海信家电笔记

家电制造商,第一梯队排不上,但是也有不少亮点,其中海信家电是其除黑电以外的暖通,冰洗,以及其他业务板块;

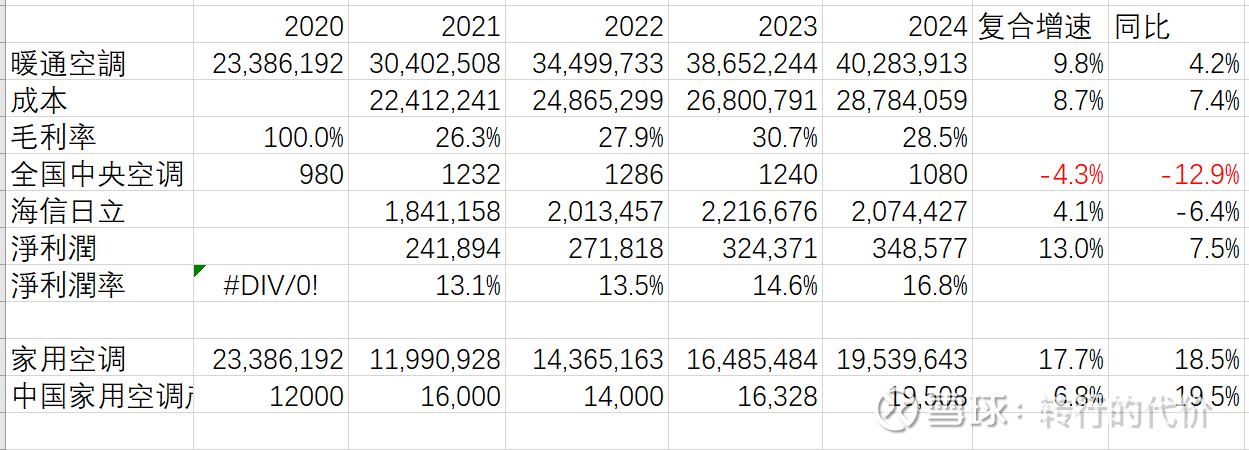

暖通占比52%为最大,暖通又分为中央空调与家用空调,其中中央空调在暖通占比45%以海信日立为主主攻高端,以York ,海信品牌为辅形成产品矩阵,有相当的竞争力;特别在中央空调最大细分的多联机市场占有20%以上份额,连续6年排名第一;受地产影响,我国中央空调市场出货量近5年复合负增长-4%,海信日立却逆势复合增长4%,长期竞争力是不错的;中央空调毛利率最高,净利率高达16%,是海信家电最赚钱业务,但是最近两年地产下滑严重,影响巨大,开始负增长了;

我国家用空调市场受国补与出口正向影响近5年复合增长7%,海信家用空调销售占比暖通55%,复合增速18%,快于中央空调,也快于全国大盘,说明海信主打新风系统的差异化竞争是有效的,整个暖通毛利率29%,是黄金业务;

冰洗营收占比34%为第二大业务,以容声冰箱,海信洗衣机等产品矩阵构成,中国冰洗市场出货量复合增速5%,海信冰洗增速10%能够超越大盘,整个团队还是能打的,冰洗毛利率18%,整体保持稳定小幅提升趋势;

其他主营以收购的三电汽车压缩机为主,营收占比14%,目前处于盈亏边缘,复合增速19%,毛利率15%,有逐年提升趋势,还是体现出管理团队的能力;

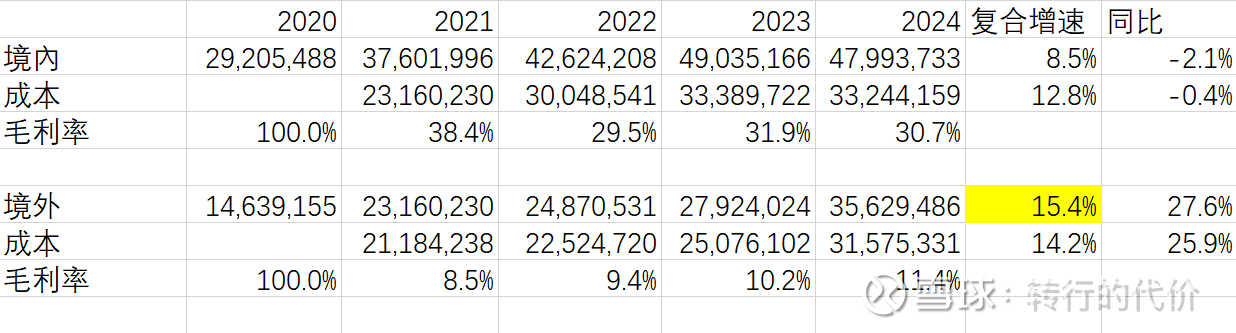

我国家电市场受城市化进程影响逐步放缓,出口是关键出路,海信这点做的很好,目前出口占比已经提升到45%,复合增速15%,快于国内的8%,形成两条腿走路,长期增长的持续性把握大了不少;槽点是国际业务通过海信国际代理,上市公司低毛利约12%卖给海信国际,同时市场费用由海信国际承担,关联交易导致上市公司少了不少利润。

作为公司整体,近5年营收复合增长11%,毛利率稳定在21%左右,在规模效应下营业利润率逐年增长,净利润复合增速51%,24年同比18%;

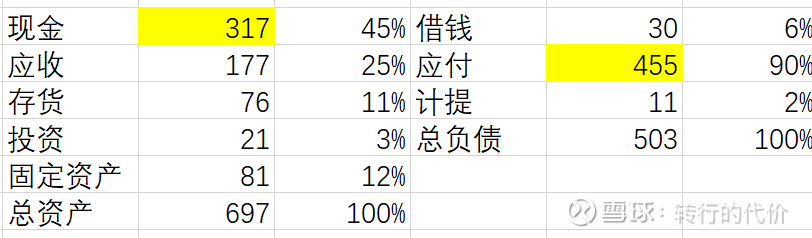

公司资产负债表干净,净现金太多277亿人民币,市值仅365亿港币,上下游应收应付健康,轻资产,分红率50%明显可以提高,当前股息率5%,家电这种轻资产生意是不需要大笔资金投入的,多分红多好?短期看国内地产下滑对最赚钱的业务中央空调冲击严重,但是公司在冰洗,家用空调,出口都有明显的增长点与更快的增速,我估计未来几年增长大概在10%左右。$海信家电(SZ000921)$ $海信家电(00921)$ $美的集团(00300)$