第一太平笔记

东南亚教父林绍良的企业,控股型公司,旗下资产众多,以垄断性公用事业与消费类企业为主。资产分布在印尼,菲律宾,新加坡,这些东南亚国家普遍经济增速在5%左右,市场需求是在增长的。

并表企业主要包括:

Indofood:印尼消费垄断性食品企业,近5年营收复合增速5%,公司股权占比50.1%,24年盈利贡献3.3亿美金,盈利贡献复合增速13%,经营利润率9%,而且呈现逐年上升的良好状态;

MPIC: 菲律宾最大的发电,收费公路,水务供应商,典型的公用事业股,公司一直在增持MPIC股份,24年股权达到49.9%;24年盈利贡献2亿美金,近5年营收与利润贡献复合增速分别是12%与25%,经营利润率高达31%而且逐年递增;

FPM Power:新加坡发电厂,也是公用事业股,公司也在逐年增持股份,24年持股69.5%,受电价下滑影响,24年利润贡献仅1亿美金,但看近5年,FPM营收与利润复合增速仍达26%与124%,经营利润率升至9%左右;

投资性企业主要包括:

PLDT:菲律宾最大的电信营运商,类似于我们的中国移动,公司持股25.6%,PLDT目前正处在资本支出密集期,近5年营收与净利润增速平稳,ROE高达28%,24年贡献利润1.48亿美金。

Philex:菲律宾最大的黄金铜矿开采商,老矿品味下降,近5年营收及净利润均负增长,24年贡献合并公司利润仅5百万美金;但是新增Boyongan矿床,黄金储量290万盎司,26年开始开采,产量1万盎司,达产后3.4万盎司,ASIC约1500$/盎司,加上铜矿估计可新增约1亿美金利润,公司股权31.2%,可分0.3亿;

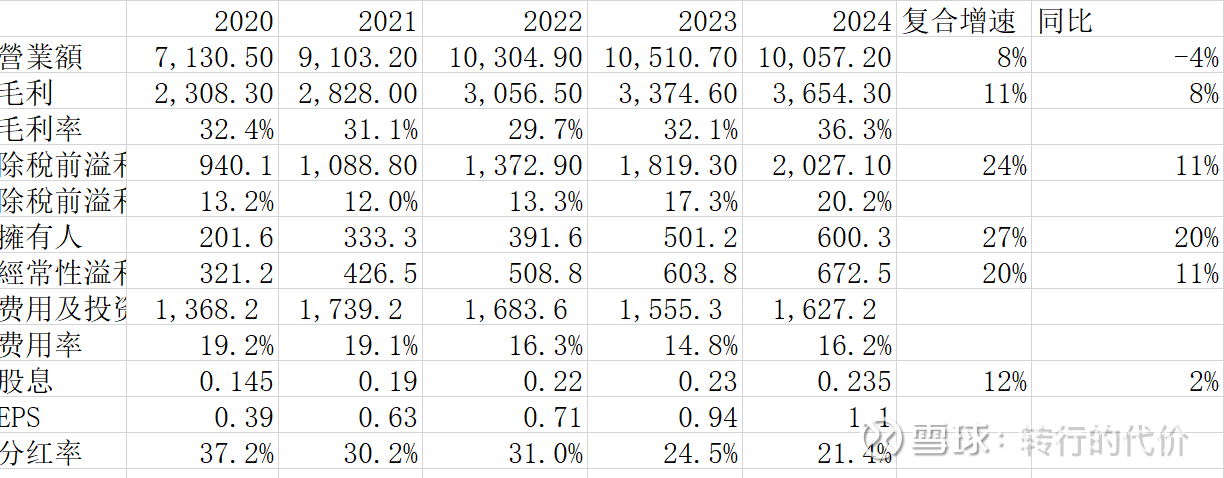

合并公司报表角度,第一太平近5年营收与利润复合增速8%与20%,但是旗下特别是公用事业公司都是重资产行业,收益稳定,但是资本支出大,而且第一太平一直举债收购旗下公司资产,因此分红率不高,就在25%左右,我感觉公司似乎满意每年每股新增0.05美金股息,大部分资产用于再投入,短期内,小股东获取的公司增长收益有限;

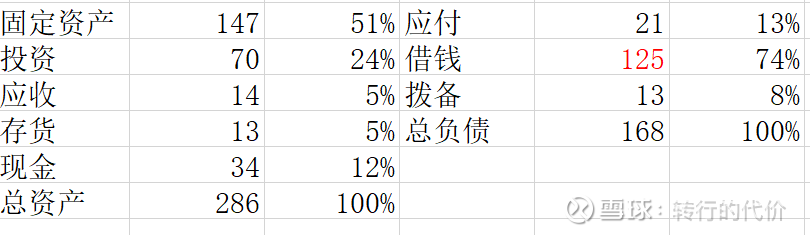

资产负债表方面:固定资产加股权投资合计76%,重资产, 借钱125亿,现金34亿,净负债91亿美金,净资产118亿,算是负债较大的,24年支付美元利息6.1亿,利息约5%,目前降息周期会释放部分利润,但公用事业股普遍有高负债这种特点,长江电力的有息负债/净资产达131%,超过第一太平。

第一太平相当于伯克希尔,持有一堆东南亚垄断资产组合,能够持续享受东南亚经济的增长红利;大股东林家持股45%,然而公司总体还处于投入期,当前股东回报不是重点,预期复合增速至少能有10%,如果站在小股东角度算分红估值与公司整体算增长潜力估值,那就差异巨大的,这就仁者见仁智者见智,我还是愿意给公司多一点期待的。$00142$$长和(00001)$