小老虎

转行的代价

· 四川

国际互联网卷商,初期依靠美国IB做下级经纪业务起家逐步做大,现在已经发展出自己的完备清算业务;近两年虽然受国内严格控制资金投资境外市场影响有所波动,但25年以来新增开户15万户,新增开户地点主要来自新加坡与香港新市场,数据上看国际业务的拓展已经弥补了国内客户的流失。

截至25年9月底,客户开户数量达到262万户;客户资金余额610亿美金相比22年增长了4倍,今年季度复合增速15%;客户资金余额是公司的摇钱树。

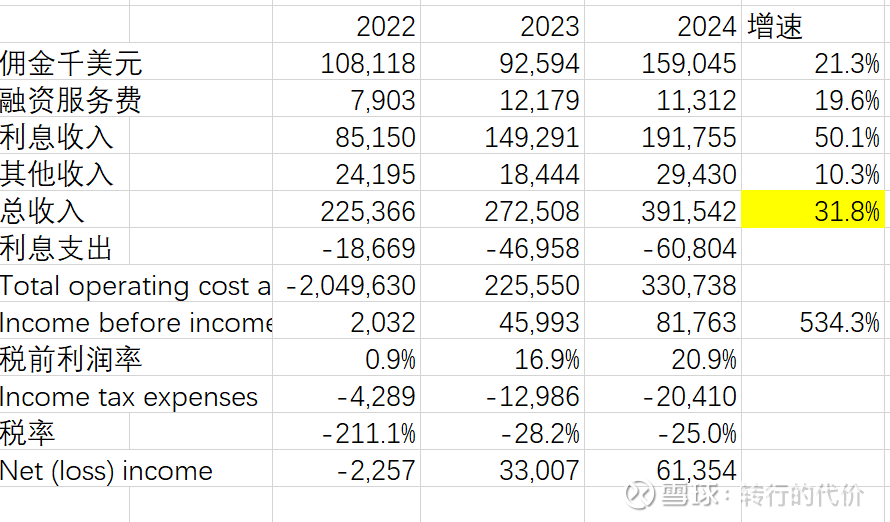

公司收入主要靠客户交易佣金,占比41%; 客户融资利息收入,占比49%;以总收入角度看,最近3年复合增速32%,互联网公司普遍人员固定费用高,一旦收入超过一定数值,规模效应就会起来,净利润会飞速发展;25年3季度公司利润同比增速300%,环比增速30%,规模已经起来了。

公司资产负债表健康,净现金2.4亿,虽然结算占用资金25亿刀,但应付更多55亿,现金流是远超利润的;公司还发行了1.6亿美金可转债,放大资金规模方便客户融资赚利息收入;这些都可以理解;股价现在当然超级便宜9PE,而且增速不低;但大股东持股占比偏小仅10% ,回购分红不积极是个明显缺点。$老虎证券(TIGR)$ $富途控股(FUTU)$