安宁股份印象

转行的代价

· 四川

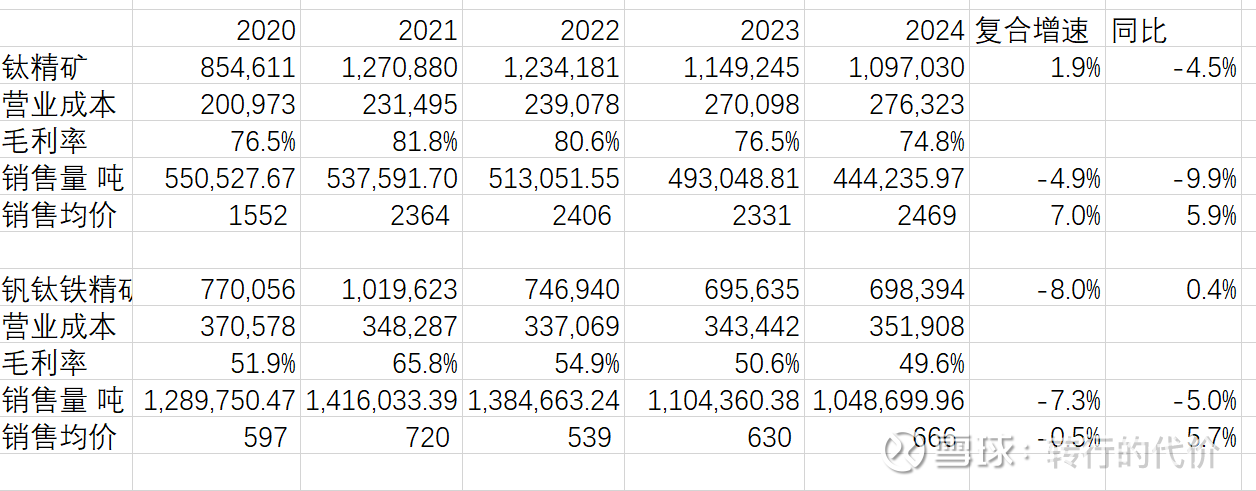

攀西钒钛磁铁矿,主要产品是:1钛精矿-下游90%是钛白粉,还有些海绵钛;2:钒钛铁精矿,下游主要是含钒钢铁;

公司目前钛精矿产能55 万吨 / 年,2024 年产量45.20 万吨,产能利用率82.18%;钛精矿销量近5年复合下滑-5%证明区域受地产影响,钛白粉需求有下滑;均价维持平稳约2400元/吨,毛利率75%;

钒钛铁精矿 (61%):设计产能120 万吨 / 年,2024 年产量106.99 万吨,产能利用率89.16%;近5年销量复合下滑-7%,下游钢铁需求总体下滑,均价稳定约650元/吨,毛利率50%;

整体经营看起来反应了下游需求不足的现状;现在收购经质矿,产能会扩大70%左右,然而同样会面临需求不足的问题,好在毛利率足够高,可以开发华东,华南,或者其他国际客户,存在一个增量预期,最大增量60-70%;

72亿投下游海绵钛新项目,不是很看好,市场已经供大于求,龙佰集团建成后就没赚钱(AI提供),新建投资5亿磷酸铁项目估计也难,国内制造业扩产太容易太卷了。大股东本来持股约65%,利益是一致的,还不如收手大家一起吃分红多好。$安宁股份(SZ002978)$ $龙佰集团(SZ002601)$