俄铝简析

转行的代价

· 四川

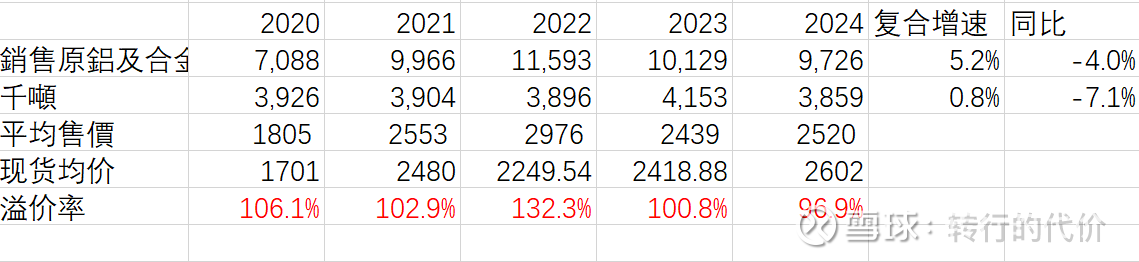

全球第三大电解铝厂,产能421万吨,受制裁有效产能400万吨;氧化铝应占产能1043万吨,受制裁产能利用率仅60%,需外采氧化铝1/3 ;自备铝土矿1,845.40百万吨,足够用的;

受制裁影响,5年来原铝销量复合零增长;售价随周期波动,之前欧美占1/3,俄铝的绿色水电铝销售有溢价,制裁后欧美份额逐渐丢失,东大份额变大,俄铝在东大是折价销售;另一角度,同比伦敦铝现货前几年俄铝是溢价销售高峰时22年相对伦铝溢价32%,现在溢价全消失,24年相对伦铝是折价到97%了,26年开始西方份额全失,毛利率还有少许下降压力。

氧化铝方面近5年来对外销售复合负增长-21.5%,很多产能受到限制,对外采购增多,造成俄铝供应链压力增加;

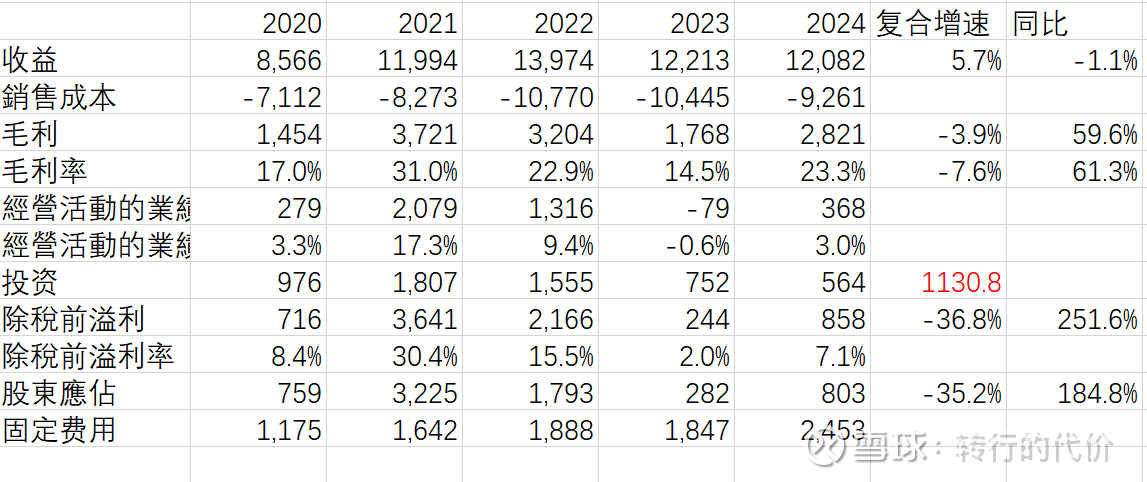

公司层面,受制裁影响成本重构,毛利复合负增长-3.9%;资产负债表方面,借款85亿美金,利息约7% ,每年利息支付约6亿美金;扣除现金净负债74亿美金占净资产61%;有一定风险;估计至少3年内不会考虑分红;

当前电解铝全球紧平衡,价格维持高位,长期易涨难跌,俄铝电解铝全成本约2400美元/吨,假设铝价维持3100 ,420万吨产能,25%的税率正常化利润是22亿 ,考虑资本支出大,现金流打6.5折,俄铝主营业务部分合理价值90亿美金;

俄铝很大一部分价值在投资收益,主要是俄镍Norilsk Nickel ,煤炭等,当然也是周期行业,近5年平均投资收益11.3亿美金,这一部分也价值105亿美金,合并起来,当前的俄铝价值确实是低估了;但是2026年西方份额消失,全部份额加到独联体,与东大,俄铝的毛利率与存货,高利息支出,资产减值是继续承压的,当然 ,如果停战,基本面就马上反转了;$俄罗斯铝业(00486)$ $中国宏桥(01378)$