新洋丰小记

转行的代价

· 四川

一体化复合肥,磷肥龙头;目前自备磷矿90万吨,仅够自用1/6 的量,扩建180万吨已经获批;自有磷矿平均品位 24.93%,完全开采成本约 280-320 元 / 吨;2025-2026 年国内商品磷矿(25% 品位)市场价中枢约 450-550 元 / 吨,每吨自产磷矿较外购可稳定节约成本 130-230 元,达产后预计可增厚利润约 4亿;

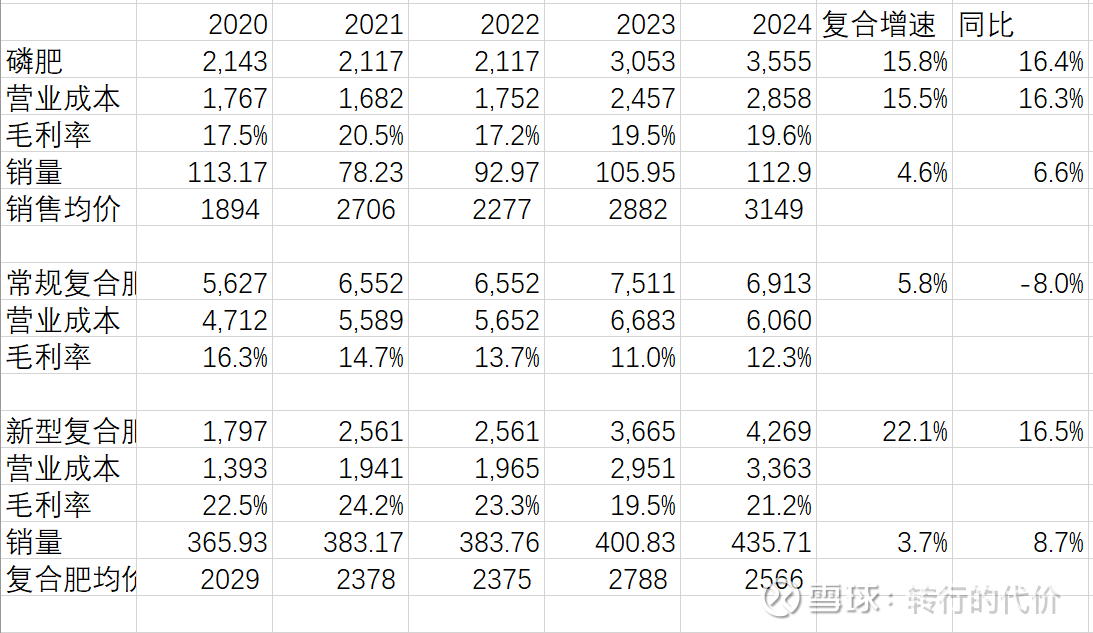

国内环保限制严格,磷石膏高污染,限制小厂产能退出,公司数据显示近5年,磷肥销量复合增速5%,复合肥复合增速4%,验证了市场份额向龙头集中的逻辑;

上下一体化产业链打通,化肥每年销售均价变化大,但公司毛利率稳定在15%左右小幅波动,几乎已经消除了大部分周期性;近年毛利率稍下滑是受新建新能源磷酸铁项目拖累;

预期中长期业绩持续向好的趋势不变,只可惜按照当前价格,空间稍显不足。$新洋丰(SZ000902)$ $云天化(SH600096)$