新集能源

转行的代价

· 四川

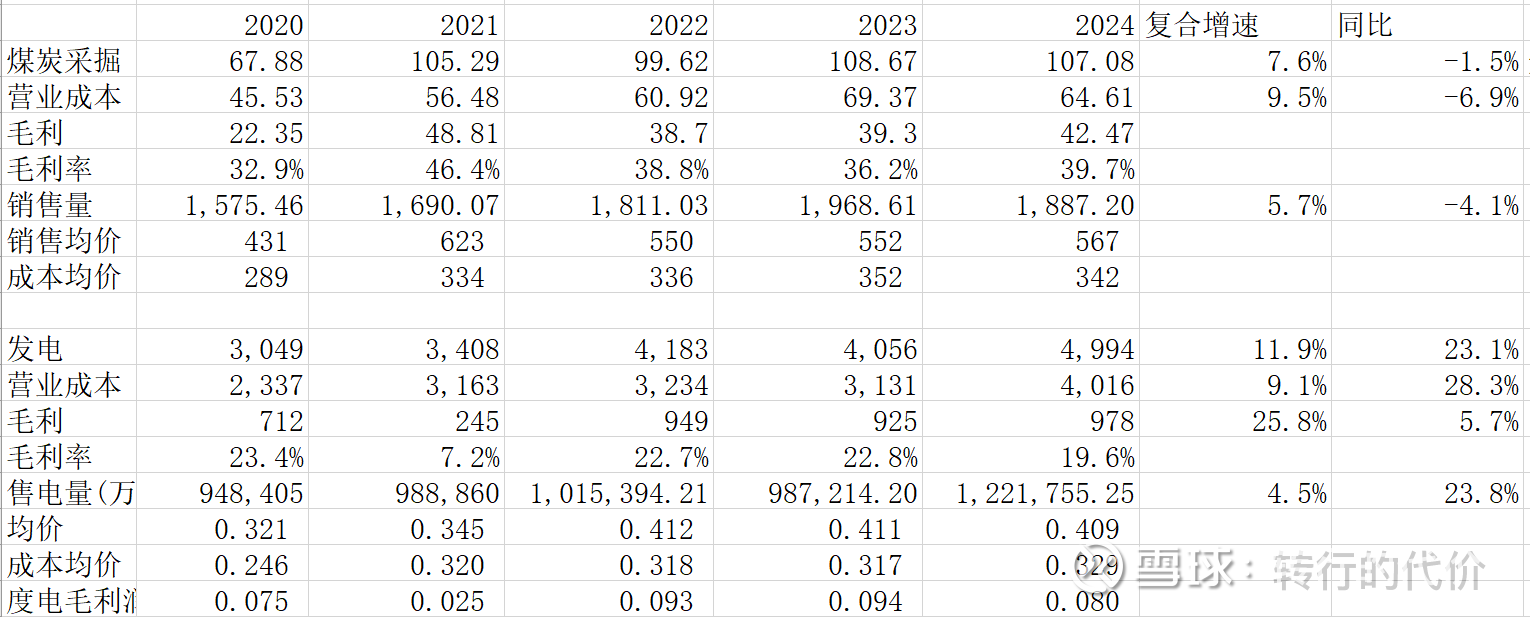

比较喜欢这种以煤炭为主,电力为辅的结构,电价是复杂题,但是相比煤炭带来的毛利,电价波动几乎可以忽略不记,毕竟煤炭毛利占比高达 80%;

新集能源现有 5 对生产矿井,合计获得国家发改委 / 安徽省发改委正式核准的煤炭产能为2350 万吨 / 年 ,这是原煤产量,实际经洗选以后也就不到2100万吨,公司近两年煤炭销售1900万吨,实际煤炭增产的空间也就10%了;

公司新增的资本开支主要是在火电厂,新建电厂总装机464 万千瓦上饶 2×100 万 kW、滁州 2×66 万 kW、六安 2×66 万 kW,2026 年 6 月底前全面投产;加权平均权益比例67.84%上饶 65%、滁州 85%、六安 55%,对应权益装机合计 314.8 万千瓦;

正常基准情况下,发电建成,煤炭满产,公司税后估算会增加7亿利润,也即未来3年复合增速7-8%;刨除周期价格影响,取过去5年归母利润均值计算,合理股价应该在14元以上;但是公司高杠杆运行,有息负债201亿,扣除现金仍大于净资产,短期内没有高派息的可能,不过好在公用事业股,安全性还是有保障。$新集能源(SH601918)$ $昊华能源(SH601101)$