广汇速览

转行的代价

· 四川

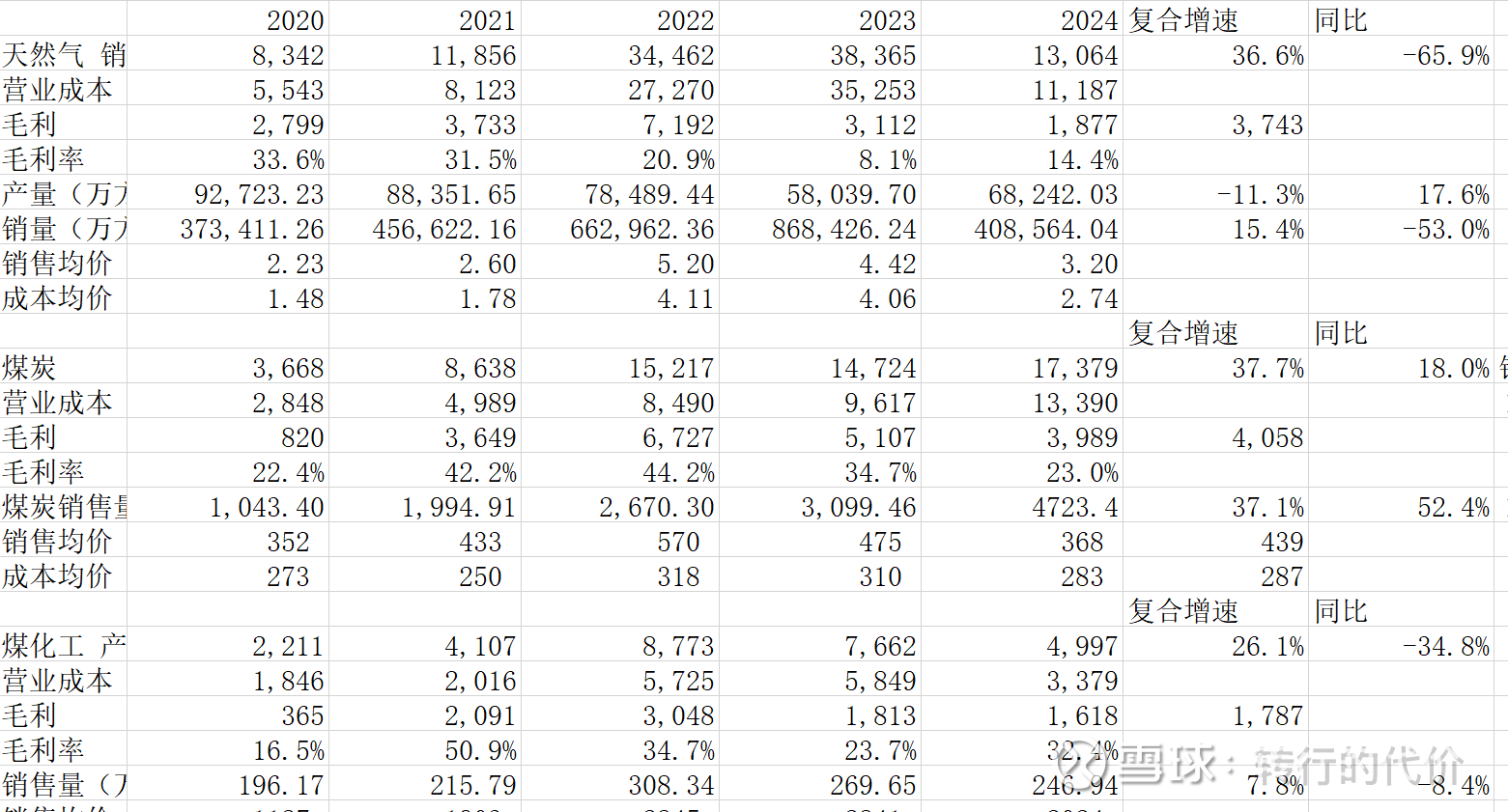

3大板块: 第一大,煤炭,成本低,靠疆煤外运,与新疆煤化工不断做大,储量59亿吨,足够,销售成本280元/吨左右波动(含运费);目前获批产能4500万吨/年;新增东部矿区储量30亿吨,离消费区域更近,因此新增东部产量获批机会很大;总计1亿吨不敢说,8000吨吧;假设3年达成,复合增速20%;煤价是周期,取过去5年均值,考虑量的增长3年内煤炭板块毛利有机会到71亿;

天然气:自产煤化气7万方这个赚钱,毛利率50%,可惜没法扩产了;进口LNG 纯周期,挂钩国际天然气价格与国内现货价格,算套利贸易,毛利率也就10%,波动剧烈,国际有价差可在国外卖,国内现货有价差优先卖国内,但有阶段性价格倒挂亏钱的可能;总体天然气板块过去5年均值利润37亿;暂不考虑增长;

煤化工;过去5年营收复合增速26%;销量增速更可靠复合8%;受制于整体市场供大于求,维持低速增长的可能性大,过去5年利润均值18亿,毛利率30%左右大幅波动,其实还行,假设维持8%的增速,未来3年有机会到23亿;

煤炭,煤化工,与天然气的毛利率都会跟随国际油价影响周期波动,战争影响,现在似乎又到了毛利率扩张的周期,未来3年内,保守考虑各板块合计毛利有机会到131亿;税后,扣除少数股东权益差不多峰值归母可以到74亿;

但是这公司有个缺点,老板激进,杠杆加的高,有息负债扣除现金后是净资产的166%,其实是高风险运营的,估计高股息也难长期维持,大概会降低分红率的。$广汇能源(SH600256)$ $中煤能源(SH601898)$