扬电科技-云计算新龙汉唐云入主的三种强预期差

起昼

· 安徽

近期一纸股权并购事件,让扬电科技走到了云计算板块的风口浪尖。

一家来自四川,由深圳、四川等多方国资共同控股的汉唐云信息新成立的子公司汉唐云智算控股杨电科技。

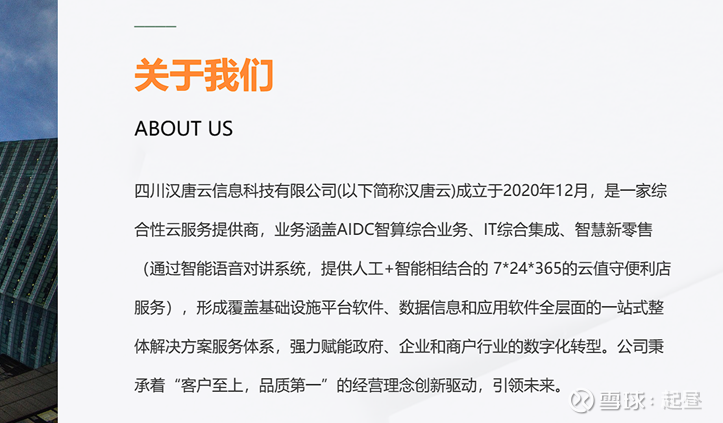

而细数股权转让协议,成立于2020年12月的汉唐云信息这家公司除了有着众多国资控股外,作为云计算初创企业,还拥有着极为逆天的业绩和利润。

本文将从从两家公司的基本面入手,根据三种可能的合作展开,分析汉唐云入股扬电科技的估值预期。

本文的总结摘要如下:

1. 汉唐云信息和扬电科技的业务分析,及估值空间。

2. 汉唐云和扬电科技的业务协同发展预期。

3. 从入主后两种合作方式出发分析估值:控股+协同发展,控股+借壳。

一. 汉唐云信息和扬电科技的业务分析,及估值空间。

汉唐云信息,成立于2020年,成立于2020年,是一家综合性的云服务提供商,业务主要涵盖三方面:AIDC智算,IT集成、智慧新零售。

三大业

点击查看全文