【920036觅睿科技打新策略】

一、申购观点

预计上市首日股价区间:55-65元

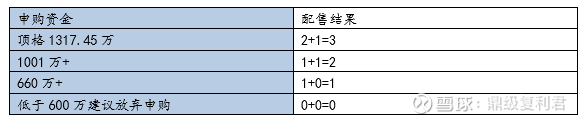

注:顶格在1+1=2和2+1=3边缘,做两手准备,打顶格

二、发行情况

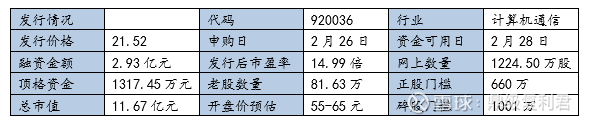

发行代码:920036

发行价格:21.52元

发行市盈率:14.99倍

发行数量:1360.55万股

发行后总股本:5,442.18万股

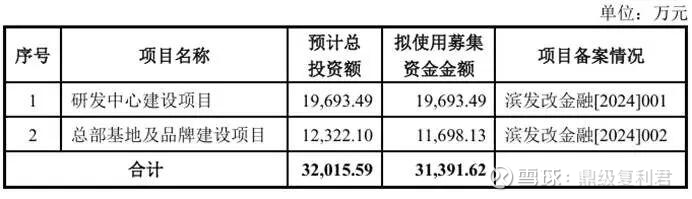

募资用途与投资方向

本次拟发行1360.55万股,发行价21.52元/股,预计募集资金净额24884.62万元(即

2.49亿元)。扣除发行费用后,全部募集资金将投资以下项目:

三、公司/项目基本面

① 成立背景

时代窗口:2017年全球智能家居爆发,海外安防视频终端需求激增;跨境电商与供应链成熟,为国产厂商出海创造条件。同时,AIoT+低功耗+云平台技术走向民用,具备产品化基础。

创始与团队:实控人袁海忠持股集中,核心团队多有15年以上安防行业经验,覆盖硬件、嵌入式、AI、云平台全链条,成立即具备“研发+供应链+海外渠道”一体化能力。

市场定位:瞄准民用物联网视频智能终端,以“硬件+软件+云+AI”一体化方案切入欧美主流市场,主打差异化智能摄像头、门铃等产品,避开传统安防红海。

合规先行:成立当年即通过ISO9001/14001认证,快速拿到CE、FCC等准入资质,为切入欧洲、北美市场铺路。

② 核心发展脉络

2017-2019:初创与产品落地

推出智能摄像头、门铃、安防套装,搭建自有云平台与AI算法。

获省级科技型中小企业、福布斯AIoT百强,进入海外渠道。

2020-2023:高速增长+资质升级

营收与利润快速爬坡,获评专精特新“小巨人”、瞪羚企业。

全球安防50强(2024年第29位),海外收入占比高,品牌Arenti(睿盯)出海成功。

2023年股改:杭州觅睿科技股份有限公司。

2024-2026:IPO与北交所上市

2024-12:提交北交所IPO申请。

2025-12-04:过会;2026-01-13:证监会注册;2026年北交所上市,代码920036。

募资3.14亿,投向研发中心、总部基地与品牌建设。

当前(2026):规模与定位

主营:智能网络摄像机、物联网视频产品,覆盖消费/家用/商用安防。

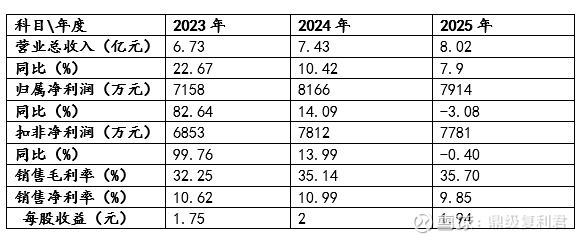

2025年营收约8.02亿,净利润7914万(同比下滑)。

国家级专精特新,全球AIoT视频设备主流厂商之一。

2、主营业务与核心优势:

① 主营业务

核心定位:专注智能网络摄像机与物联网视频产品的高新技术企业(国家级专精特新)。

核心业务:集硬件+软件+云服务+AI于一体的产品研发、设计、生产与销售,提供民用视频解决方案,并配套云存储、AI等增值服务。

主要产品:室内外智能摄像机(含低功耗电池款)、智能门铃/庭院灯、婴儿看护器、物联网视频模组等。

销售模式:自有品牌Arenti(睿盯)+ODM/OEM;渠道覆盖全球150+国家,以欧美线上(亚马逊)与线下商超(沃尔玛、百思买等)为主。

②核心优势

全栈技术闭环:自研ISP、低功耗、P2P、全球化视频云与端边云AI算法,专利布局完善(境内98项、境外100项)。

研发与供应链双强:研发人员占比超35%,核心团队有15年+安防经验;柔性供应链适配海外多品类、多认证需求,交付效率高。

全球化渠道与合规壁垒:已建立覆盖主流市场的线上线下渠道网络;提前布局CE、FCC、RBA等认证,快速响应海外市场准入要求。

3、行业地位及壁垒:

①行业地位

梯队定位:全球智能视频AIoT赛道主流厂商,国家级专精特新“小巨人”。

市场席位:2024年A&S《全球安防50强》第29位,稳居全球智能摄像机第一梯队。

荣誉背书:2019福布斯中国AIoT百强,产品获IF/红点设计奖。

版图与场景:覆盖全球150+国家,聚焦家用/消费安防,自主品牌Arenti入驻亚马逊、沃尔玛等主流渠道。

②核心壁垒

全栈技术闭环:自研低功耗视频、端边云AI、全球化云平台、P2P传输四大核心技术;专利196项(境内外均衡),核心技术产品收入占比**>98%**。

研发与合规双强:研发人员占比35%+,累计研发投入2.30亿元,研发费用率**>9%**;全品类通过CE/FCC/RBA等国际认证,快速拿证抢市场。

出海品牌与渠道壁垒:自主品牌+ODM双线并行,线上线下全渠道覆盖;云平台与增值服务提升用户粘性,形成差异化收入。

4、竞争格局与风险:

① 竞争格局

赛道:全球民用智能视频AIoT/家用安防,红海竞争、价格战激烈。

国内对手:萤石网络(海康系,规模碾压)、创米、小米、360、大华消费端。

海外对手:Ring(亚马逊)、Arlo、VTech、Motorola、安克创新等。

格局:觅睿属第二梯队,靠ODM+自主品牌Arenti出海突围;前五大模组客户集中度92%+,依赖少数跨境电商客户。

定位:主打性价比+海外合规+云服务,避开巨头正面硬刚。

② 风险

竞争与价格战:单价降5%→净利降18.43%,毛利率承压、易被价格战侵蚀。

客户高度集中:模组前五大客户占92%+,依赖智云看家等少数客户,订单波动大。

海外依赖+地缘风险:外销占比52%-75%,美国关税、贸易壁垒、合规成本上升。

供应链与芯片:核心芯片依赖外购,价格波动/断供影响成本与交付。

研发与壁垒:研发费用率低于萤石等同行,技术护城河不够深。

四、财务与业绩预测

(1)年度数据

财务表现要点:

盈利能力稳定:

毛利润比较高,毛利率预计维持在32%-36%区间,净利率稳定在约9%-11%

现金流改善可期

(1)四季报对比(2025Q4 vs 2024Q4)

025年前四季度归母净利润累计为7914万元,同比增长 约-3.08%;扣非净利润略有波动

五、投资要点与风险提示

① 投资要点:

核心标的:北交所国家级专精特新,全球安防50强(第29位),聚焦民用智能视频AIoT出海。

业务韧性:ODM+自有品牌Arenti双轮驱动,覆盖150+国家,线上线下渠道成熟,核心技术产品收入占比**>98%**。

募资落地:发行价21.52元/股,募资净额约2.49亿元,投向研发中心与品牌建设,强化技术与出海壁垒。

估值与流动性:北交所中小企业标的,员工与保荐机构战略配售锁定12个月,网上发行无流通限制。

② 风险提示

核心标的:北交所国家级专精特新,全球安防50强(第29位),聚焦民用智能视频AIoT出海。

业务韧性:ODM+自有品牌Arenti双轮驱动,覆盖150+国家,线上线下渠道成熟,核心技术产品收入占比**>98%**。

募资落地:发行价21.52元/股,募资净额约2.49亿元,投向研发中心与品牌建设,强化技术与出海壁垒。

估值与流动性:北交所中小企业标的,员工与保荐机构战略配售锁定12个月,网上发行无流通限制。

价格战敏感:模组单价降5%致净利降18.43%,毛利率与盈利易被侵蚀。

客户与实控集中:模组前五大客户占比92%+;实控人持股约98%,治理结构与订单波动风险高。

海外与关税冲击:外销占比高,美国关税上涨至30%+,成本分担与订单取消风险上升。

业绩增速放缓:近三年营收/净利复合增速个位数,2025年净利同比下滑3.28%,增收不增利。