【920055隆源股份打新策略】

一、申购观点

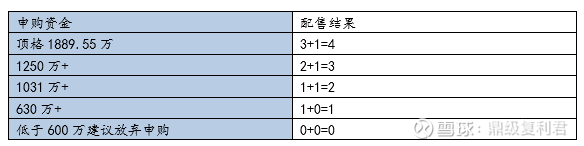

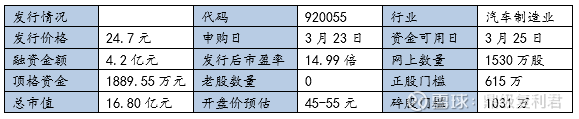

预计上市首日股价区间:45-55元

二、发行情况

发行代码:920055

发行价格:24.7元

发行市盈率:14.99倍

发行数量:1700万股

发行后总股本:6800万股

募资用途与投资方向

本次拟发行1700万股,发行价24.7元/股,预计募集资金净额37364.74万元(即3.74亿元)。扣除发行费用后,全部募集资金将投资以下项目:

三、

公司/项目基本面

1、公司成立背景与核心发展脉络

① 成立背景

2006-07-04:前身宁波隆源精密机械有限公司成立,林国栋、唐美云夫妻控股,主营铝合金精密压铸件。

行业背景:汽车轻量化+新能源化,聚焦三电/发动机/转向/热管理系统零部件。

资质:国家专精特新小巨人、高新技术企业、绿色工厂。

② 核心发展脉络

2006-2020:初创→合资转内资,深耕燃油车零部件,积累模具/压铸/精密加工能力。

2021-2023:战略转向新能源三电(逆变器/电机/车载电源壳体),收入占比快速提升。

2023-02:股改,更名宁波隆源股份有限公司。

2024-09:新三板挂牌(874546),进入创新层。

2025-12:北交所过会,代码920055,拟募资5.6亿扩产三电+研发。

2026-03:北交所上市,风电+新能源汽车压铸双赛道布局。

2、主营业务与核心优势:

① 主营业务

核心:铝合金精密压铸件研发、生产、销售,汽车类为主(占比97%+)。

应用场景:新能源三电(电池/电机/电控):OBC箱体、逆变器壳体、电机盖板(2025上半年占比34.71%,第一增长引擎)。

传统燃油车:发动机、转向、热管理系统零部件。

配套能力:模具自研+压铸+精密加工+表面处理全流程一体化。

②核心优势

技术壁垒:国家专精特新小巨人、高新技术企业;15项发明+37项实用新型;主导浙江制造标准、参与3项国标。

客户壁垒:国际Tier1+国内头部车企双轮驱动(博格华纳、台达、比亚迪、小米、特斯拉等),长期稳定合作。

制造优势:数字化MES+自动化压铸岛,中小件规模化+精益生产,效率/良品率领先。

赛道卡位:新能源三电+轻量化双风口,收入占比快速提升,募投扩产三电产能。

3、行业地位及壁垒:

① 行业地位

国家级认证:国家专精特新小巨人、高新技术企业、绿色工厂。

行业排名:中国铸造行业压铸件生产企业综合实力50强。

细分卡位:汽车轻量化铝合金压铸件国内领先;新能源三电(OBC/逆变器/电机壳)细分头部。

客户圈层:国际Tier1(博格华纳/台达/马瑞利)+国内头部车企(比亚迪/小米/零跑)双轮驱动。

② 核心壁垒

技术壁垒:52项专利(15发明+37实用),模具自研核心;主导1项浙江制造标准、参与3项国标,行业标准话语权;模具热平衡/挤压销冷却等自研工艺,良品率领先。

客户壁垒:绑定全球顶级Tier1+新势力/传统车企,长期定点+联合开发;认证周期长、切换成本高,高粘性+高复购。

制造壁垒:模具+压铸+精密加工+表面处理全流程一体化;MES+自动化压铸岛,中小件规模化+精益生产。

赛道壁垒:新能源三电占比34.71%(2025H1),募投扩产锁定增长,轻量化+电动化双风口,先发卡位+产能扩张。

4、竞争格局与风险:

① 竞争格局

国际巨头:Nemak、Ryobi、乔治费歇尔(技术/规模领先)。

国内第一梯队:文灿、爱柯迪、旭升、广东鸿图(大市值、全品类、大客户)。

隆源定位:专精特新小巨人、压铸件50强;聚焦中小件+新能源三电(OBC/逆变器/电机壳)细分领先。

赛道:新能源三电+轻量化双风口,份额快速提升。

客户:绑定博格华纳、台达、比亚迪、小米、特斯拉等,Tier1+整车双轮驱动。

差异:模具自研+全流程一体化,中小件规模化、精益化优势明显。

② 风险

客户集中风险:前五大客户占比77%+,第一大客户博格华纳占31%+,依赖度高

行业竞争加剧:产能扩张、价格战,毛利率承压(2022-2024从31.36%降至27.09%)。

财务风险:资产负债率47%-50%(高于行业)、应收账款占流动资产38%-42%、回款放缓。

产能与募投风险:行业产能利用率不足75%,募投扩产消化存疑。

技术与替代风险:研发投入**<5%**,一体化压铸/新材料可能冲击现有业务。

政策与贸易风险:汽车补贴退坡、出口受贸易政策影响。

四、财务与业绩预测

(1)年度数据

财务表现要点:

盈利能力稳定:

毛利润比较高,毛利率预计维持在26%-32%区间,净利率稳定在约13%-19%

现金流改善可期

(1)四季报对比(2025Q4 vs 2024Q4)

2025年前四季度归母净利润累计为1.43亿元,同比增长 约11.33%;扣非净利润稳步增长。

五、投资要点与风险提示

① 投资要点:

赛道优质:受益汽车轻量化+新能源三电高增长,产品切入OBC、逆变器、电机壳体等高景气细分。

客户优质:绑定博格华纳、台达、比亚迪、小米等头部客户,订单稳定性强。

资质过硬:国家级专精特新小巨人,模具自研+全制程一体化,盈利能力较强。

业绩增长:新能源业务占比持续提升,营收净利保持较快增长。

北交所上市:募资扩产三电产能,打开中长期成长空间。

② 风险提示

客户集中度高,单一客户依赖明显。

行业竞争加剧,价格战导致毛利率承压。

汽车行业景气波动,下游需求不及预期。

应收账款偏高,回款与现金流存在压力。

募投项目达产不及预期,产能消化风。