恒天海龙诉讼被驳回

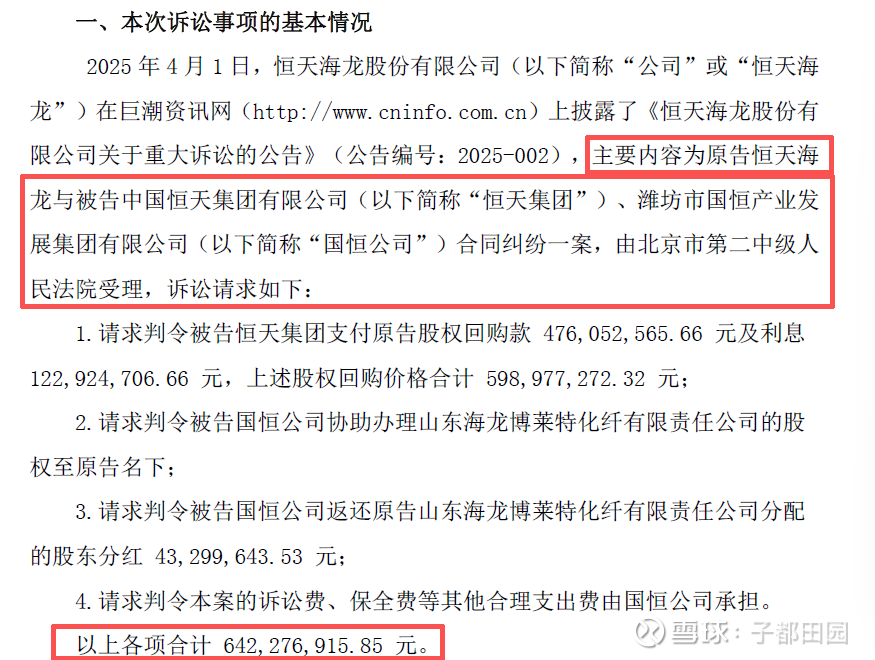

2026年2月4日,恒天海龙发布公告,说的是恒天海龙告恒天集团和潍坊市国恒集团合同纠纷,涉案金额6.4亿元。

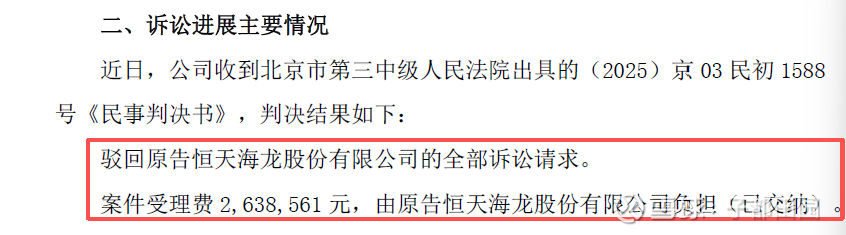

法院的判决是驳回原告恒天海龙的全部诉讼请求,对于恒天海龙来讲这是一个巨大的“黑天鹅”。

本来公司是去讨债的,结果不仅一分钱没要回来,反而还要倒贴260多万的诉讼费。

这不仅是一次法律上的失利,更对公司的财务状况造成了沉重打击。

1. 最直接的打击是坏账风险与财务“失血” ,这6.42亿元原本是恒天海龙起诉恒天集团(原大股东)要求支付的股权回购款及利息。 而 一审判决驳回全部请求,意味着这笔巨额资金短期内拿不回来了。

这笔钱收不回来大概率会被计提为坏账。对于一家净利润只有几千万的公司来说,6亿多的坏账足以让公司业绩直接“变脸”(亏损)。

2. 本来就不好的业绩更难看了。恒天海龙最近刚发了2025年业绩预告,净利润预计同比下降90%以上(仅剩400万-600万元)。

还有就是恒天海龙输掉了另一场官司,要赔给潍坊国恒(另一股东)2.49亿元及利息,光利息就影响了4000多万利润。

加上这次又输掉了6.4亿的追偿案。虽然目前是一审,但这种连续的法律失利,让市场对公司的资产质量和回款能力产生了极度的怀疑。二审即使翻盘,也是很久以后的事了,当下的业绩会受到很大的影响。

3. 股价与信心的双重打击。 市场最怕不确定性。本来投资者指望公司能通过法律手段拿回钱来改善业绩,结果判决一出,希望落空。这种预期落空通常会导致股价下跌或剧烈波动。

这个案子背后其实是大股东(恒天集团)和现管理层/其他股东之间的激烈博弈。官司输了,说明公司内部的控制权争夺非常混乱,这种内耗是投资者最避之不及的。

恒天海龙后面还有翻盘机会吗,那就要看二审了,而且是目前唯一的变数。

目前公司确实还在上诉期内,恒天海龙表示会关注后续情况。理论上二审还有翻盘机会。但现实难度很大, 一审既然已经全盘驳回,二审要推翻原判难度非常大。除非能拿出全新的、强有力的证据。

由于这个内斗,导致大股东胡兴荣也不见得愿意把他家族的资产注入进来,这也是最要命的事情了。

结论:

1、这个判决对恒天海龙是实打实的利空。

2、摧毁了市场对它“业绩反转”的预期,这就好比本来以为能捡个大红包,结果发现是个哑炮,还炸了手。