谈谈安图生物

今天是2026年的2月,还有2天又将迎来开盘,作为IVD的从业者,从来都很看好行业的长期发展。在现在的行业寒冬下,更看好体外诊断的头部厂家,春江水暖鸭先知,接着前2天发的贴子,谈谈我在今年最看好的安图生物。

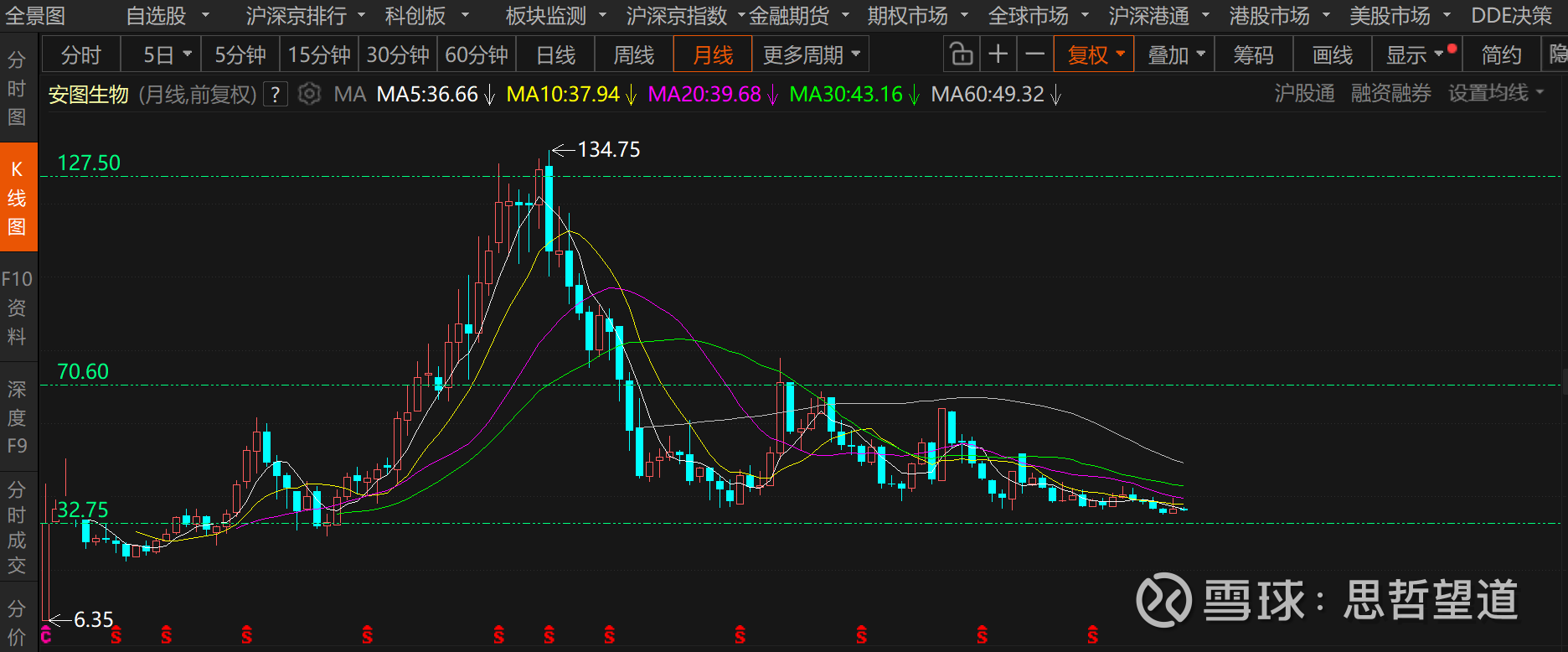

为什么说今年股价体外诊断最看好安图,首先是他足够低,前三季度交了8.6亿的净利润,估值18PE,作为国产IVD的头部之一,比多数其他IVD的厂家估值都要更低。2018年安图就是30多,2026年了,安图依然30多。股价没怎么变,但这8年后的安图发生了极大的蜕变。

之前我就提过,现在的行业下行及变革期,是大鱼吃小鱼的时代。一家三级医院,生化免疫流水线会吃掉一家医院总产值30%-40%的份额,血球(含CRP等)+血凝+POC呼吸道+心肌又会拿掉30%。智慧化实验室在未来也会大行其道,一个智慧化实验室项目一个厂家产品会吃掉一家医院80%的份额。没有好的产品解决方案,你连牌桌都上不了。智慧化实验室截止到目前只有迈瑞$迈瑞医疗(SZ300760)$ 、迈克$迈克生物(SZ300463)$ 和安图$安图生物(SH603658)$ 三家有整体解决方案。生免流水线目前主要也就国产头部五家在竞争(迈瑞、安图、新产业、迈克、亚辉龙),进口现在也就主要罗雅贝三家。在上海市场,三级医院流水线有竞争力基本也就进口罗氏、雅培、贝克曼和国产迈瑞加安图五家。安图的发光项目从最初的几十项到现在的200多项,未来两年会到300多项;生化也从之前佳能FX8到现在国产2000速的大量铺开,100多项生化检测基本满足各个医院的需求;流水线由之前的IDS线到现在国产线的全面推出,目前安图全国流水线已经累计装机600条+,且国产X线75%都装在三级医院。安图走的四平八稳,已经成为头部的IVD方案提供商。

在未来的增量市场上,分子领域是重头。我们看到去年12月份安图的二代测序平台思昆已经拿证,在illumina被制裁的当下,目前国产有替代方案的也就四家,华大、圣湘的真迈、赛陆医疗和安图的思昆。安图也在做对应配套试剂的布局,这个后续再说。分子一体化工作站也是未来病原体检测的重要平台,安图上呼吸道和下呼吸道已经有了20多项已经拿证,正在推动专家共识,如果该设备能够放到门急诊或免疫实验室,又将推动很大的病原体检测增长。同时,安图的POC小的分子平台也在拿证中。安图发光平台多项呼吸道抗体的检测,以及即将发布的呼吸道抗原的发光试剂的推出,以及安图的POC金标抗原,形成了呼吸道检测的完整解决方案。

在微生物领域,安图已经是当之无愧的国产第一,安图的平板、血培养、鉴定、质谱以及全自动化设备前处理和安图的微生物配套软件。在八年前,安图有些产品刚推出,有些还在研发拿证中,如今,这些设备和配套都已经切实的在各个医院装机使用,在很多大医院的微生物科室也在大量的替换安图微生物产品。

在质控领域,安图的质控标源品牌2025年销售额也将近3个亿。2016年成立,2018年小几千万的一个细分赛道,安图也做到了行业龙头的位置,且质控不仅规避了集采,在质量结果互认的当下,是名副其实的增长好赛道。

在液相串联质谱领域,安图去年也拿证了,且在多家医院已经实现装机,且该设备可以连接到安图的生免流水线,这个目前只有罗氏有对应解决方案。在激素领域,特别是小分子激素,液相串联质谱是金标准。

在临检领域,安图有自己的血凝,血凝也可以连接在安图的流水线上,提供整合化方案。同时在血球、尿液领域也有合作布局。

在信息化方面,安图如今有了自己的LIS、AI检验临床辅助决策系统、区域检验中心系统、ISO15189系统、微生物等十几套支持系统,助力医院检验科的整体化软件及AI智能化需求。

在全球市场,不太了解,不敢妄言。通过安图几次国际会议还是看的出安图还是在积极拓展布局,在存量较低的当下,这一块还是值得做一些期待,毕竟产品竞争力还是有的。

股价未变,但8年时间,安图已经发生了脱胎换骨的变化。虽然行业寒冬还未完全消散,安图也依然面临集采、DIG/DIP、收费下调、套餐解绑等多重挑战,但这几年安图的销售额和利润还是稳住了。2026年,我认为寒冬将过,头部的几家企业这些年都有十足的内功修炼,静待爆发。18倍PE的安图,蛮好,2026年业绩增长可期!