谈谈迈克生物

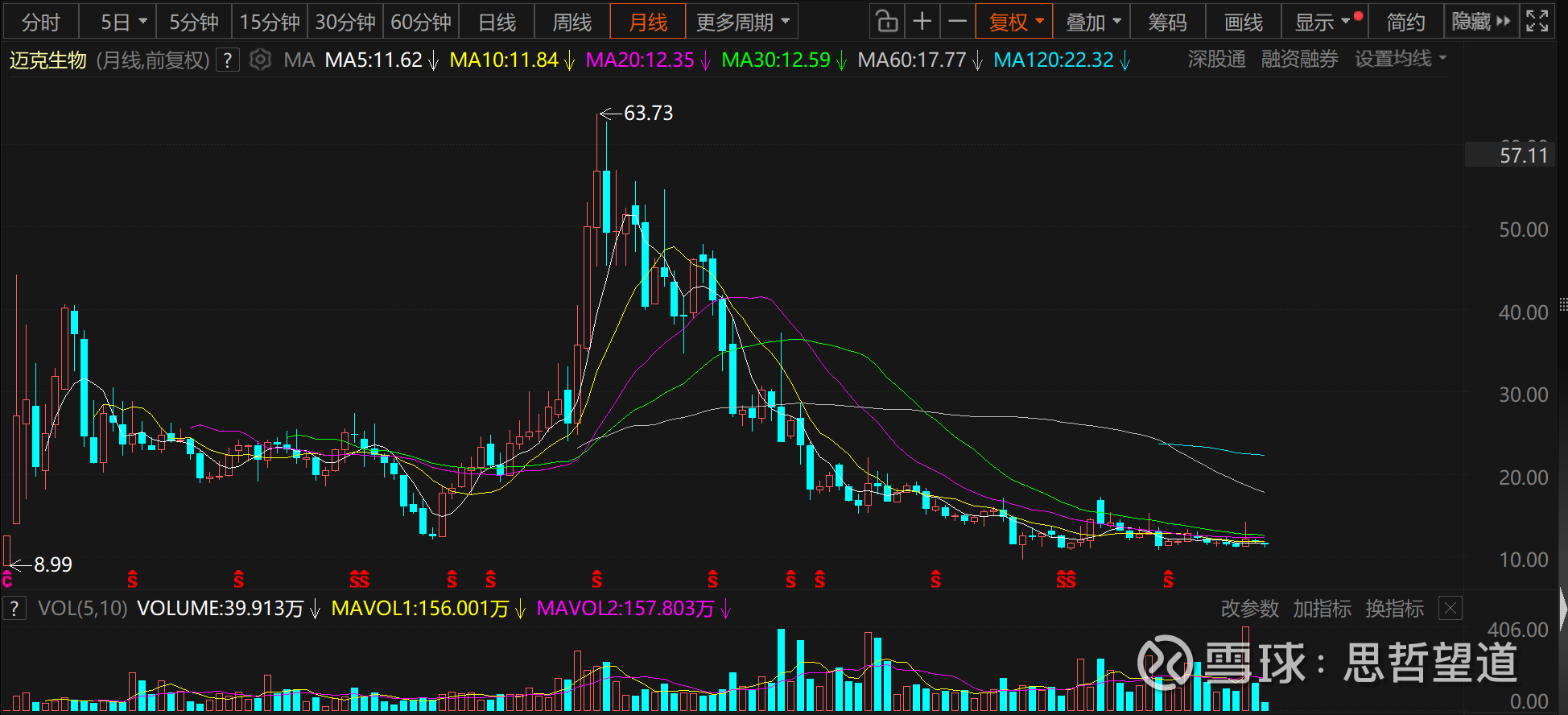

迈克$迈克生物(SZ300463)$ 是我前几年亏损最大的一支股票,前几年还是低估了疫情后的政策影响以及资本市场的评估逻辑。如上一篇提的安图生物,现在的18倍PE依然很多人不认可。所以炒股是一个修行,多交流多沟通是降低风险的重要手段。迈克生物,一样先贴图,8年时间,2018年的迈克均价将近20元,2026年的迈克才12元不到。这8年,迈克有哪些不同。

首先,8年前,迈克是一家还是以流通为主的企业,主要销售额来源于代理业务而非自有产品;8年前,迈克的新发光还未上市,正在进行酶促和直接发光的技术平台转换,8年前,迈克自有产品只有生化占了最高的销售份额。8年后,在现在的时间节点,在迈克2025年亏损的时间窗口,这家公司到底还行不行,我们从几个方面聊聊。

2025年年初,迈克把绝大部分的代理业务进行了切割。以前很多代理商进货都是从迈克各个地方的控股子公司进货,现在全部转到迈克生物进行进货。很多子公司关了,也有部分进行了切割转让,进行迈克产品销售额的对赌。这种调整对于迈克本身,从内部管理和财务的决算,是一个极大的挑战。我相信2025年的财报亏损有一部分原因是于此。经过一年的时间,我认为2026年开始,迈克基本出清了代理业务部分的影响,这个也要看一下2025年年报的数据,以及2026年一季度数据后我们可以再看看。

如果代理业务基本出清,做为一家产品驱动的厂家身份,我们看看迈克在各个领域的产品优势如何。

首先,先说一下生免市场。迈克在生免领域确实落后了迈安新三家,所以一直想从流水线方案上弯道超车。这也是前几年迈克在生化免疫市场进行了极为激进的政策,不论是对销售的考核体系上,还是在医院的设备投入上。目前看来,并未取得很好的结果。甚至在很多方面,带来了很多负面影响。在很多医院,设备投入极高,但试剂量少,厂家压力大,经销商赚不到钱,然后经销商跑路不管,迈克销售处理后续问题….低价又导致本身品牌力的减弱。在部分市场,为了激进的装机,销售进行低价冲标、质疑友商、经销商被绑架进行无利润销售,导致在部分市场的底子越来越坏。迈克现在已经意识到对应问题,现在对于考核和政策也做了很多的调整,如设备政策的钱款要一次性交足,但返利要分三年进行返完,这个对迈克回收资金成本和防止试剂量不足导致的无效装机进行了优化。但在有试剂量的市场,这个政策相较友商,又没有政策优势,反而限制了装机铺市场。迈克在市场上的整体策略,确实相较迈瑞安图新产业几家要弱一些,这个也是迈克高层要想办法突破解决的。说完政策,再谈谈产品,迈克发光和生化项目已经有将近300项,其实已经能满足绝大部分医院的常规要求。在流水线方案上,迈克有日立的2000速生化和自产的生化组合,轨道有日立和自产的MAX流水线方案。在软件上,迈克整合了实验全流程的智慧化实验室软件系统。迈克的产品组合已经成熟,质量也不错,目前销售额也破了10亿的关口,其实稳扎稳打,我还是看好在生免领域,有迈克的一席之地。在智慧化实验室项目的推广上,如实现突破,也不是不能挑战前面三家。$安图生物(SH603658)$ $新产业(SZ300832)$

在临检领域上,迈克稳步发力。2026年,即将发布的糖化血红蛋白仪的通量上来了,成本下来了。和迈瑞7500对标的血球\CRP\SAA一体机也即将上市。尿液流水线也在路上。迈克临检之前主要是血球和血球流水线的推广,虽有MIX流水线,但在大医院的整体方案上一直有一些缺失,但在2026年都会一点点补足。上海市场做为国内的高端市场,迈克的血球也在逐步突破了一些大医院,目前看结果还可以。临检目前主要还是迈瑞和sysmex,很看好迈克能够坐稳这第三把交椅。

在分子领域,迈克有自己的数字PCR设备。分子领域目前并未看到迈克有很大的动作。其他产线如血型等都有一些产品。

最后,说一下迈克现在主推的智慧化实验室。目前从软件、硬件等综合能提供整体方案的也就迈瑞、安图、迈克三家。在市场的进一步整合中,智慧化实验室能够优化医院流程,提高效率,降低成本,帮助临床提高病床周转率等,有很多优势都是院长愿意听且想做的。特别是很多经营有问题,迫切需要优化成本和提升效率的这些医院更是需要这样的方案。智慧化实验室结合集约化SPD方案能够在极低价格下能够实现经销商、厂家、集成商共赢的不多解方案。大势所趋,但单子还是需要一个个啃,一个个做,且这种复合型项目对于人员的要求非常高,这个对于迈克都是较大的挑战。(PS:一条大的生免流水线最多也就吃掉一家医院40%-50%的销售额,但一个智慧化实验室基本吃掉一家医院80%的份额。因此,对于这种项目,非常考验一个厂家的产品能力和业务端的运维能力)

迈克还是一家有情怀的公司,在10来年的市场进程中,是唯一一家成功由流通转为生产的上市企业。中间走了很多弯路,也是业务调整中的必然。做为IVD领域的五小龙之一,我还是持续看好,未来可期。