Anthropic 横扫下的美股头部SaaS公司谁还能屹立、谁可能会倒下?

一、10 家公司概览(2026 年 3 月)

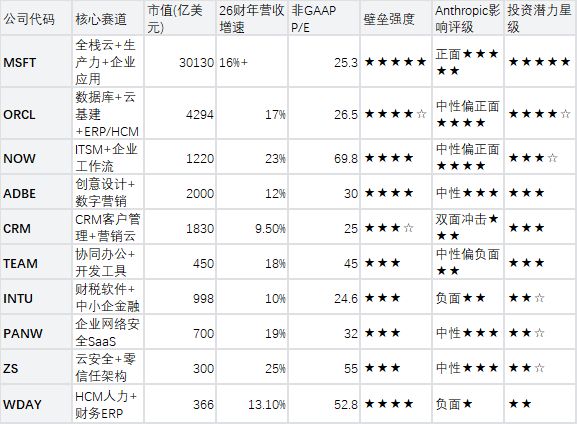

1. 入选名单(覆盖全赛道)

企业应用:ServiceNow(NOW)、Salesforce(CRM)、Workday(WDAY)

创意 / 设计:Adobe(ADBE)

协作 / 开发:Atlassian(TEAM)

财税:Intuit(INTU)

网络安全:Palo Alto(PANW)、Zscaler(ZS)

2. 核心指标总览(截至 2026-03-10)

Anthropic产品影响下10家美股头部SaaS公司投资潜力分析

二、核心结论速览

综合增长确定性、财务韧性、估值性价比、行业壁垒、Anthropic协同/冲击五大维度,10家标的投资潜力排序:微软(MSFT) > 甲骨文(ORCL) > ServiceNow(NOW) > Adobe(ADBE) > Salesforce(CRM) > Atlassian(TEAM) > Intuit(INTU) > Palo Alto(PANW) > Zscaler(ZS) > Workday(WDAY)。

Anthropic影响分化:MSFT正面赋能最强,WDAY负面冲击最大;头部厂商依托生态与数据壁垒,能将AI压力转化为增长动力,中小垂直SaaS面临席位制替代风险。

三、核心指标总览(截至2026.03.10)

标注说明:影响评级=正面★★★★★/中性★★★/负面☆☆☆;潜力星级越高,长期配置价值越优;数据均为最新财年一致预期

四、Anthropic 影响深度分析(2026 年核心变量)

1. 影响机制(SaaS 末日逻辑)

Anthropic 的Claude Cowork+11 大行业插件(法律 / 销售 / HR / 财务 / 安全等),通过MCP 协议直接调用 SaaS 工具、端到端完成工作流,击穿 “按席位收费” 的订阅制护城河:

1 人干 3 人活→席位需求下降

功能可被 AI 复制→涨价能力消失

跨工具统一入口→SaaS 被 “管道化”

2. 10 家公司影响评级(从正面→负面)

(1)正面影响(赋能 > 冲击)

微软(MSFT):最大正面。OpenAI+Anthropic 双模型战略,Copilot/Cowork 基于 Claude 构建,AI ARR 超150 亿美元,Anthropic 是核心盟友,无替代风险。

甲骨文(ORCL):中性偏正面。OCI 为 Claude 提供算力,Claude 用于合规 / HR / 金融场景,强化数据壁垒,AI 赋能而非替代。

(2)中性 / 弱影响

ServiceNow(NOW):中性偏正面。AI 赋能 ITSM / 工作流自动化,Claude 集成提升效率,冲击有限。

Adobe(ADBE):中性。Firefly+Claude 协同,创意壁垒高,AI 替代风险低。

Palo Alto(PANW)/Zscaler(ZS):中性。安全场景 AI 辅助为主,Claude Code Security 冲击有限,核心壁垒在网络架构与威胁情报。

(3)负面影响(冲击 > 赋能)

Salesforce(CRM):双面冲击。Agentforce 360+Claude 深度绑定,但 Claude 销售插件直接替代席位,2026 年至今股价暴跌30%+。

Atlassian(TEAM):中性偏负面。Jira/Confluence 被 Claude 跨工具整合,协作场景席位需求下降。

Intuit(INTU):负面。Claude 财务 / 税务插件直接替代报税、记账核心功能,2026 年至今暴跌25%+。

Workday(WDAY):最大负面。Claude HR 插件(招聘 / 薪酬 / 绩效)直接冲击 HCM 核心,引发 “席位制消亡” 恐慌,2026 年至今暴跌50%,是 SaaS 末日的头号标靶。

五、投资潜力深度对比(2026–2030)

1. 微软(MSFT):潜力最大(★★★★★)

核心优势

AI 全栈闭环:Azure 算力 + OpenAI/Anthropic 模型 + Office/Dynamics 应用,Copilot 商业化领先,AI 成为增长引擎。

现金流无敌:FCF1,600 亿美元(全球第一),资产负债表无压力,抗周期最强。

增长确定性:2027 财年18%+,EPS CAGR 15%+,无增长断层。

估值合理:P/E≈25.3,低于历史均值,显著低于 NOW/TEAM/WDAY。

Anthropic 协同:深度绑定,双向赋能,无替代风险。

风险

AI 算力价格战、监管趋严、OpenAI/Anthropic 合作生变。

2. 甲骨文(ORCL):潜力第二(★★★★☆)

核心优势

云基建爆发:IaaS+84%,OCI AI 算力全球第二,2027 财年指引34%+(900 亿美元)。

数据库垄断:市占率超40%,数据锁定极强,替换成本极高。

RPO 爆发:总 RPO 5,530 亿美元(+325%),锁定未来 3–5 年增长。

估值性价比:P/E≈26.5,与 MSFT 相当,但增长弹性更高。

风险

2026 财年资本开支500 亿美元,FCF 短期转负;云份额仅 3%,被 AWS/Azure 挤压。

3. ServiceNow(NOW):潜力第三(★★★☆)

核心优势

ITSM / 工作流壁垒:Gartner 领导者象限,客户粘性强,2026 财年营收 + 23%。

AI 赋能:AI 驱动自动化,提升效率与 ARPU。

风险

估值泡沫:P/E≈69.8,严重透支增长;AI 变现尚处早期。

4. Adobe(ADBE):潜力第四(★★★)

核心优势

创意垄断:Photoshop/Illustrator 市占率超90%,Firefly+Claude 协同,AI 变现快。

财务稳健:毛利率 85%+,FCF 充沛。

风险

增长放缓(12%),面临生成式 AI 工具竞争,天花板显现。

5. Salesforce(CRM):潜力第五(★★★)

核心优势

CRM 龙头:市占率超 25%,RPO 720 亿美元(+14%),客户基础稳固。

AI 转型:Agentforce 360+Claude 深度绑定,AI ARR+169%。

风险

传统 CRM 增长仅 9.5%,Anthropic 冲击席位制,估值修复依赖转型成功,不确定性高。

6. Atlassian(TEAM):潜力第六(★★★)

核心优势

协作 / 开发壁垒:Jira/Confluence 全球市占率第一,净扩展率稳健。

增长韧性:2026 财年营收 + 18%。

风险

Claude 跨工具整合冲击席位,P/E≈45,估值偏高。

7. Intuit(INTU):潜力第七(★★☆)

核心优势

财税刚需:TurboTax/QuickBooks 市占率高,客户粘性强。

风险

AI 直接替代:Claude 财务 / 税务插件冲击核心功能,转型慢,增长仅 10%。

8. Palo Alto(PANW)/Zscaler(ZS):潜力第八 / 九(★★☆)

核心优势

安全刚需:网络安全为企业必选,PANW+ZS 市占率领先。

增长稳健:PANW+19%,ZS+25%。

风险

Claude Code Security 冲击安全工具,P/E 分别为 32/55,估值偏高。

9. Workday(WDAY):潜力最弱(★★)

核心优势

HCM / 财务垂直壁垒:Gartner 领导者象限,客户替换成本高。

风险

Anthropic 最大冲击:Claude HR 插件直接替代席位,2026 年至今暴跌 50%;增长放缓(13%),P/E≈52.8,估值仍高;被微软 / 甲骨文 / SAP 全栈挤压。

六、最终投资排序与配置建议(2026–2030)

1. 潜力排序(从高到低)

甲骨文(ORCL):★★★★☆(次选,高弹性,周期配置)

ServiceNow(NOW):★★★☆(谨慎,等待估值回落)

Adobe(ADBE):★★★(中性,防守配置)

Salesforce(CRM):★★★(博弈,关注 AI 转型)

Atlassian(TEAM):★★★(谨慎,小仓位)

Intuit(INTU):★★☆(低配,防御为主)

Palo Alto(PANW):★★☆(低配,防御为主)

Zscaler(ZS):★★☆(低配,防御为主)

Workday(WDAY):★★(回避,除非 AI 变现超预期)

2. 配置逻辑

核心仓位(40%–60%):微软(MSFT),兼具防御 + 进攻,AI 周期与经济周期双重受益。

弹性仓位(20%–30%):甲骨文(ORCL),押注云基建 + 数据库双轮驱动。

博弈仓位(10%–15%):ServiceNow/Adobe/Salesforce,小仓位博弈 AI 变现与估值修复。

防御仓位(10%):Intuit/PANW/ZS,刚需赛道,抗周期。

回避:Workday(WDAY),Anthropic 冲击最大,潜力最弱。

七、关键催化与风险

1. 微软(MSFT)

催化:Copilot 渗透率超预期、Azure AI 订单加速、Maia 芯片量产、Anthropic 合作深化。

风险:AI 算力价格战、监管趋严、OpenAI/Anthropic 合作生变。

2. 甲骨文(ORCL)

催化:OCI IaaS 增速超 80%、2027 财年 34% 增长兑现、数据库提价、AI 集成落地。

风险:资本开支超预期、FCF 持续为负、云份额被挤压。

3. Workday(WDAY)

催化:AI ARR 超 5 亿美元、2027 财年指引上调、大客户续约率提升。

风险:Anthropic HR 插件替代加速、微软 / 甲骨文挤压加剧、增长持续放缓、估值下杀。

六、结论

投资潜力:微软(MSFT)> 甲骨文(ORCL)> ServiceNow(NOW)> Adobe(ADBE)> Salesforce(CRM)> Atlassian(TEAM)> Intuit(INTU)> Palo Alto(PANW)> Zscaler(ZS)> Workday(WDAY)。

Anthropic 影响:微软(MSFT)正面最大 > 甲骨文(ORCL)中性偏正面 > 其余中性 / 弱影响 > Intuit(INTU)负面 > Workday(WDAY)负面最大。

核心判断:微软是唯一兼具 “AI 全栈闭环 + 现金流无敌 + 估值合理 + Anthropic 深度赋能” 的标的,长期风险调整后回报最高;Workday 是 SaaS 末日的头号受害者,潜力最弱。

本报告内容仅供研究分析参考,不构成任何投资建议或承诺!