你可能买得比段永平老师更便宜,这样的作业愿意抄吗?@CRWV@CRDO@TEM

段永平老师的(H&H International Investment)在 2025 年四季度(截至 12 月 31 日)新增 3 只 AI 相关美股,均为小仓位试水,覆盖算力、连接、医疗应用环节。以下为明细与价格 / 逻辑分析:

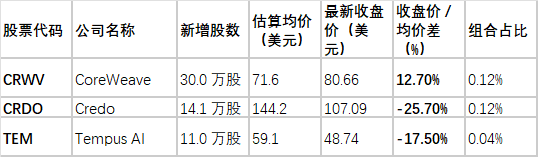

一、新增持仓明细(截止3月19日美股收盘)

二、价格与投资逻辑分析

1. CoreWeave (CRWV)

价格区间:2025 年 Q4 股价约 60–85 美元,估算均价 71.6 美元 落在区间中部。

逻辑:AI 算力租赁龙头,深度绑定英伟达,为 AI 训练 / 推理提供 GPU 云服务。段永平在大幅加仓英伟达的同时,布局算力基础设施环节,看好 AI 算力需求持续爆发。

2. Credo Technology (CRDO)

价格区间:2025 年 Q4 股价约 120–160 美元,估算均价 144.2 美元 处于区间中高位。

逻辑:高速数据中心互联芯片(SerDes)厂商,受益于 AI 集群、超算中心对高带宽、低延迟连接的需求。属于 AI 算力 “高速公路” 环节,与英伟达、微软等 AI 基建形成协同。

3. Tempus AI (TEM)

价格区间:2025 年 Q4 股价约 50–70 美元,估算均价 59.1 美元 处于区间中部。

逻辑:AI 驱动的医疗大数据与精准医疗公司,将 AI 用于肿瘤诊疗、药物研发。属于 AI 垂直应用落地场景,段永平首次涉足 AI 医疗赛道,试探 AI 在医疗领域的商业化潜力。

三、整体特征与背景

小仓位试水:三只合计持仓仅 0.28%,远低于苹果(50.3%)、伯克希尔(20.6%)、英伟达(7.7%)等核心重仓,属于 “观察仓” 性质。

AI 全链布局:从算力(CoreWeave)→连接(Credo)→应用(Tempus),与英伟达、微软、台积电形成 AI 生态协同。

风格变化:此前以苹果、伯克希尔等成熟价值股为主,本次新增均为近年上市、尚处成长期的 AI 公司,体现对 AI 时代的战略布局。

这三只股票均处于 AI 高景气赛道,短期增长确定性强、长期空间大,但均处于高投入 / 高估值阶段,适合成长型、能承受波动的长期投资者。下面按个股拆解前景、驱动、风险与判断。

一、CoreWeave (CRWV):AI 算力租赁龙头,增长最确定

前景评级:★★★★☆(极强)

短期(1–2 年):高增长锁定。2025 年营收约 20 亿美元,2026 年指引 120–130 亿美元(同比 + 500%+);积压订单668 亿美元(5 年期为主),2026 年算力已基本售罄。

中期(3–5 年):规模效应 + 盈利拐点。2027 年目标 ARR 超 300 亿美元;长期 EBITDA 利润率目标25%–30%;电力锁定 3.1GW,解决 AI 算力最大瓶颈。

长期(5 年 +):AI 基建核心资产。专用 GPU 云替代传统云部分算力,赛道空间超550 亿美元。

核心驱动

英伟达深度绑定:持股 11%、Blackwell 芯片优先供应(领先 5–8 个月)。

推理需求爆发:A100/H100 价格坚挺,推理占比提升,带动利用率与单价。

客户结构优质:OpenAI、Meta、微软等,年消费百万美元客户数增近 150%。

主要风险

资本开支巨大:2026 年资本支出300–350 亿美元,短期亏损扩大。

估值高位:PS 仍处高位,业绩不及预期易引发大幅回调。

供应链依赖:高度绑定英伟达,芯片供应波动影响扩张。

二、Credo Technology (CRDO):AI 互联芯片龙头,增速最快

前景评级:★★★★☆(极强)

短期(1–2 年):爆发式增长。FY2025 营收 4.37 亿美元,FY2026 指引13 亿美元(同比 + 200%+);AEC 市占率约88%。

中期(3–5 年):产品升级 + 多元化。800G/1.6T 升级周期 + 光通信布局,对冲铜缆替代担忧;2027 年营收目标20 亿美元。

长期(5 年 +):AI 数据中心 “高速公路”。AI 集群带宽需求指数级增长,铜缆 + 光通信双轮驱动。

核心驱动

AI 集群带宽刚需:800G/1.6T 升级,AEC / 重定时器需求爆发。

铜缆价值重估:高盛判断铜缆至少到 2032 年仍为主流,替代担忧过度。

客户多元化:超大规模云 + AI 公司 + 企业数据中心,降低单一客户依赖。

主要风险

毛利率下行:2026 年 Q4 指引毛利率降至65%(此前 68.6%),竞争加剧。

技术迭代风险:CPO / 共封装光学长期可能冲击铜缆市场。

估值波动:高增长高估值,增速放缓易杀估值。

三、Tempus AI (TEM):AI 医疗龙头,盈利拐点临近

前景评级:★★★★(强)

短期(1–2 年):高增长 + 盈利拐点。2025 年营收约 12 亿美元(同比 + 83%),2026 年指引15.9 亿美元(+32.5%);2026 年目标调整后 EBITDA6500 万美元,首次实现盈利。

中期(3–5 年):产品放量 + 全球化。液体活检、MRD 监测商业化加速;药企 AI 研发需求爆发,数据业务高毛利占比提升。

长期(5 年 +):AI 医疗标杆。肿瘤精准诊疗 + 药物研发双轮驱动,赛道空间广阔。

核心驱动

诊断业务放量:肿瘤液体活检、MRD 监测渗透率提升,医院覆盖深化。

数据业务爆发:药企 AI 研发投入激增,数据授权、试验匹配需求刚性。

盈利拐点确认:规模效应显现,毛利率超60%,亏损快速收窄。

主要风险

监管风险:医疗 AI 产品审批严格,商业化进度可能不及预期。

研发投入大:持续高研发投入,短期现金流压力。

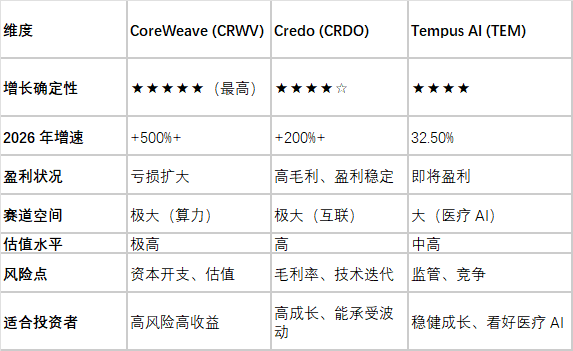

四、三只股票综合对比(2026 年前景)

五、段永平老师视角的前景判断

AI 全链布局:从算力(CRWV)→连接(CRDO)→应用(TEM),与英伟达、微软形成生态协同,长期逻辑极强。

小仓位试水:合计仅 0.28%,属 “观察仓”,控制风险、验证逻辑。

长期主义:均为高成长、高壁垒公司,符合其 “买好公司、长期持有” 理念。

总体判断:三只股票未来 2–3 年高增长确定性强,长期空间巨大;但均处高投入 / 高估值阶段,短期波动大。段永平的布局是对 AI 时代的战略性下注,适合长期跟踪。

以上内容仅供学习研究分析,不构成任何投资建议或承诺!