250811 创新药新贵—安科生物深度研究

原创 金蝉子Colin 坐井观天的金蝉子 2025年08月11日 18:11 北京

BD预期非常高,这几天量价也好,是难得的低位刚打起来的创新药核心票,深度挖一挖布局了那些管线。

看完之后觉得,跟众生不相上下,甚至更强。

先按照40-50倍pe修复起来?24年7亿利润,25年8个亿左右。

一、公司概况与基本面逻辑

安科生物是一家集创新药研发、生产、销售于一体的生物制药企业,主营领域覆盖生长激素、辅助生殖、抗肿瘤、自免疾病治疗等。公司符合“三大原则”:

基本面良好:传统业务稳定,创新药推进节奏快。

业绩稳定:生长激素业务形成持续现金流,为创新研发提供充足支持。

BD(商务拓展)预期:近期多次对外授权与战略合作,外部资源整合能力强。

二、核心管线布局

1. 生长激素长效化

AK2017(长效生长激素)

处于III期临床,适应症为特发性矮小,每周一次注射,减少患儿注射次数,提升依从性。

对标产品:进口药诺泽(Norditropin)。

市场空间:据 Frost & Sullivan 数据,中国儿童特发性矮小症患者约400万,治疗渗透率不足5%,假设治疗人均费用5万元/年,渗透率提升至15%,市场规模可达300亿元以上,长效化渗透率预计超50%。

隆培促生长素(代理,TransCon 技术)

预计2025下半年上市,全球首个每周一次长效生长激素。

引进即成品销售,可快速贡献业绩。

2. 辅助生殖

FSH-CTP 长效卵泡刺激素(与宝济药业合作)

预计2025Q4获批上市,将多次注射减为单次剂量,填补国内长效FSH空白。

市场空间:中国每年约有30-40万例体外受精(IVF)周期,促排卵药物市场规模超60亿元,长效化产品有望占据20%以上份额。

SJ02(辅助生殖)

预计2025年获批,进一步丰富辅助生殖管线。

3. 抗肿瘤

HER2 单抗 HuA21

国内首个进入III期的国产HER2单抗,适应症为胃癌,具有BIC潜质。

与曲妥珠单抗联用可突破耐药瓶颈。

市场空间:中国每年约有47万新发胃癌患者,HER2阳性比例15-20%,潜在患者约7-9万人,若药物定价10万元/年,市场规模可达70-90亿元。

HER2 双抗(在研)

作为下一代靶向药,有望在乳腺癌、胃癌等领域拓展市场。

4. 抗病毒与自免

AK1008(干扰素喷雾剂)

Ⅱ期临床,用于儿童疱疹性咽峡炎,国内暂无同类喷雾产品,具有差异化竞争优势。

Treg细胞疗法

处于早期临床,FIC潜质,用于移植排斥、自免病治疗,虽然短期无业绩贡献,但在细胞治疗领域具有战略意义。

三、基本盘业务

公司生长激素注射液自2019年上市以来,保持稳定增长。随着长效重组人生长激素上市申请推进及代理隆培促生长素落地,预计2025-2026年公司在长效生长激素市场份额将显著提升。

同时,公司成熟的销售网络为创新药放量提供坚实基础,尤其在儿科和生殖科领域已有深度覆盖。

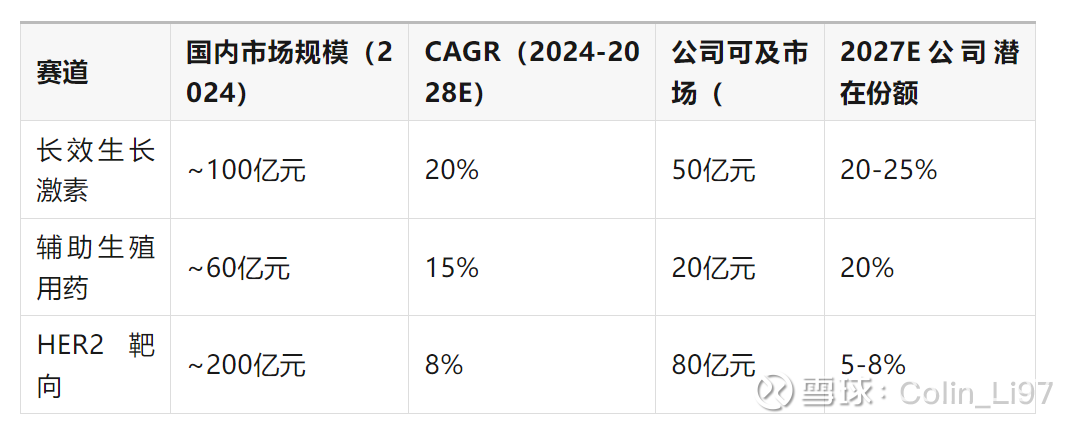

四、行业空间与市场预测

综合生长激素、辅助生殖、HER2靶向三大赛道,预计2025-2027年安科生物在相关细分领域的可服务市场(TAM)规模如下:

合计潜在收入贡献:假设2027年公司在长效生长激素和FSH-CTP品种成功放量,并部分切入HER2靶向赛道,相关品种年收入有望达到35-45亿元,较当前水平实现倍数增长。

主要是,这几个核心管线,后边的BD预期非常高啊。

五、投资催化与风险提示

催化事件

2025Q4:FSH-CTP、SJ02获批上市

2025Q4:AK2017 III期数据更新

2025Q4:隆培促生长素上市

2026H1:HuA21 III期申报上市

结论

安科生物依托生长激素与辅助生殖“双轮驱动”,在实体瘤、抗病毒、自免等领域多点布局,短中期有望依靠长效生长激素与FSH-CTP品种放量实现业绩跃升,长期看HER2双抗、Treg细胞疗法有潜在爆发力。结合当前基本面与估值水平,公司属于中期有催化、长期有成长的生物医药标的。

最后,近期盘前计划如下:

8.8空闲了一天。

好了,今儿就这样。

盘前交易计划,还是老规矩。