周黑鸭研究探讨

以下是对周黑鸭的研究探讨,欢迎交流沟通![]()

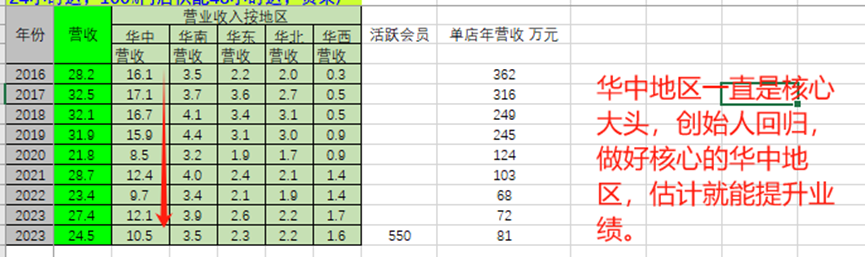

周黑鸭主要是生产和销售鸭货的公司,其鸭货卤制品的2023年营业收入为19.6亿,占比总体营收的80%。是其核心业务。主要依靠自营门店来实现其经营目标,2023年的自营门店收入为13.9亿,占比57%。其次为加盟店的收入,为6.1亿,占比25%。其核心的业务区域为华中地区,收入10.5亿,占比42%。业务和销售模式还是相对简单的。

卤鸭的主要上市公司,也就是竞争对手,是绝味食品和煌上煌,2023年,绝味的鸭货制品的营业收入为44.8亿,毛利率37%左右,而周黑鸭的24.5亿 毛利率57%,从数据上看,绝味更偏向于规模成本优势,而周黑鸭价格更贵一些,倾向于高毛利率模式。

华中地区,绝味的销售额是22亿,比周黑鸭的华中区10.5亿的销售额,还是要多一倍,

如果从其他区域来看,绝味的其他市场,比如西南,华南,华东,华北,销售额都接近10亿,甚至更多,大大领先于周黑鸭的销售额。绝味更像是一个全国性的企业。而周黑鸭,更像是集中在华中区的区域性企业。同样的煌上煌,也是集中于江西的地方性企业。

从营收毛利率等数据来看,三家企业,都没有特别明显的竞争优势。我们研究的周黑鸭也不具有特别的竞争优势。绝味通过规模成本优势的方式,拓展得相对成功一些,顺利一些。

当然,低毛利率有个缺陷,就是资产效率低,需要不断借钱或者融资来弥补投资的缺口。

周黑鸭的鸭货产品,主要营收在华中,也就是武汉周边的城市。可能也说明一点,鸭货的口味在消费者的心中,相对固定。人的口味是很难改的。不愿意溢价购买,而愿意平价购买绝味,多年的数据来看,周黑鸭是很难改变这种格局的。我计算了下华中和其他区域的门店的平均收入,如果走出华中地区,单店的平均营收就从100万降低为50万一年了,效率大幅降低。这些年,核心区的营收也一直在下降,如果想要稳定下来,巩固核心区是最好的选择。能稳住华中,在华中搞好,也可以算是一方诸侯。为优质的烟蒂股奠定投资基础。

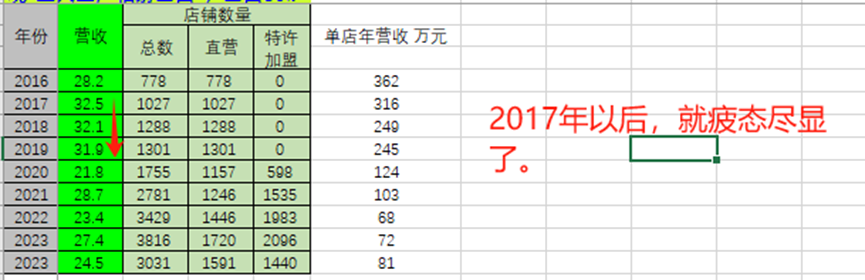

最近几年,周黑鸭的营收一直不好,很多人以为是疫情的原因,但是我觉得疫情不是主因,在疫情之前2017年,营收的增长已经显疲态了。净利润率随着竞争加剧会持续下降。我认为主要原因是鸭脖产品,不是长期的惯性食用产品,是属于一时兴起的产品,他的替代品更加的多元化,同行业竞争加剧,周黑鸭遇到了问题,绝味和煌上煌也遇到了,这是全行业的问题,不是换创始人能解决的。过去周黑鸭为了维持规模,主要是靠增加店铺数量/加盟。

这个营收的增加,可能是很难的,节约费用,关闭不合适的门店,提升效率,短期内能提升利润,但不大可持续。随着经济好转,可能会有更好的变现,但长期很难。在投资上有个好处,就是过去的业绩基数比较低,相对来说,弹性会非常大。

周黑鸭的员工数很多,2023年4049人,只创造了1个亿的利润,就算是好的时候,人均利润也才10几万,人均净利润太低,很难抵抗人工成本和租金的增长。而同期的管理费用增加很刚性。这类企业从长期角度来说,是非常麻烦的。

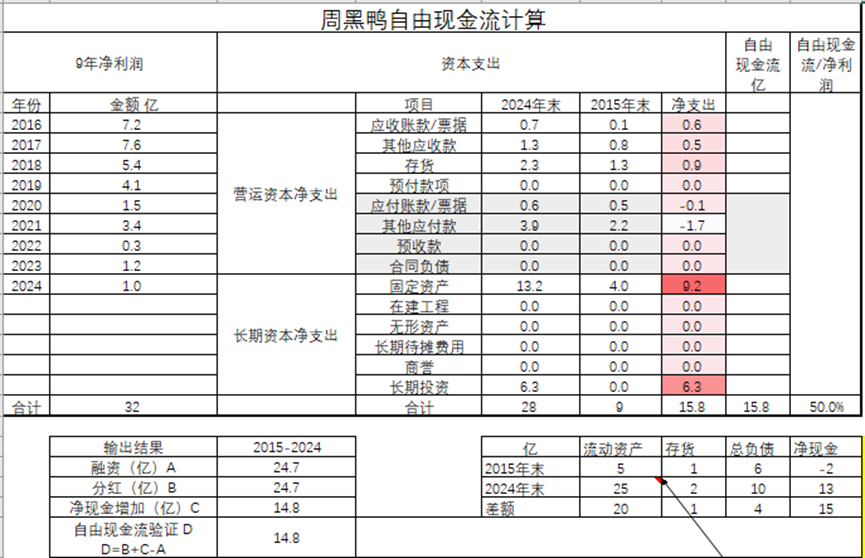

周黑鸭的经营现金流净额一直比利润高很多,2024年经营现金流净额4亿,但是其中中包含了店铺租金和开店装修的现金流折旧2个多亿,这些需要再投入进去,所以不是自由的,真正的自由的经营现金流中,可以用的自由折旧部分,也就是1个多亿,这个开始的时候研究不深,误导了我。

周黑鸭的资产负债表非常好,这是优于绝味的,最新的负债率仅有20.95%。速冻比率2.18,这都是很好的财务指标,2024年的总资产45亿,其中扣除所有负债后,依然有15亿的自由现金,占比33%。资产质量非常好。

对周黑鸭的自由现金流计算,9年总利润32亿,主要是固定资产的支出9.2亿和长期投资的6亿,剩下16亿左右为自由现金流,自由现金流比率大概50%。以后的固定资产支出,应该会停止,所以,未来80%以上的自由现金流比率,没有问题。

周黑鸭对股东的回报意愿很好,2017-2024年,共计分红+回购了24.7亿,平均每年3.1亿,也非常不错,竞争优势稍差,所以周黑鸭可以定位为极优的烟蒂股投资,赚低估恢复的钱是可以的。

估值计算区间如下:

从分红率的角度计算估值,过去8年分红+回购=3亿/年,约0.15港币,根据最近三年的保守来看,0.1港币分红+回购,还是可以持续的,计算分红率:0.1/1.6=6.25%,扣20%税后5%分红率。还是可以的。结合自由现金流计算和现实的分红回购比较,1.6港币是比较合适的。

(以上不构成投资建议,仅作为参考和讨论)