片仔癀——风雨欲来风满楼

在企业的生命周期里,没有永远一直涨的公司,任何企业都会遇到问题和挑战,强如茅台和片仔癀也不例外,这是企业经营的常态。而价值投资的精髓,就是耐心的等待低估买入。耐心的等待低估买入和企业的经营危机有相当的匹配度。所以研究企业的危机,等待企业的危机,是我们在 A 股市场中最应该付出精力的事情。仓位决定精力的分配,茅台、阿胶、片仔癀是我格外钟情的三家企业,也是我长期最认可的标的,对其投入的仓位与精力始终都是最大的。

1、片仔癀是家好公司

喜爱,源自于片仔癀真的好,片仔癀这家公司的资本效率奇高,A股市场上属于佼佼者。2024年,公司资产负债率仅有15%,速动比率2.68,年度分红,达到了17.92亿。2024年年报账上现金83亿现金和现金等价物,占总资产的50%左右。资产优质健康,风险极低。

如果要深入了解片仔癀,就要抽丝剥茧,看到片仔癀的盈利核心——母公司报表。因为合并报表把化妆品和医药流通股公司都算进来了,这些子孙公司不怎么赚钱,看的意义不大。片仔癀的利润大头,全在母公司上,也就是生产片仔癀锭剂的片仔癀母公司,2024年,合并报表的利润29.9亿元,而他的母公司的利润是28.4亿元,母公司净利润是整体利润的95%,具有绝对的权重。所以看片仔癀,就看母公司即可。

从静态来说,2024年,母公司的基建组合(固定资产+在建工程+无形资产+长期待摊费用)仅有4.5亿,用这么少的资产创造了惊人28.4亿的净利润,也就是说,一年利润,够创造6个片仔癀公司本体。相当震撼,同期的贵州茅台母公司,基建组合(固定资产+在建工程+无形资产+长期待摊费用)是324亿,相比于763亿的母公司利润来说,只能创造2个多茅台母公司本体。人均利润方面,2024年年报,片仔癀的人员总数是2839人,利润近30亿,人均105万,可能是仅次于茅台的存在了。可见片仔癀资产效率之强悍。

从动态来说,2014年的财务报表中,母公司的资产负债表里基建组合(固定资产+在建工程+无形资产+长期待摊费用)是2.6亿,到了2024年,片仔癀的基建组合(固定资产+在建工程+无形资产+长期待摊费用)仅增加到4.5亿,在资产增加1.9亿的基础上,利润从4.4亿,增加到2024年的28.4亿。增加了24亿,是资产的12倍多,这逆天的效率。

高效的资本效率,代表的是满溢的自由现金流。2015-2024年,片仔癀公司共计赚利润167亿,基建组合(固定资产+在建工程+无形资产+长期待摊费用)增加了1.9亿,存货增加了40亿,应收账款增加了6.3亿,扣除资产增加的花销,167-1.9-40-6.3=118.8亿,这118.8亿都是自由现金流,平均每年11.8亿的自由现金流,118.8/167=71%,利润中71%都是自由现金流,非常完美。如果没有40亿的存货增加,那么片仔癀的自由现金流比率能达到90%以上。

这里的存货增加也不用担心,我判断存货的增加属于一种周期性的囤积,且存货的大头牛黄属于稀缺产品,港股的同仁堂国药也同样囤积了很多的牛黄,这种存货增加是周期性涨价的被迫行为,未来不会长期保持这么高的库存,慢慢会转化为现金流。所以存货的暴增不用太过担心。没有存货的担忧,迷雾之下的片仔癀更加美妙。(高位囤积存货是否合理,逻辑可以参见2008年万科年报第二页,王石的致股东信。)

片仔癀的产品也非常好,竞争优势强大,竞争优势大就会产生溢价,片仔癀正常的毛利率是达到80%+的,这在消费品里,妥妥的高富帅,关键片仔癀的产品体积还小,服用简单,即使掰开吃,一两次就能解决,听说见效也快,符合现代人的快节奏生活,即使有社会库存,也不用担心,这个消费方式,库存消化起来也快的。不像东阿阿胶的阿胶块需要吃一个月,吃着吃着就忘记了,见效还慢,吃一个月还不太见效不符合当下的人性。

片仔癀的产品惰性十足,靠着秘方躺着吃饭,所以研发费用很低,公司55亿的营收,只有2.3亿的研发费用,这明显是个凑数的研发费用,我十分好奇他们研发了啥呢?估计片仔癀的母公司研发人员要愁死了,为了得到一个高科技企业的光环,省10%的所得税,研发比例一定要达到3%以上,研发人员只能疯狂花钱。

总的来说,片仔癀确确实实是一家好公司。

2、好公司,投资也要有好价格。

片仔癀是一眼可以见到的好公司,这点没有什么值得怀疑的。过去二十年,片仔癀的股价后复权涨了20多倍,最高涨到过50多倍。投资收益非常诱人。最典型的投资人代表是片仔癀的十大股东王富济。高峰的时候有上百倍的投资收益,所以很多人也想复制成功的经验,买入片仔癀,以为自己买入了片仔癀也能和王富济一样。但这是完全不对的,400块,100多倍市盈率买的,能和王富济2008年-2009年的危机时刻20多倍买的一样吗?完全不同的。

王富济是2009年中报首次进入片仔癀十大股东的,到2009年年报持股数到了620万股。这在中间,正好是片仔癀的不复权的20-30块价格,对应2008年的1.01的每股收益率,大概是20-30倍市盈率。这是在高速增长的情况下的20-30倍市盈率。而且是从2008年的经济危机后买的,不仅买的足够便宜,而且买入时机也好。

但是400多块买入片仔癀是什么样的情景呢?100多倍市盈率,当时的分红率仅有0.3%。就算是现在的3.2 元 / 股的分红额度,也才0.75%的分红率,不到国债的一半。即使在当下的170块的买入,市盈率依然是40多倍,分红率也仅仅1.9%。和十年期的国债收益率差不多了,但是他有十年期国债的稳定性吗?完全没有,两者的风险系数完全不同,一个正常的公司分红率,应该是2倍于十年期的国债收益率,才算有一些投资价值。

也就是说,以国债收益率作为价值参考,那么你不论是在400多块还是在当下的170块的买入,其实都是溢价而不是折价购买了。相当于100块的东西,你拿200去买,买入当下就直接亏损了100了。

那好公司成长性好,成长可以弥补估值的溢价吗?我们先来算下股价从400多下跌到170下跌了230块,需要多少的成长来弥补呢,230/170=1.35倍。大概是3年平均增长33%/年,利润从2024年的30亿增加到2027年的70亿,5年平均增长19%/年,利润从2024年的30亿增加到2029年的70亿,十年平均增长9%/年,利润从2024年的30亿增加到2034年的70亿。

成熟企业的增长,应该和GDP相匹配。当公司的业绩增长超越GDP增速太多,就会均值回归。2014年片仔癀的4.3亿,到2024年的时候是30亿,增长了7倍,年化是22%,同期的中国GDP增速5.8%,片仔癀公司的年化增速是GDP的3.7倍,树不能长到天上去。过高的增长下,就算是茅台也要回归。何况于片仔癀。2025年三季度开始,片仔癀的营业收入已经开始下降了,利润也开始负增长。现在还能幻想高增长去弥补估值的溢价吗?不可能了。

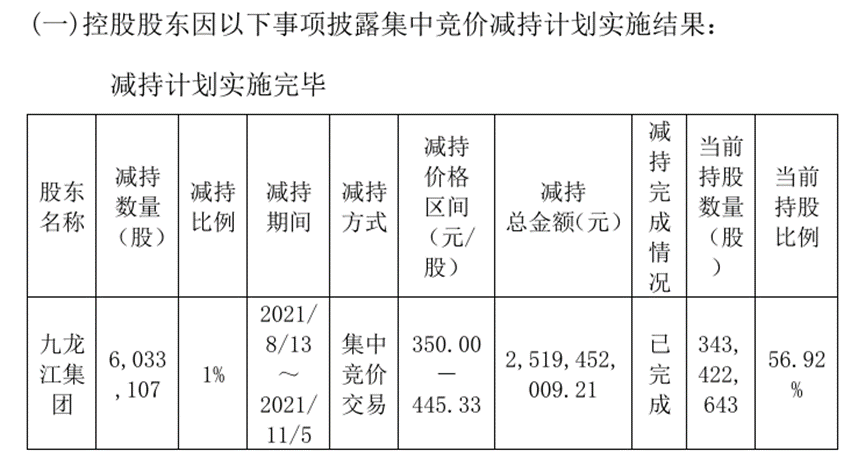

2021年400多的时候,大股东多次提醒股价太高,最后大股东实在看不下去,只能通过卖出股份来提醒估值过高,3个月时间卖了1%的股份,套现了25亿,在整个中国的几千家国有控股公司里,公告二级市场买入股份的我见的多了,但是主动在二级市场上卖出自己的股票的情况,还是非常罕见的行为,。但是投机客们居然还要买。声称要看到6000亿和10000亿,我真是看的疯掉了。股市就是狮驼岭。

就算当下的170块的股价,市盈率40倍,分红率只有1.9%。依然是很贵的。市盈率40多倍,是周期高点业绩的市盈率。刚刚我们算过,过去十年,赚了118亿的自由现金流,但是现在呢,市值还是1000亿,也就是还需要过去8个10年一共80年,才可能回本。如果分红达到4%以上,就会好很多。当然,一般情况下,60以下的价格,是很难买到的。除非出现企业的危机+市场熊市。企业的危机+市场熊市时刻是买入低价好公司的最好时机。那片仔癀会产生危机吗?

3、片仔癀一定会有危机

我这里说的危机,是短期内的供给过剩的危机,他是一种阵痛,是供给和需求的短期不适配造成的,不是毁灭性的。我说片仔癀可能有短期的供求关系危机,这种危机是通用性的,并不是故意黑且针对片仔癀,任何行业都会发生的供求过剩的危机。片仔癀也不例外。

这个危机的基本原理还是要从政治经济学里总结的经济危机本质讲起,他表述有两个基本矛盾:1、资本主义生产无限扩大的趋势和劳动人民的支付能力的需求相对缩小之间的矛盾。2、资本主义个别企业内部生产的有组织性与整个社会生产的无政府状态之间的矛盾。通俗来讲,资本家追求利润无限增长,和人们的收入增长不匹配。以及企业在竞争中,追求比对手更多的利润而盲目扩大生产的趋势。套在企业身上,就是管理层为了业绩,要求企业每年的利润都要增长,而不管下游的需求多少。也要比别的企业占更多份额。这两条都指向了一个重要的节点:供给相对过剩。

这种相对过剩,发生在很多很多的行业,比如新能源汽车行业,锂矿的企业利润大起大落,整车厂生产过剩,一些小品牌倒闭,比如白酒,几个白酒上市公司利润大幅下滑,比如房地产,2017-2022年一直以17亿平方米的超卖数量,导致供给过剩,以至于房地产企业哀鸿遍野,又比如光伏产业,龙头隆基绿能亏损几百亿,中药行业也是这样,2023年疫情刚放开,中草药价格几倍的增长,然后大家疯狂种植,导致中药的价格不断下跌。这些不是独立发生的,各行各业都是规律性的发生的,是背后的基本矛盾在起作用。

所以说,并不是说我对片仔癀有什么偏见,而是发生供给相对过剩的危机,是一种通用的,别的企业身上会发生,片仔癀也会发生。那片仔癀发生供给相对过剩的危机有什么样的表现吗?有的。

首先,是在高位销量上持续的时间太长,这个高位销量是不可持续的。

时间回到2021年,那年的中秋附近,片仔癀因为供不应求,被炒作到了1000多元一粒,淘宝的旗舰店的销量一度放大到30万粒/月。全年预估2021年的销量达到了980万粒,比2020年增长了43%。但金融炒作时的销量往往是瞬时的销量,不是可持续的销量。在随后几年里,管理层依然萧规曹随,将销量一直维持在950万粒的高位上,眼见2023年销量不好维持,为了避免业绩下降,采用了提价的方式,硬性维持营业收入。然后惯性地向前,保持900多万粒又前进了一年。炒作产生的发货量高位,是很难保持的。就像一个人,不能一直打鸡血。

其次是囤积起来的库存的过剩。

有金融炒作属性的商品的供给过剩,除了产能的过剩以外,往往还附带一个库存问题,库存也是一种供给。过度炒作形成的库存堰塞湖会在两个方面给企业带来困难,1、消费者手里的库存多,就会造成后续需求不足。2、会有库存返回销售回路,挤压正常销售。

特别是第二点,有新闻说,2024 年版片仔癀锭剂回收价 450-500 元 / 粒,临期产品低至 350-400 元 / 粒;对比 2021 年巅峰回收价1600 元 / 粒,跌幅超 68%,黄牛单粒利润从 300 元缩水至不足 10 元。也就是回收价格和出厂价格是倒挂的。价格是供求关系的信号,黄牛价格是回收市场的供求关系中供给大于需求的反应。

后面几年应该会持续恶化,为什么呢?因为片仔癀是药品,有5年的保质期,2021-2025年的高峰销量,会因为保质期的问题,不得不被动甩货,造成短期的供给过剩。

金融炒作,没有一个是友好收场的。

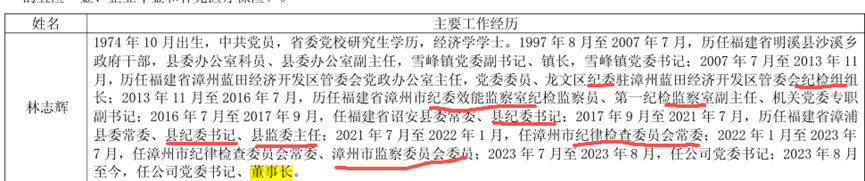

然后,来了一个纪委的董事长。

企业的用人导向,代表了大股东对企业的经营要求。国有企业有个通病,当企业出现成绩,现金流大幅增加,而管理层的收入没有得到提升后,就会产生心理扭曲,进而产生贪腐的邪念。这个在很多国企都发生了,片仔癀也是,2021年后,片仔癀多位高管涉及贪腐被查或撤换,比如前董事长刘建顺和潘杰,副总经理刘丛盛,杨浦权。简直是窝案。大股东最关心的事情,已经不是经营了,而是纪委监察。所以就新派了纪委和监察工作履历的林志辉来做董事长。

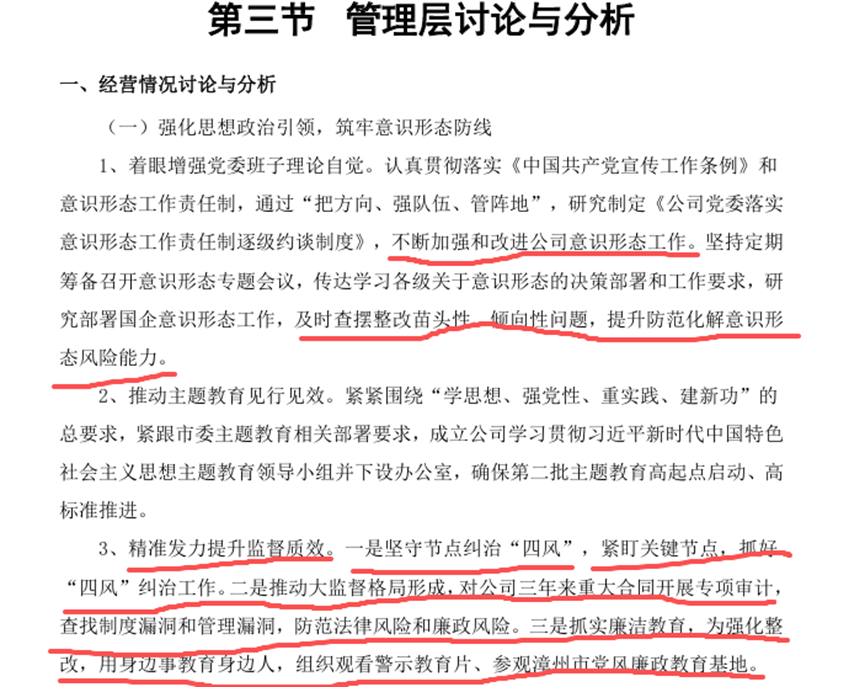

纪委背景的人来了,自然工作重点就放在了纪委监察上,你可以看看2024年年报的管理层讨论中,首要的讨论就是纪委相关的,这在其他的企业身上没见到过,而且是连续好几年的。管理层讨论的头版头条,一般是企业的最重要的工作。有过类似经验的人可能都知道,当企业里的主要方向改为内部清查的时候,谁还有动力去创新去改善经营?很难 的,明哲保身是更稳妥的方式。经营上,也就是把过去有效的东西捡起来,继续推行就好。比如增加国药堂的数量等等,以增加销售额。特别是在高压下,就会做出有利于政令,而不是市场长期发展的行为来。那就是压货保业绩。导致供给过剩的危机加剧。

片仔癀国药堂卖货,好卖的时候还好,不好卖的时候,房租,人员工资,就比较麻烦了。但是这个有不好的地方,其他好多公司都出现了过度扩张后门店数萎缩的情况,这些年开店太多。很容易亏损。片仔癀的国药堂他有一个成本生存线,你也可以认为是斩杀线,它低于某个营业收入的时候,他就被斩杀了。开得多,开到不合适的地方,其实不太好。

最后,片仔癀到目前为止,还没有发生过大的危机。

相对茅台和阿胶历史上曾经发生过的重大危机,片仔癀历史上并没有像样的大的危机。一直比较平稳。一直在太平盛世下工作,就容易懈怠,没有人去想怎么样的情况会产生危机,也就忽略了危机的提前应对,导致经验不足,应对准备也不足的情况。

另外,应对危机,也需要人才,人才是小地方最缺的。大股东能挑选的人才,也就是漳州市那个小地方的人才池子。行政干部有一些,但最缺的是企业经营方面的人才。这也给应对危机带来了麻烦。

基于以上四点,我认为片仔癀一定会发生危机。

企业危机,一般持续时间不会短,过往的经验来说,2-3年是要的。我们梳理下过去的经验,东阿阿胶是2019年出现大幅下跌,危机开始,真正危机到底,是2022年,大概是3年,到现在是7年时间了,还没有达到过去的高点,贵州茅台2013年开始负增长,一路到2016年才开始走出低谷,大概是4年时间。李宁出现危机,大概是从2011年开始,到2017年才开始恢复,中间6年,青岛啤酒,从2015年开始到2018年,4年时间,恒瑞医药,2021年开始出现危机到走出来的2024年9月,差不多3年以上。而片仔癀如果出现危机,也可能会更长,因为现在的经济增速下降了。未来能有4.5%的十年增长率,就已经很不错了。过去十年是5.8%。

决定企业股价的除了业绩外,还有另外一个因素,市场情绪。也就是大盘的牛熊市。现在是牛市,所以很难在牛市下期待片仔癀有一个好的价格。好在中国的市场是牛短熊长,在片仔癀在危机里渡劫的3-4年的时间里,大概率能再次经历熊市,如果彼时,片仔癀能达到50-60元,将是一笔非常好的投资。

另外, 有人幻想原材料降下来之后,它的毛利率升上来,利润就回来了。这里要看谁是主要因素,况且片仔癀存了近50亿的高价原料,折合营收大概是200亿,这也需要4年的时间去消化。然后,毛利率上升获得的利润,还是太少,不能和营业收入下降相匹敌。就像你的收入下降,即使是你省吃俭用,也无法增加存款一样。

也有人质疑说片仔癀不应该在那么高的价格上去买那么多的原料。这是以我们现在的眼光马后炮来说不该买。但是谁也能在当时预测到未来是什么状态。我跟朋友们讨论的时候,我就引用了王石在2008年年报里面的董事长的信,王石先生虽然现在被小媳妇儿管的一愣一愣的,但是当年年轻气盛的时候,那还真是风头无两,他在年报里面讲了这么一句话,我们知道这个会有危机,但是我们万科不敢不去买地皮,因为谁也不知道这个是不是真的要来,如果我不买地皮,到最后,万科手上没有地皮可以做房子,那是属于根本性错误。宁愿买高一点,也不能让这个事情发生。所以对于片仔癀和同仁堂国药这样的企业来说也是一样的,他们都需要买入这些稀缺的原材料。

大股东增持有效吗?估计很难。这也是次要因素。

如果片仔癀危机期间,能遇到一次熊市,或者股灾,也许我们可以买到一个非常非常好的价格。非常期待。