愤怒滴小鸟

· 湖南

亚威股份—海力士HBM存储测试设备核心供应商

存储芯片发酵路径:

美光大涨映射→闪迪大涨映射→SK海力士大涨映射。

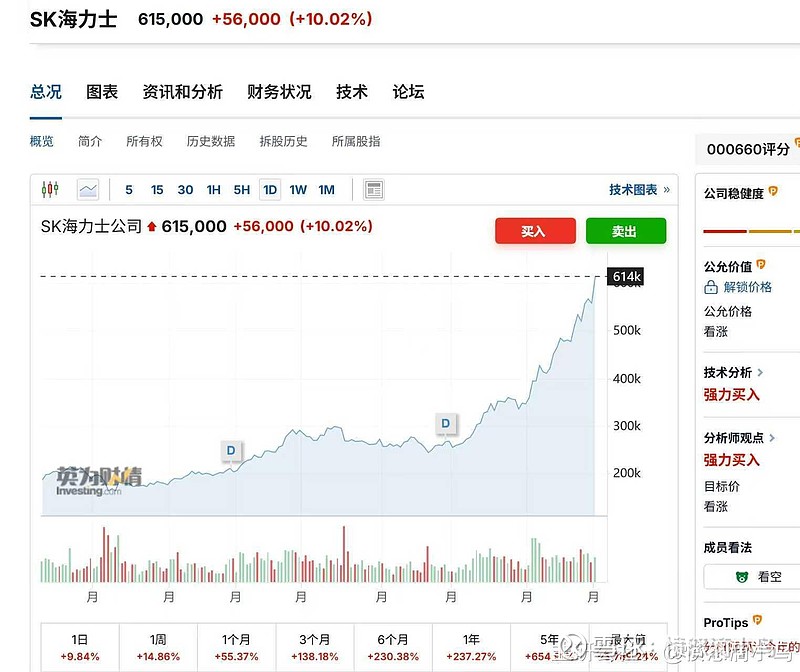

SK 海力士股价创 26 年新高,核心源于其 HBM 及高端存储芯片业务的爆发式增长。

而亚威股份通过 “设备 + 材料” 双重绑定深度嵌入其供应链,形成明确利好逻辑!!!

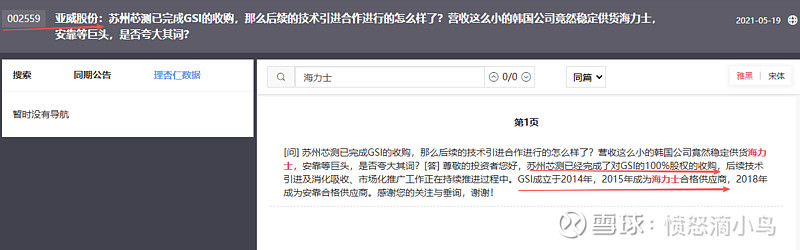

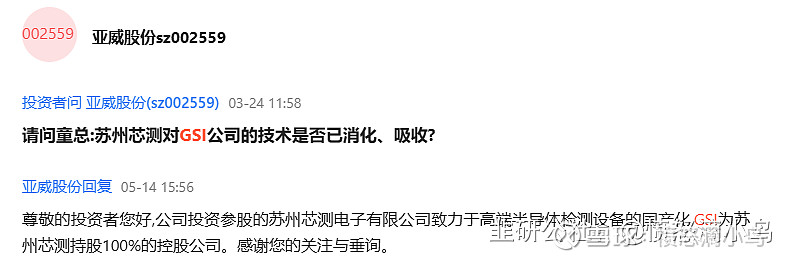

亚威股份通过控股苏州芯测(持股 25%)全资收购韩国 GSI,成为 SK 海力士核心设备供应商。

GSI 的存储芯片测试机技术覆盖 HBM2 至 HBM3e 全系列,是海力士 HBM 产线的关键设备提供商。当前 SK 海力士为应对 AI 算力需求,计划大幅扩建 HBM 及 400 层以上 NAND 产线,必然拉动测试设备采购。

亚威已明确将 2.5 亿元定增资金投向存储芯片测试设备量产,有望直接承接其扩产订单。

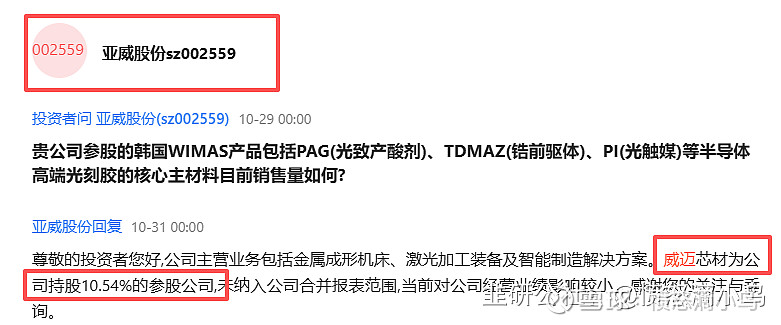

亚威通过母公司及关联方合计控制威迈芯材 30.8% 股权,后者是国内唯一量产 KrF/ArF gkj核心材料 PAG 的企业,打破日韩垄断并实现对日韩头部厂商供货。gkj是存储芯片制造的关键材料,SK 海力士产能扩张将直接带动 PAG 需求增长。

SK 海力士股价新高印证全球存储芯片行业复苏,2024 年 DRAM 和 NAND 销售收入已达 1670 亿美元历史峰值。亚威不仅绑定海外龙头,其测试设备还在长鑫、长存送样验证,GKJ通过中芯国际认证,形成 “海外放量 + 国内替代” 双增量。叠加扬州国资入主后提供的产业链资源支持,亚威在半导体领域的收入占比有望从 2024 年的 28% 提升至 2025 年的 35% 以上。