汤诗语

· 上海

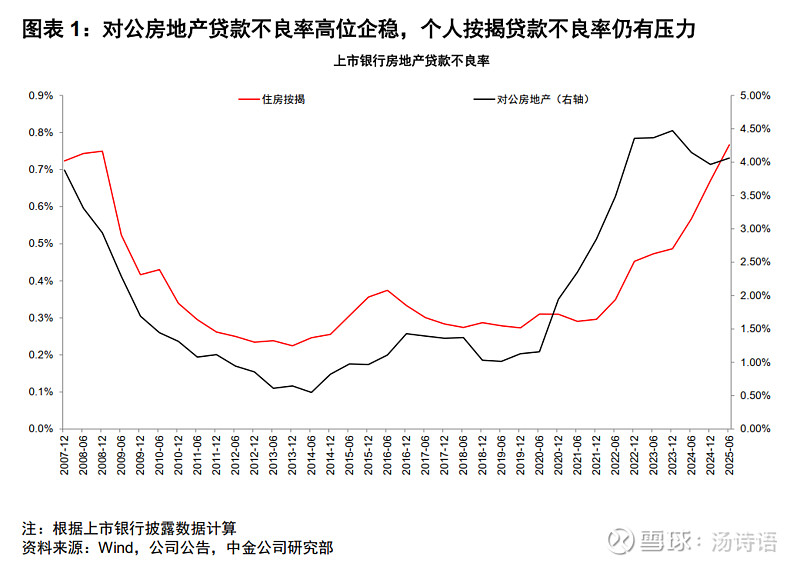

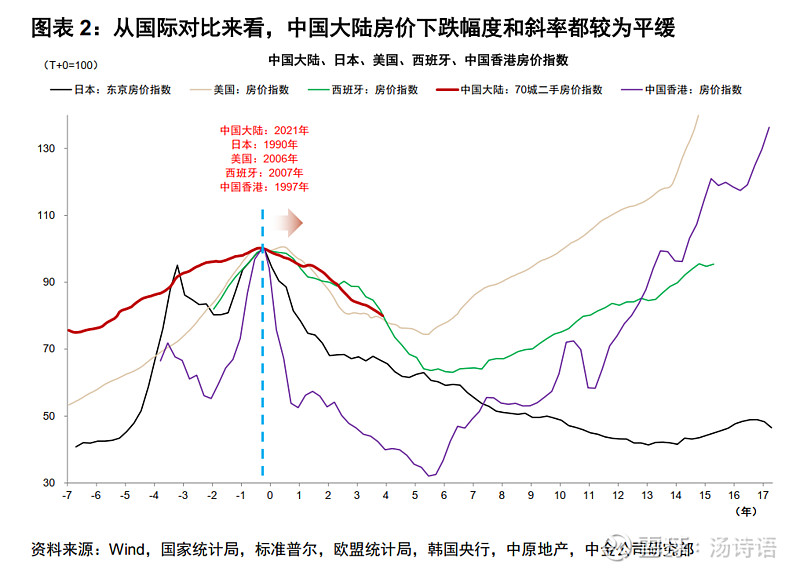

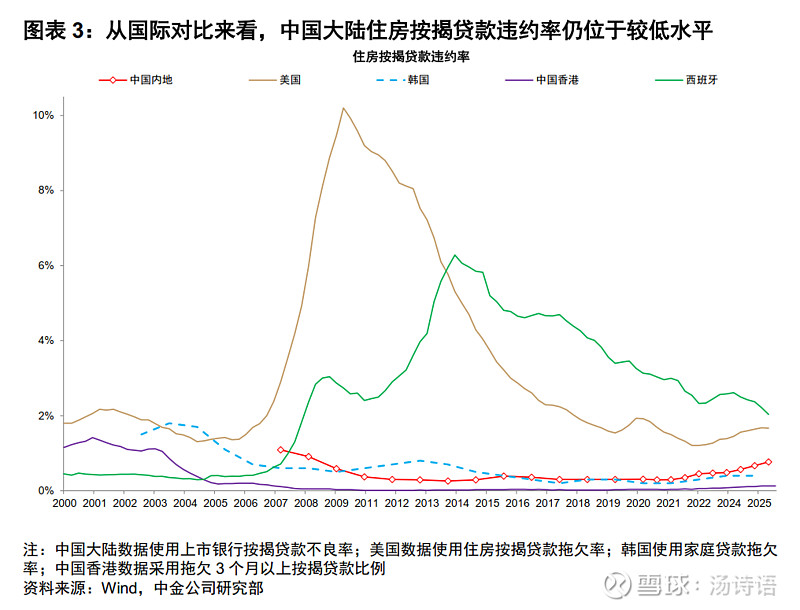

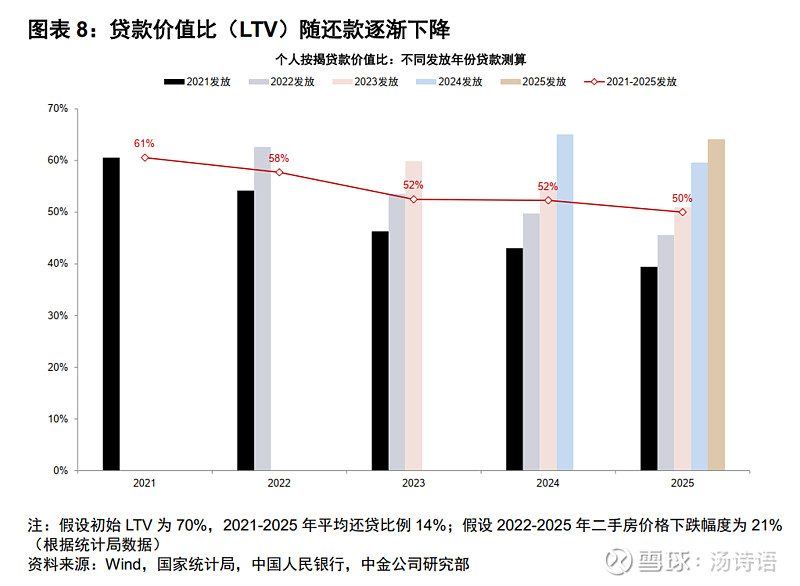

银行的房地产贷款的质量一直是争议的焦点。从近期数据看,对公风险暴露得早,似乎已经高位企稳了,但个人住房按揭贷款还在风险暴露的过程中(图1)。房地产不良跟房价密切相关,跟海外历史对比,似乎还有最后一跌,但海外其他市场(除日本外)最后一跌结束后就反弹甚至创历史新高了(图2)。跟海外比,我国个人住房按揭贷款的违约率依然相当低(图3),有些国家哪怕经济很好的时候,按揭贷款的违约率都比我们现在还要高,这暗示,就算还有最后一跌,违约率可能也远远到不了危险的程度。另外还有一个有利条件是,我们的首付比例高(至少30%,真实首付比例还更高一些),并且高价卖出去的那些房子(尤其是2019年~2021年)到现在其实已经偿还了4~6年的房贷了,这导致贷款占房子市价的比例持续降低,测算下来可能也就50%了(图4),也即,从总体看,就算银行收回了房子,但哪怕腰斩再卖出,也不亏钱。$中证银行(SZ399986)$ $HK银行(CSI930792)$ $银行ETF易方达(SH516310)$ 另:雪球投票入口 网页链接