汤诗语

· 上海

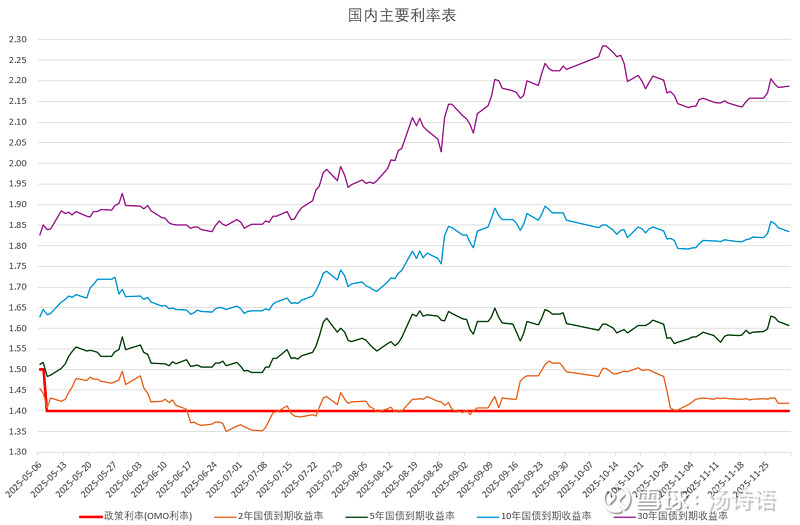

近期有人说债券表现很差,跌了不少,但他们看的可能是10年~30年长债,但2年以内的短债表现就还行,虽然没怎么涨,但也没怎么跌。为什么会这样?其实这跟银行的负债端有关系。众所周知,大概在一年前,银行已经停发五年期定期存款了;近期从我调研的情况看,部分银行甚至连三年期存款都限量供应,而今年(2025年)全年到明年一季度都是此前发放的高息三年期存款的集中到期日,储户要续存了。银行在这些高息存款上几乎没赚钱,因为后面就是利率快速下行期,贷款利率一路下行,而三年定存的利率又不能跟着调,导致息差快速缩小,现在这些存款终于要到期了。而有了这个大教训后,银行都不愿意发长期定存了,行领导们都要求缩短存款、也就是负债端的平均久期;今年这个事情已经在做了,明年将继续做。负债端的久期压降后,资产端的久期显然也必须相应压降,否则期限严重错配会形成很严重的潜在风险,且有监管指标控制;因此,银行配置债券也会做出同向的变化:减配长债、增配短债,降低平均久期,以满足风控要求。这样一来,长债就多了个卖出方、而少了个实力强劲的买入方;而又由于今年长债的供应不减,包括特别国债等等,这样供需就失衡了,造成长债表现差;而短债这边没这个问题,所以表现正常,基本贴着政策利率走。什么时候这个情况会结束?从我调研的情况看,大部分银行都表示之前的高息定存到明年一季度就到期得差不多了,相对应的就是负债端降久期的过程也应该结束了,资产端也就没必要继续降久期了,或许那时候能稳定些吧!$30年国债ETF(SH511090)$ $国债ETF东财(SH511160)$ (511160对应的是1~3年国债)