汤诗语

· 上海

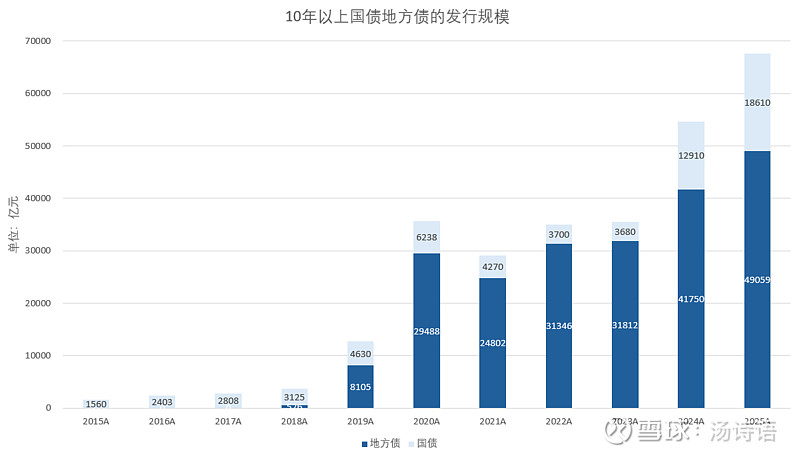

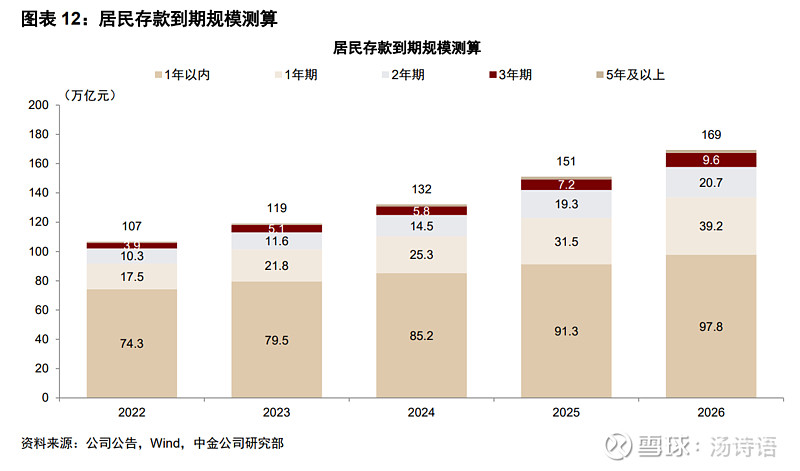

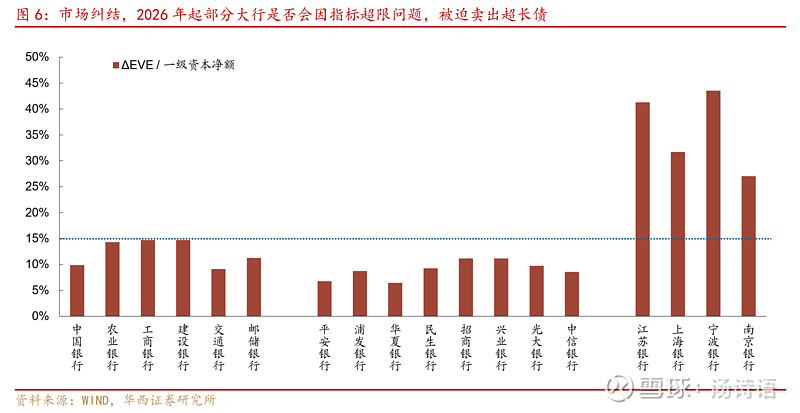

30年国债到期收益率真的达到2.30%了(图1)。这跟化债政策下,地方狂发超长期地方债有关,2025年新发地方债的平均期限超过14年,也即只要新债发成功,这代人就不用管还债了,还债是下一代人操心的事情了。30年国债到2.3%意味着部分地方债能到2.5%,而地方债的税率跟国债一样,也即,保险公司如果加一点杠杆的话,差不多就能覆盖3~3.5%的保单成本了,甚至略有赚头。由于债券利息是确定的,保单的久期也很长,两者久期可以相互匹配,保险公司有可能会重启买长债,现在就看保险公司怎么在长债和高股息股票之间分配资金,这可能对高股息股票产生压力。至于银行,今年(2026年)一季度里有大概15~20万亿元级别的两年及以上期限的存款到期(图2里测算的是全年存款到期规模,而一般来说,一季度的存款能占60%甚至更多,所以图里的到期数字乘个60%~70%可以当作一季度的到期量),按我近期调研各银行的情况看,各行基本都已下命令给基层分支机构,要求这些存款到期续存要绝大多数转存一年期的,对核心客户少量开放三年期的续存,不允许续存五年期,因此,银行负债端的久期还会进一步下降,由于ΔEVE指标的限制,它们是接不了长债的(图3);当然,近期传言说ΔEVE指标的测算要放松条件,按10年期国债测算,调整后可以给银行释放出5000~10000亿元的买债的空间,当然这只是传言,只能先观察吧,不过,今年毕竟是三年化债的最后一年,地方债长债的发行量几乎肯定比去年还要高一截,光靠保险公司是接不住的,银行必须接才行。$30年国债ETF(SH511090)$