1st European Value Investing Conference | Value Investor Speaker: Francisco García Paramés

非言不可2012

· 泰国

谢谢你们的邀请,我很高兴能够参加你们在欧洲举办的第一次活动。那么我们开始吧。

我会分享一个演示,主要讲三个方面:

第一,我会谈一点关于价值(Value),以及价值投资目前的状况,还有我对它的看法。

第二,我会分享一些我们的大仓位,这些仓位主要是成长型公司。所以我并不认为真正的价值投资和投资成长股之间存在矛盾,两者是可以结合的。

第三,我会谈一个现在非常热门的行业(几个月前它还不是热门),以及一个典型的价值投资行业,我们稍后会看到。

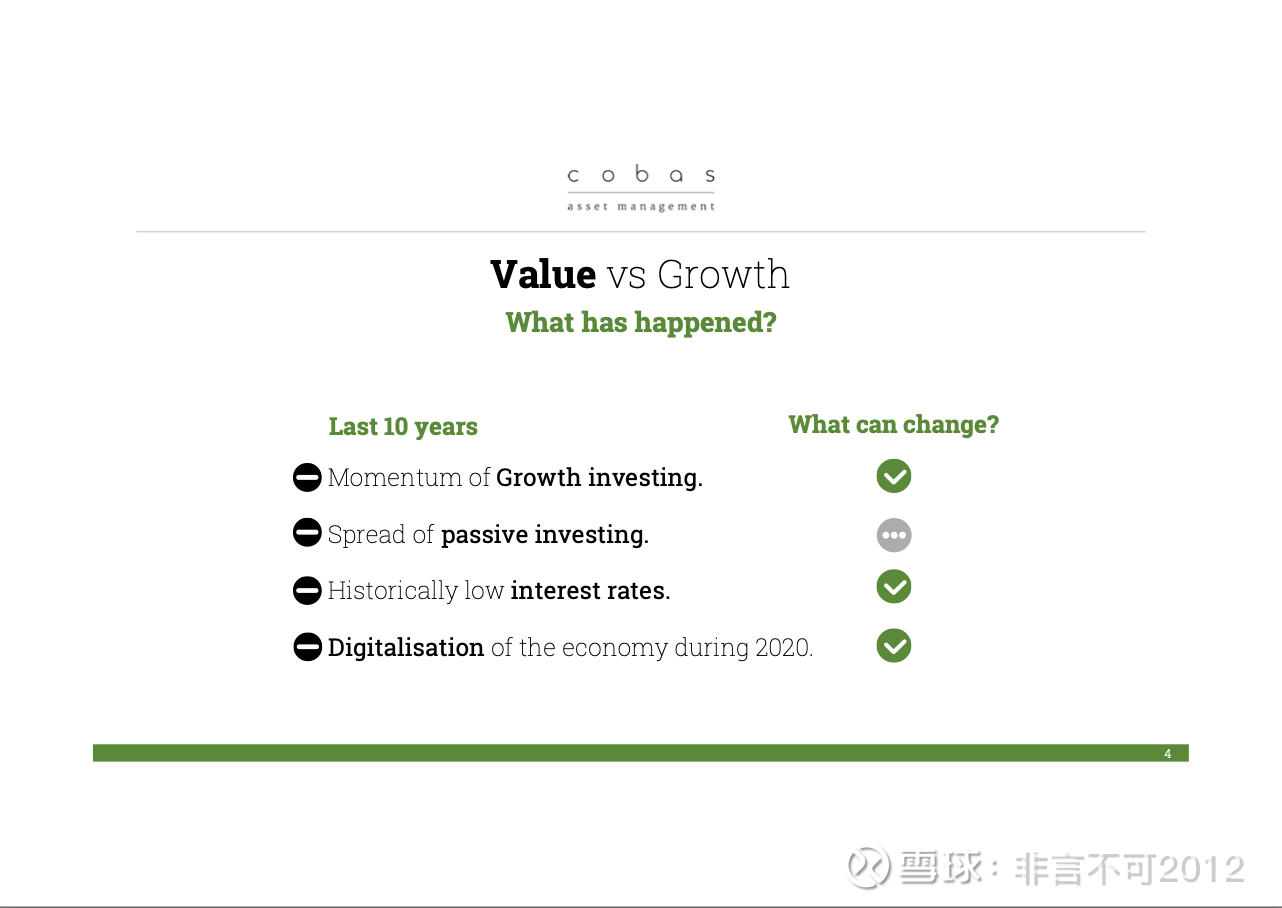

大家都已经看过很多类似的图表,比较价值股和成长股的表现。直到去年,价值股开始跑赢,但最近一段时间它们的表现又有所回落。那么我们认为这种情况会改变吗?答案是:我们并不这么认为。过去几年里并没有什么本质性的变化会让这条规律失效。核心思想还是一样:一切最终都会回归平均数。当你买入低价股票时,它们会升值;而高价股票往往会下跌。一直以来都是如此,这一点并没有改变。

在过去的十年里,

点击查看全文