找到了我的喜诗糖果——万洲国际

最近研究万洲国际,越研究越兴奋,有种碰到喜诗糖果的感觉,未来打算把他作为前三大重仓股来养老。

接下来我将记录我的思考和分析过程,欢迎大家批评指正。

我是研究双汇发展的时候关注到的万洲国际。双汇大家都比较熟悉,耳熟能详的产品就是双汇火腿肠了。双汇依靠屠宰业及肉制品加起家,后面一直没有脱离该主业。现有的大集团万洲国际,主营的同样是屠宰业及肉制品加工业,只不过把业务做到了全球。

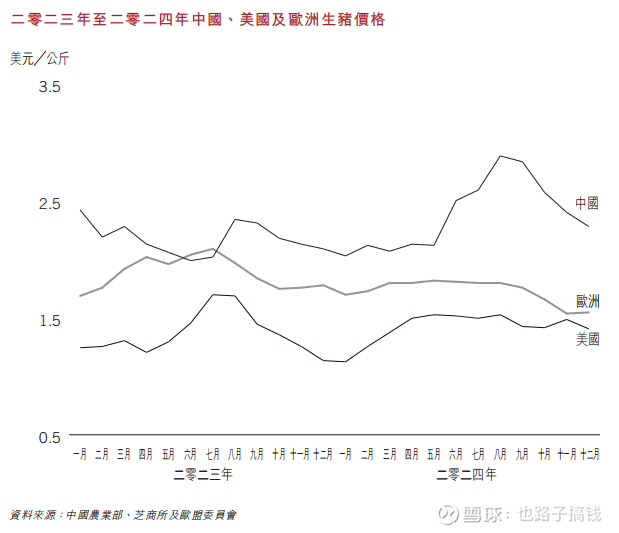

全球猪肉产业来看,中国是最大的猪肉生产国和消费市场,然后就是欧洲和美国。从GDP也能知道,这三者都是生产和消费能力前三的地方。

美国方面,万洲国际通过蛇吞象吃下当时的上市公司史密斯菲尔德,私有化后退市,今年年初再次登录纳斯达克。

欧洲方面,万洲国际将史密斯菲尔德的欧洲业务拆分独立运营,同时在欧洲做了一系列资本运作手段,收购优质业内企业,如西班牙肉类生产商Argal。

现在万洲国际已经完成了中美欧三地的全球化布局,那么为什么要这么做?我们先从万洲国际的主业说起。

一、万洲国际赚得是什么钱

前面说过,万洲国际就是双汇系,从漯河肉联厂开始,靠屠宰业及肉制品加工起家。

屠宰业很好理解,就是杀猪匠,靠工厂化杀猪赚点辛苦钱。

从2024年年报就能看出,哪怕跟肉制品收入差不多,但是利润只有十分之一多,典型的赚点血汗钱。

肉制品加工就是杀完猪之后做成肉制品卖出去,这部分是利润的核心来源,2024年占到92.9%的利润,所以重点关注肉制品板块就行。

我们想想现实生活中,猪是由养猪场饲养成熟后推向市场,经屠宰场屠宰后制作成各种各样的肉制品再通过各种流通渠道卖到消费者手里。其中有两个价格很关键,一是生猪价格,即活猪一斤卖多少钱;二是猪肉价格,即猪肉(暂不区分里脊、五花等细分)多少钱一斤。

生猪的价格是养猪场的业绩关键,大家投资牧原股份、巨星农牧这些的就知道,生猪市场上有大名鼎鼎的猪周期,一旦生猪价格涨上天,他们的业绩也就涨上天,一旦生猪价格暴跌,他们也就陷入亏损泥潭。

猪肉的价格是流通到消费者手里的价格,会跟着生猪价格波动,但是存在一定的滞后性。万洲国际这类肉制品加工厂,赚的就是中间的差价,可以理解为从猪场出来到消费者手中的中间商。

二、万洲国际的业务特性

简单了解了万洲国际的业务情况,乍一听好像做得是一本万利的稳定买卖,不管生猪价格多少,加一定的比例卖出去不就得了?

然而现实却不是这样。

第一,生猪屠宰完并不是马上制作成肉制品出售的。

我们理解的肉制品可能就是市场、超市里售卖的那种明晃晃的猪肉,买回家做菜,但是像火腿肠,也是典型的肉制品,而这类肉制品,生产周期可能就比较长了。

比如今年生猪价格比较低,万洲国际就可以多买点猪肉,放冻库里面冷冻保存,等明年生猪价格回升后解冻做火腿肠卖,这样一来中间赚得差价就更多了。

第二,猪肉价格不是随心所欲的。

现在猪肉价格可能十多块钱,但是要是疯涨到50,你觉得还能卖出去吗?猪肉又不是什么不可替代的肉食品,羊肉、牛肉、鸡肉等等都是轻而易举的替换选项。

所以说,如果猪肉价格涨幅过高,势必会影响销量,消费者会转而购买其他替代品。

好了,我们现在就能理解万洲国际的业务特性了:

如果生猪价格下降,猪肉价格也会下降,会在消费市场上形成对其他肉制品如鸡肉的替代,增加消费量。进而万洲国际屠宰产能拉满(虽然赚得少,但也是赚),肉制品中间差价虽然不会增加太多,但是凭借销量上升也吃得饱饱。

如果生猪价格上升,猪肉价格就会上升,那么消费市场上其他肉制品会产生对猪肉的替代,减少消费量。进而万洲国际的屠宰产能利用率不高(工厂、工人等固定成本会进一步加大亏损),肉制品中间差价不仅会被挤压,还会因为销量的下滑亏得出血。

三、万洲国际的秀操作

那么作为万州国际的管理层,你会怎么做?

如果是我,最希望生猪和猪肉价格都不波动,我稳稳地做中间商赚差价就好。但是万物皆周期,不可能不波动,那么作为万洲国际的管理层,就要凭借非凡的管理手段,对冲价格周期,进而稳定业绩。

如何稳定呢?生猪价格下降不用管,反正是更赚钱,主要是生猪价格上升。

最简单的方法是生猪价格便宜的时候多备一点货,但是备多少?周期如何预期?这些都是难题,万一做的方向和市场相反,那就亏得更多了。

嗳,管理层此时就把眼光瞄准了海外。

生猪价格之所以会有波动,完全是因为供需关系影响。比如之前非洲猪瘟导致民间养的猪大批量死亡,整体猪肉供应大幅下降,导致生猪价格涨上天。而非洲猪瘟在国内传播,不一定会在美国、欧洲传播啊,于是乎就衍生出一种解决思路——进口猪肉,熨平波动。

因为美国养猪企业整体比较先进,都是大规模养殖场,遭遇疾病等灾害的情况较少,生猪价格相对比较稳定,所以万洲国际就想到了做国际猪肉贸易业务:当国内产量下降生猪价格上升时,就从美国进口猪肉,用低廉的成本保证利润;当国内产量上升生猪价格下跌时,就向美国出口猪肉,用低廉的成本在美国赚刀乐。

额外的福利是,像是肥肠、猪耳朵、猪蹄这种边角料,美国人不会烹饪,一般是直接丢弃的,万洲国际买过来在国内卖,简直是一本万利的生意。

估计也是基于这些考虑,万洲国际蛇吞象拿下史密斯菲尔德,进而搭建了中美欧的全球布局。通过这些布局,让万洲国际的抗风险能力比国内同行要强得多,基本实现业绩稳步上升。

好了,万洲国际的基本面就先讲到这吧,给大家放一张万洲国际的走势图,自2021.8.18宫斗进入下行期,万洲国际的股价已经从2023.8.21最低的3.88涨到现在8.35。哪怕到如今的价格,万洲国际的滚动市盈率才不过8.23,比大A一大堆的消费企业划算得多,还很稳定。

估计对万洲国际感兴趣的人也不多,后面看情况要不要把财务分析写出来,研究应收款耗了我很大心血,因为万洲国际的应收款极高,占利润近4成了,让我都有点怀疑是不是财务造假。