MMC矿产资源估值-个人思考分析

假如这个公司$蒙古焦煤(00975)$ 打包出售,多钱你愿意吗?基于这个出发点来评估:

MMC矿产资源估值-个人思考分析

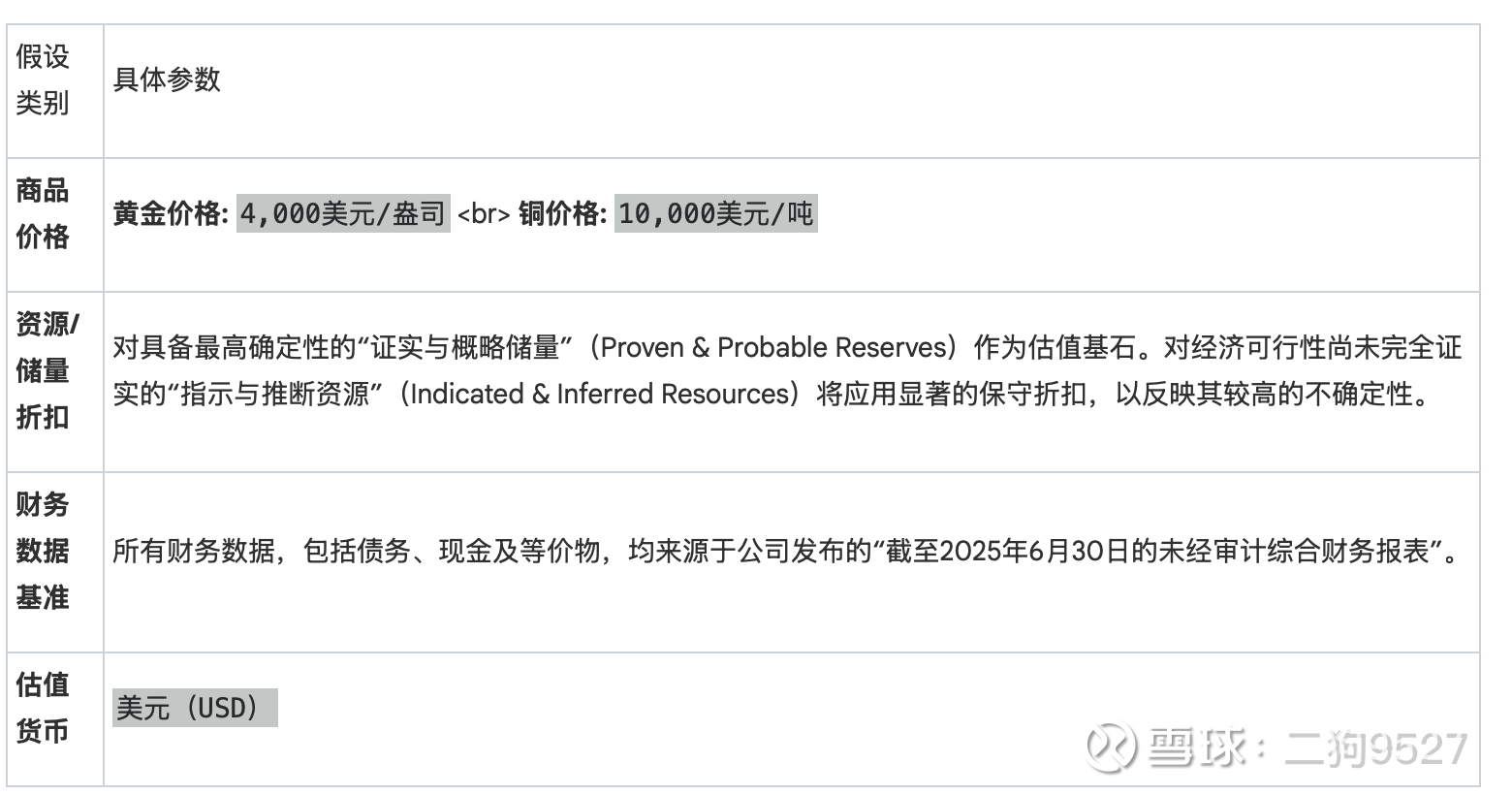

1.核心估值假设与方法

本报告采用“分部加总法”(Sum-of-the-Parts)作为核心估值方法。该方法通过对公司不同商品类型的矿产资源(即黄金、铜和煤炭)分别进行估值,然后将其价值相加,得出公司的整体企业价值。我们选择此方法是因为它能够清晰、透明地反映MMC多元化资产组合中各部分的内在价值,特别是在公司战略性地拓展黄金与铜业务的背景下,此方法的优势尤为突出。

2. 黄金资产组合价值评估

2.1 黄金资产概览

各主要黄金资产的关键储量与资源数据汇总如下:

Bayan Khundii (BKH) 金矿:矿产储量 (NI 43-101, 2023年8月1日): 证实与概略储量合计 464,900盎司黄金。矿产资源 (NI 43-101, 2023年4月20日): 测量与指示资源量(M&I)合计 613,000盎司黄金。

Dark Horse (DH) 金矿:矿产储量 (NI 43-101, 2023年8月1日): 概略储量 48,800盎司黄金。

Altan Nar (AN) 矿床:矿产资源 (NI 43-101, 2018年5月7日): 指示资源量 318,000盎司黄金,推断资源量 186,000盎司黄金。

2.2 黄金资产估值计算

本节基于4,000美元/盎司的黄金价格假设,对MMC的黄金资产进行分级保守估值。

第一步:计算总证实与概略储量价值

矿产储量(Mineral Reserves)是经过可行性研究证实具有经济开采价值的部分,确定性最高,因此构成本次估值的基石。

总证实与概略储量: 464,900 盎司 (BKH) + 48,800 盎司 (DH) = 513,700 盎司

理论市场总价值: 513,700 盎司 × 4,000 美元/盎司 = 20.548 亿美元

第二步:评估额外资源价值

Altan Nar (AN) 矿床的资产为“矿产资源”(Mineral Resources),其经济可行性尚未得到最终证实。因此,我们必须采用保守的大幅折扣来评估其潜在价值。

AN指示资源量: 318,000 盎司

AN推断资源量: 186,000 盎司

为体现保守原则,我们对指示资源应用40%的估值系数(即六折折扣),对确定性更低的推断资源应用15%的估值系数(即一五折折扣)。

折扣后的指示资源价值: 318,000 盎司 × 4,000 美元/盎司 × 40% = 5.088 亿美元

折扣后的推断资源价值: 186,000 盎司 × 4,000 美元/盎司 × 15% = 1.116 亿美元

折扣后资源总价值: 5.088 亿美元 + 1.116 亿美元 = 6.204 亿美元

第三步:汇总黄金资产总估值

将具备高度确定性的储量价值与经过大幅折扣的资源潜在价值相加,得出MMC黄金资产组合的综合保守估值。

黄金资产总估值: 20.548 亿美元 (储量) + 6.204 亿美元 (资源) = 26.752 亿美元

至此,我们完成了对MMC黄金资产组合的保守价值评估,其估值约为26亿美元。接下来,我们将分析公司新增的铜及其他金属资产。

3.0 铜及其他金属资产价值评估

3.1 铜资产概览与战略意义

MMC通过在2025年3月完成对Universal Copper LLC (UCC) 50.5%股权的收购,正式进入铜矿领域。这是继黄金业务之后,公司推进多元化战略的又一重要步骤。该项收购的核心资产是位于蒙古Bayankhongor省的White Hill (WH) 矿权,这标志着MMC首次涉足铜及其他贱金属领域。

White Hill矿床的矿产资源量(注意:此为资源量,非储量)明细如下:

总铜资源量: 185,000 吨

伴生金属资源量:黄金: 51,700 盎司白银: 2,258,100 盎司锌: 55,200 吨

必须强调的是,White Hill项目目前仍处于早期勘探和评估阶段,其资源的经济开采可行性尚未通过全面的可行性研究得到证实。因此,在对其进行估值时,必须采取极为审慎和保守的态度。

下一节将基于这些资源数据,对其潜在价值进行估算。

3.2 铜及伴生金属资源估值

鉴于White Hill项目处于早期阶段,其资源量存在高度的不确定性,我们必须对其理论价值施加极大的折扣。

铜资源理论价值计算: 基于10,000美元/吨的铜价假设,其理论市场价值为: 185,000 吨 × 10,000 美元/吨 = 18.50 亿美元

折扣后铜资源价值: 考虑到项目处于勘探评估阶段,我们应用10%的估值系数(即九折折扣或一折估值),以反映其高度不确定性。 18.50 亿美元 × 10% = 1.85 亿美元

对于伴生金属,我们同样采用保守的价格假设和极高的折扣率进行估值。我们参考指令金价(4,000美元/盎司)以及源文件中用于AN矿床估值的旧价格(白银18美元/盎司,锌3,100美元/吨),并统一应用10%的估值系数。

伴生金属折扣后价值:黄金: 51,700 盎司 × 4,000 美元/盎司 × 10% = 0.207 亿美元白银: 2,258,100 盎司 × 18 美元/盎司 × 10% = 0.041 亿美元锌: 55,200 吨 × 3,100 美元/吨 × 10% = 0.171 亿美元伴生金属合计: 0.207 + 0.041 + 0.171 = 0.419 亿美元

将铜资源和伴生金属的折扣后价值相加,我们得出对该部分资产组合的总体保守估值为: 1.85 亿美元 (铜) + 0.419 亿美元 (伴生金属) ≈ 2.27 亿美元

综上所述,MMC铜及其他金属资产的保守估值约为2.27亿美元。该估值已充分反映了项目当前阶段的风险。接下来,我们将分析公司的基石业务——煤炭资产。

4.0 核心煤炭资产分析

4.1 煤炭储量与市场地位

煤炭业务是MMC当前最主要的收入来源和运营支柱。作为蒙古国领先的私营焦煤生产商和出口商,MMC在中国市场中占据着重要的战略地位。中国是全球最大的焦煤消费国,近年来,随着其寻求澳大利亚以外的多元化供应来源,地理位置邻近且资源丰富的蒙古已成为其首要的焦煤供应国。MMC的战略重要性因中国市场从海运澳大利亚焦煤的结构性转变而得到增强,这一趋势即便在非正式禁令解除后依然持续。MMC的陆路运输路线为中国钢厂提供了一个物流更简便、成本更具竞争力的选择,从而巩固了其市场份额。

公司两大核心煤矿——Ukhaa Khudag (UHG) 和 Baruun Naran (BN)——拥有符合JORC标准的庞大煤炭储量,具体数据(截至2025年1月1日)如下表所示:

这些总计高达6.12亿吨的庞大储量,为公司提供了长期、稳定且可靠的生产基础,是其核心价值的关键所在。

然而,尽管储量巨大,其最终价值高度依赖于波动的市场价格、运营成本以及运输效率。下一节将对这些价值评估因素进行考量。

4.2 煤炭资产价值评估考量

对MMC的煤炭资产进行精确的净现值(NPV)估值具有相当的复杂性。主要原因在于,指令中未提供焦煤的长期基准价格,且煤炭市场价格波动剧烈。此外,进行精确的现金流折现(DCF)分析需要详细的矿山全生命周期成本、资本支出和税费数据,而这些数据在现有材料中并未完全提供。

尽管如此,我们可以利用现有数据进行初步的价值分析。根据公司2025年上半年的财务报告,其所有煤炭产品的综合平均售价(ASP)为82.0美元/吨。我们可以以此作为当前市场价值的参考指标。

理论“矿山现场总价值”(In-situ Gross Value)计算: 612,000,000 吨 × 82.0 美元/吨 = 501.84 亿美元

必须强调,这个501.84亿美元的数字绝不代表煤炭资产的净现值或公允市场价值。它仅仅是一个未扣除任何成本的理论收入总额。实际上,巨大的成本会显著侵蚀这一价值。根据源文件数据,2025年上半年的单位采矿成本为19.4美元/ROM吨,单位加工成本为5.3美元/ROM吨,此外还有运输、管理、特许权使用费(2025年上半年有效费率为6.0%)和税费等大量支出。这些成本在总收入中占有巨大比重。

因此,本节的结论是:在缺乏详细的全生命周期成本数据和长期价格预测的情况下,无法进行精确的现金流折现估值。但是,我们可以基于其庞大的JORC合规储量、在中国市场的领先地位以及稳定的运营历史,给出一个定性的高价值判断。同时,我们也承认其精确估值存在重大不确定性。在后续的企业价值汇总中,我们将参考其近期的盈利能力(如调整后EBITDA),并结合一个保守的行业倍数,为其提供一个更为合理的价值参考。

在完成了对所有资产的分析后,我们将在下一章节汇总公司的整体企业价值,并推导出最终的收购报价。

5.0 综合估值与收购报价建议

5.1 企业价值(Enterprise Value)汇总

本节将汇总前述各资产板块的保守估值,通过“分部加总法”计算出蒙古矿业公司(MMC)的整体企业价值(Enterprise Value, EV)。

¹ 煤炭资产价值是基于2024年全年调整后EBITDA(4.959亿美元)乘以倍数估算得出,因其是最新、最完整的稳定年度业绩指标,尤其考虑到2025年上半年报告的波动性和净亏损。

上述估值清晰地展示了MMC多元化战略的成功。虽然煤炭仍是贡献约41%企业总价值(EV)的基础资产,但新投产的黄金资产目前已占EV约55%的压倒性份额。这极大地降低了公司的商品风险敞口,并验证了其在黄金板块的资本部署。

得出企业总价值后,下一步我们将根据公司的债务状况进行调整,以推导出其股权价值。

5.2 股权价值(Equity Value)与最终报价

股权价值(Equity Value)反映了股东在公司中所拥有的实际价值,其计算公式为:股权价值 = 企业价值 - 净负债。净负债等于公司的总有息债务减去其持有的现金及现金等价物。

我们从MMC截至2025年6月30日的财务报表中提取关键数据以计算净负债:

总债务:长期借款: 50,000,000 美元高级票据: 343,442,000 美元总计: 50,000,000 + 343,442,000 = 393,442,000 美元

现金及现金等价物:根据现金流量表的中期末余额: 219,712,000 美元

计算净负债: 393,442,000 美元 (总债务) - 219,712,000 美元 (现金) = 173,730,000 美元

现在,我们可以从企业总价值中减去净负债,以得出股权价值:

股权价值计算: 48.86 亿美元 (企业总价值) - 1.7373 亿美元 (净负债) = 47.1227 亿美元

基于上述详细分析和保守计算,我们得出了约47.12亿美元的股权价值。考虑到估值模型中的固有不确定性,特别是煤炭资产价值的估算部分,我们建议设定一个合理的报价范围。

最终报价建议

综上所述,建议对蒙古矿业公司的收购报价区间为 35亿左右(考虑到资源的权益占比)。

在进入最终决策前,必须对本报告识别出的关键风险进行深入分析。

6.0 关键风险与最终结论

6.1 主要风险因素分析

任何收购决策都必须建立在对潜在风险的全面理解之上。对于蒙古矿业公司而言,尽管其资产组合具有吸引力,但投资者必须充分考虑以下与MMC相关的关键风险:

商品价格波动风险 公司的盈利能力与焦煤、黄金和铜的全球市场价格高度相关。这些商品的价格受全球经济增长、供需关系、地缘政治事件等多种因素影响,波动剧烈。尤其是焦煤价格的下跌将直接冲击公司的核心收入和现金流,对估值构成最主要的威胁。

地缘政治与政策风险 “议会工作组”和“政府工作组”的相继成立,旨在审查包括塔温陶勒盖在内的战略性重要矿床,这为未来潜在的国有持股比例要求或特许权使用费制度调整带来了巨大的不确定性。根据修订后的《矿产法》,对于有国家资金勘探历史的矿床,国家可持有高达50%的股份或征收额外的特别特许权使用费,这对MMC核心煤炭资产的长期现金流假设构成了直接风险。

对单一市场的依赖风险 MMC的煤炭销售高度集中于中国市场。这意味着公司的业绩与中国的经济状况、钢铁行业需求以及中蒙贸易政策紧密相连。任何中国经济的显著放缓、钢铁产量削减或贸易关系的紧张,都可能对MMC的销售量和销售价格造成重大负面影响。

运营与物流风险 作为一家内陆矿商,MMC的运营效率和成本高度依赖于陆路运输。尽管基础设施(如铁路)正在改善,但运输瓶颈、成本上升和跨境物流的复杂性依然是持续存在的挑战。此外,新项目(如White Hill铜矿)从资源阶段推进到商业化生产,面临着勘探、开发和建设等一系列执行风险,可能导致成本超支或项目延期。

对这些风险的评估表明,它们可能对公司的未来现金流和整体估值产生实质性影响。潜在收购方必须在尽职调查中对这些因素进行更深入的量化分析。

6.2 结论性意见

本报告通过分部加总法,在一系列明确且保守的假设基础上,对蒙古矿业公司(MMC)的资产进行了系统性估值。我们得出的35亿至38亿美元的收购报价建议,是一个基于当前公开信息、审慎评估各项资产价值和风险后的客观结论。

安全边际80%折扣后,个人预估内在价值:30亿$ 左右的样子。