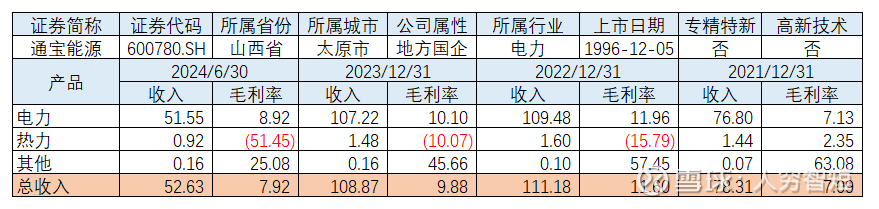

配电企业:通宝能源

通宝能源主要从事火力发电及配电业务。火力发电依托于阳光公司开展,包括4×320MW 热电联产发电机组,覆盖阳泉市70%以上热力供应,电力部分按照市场价格与国网山西省电力公司结算收入,同时热力部分按照指导热价与阳泉热力公司结算。配电业务负责吕梁 8 县(区)、临汾 3 县、朔州朔城区12 个县级供电企业的运营管理,用户及公司分别按照居民、工商户价格与国网山西省电力公司结算收入。截至24年半年度,公司发电量完成 27.27 亿千瓦时,售电量完成 94.43 亿千瓦时,山西省改革为两部制电价后,电力采购价格端复杂度有所提升。

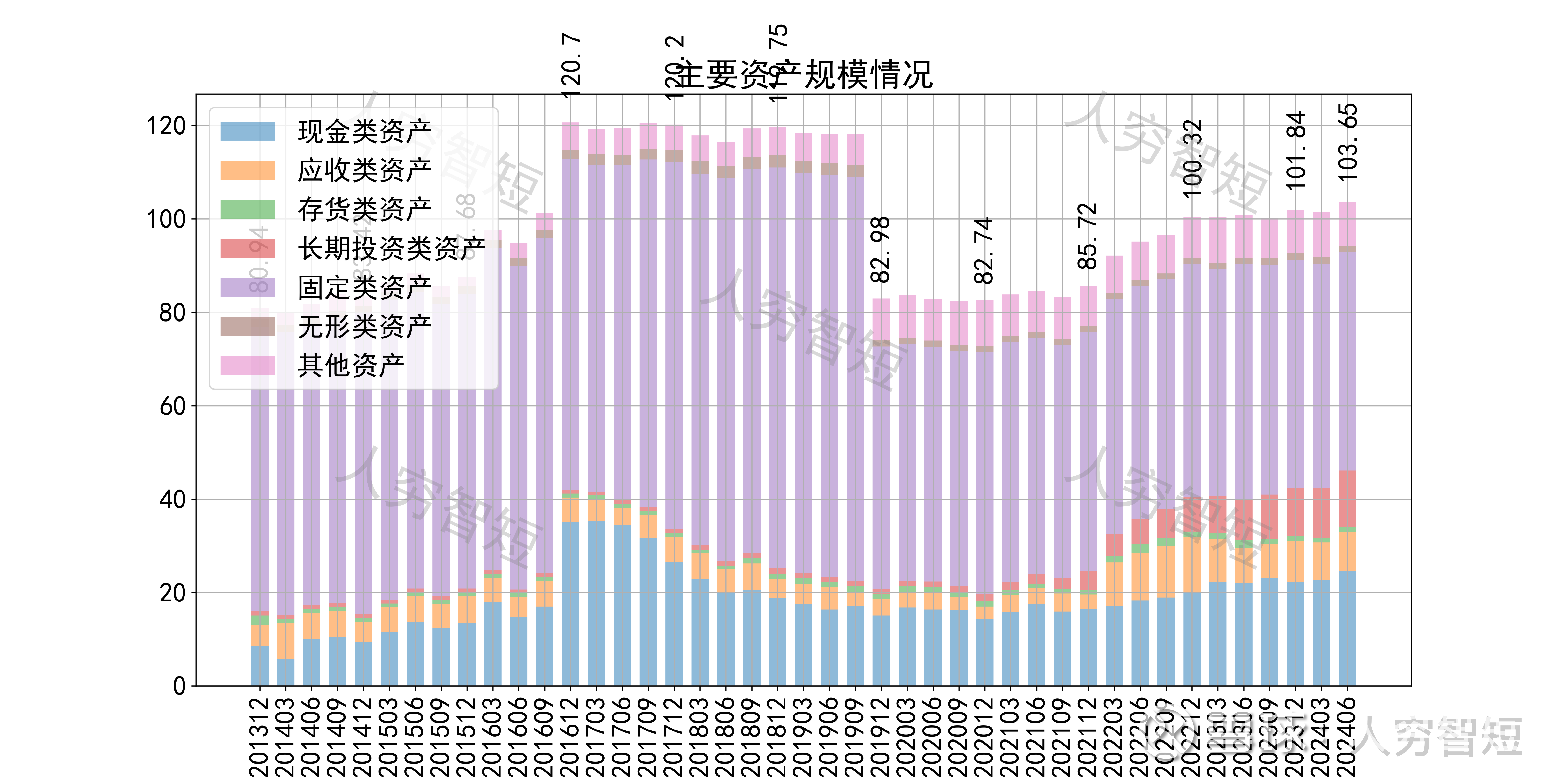

公司最近十年总资产复合增长率-0.06%,截至24年6月末,为103.65亿元,全行业102家上市公司中,居第72位。资产结构以现金、固定资产为主。固定资产41.37亿元,其中机器设备35.25亿元,尚需折旧约7年;房屋建筑物5.79亿元,尚需折旧约9年;在建工程3.50亿元,主要为输变电工程,预算数合计超过32亿元,建设进度较慢。其他资产主要为应收账款7.74亿元,多为一年内款项,期限结构良好,主要为对山西中铝华润有限公司及国网山西省电力公司应收款;长期股权投资10.22亿元,主要为对联营企业山西宁武榆树坡煤业有 限公司投资,后续有新设光伏子公司审批中,主要系公司被定位为晋控煤业旗下清洁能源平台所致。

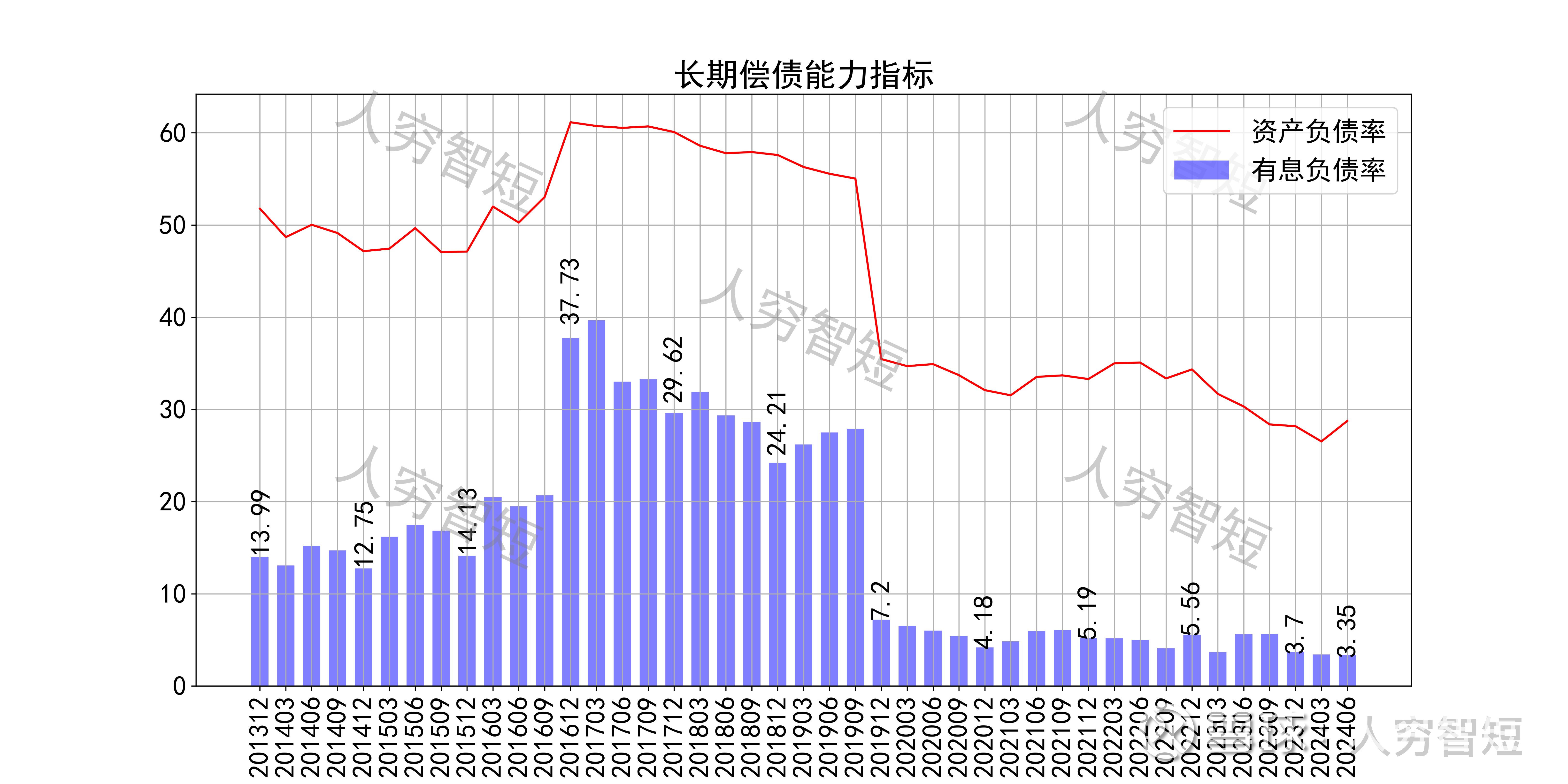

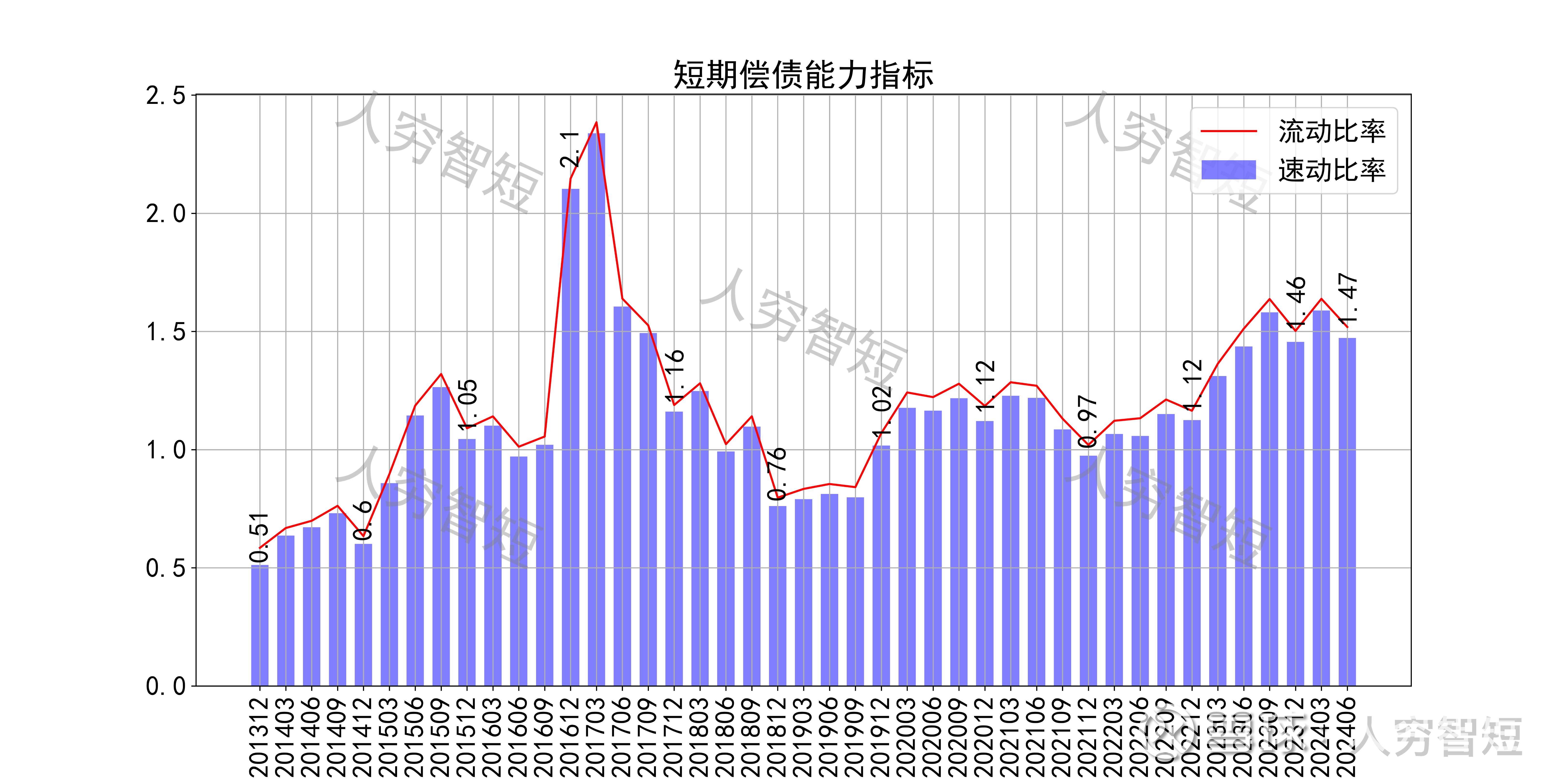

长期偿债指标中,资产负债率持续下滑,近年减少至30%左右,有息负债率较低仅为3.35%,主要系业务端以配电为主,资产结构与火电企业存在较大差异所致,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率较强且持续走强,二者差异较小,与存货较少相关联,资产短期流动性较好。

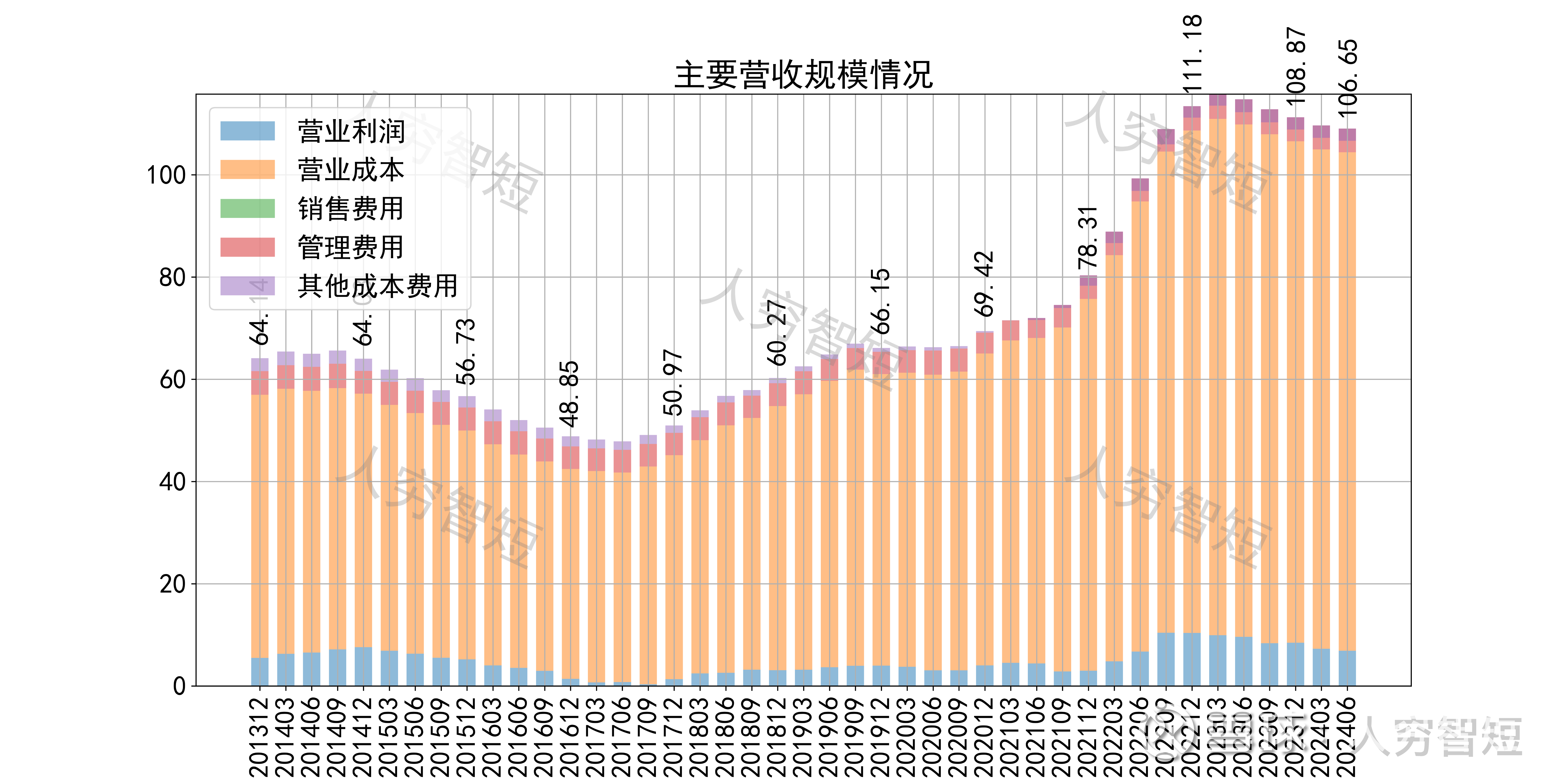

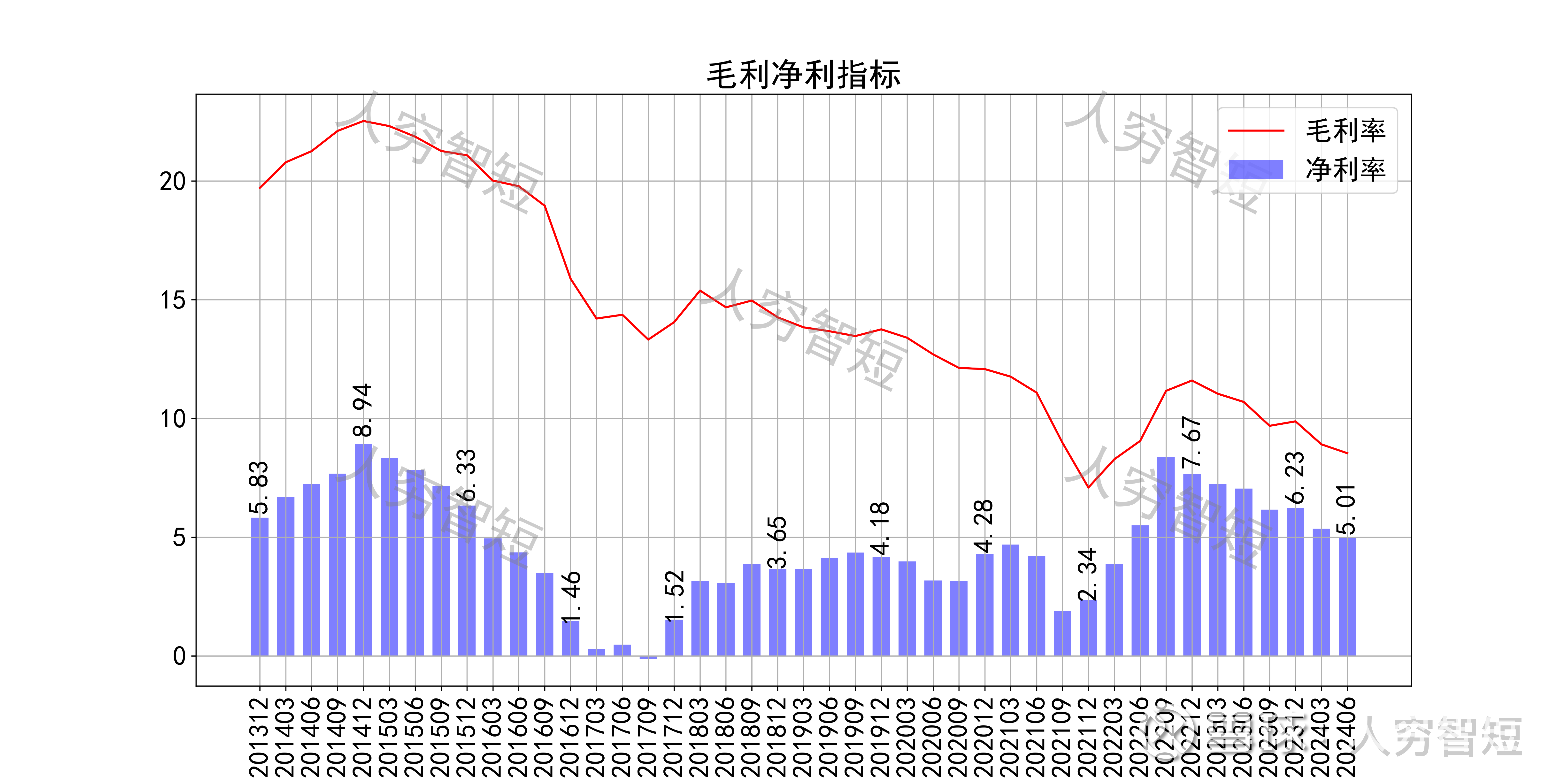

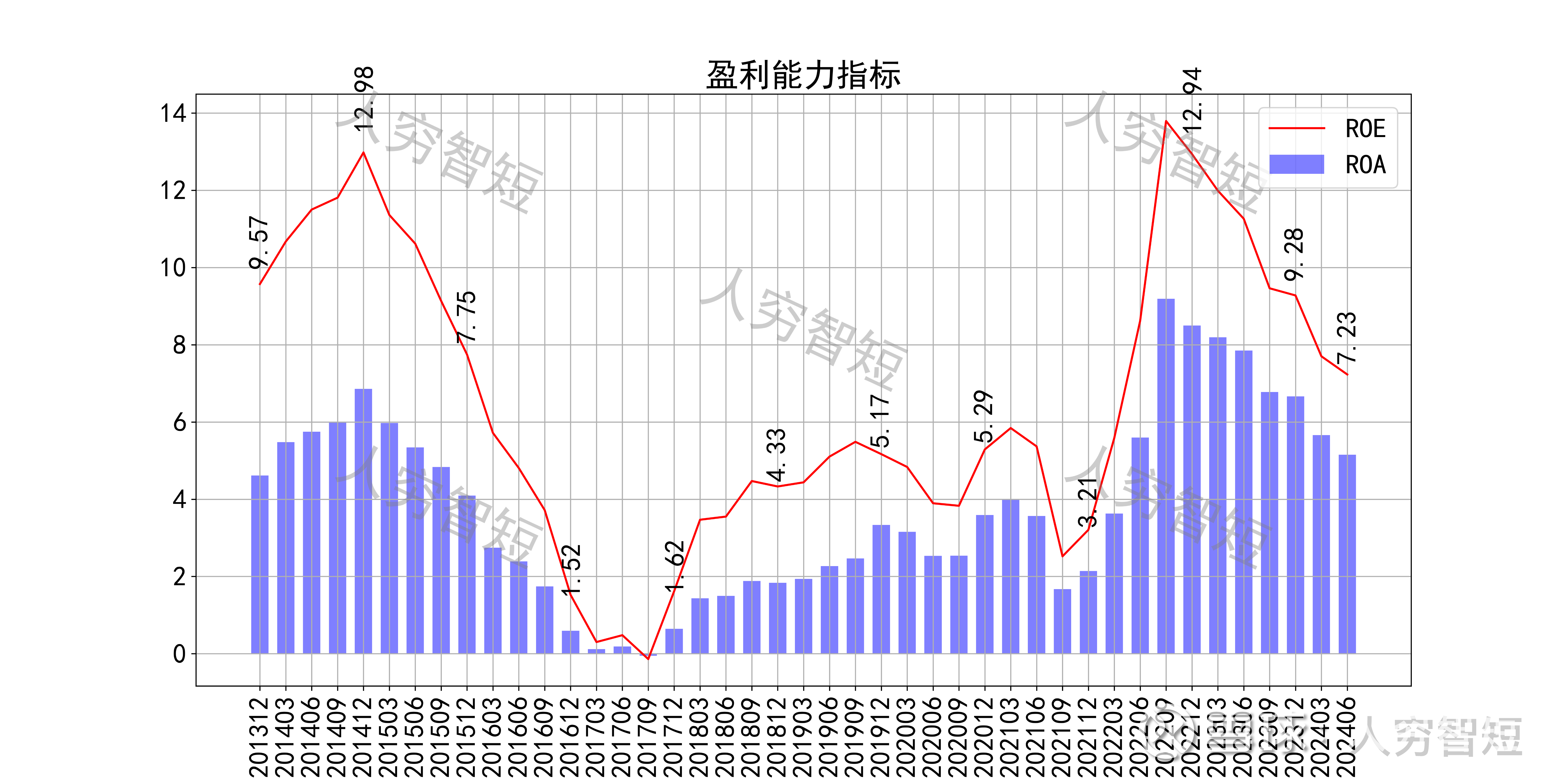

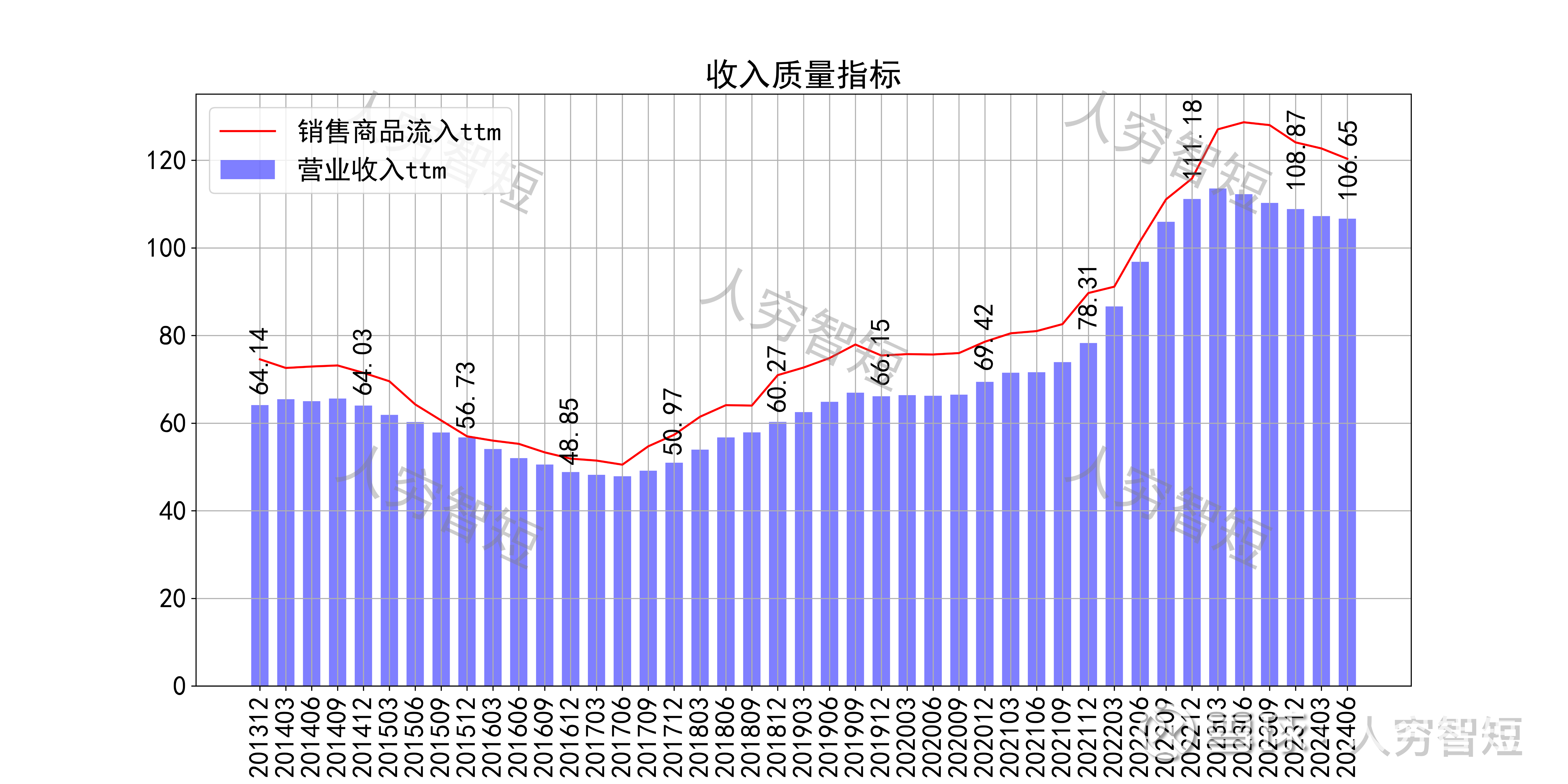

最近十年营收规模复合增长率约为0.50%,到24年6月末,TTM营业收入为106.65亿元,行业排名第35。成本费用端构成来看,营业成本占据主要地位,发电业务中原材料占比接近80%、配电业务中购电成本接近85%,其余为人工、折旧等成本。整体毛利率较低且持续下滑,近年来再次探底,一部分系发电业务现货价格走低影响、一部分系配电业务受到监管影响导致输配电价格下行所致吧,净利率同步波动。各项费用控制较好,管理费用占比持续减少带动整体成本费用占比持续走低。盈利指标R O E、ROA显示,盈利能力仍在探底中,最新ROE在7.23%左右。

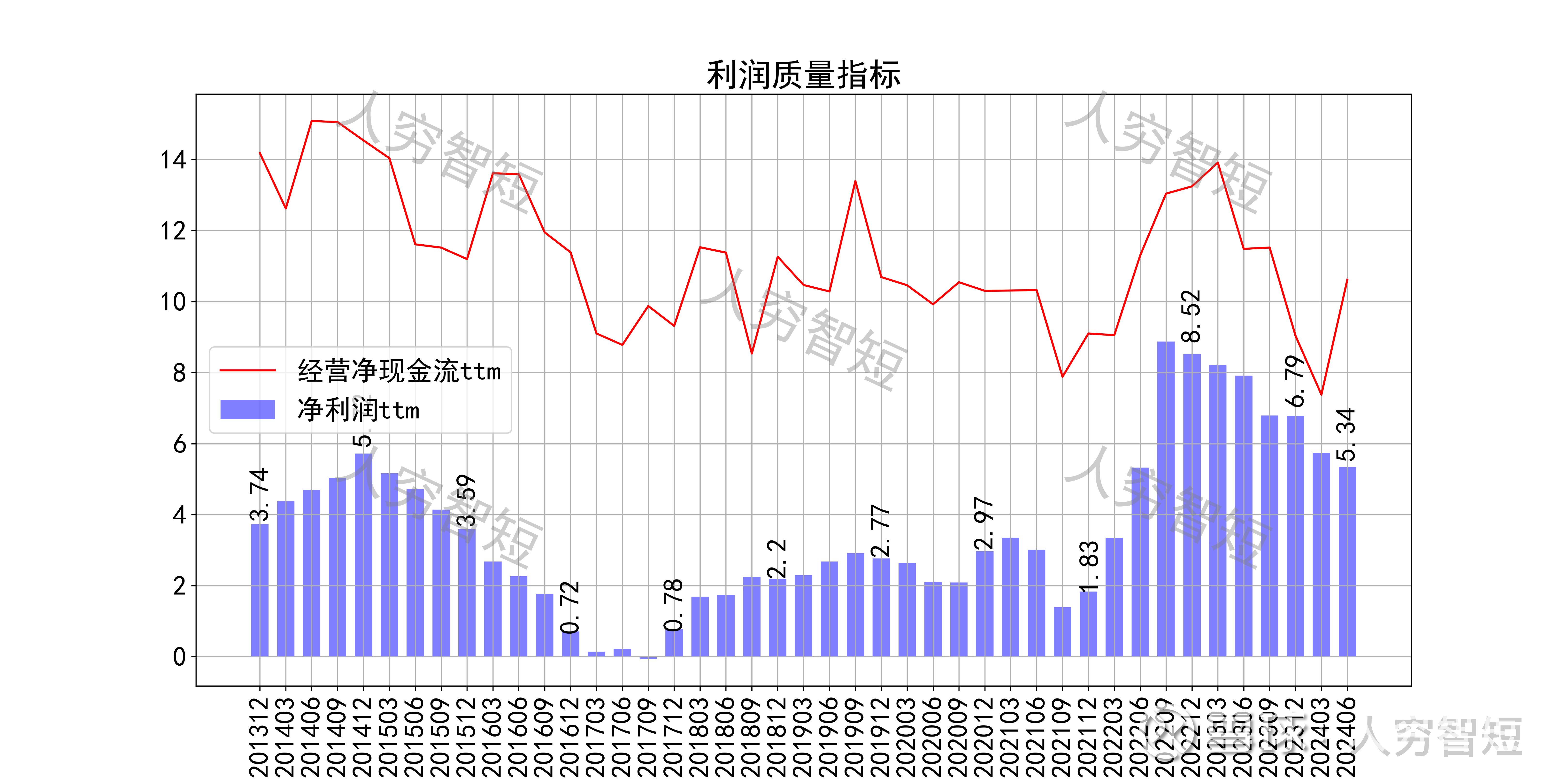

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流规模较为稳定、波动较小,平均净额远高于净利润,主要差异源于固定资产折旧。

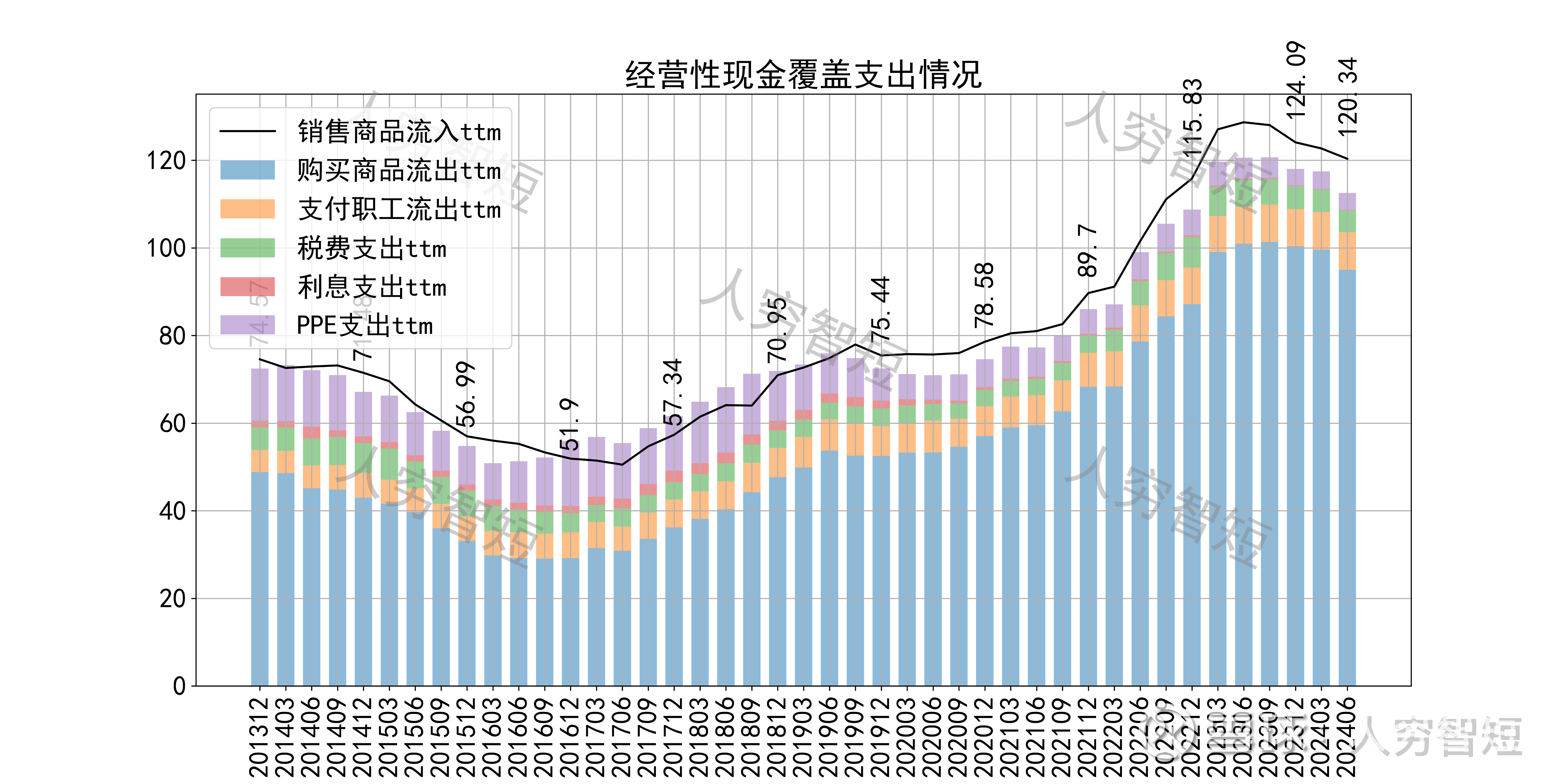

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用及扩大再生产,结余较好,随着近年来PPE建设支出减少,现金流结余维持高位,且仍在持续增加。

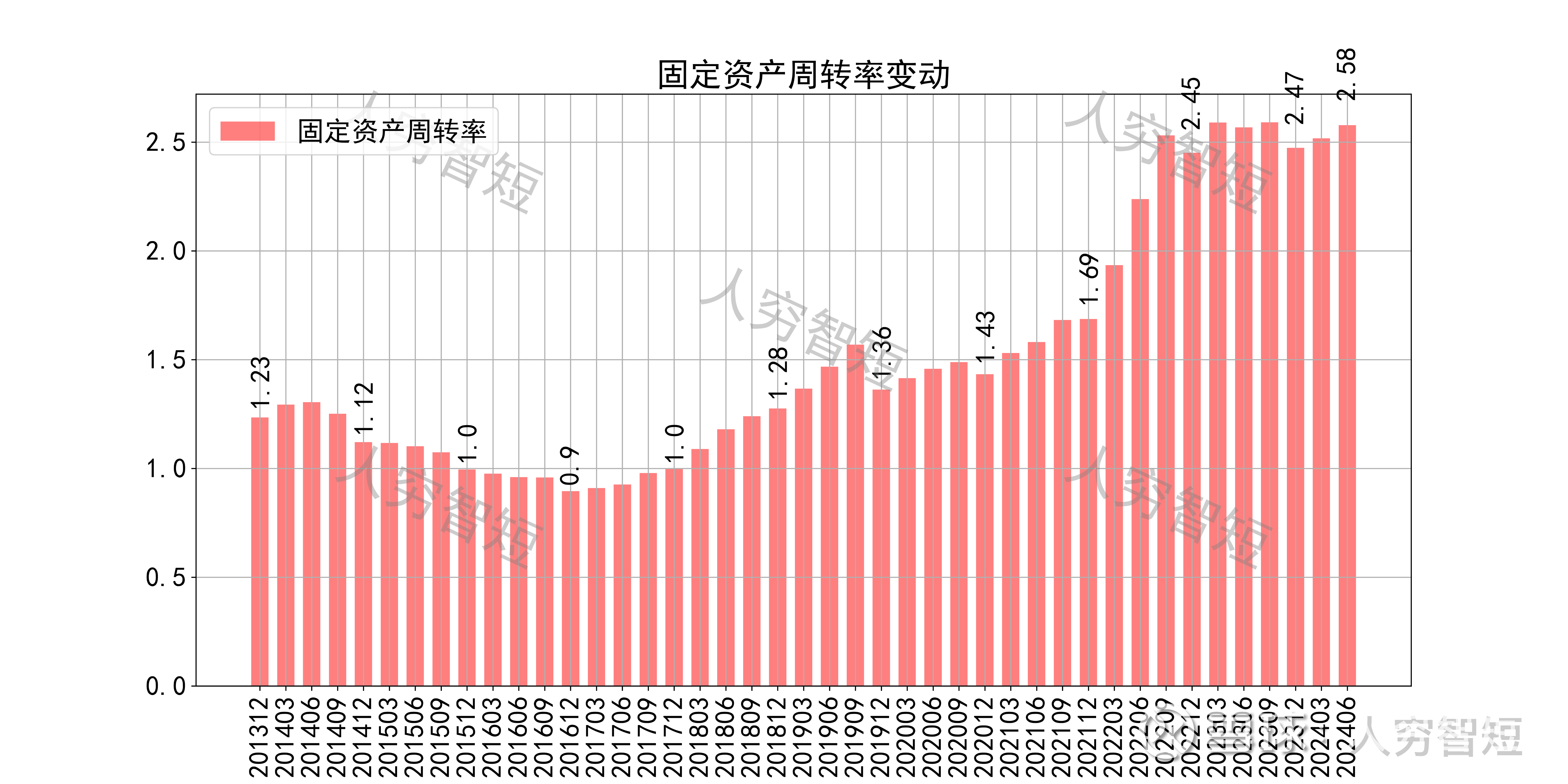

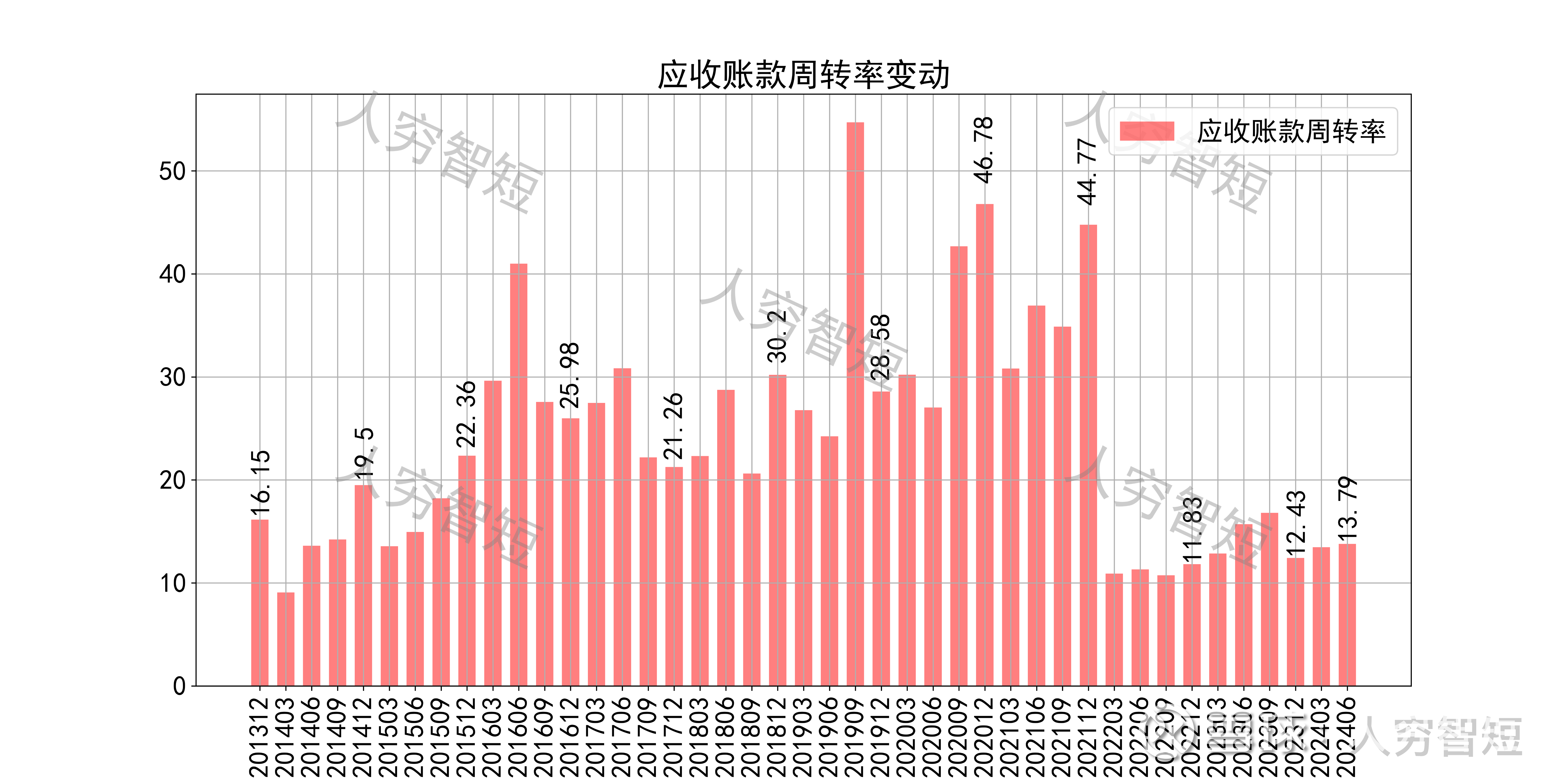

营运指标中固定资产周转率持续增强,主要系固定资产持续折旧、在建工程建设较慢所致;应收账款周转率有所走弱但仍处于较高水平,主要系应收账款规模有所扩张所致;存货周转率与行业特点关联较低,不必关注。

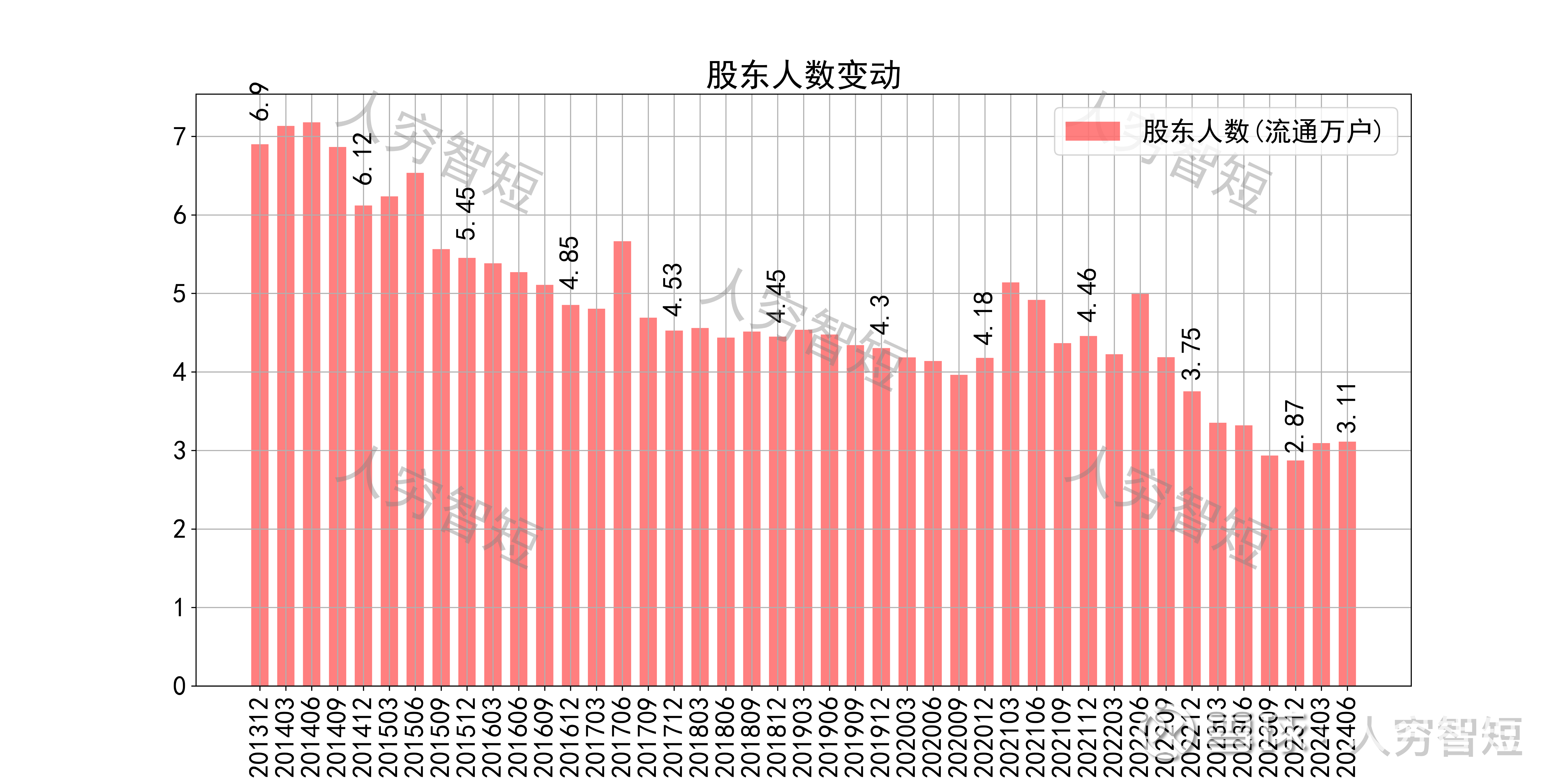

其他可能影响股价表现的因素中,前十大股东持股比例较为稳定,最新约65.1%;随着股价自高位下滑,股东户数持续减少,目前处于十年最低位置,约3.11万户;质押情况较为稳定,最新质押比例为0%。

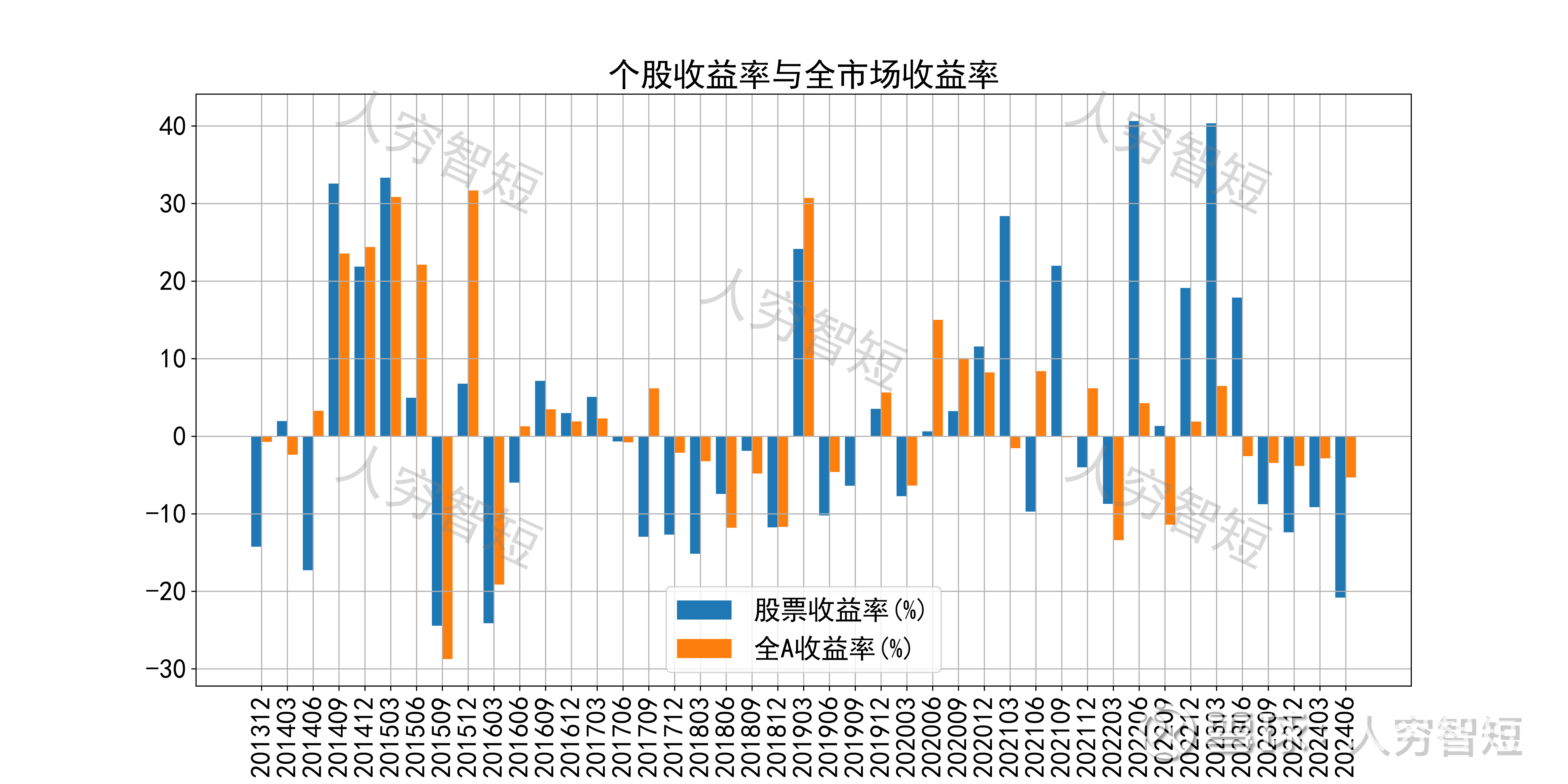

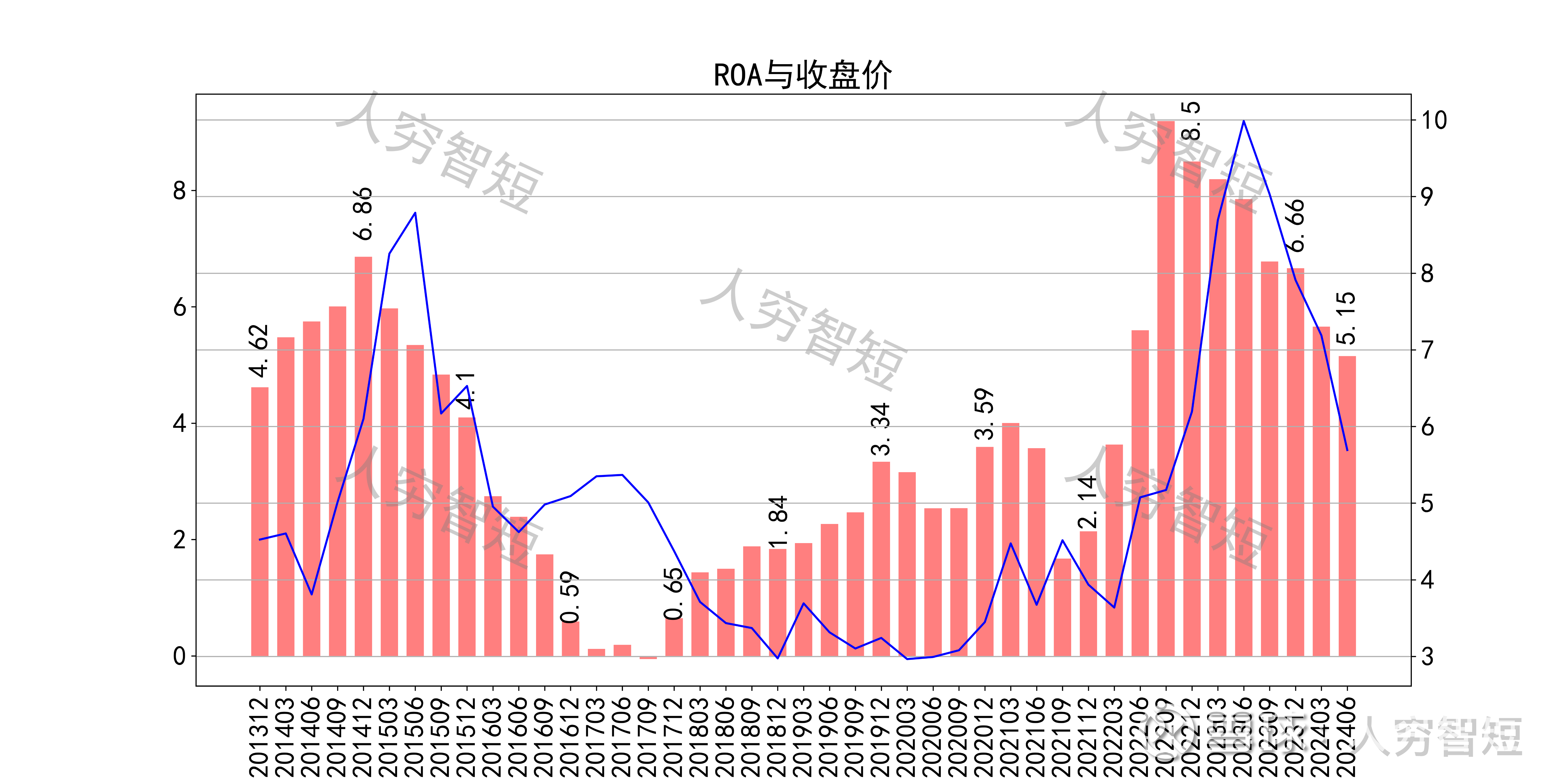

通宝能源历史收益表现一般,过去十年跑赢全A指数的概率为44.18%,未来或将有所表现;股价表现与ROA关联度较高,约为60.59%,考虑到公司业务规模较为稳定,但短期受到电力终端价格扰动较多,可纳入左侧观察。

总结:

1. 发电、配电业务受到终端电力价格影响较大,收入、利润均有下滑;

2. 毛利、净利等盈利指标均在下滑中,费用控制较好但难以完全对冲;

3. 资产端较为简单,资产组生产效率持续提升;负债端持续优化,债务规模持续降低;

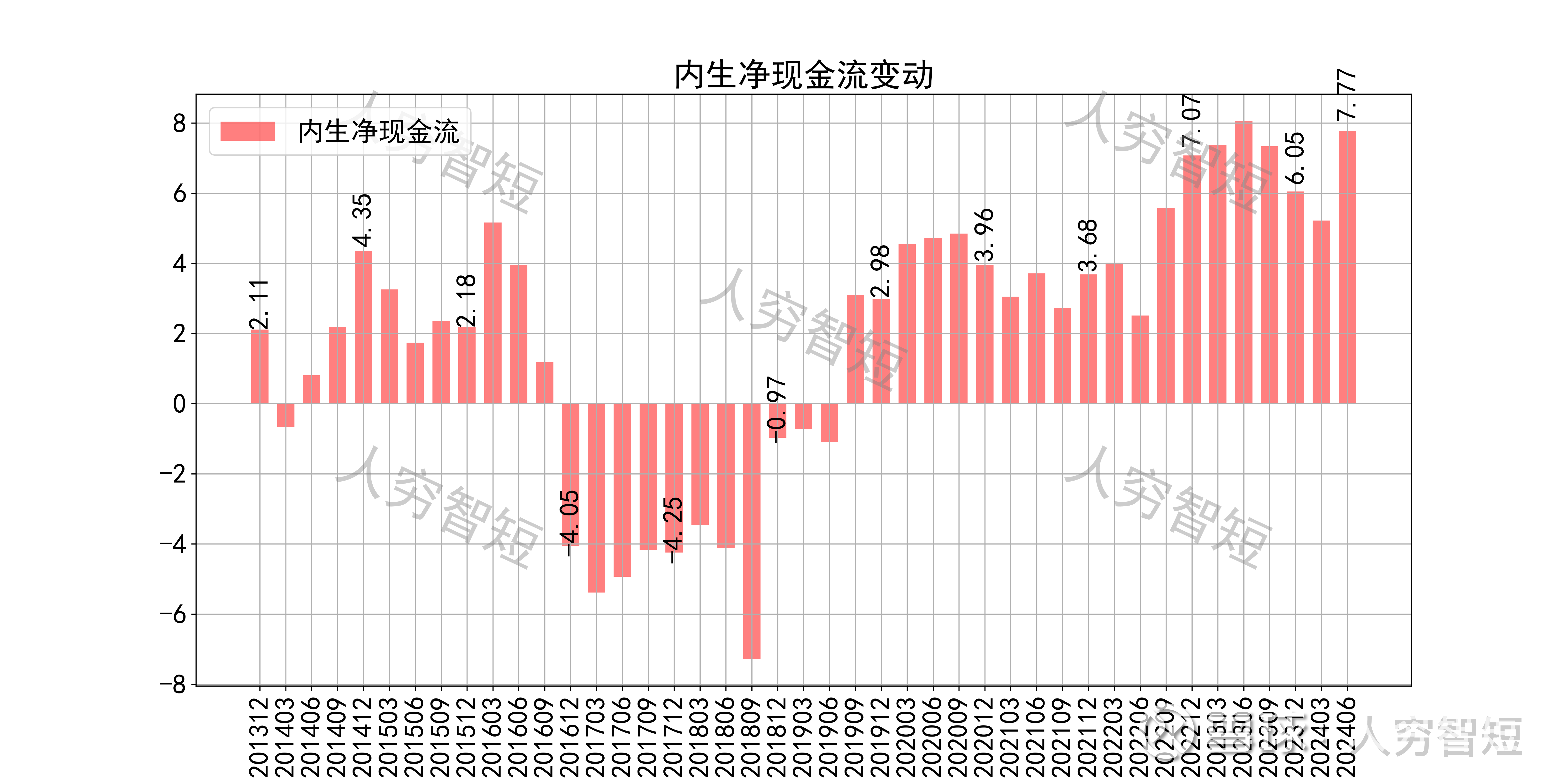

4. 现金流结余持续走强,并有进一步增加的趋势,整体表现优于利润。