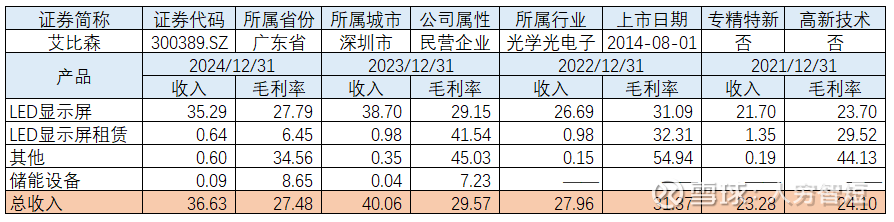

营收下滑:艾比森

艾比森是全球领先的至真LED显示应用与服务提供商,为客户提供广告、舞台、ProAV和iCon智慧屏等产品线及专业视听解决方案。2024年,国内显示屏市场受到政务采购缩减的较大影响,同时在激烈的市场价格竞争压力下,整体增长面临挑战。然而,海外市场则持续呈现稳健增长态势:北美市场的户外显示和娱乐租赁领域成为主要增长驱动力;欧洲的零售和展览市场需求持续爆发,推动了该地区市场的进一步扩张。目前,国内前五大厂商集中度进一步提高,而公司境外收入占比提高至80%以上。截至24年末,公司拥有产能32万平,当期产能利用率约68%,处于较低水平。

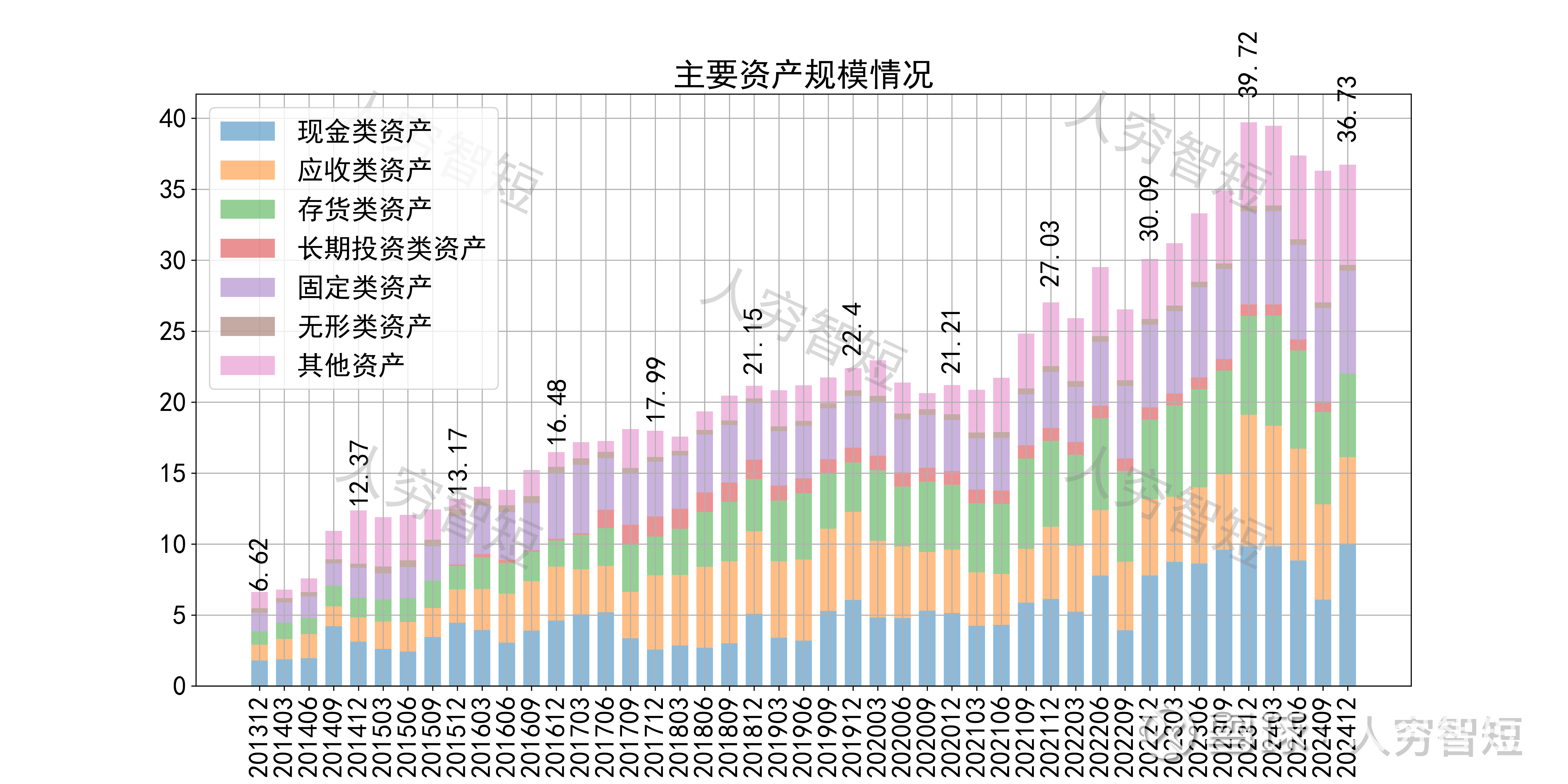

公司最近十年总资产复合增长率16.45%,截至24年末,为36.73亿元。资产结构以应收账款、存货、固定资产、其他资产为主。应收账款余额5.84亿元,整体规模有所降低,减值后基本为一年内到期账款,期限结构良好。存货余额5.68亿元,主要为库存商品及发出商品,最近几年规模有所降低,结构上未看到明显变动。固定资产余额6.88亿元,其中房屋建筑物4.81亿元,尚需折旧约18年,机器设备1.46亿元,尚需折旧约6年;在建工程规模较小,未看到产能进一步扩张。其他资产主要为一年内到期的大额存单1.05亿元、其他大额存单1.87亿元、以及对北京华奥视美国际文化传媒、深圳市晶泓科技、西安诺瓦星云科技股份等股权投资1.06亿元

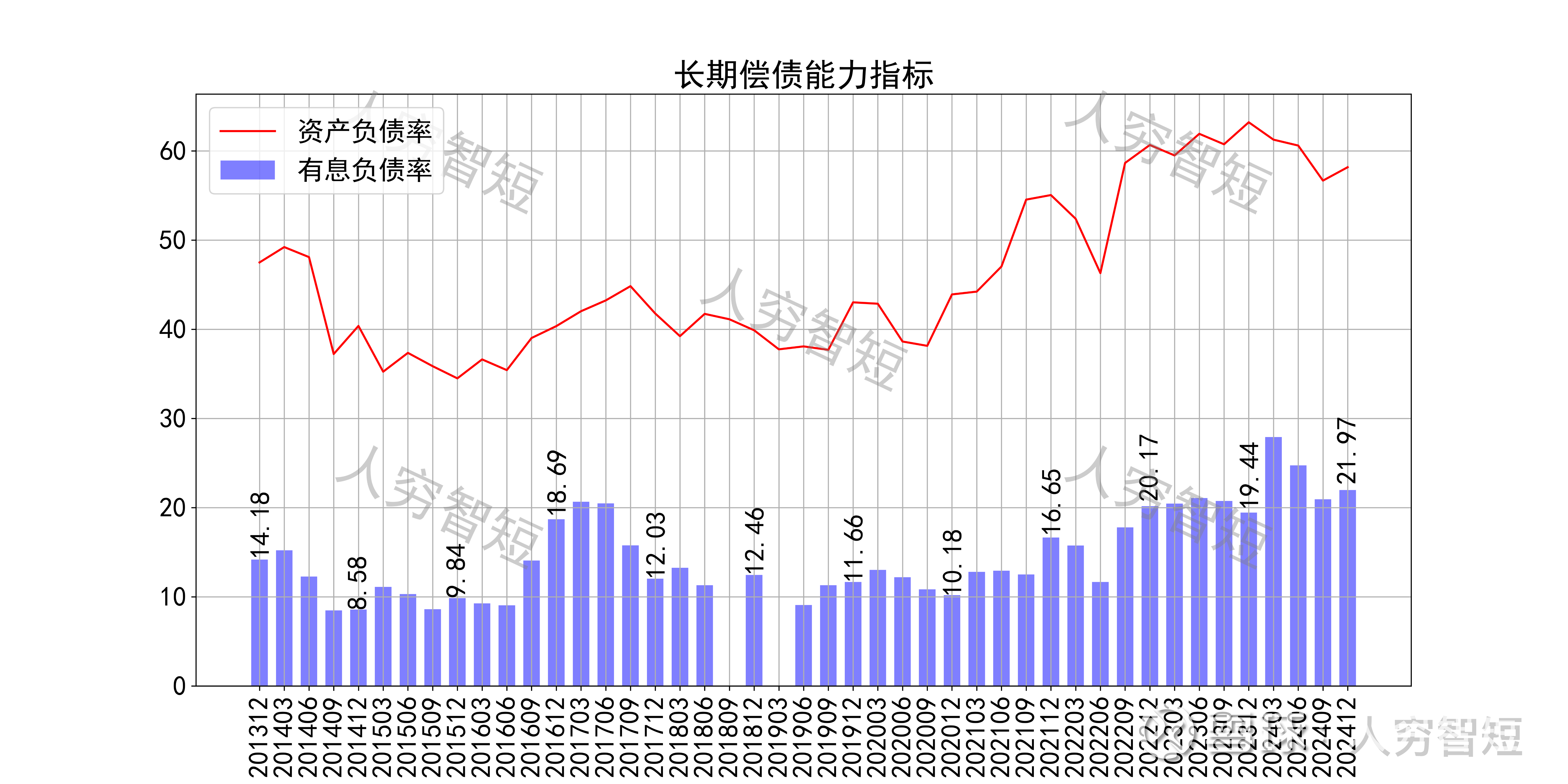

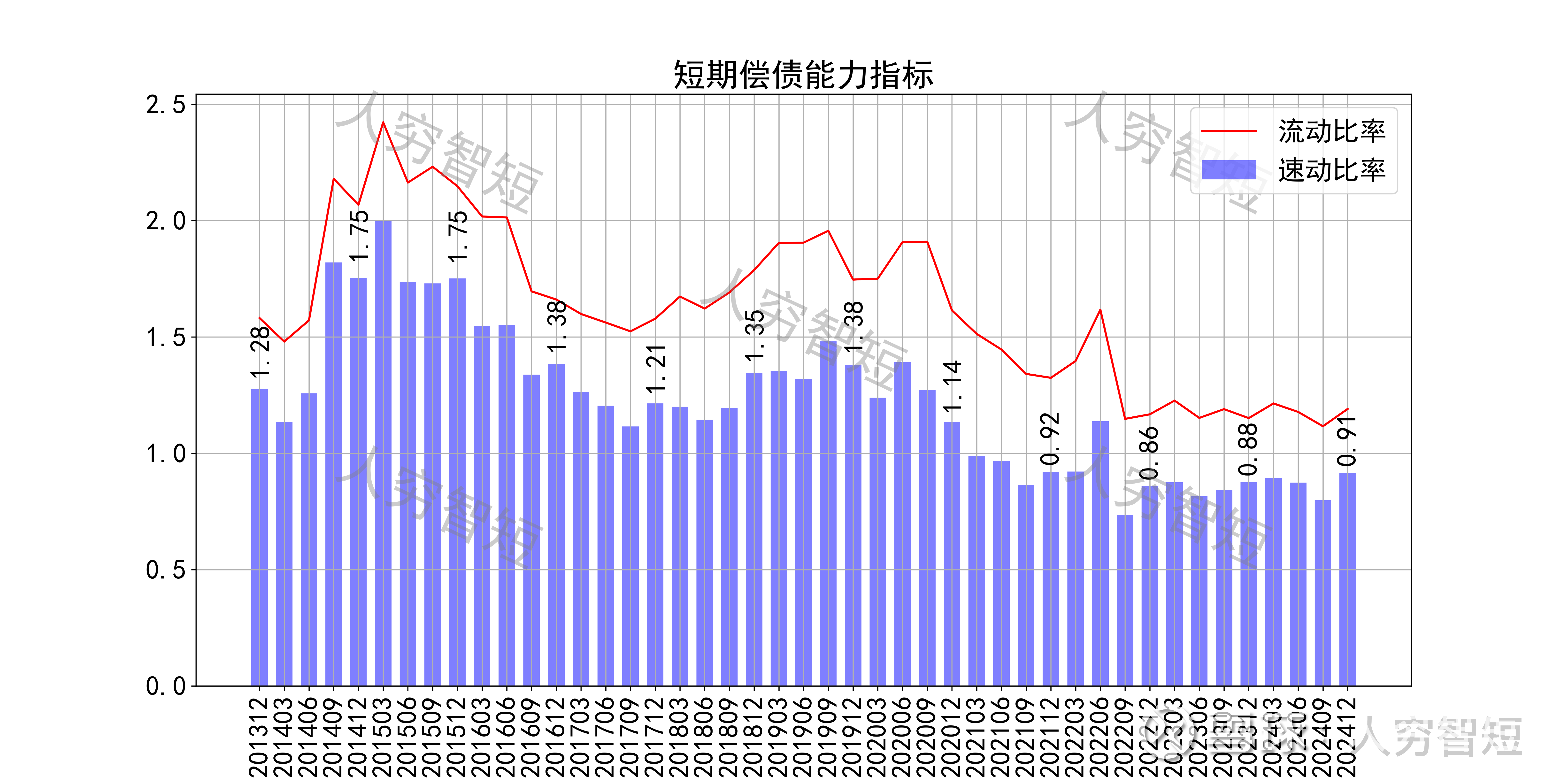

长期偿债指标中,资产负债率震荡走高,近年增加至59%左右,有息负债率约为21.97%,有一定的债务负担,且对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率较弱且存在差异,与存货规模相关联,资产短期流动性弱。

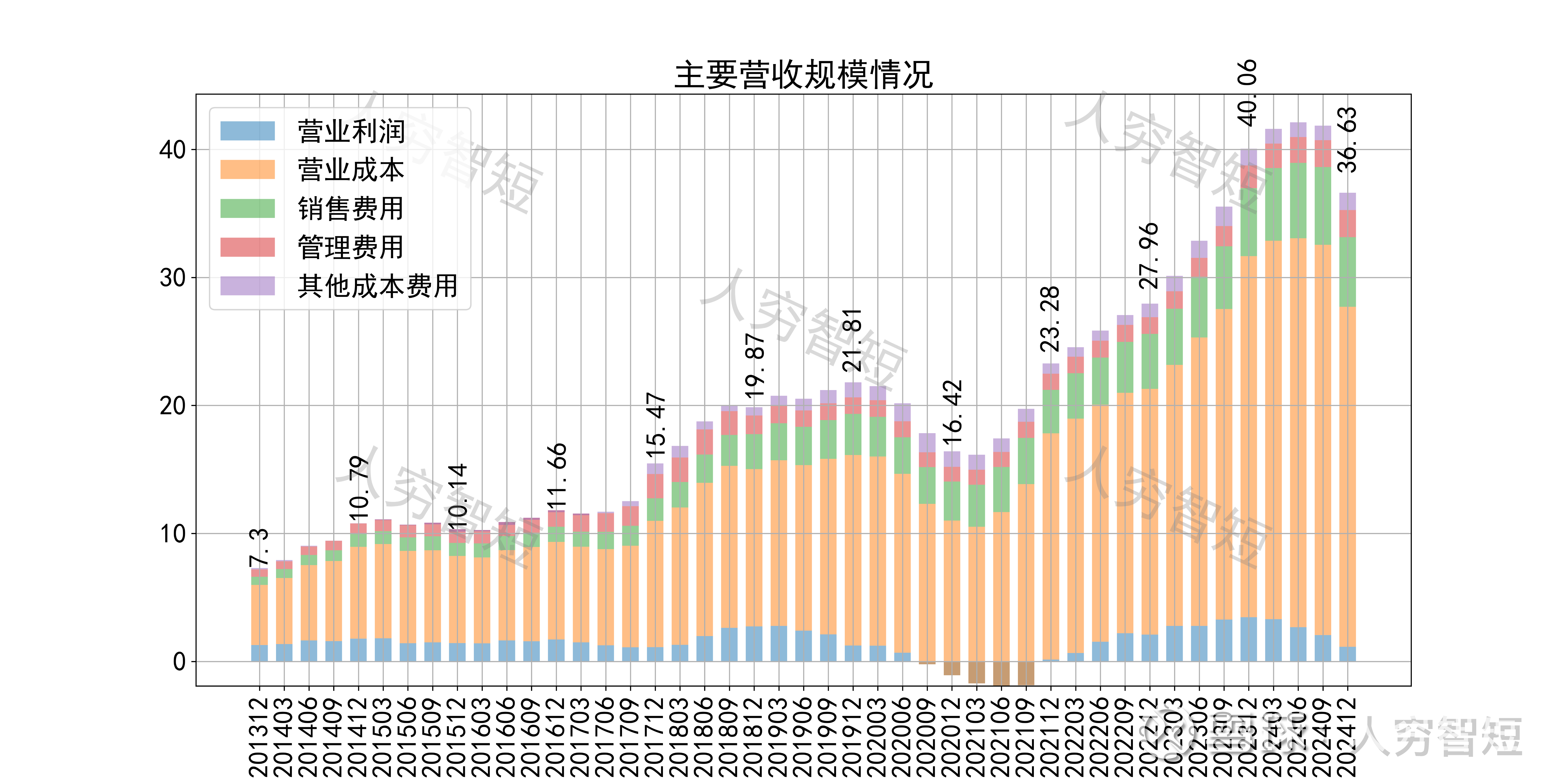

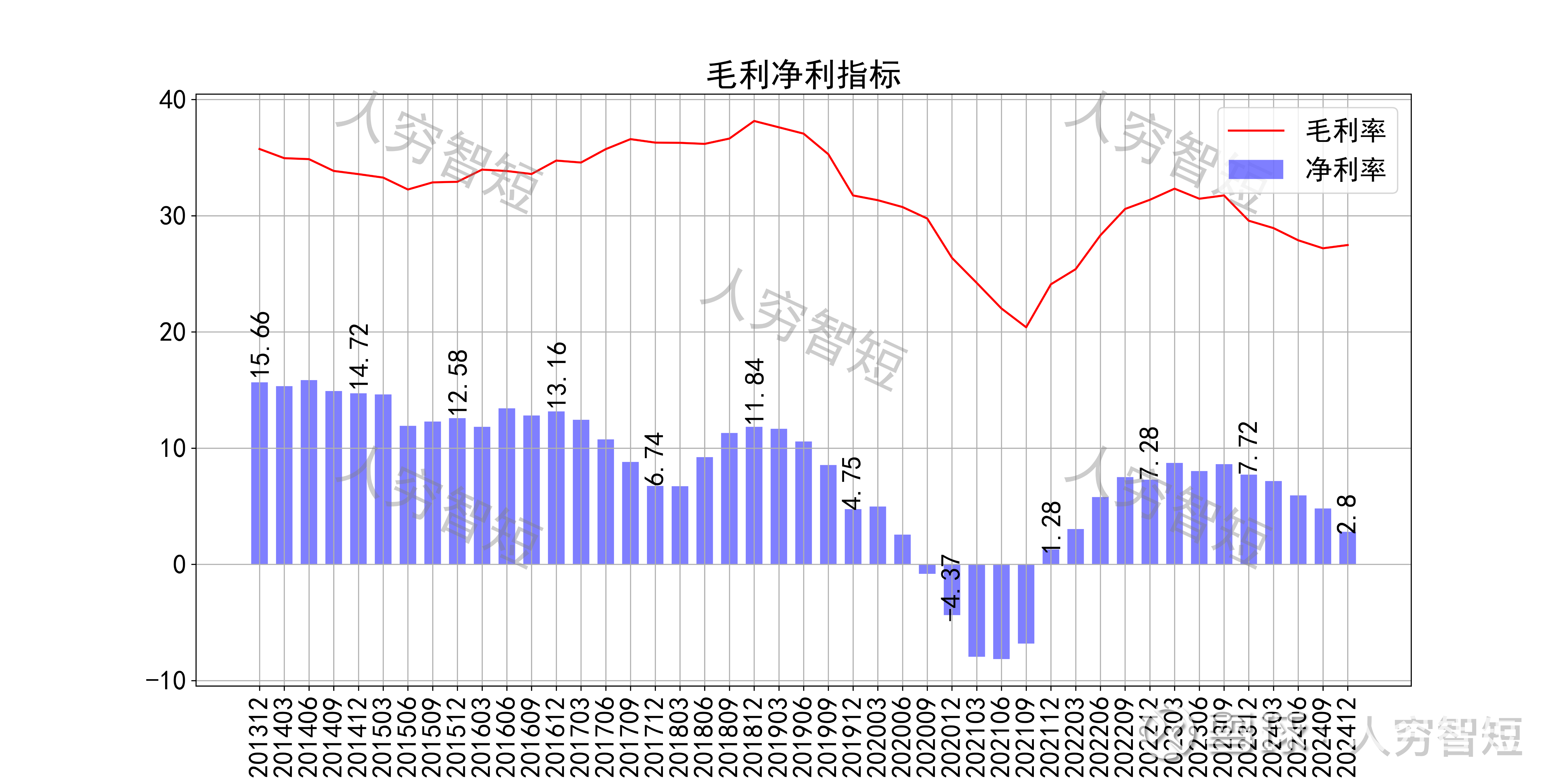

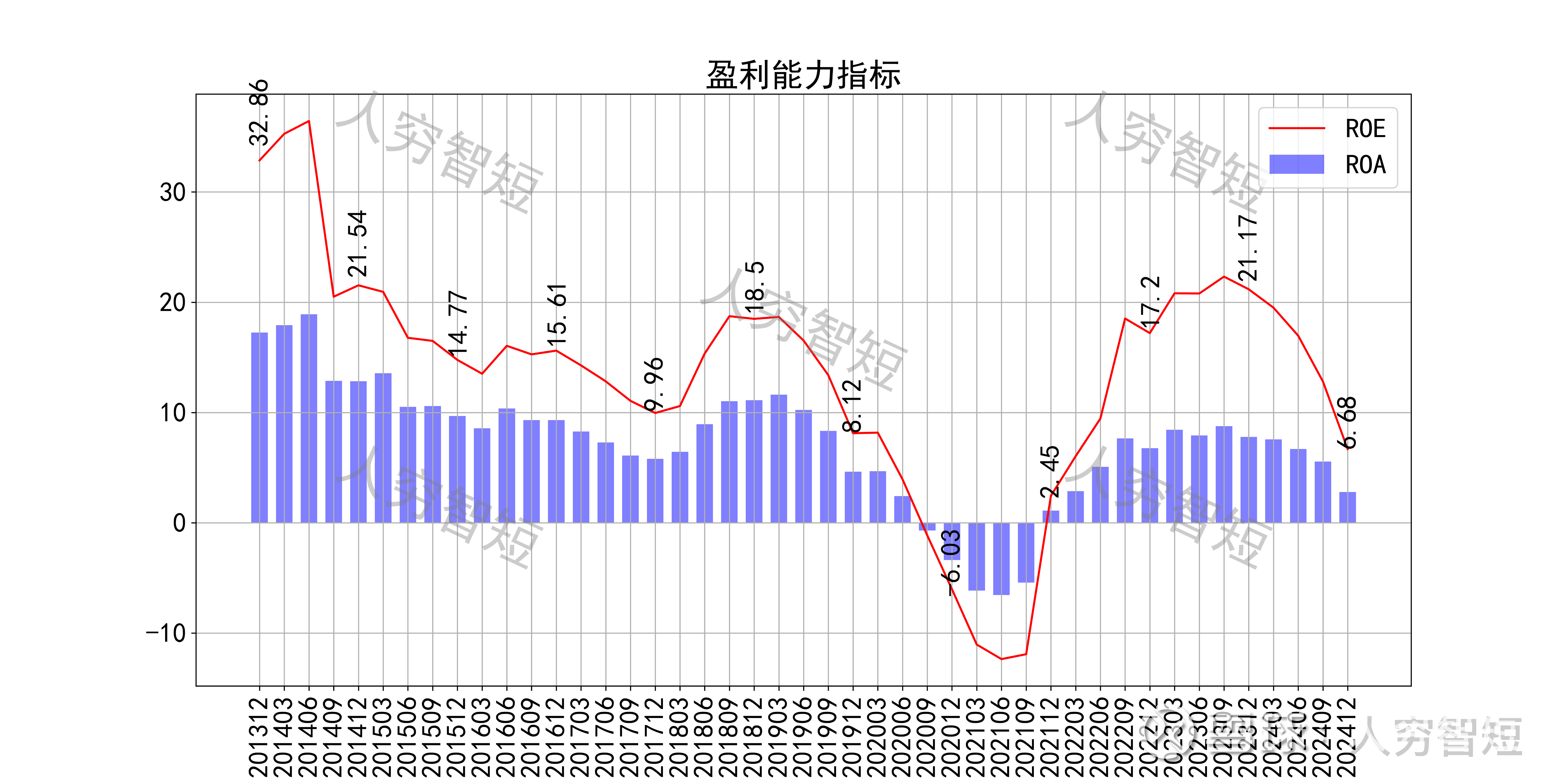

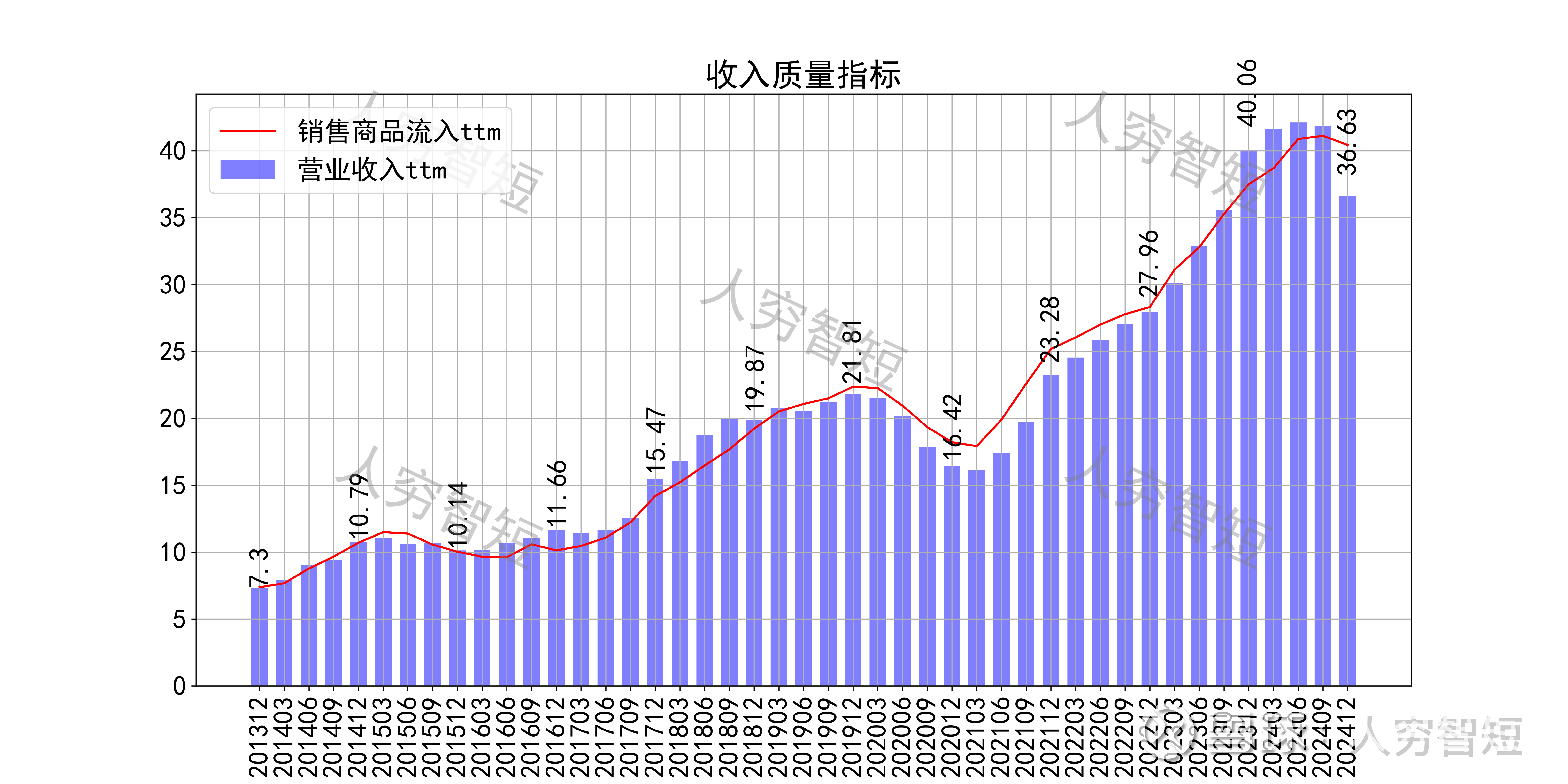

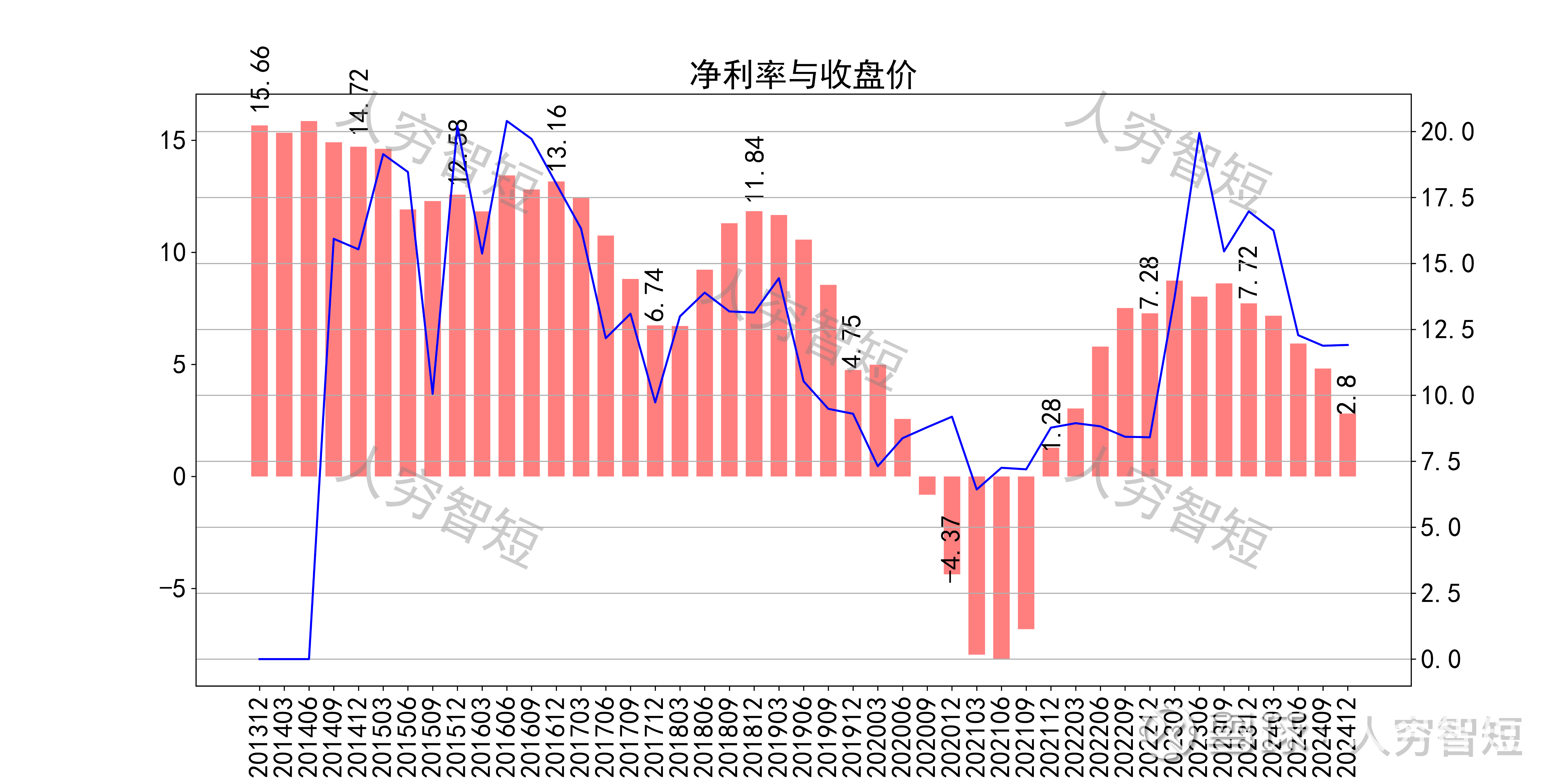

最近十年营收规模复合增长率约为15.42%,到24年末,TTM营业收入为36.63亿元。成本费用端构成来看,营业成本占据主要地位,主要为原材料成本,占比超过92%。整体毛利率震荡走低,近年来在中轴线下波动,净利率同步波动,未看到企稳趋势。各项费用控制较差,销售费用占比持续走高,带动整体成本费用占比缓慢增加。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在6.68%左右。

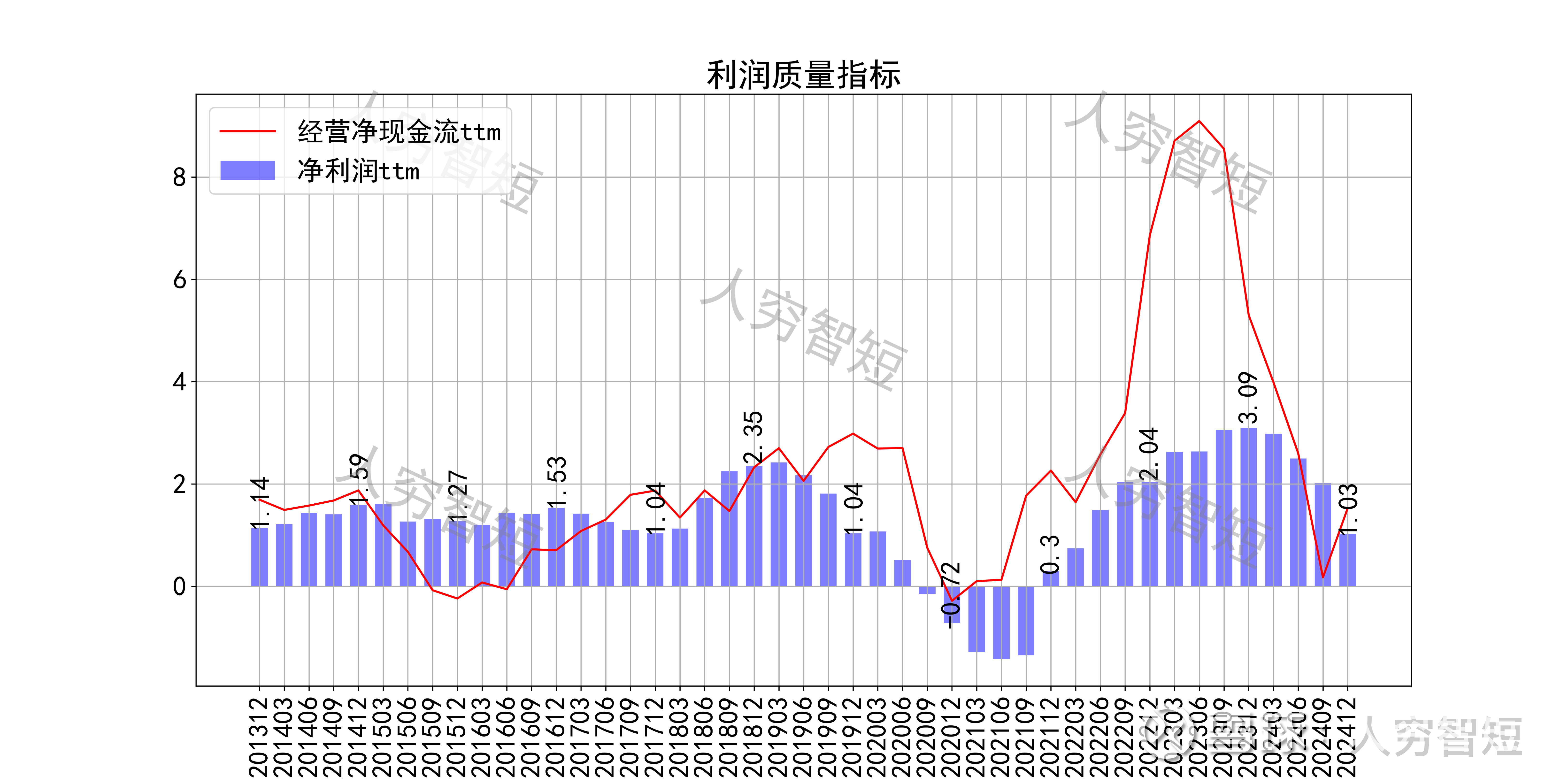

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于固定资产折旧、无形资产摊销等(年约1亿元)、以及应收应付项目的变动。

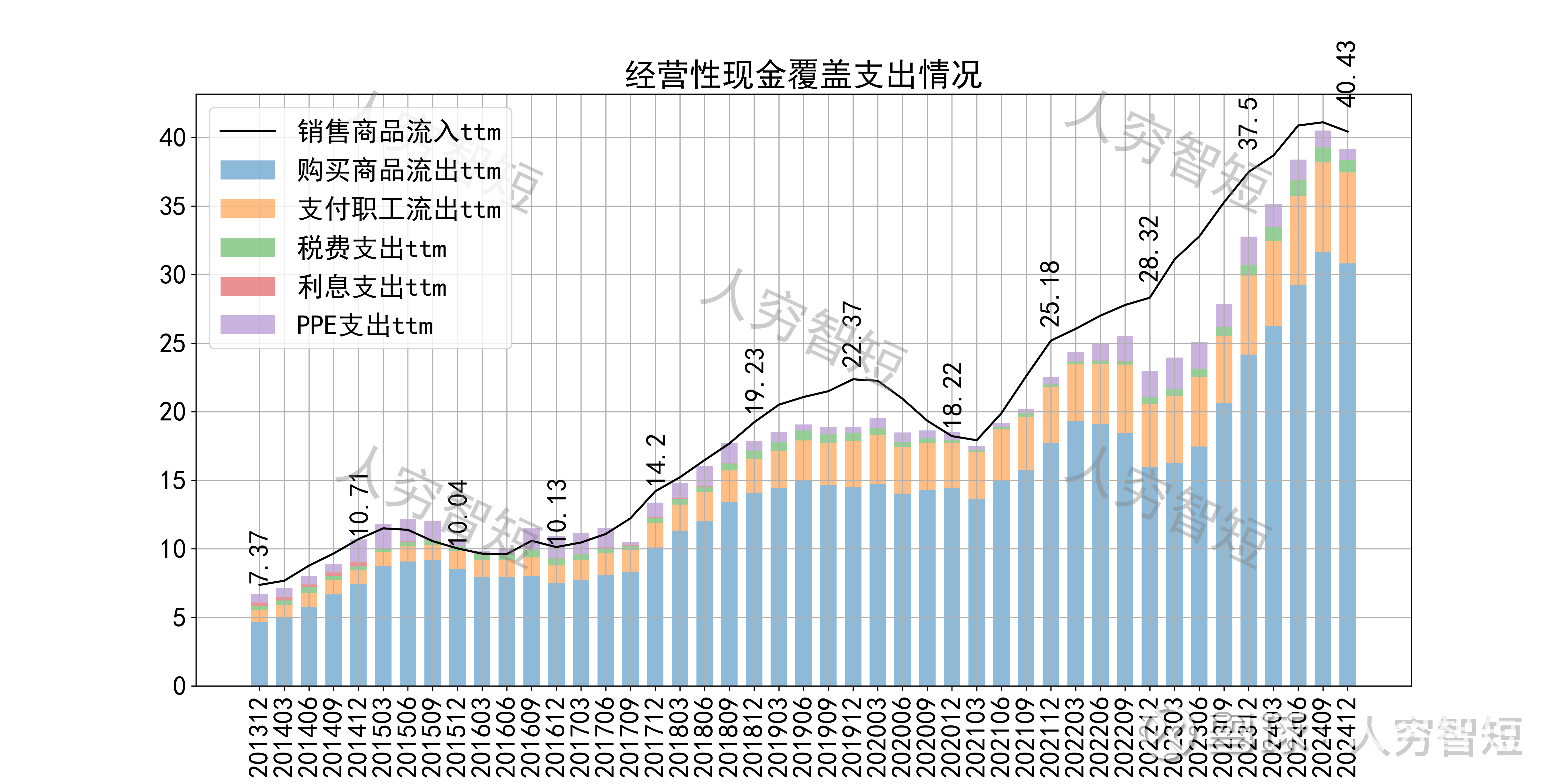

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余尚可,随着近年来流入规模放缓,现金流结余持续减少,目前已接近平衡点。

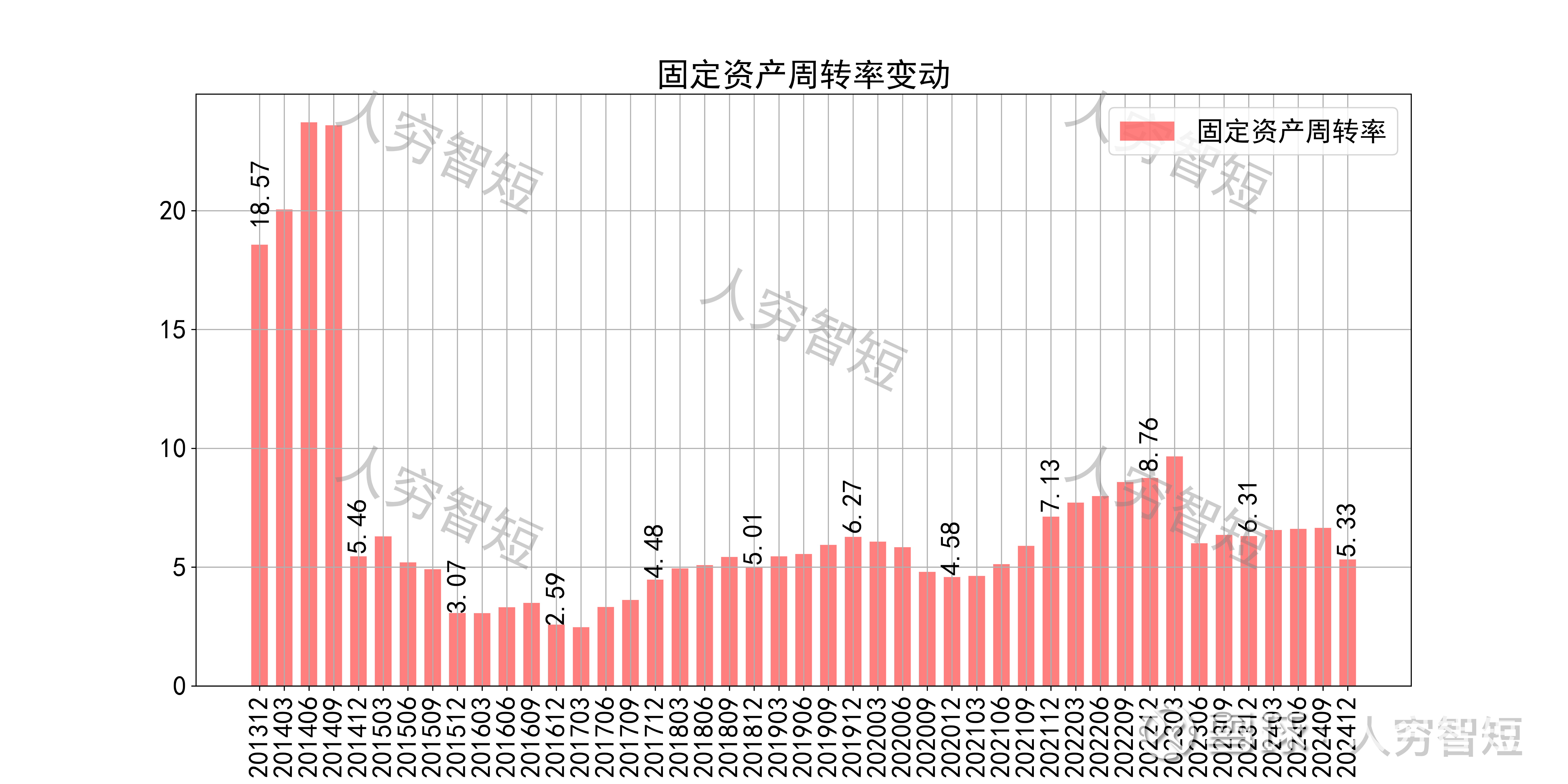

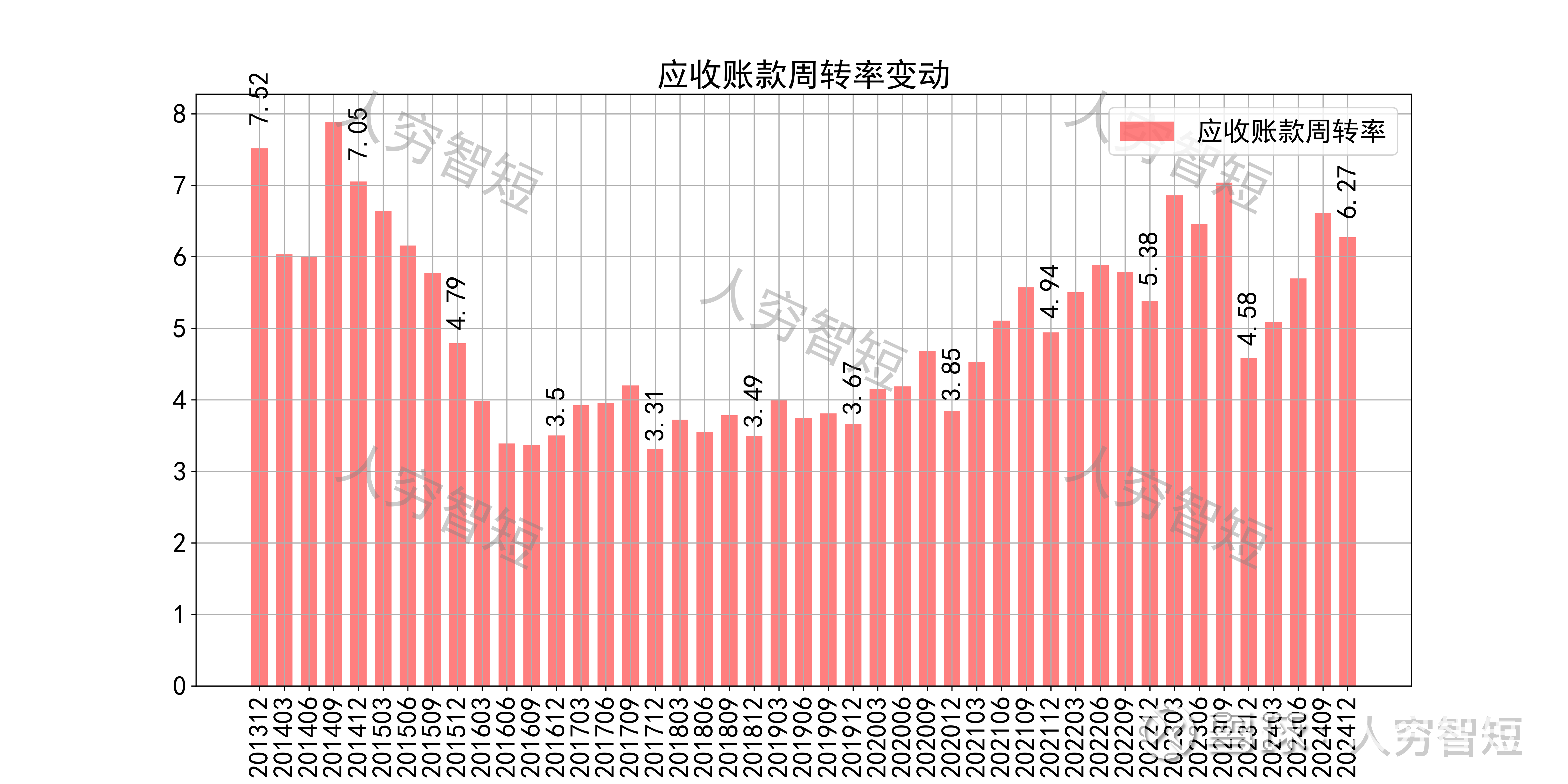

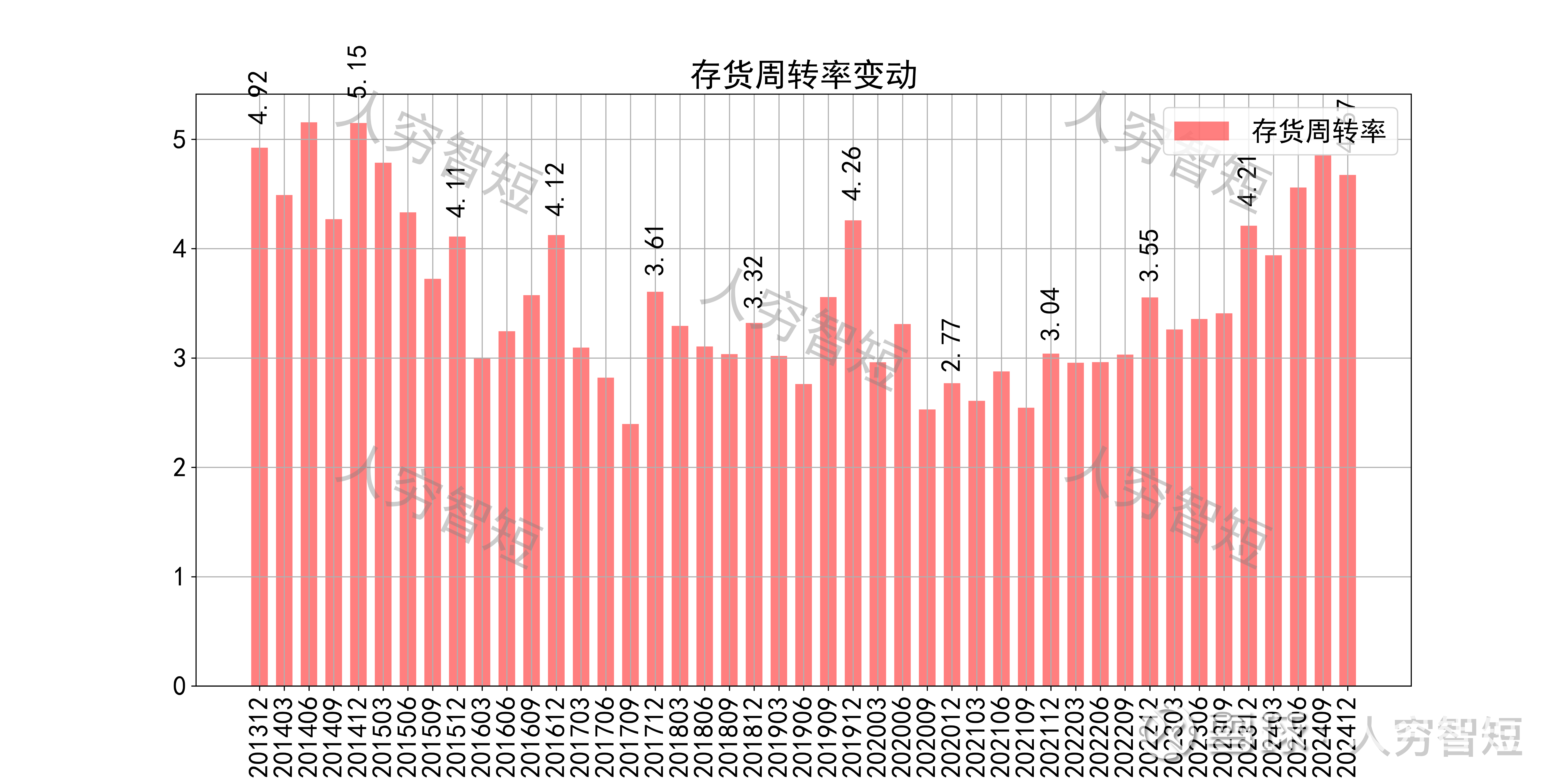

营运指标中固定资产周转率大幅波动,主要系固定资产规模有所震荡、业务规模缓慢走高所致;应收账款周转率震荡走高,主要系应收账款规模逐渐降低所致;存货周转率震荡走强,主要系存货规模有所压降所致。

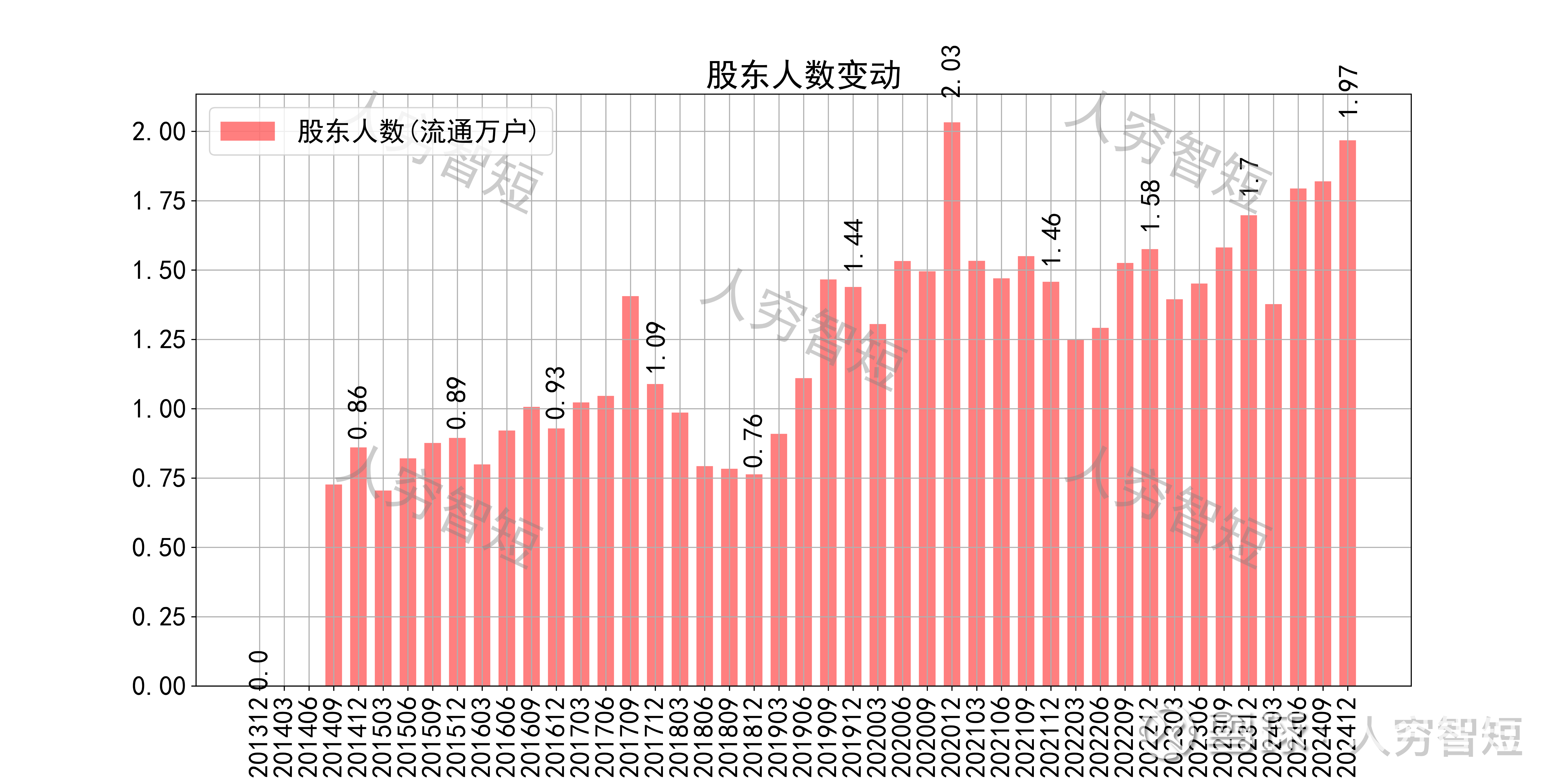

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约69.21%;随着股价持续下滑,股东户数持续增加,目前处于十年较高位置,约1.97万户;质押情况持续恶化,最新质押比例为10.13%。

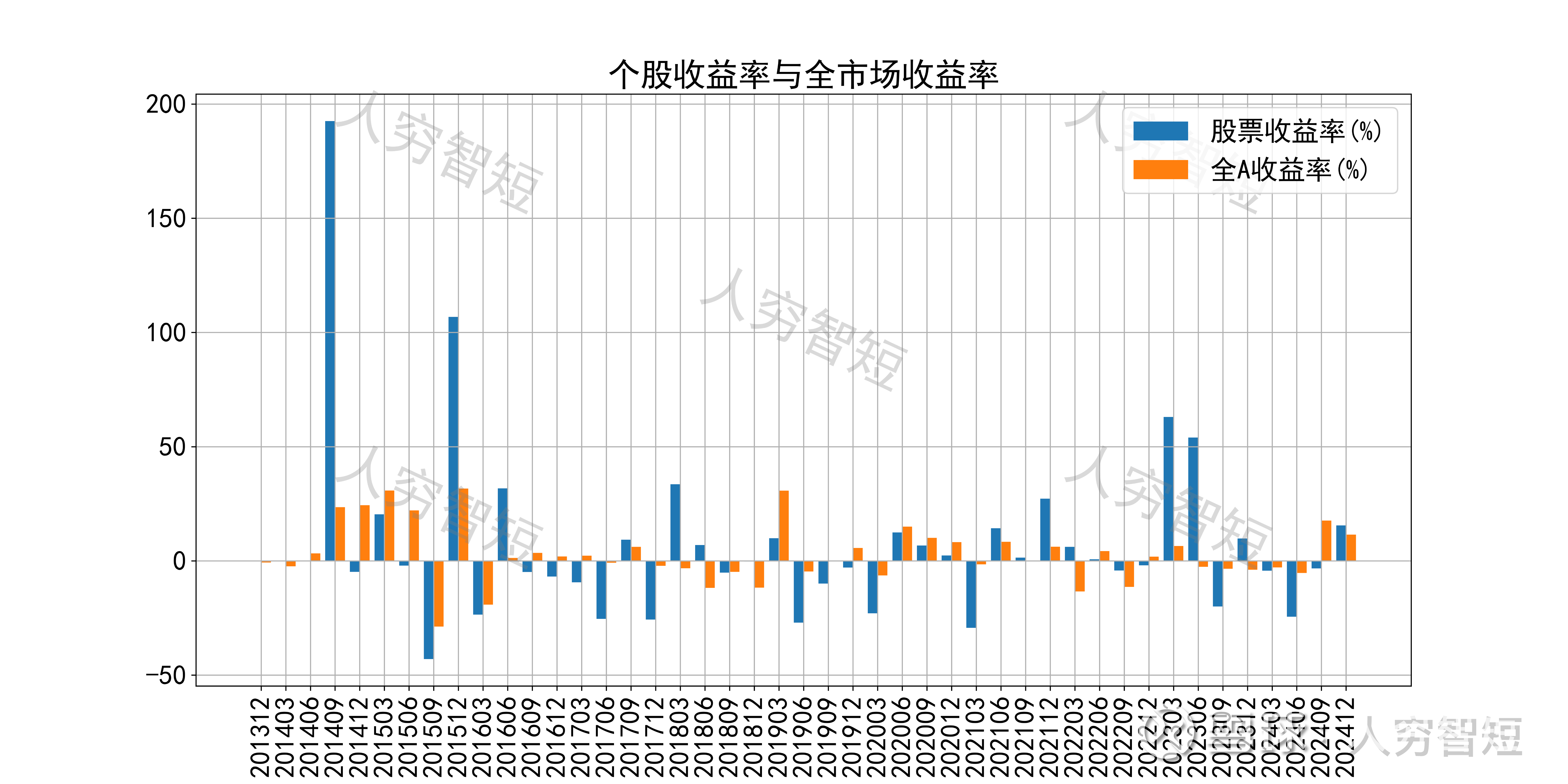

艾比森历史收益表现较差,过去十年跑赢全A指数的概率为40%,未来或将有所表现;股价表现与净利率关联度较高,约为30.91%。

总结:

1. 2024年全球LED显示市场规模将达到约535亿元,仍处于持续增长的态势;LED显示行业的发展趋势体现了经典的杰文斯悖论:成本与单价降低,但总需求和消耗量反而会呈现出持续增长的趋势;预计全球市场规模将在未来几年继续保持约8%的稳健增长,营收规模有一定受益;

2. 公司毛利维持在中轴水平以下,较难恢复历史高位,净利、ROE等指标同步波动,未看到实质好转;

3. 资产端应收账款、存货结构良好,规模持续下滑,资产质量较高,固定资产利用效率一般,未看到大规模扩产,资本支出压力较低;

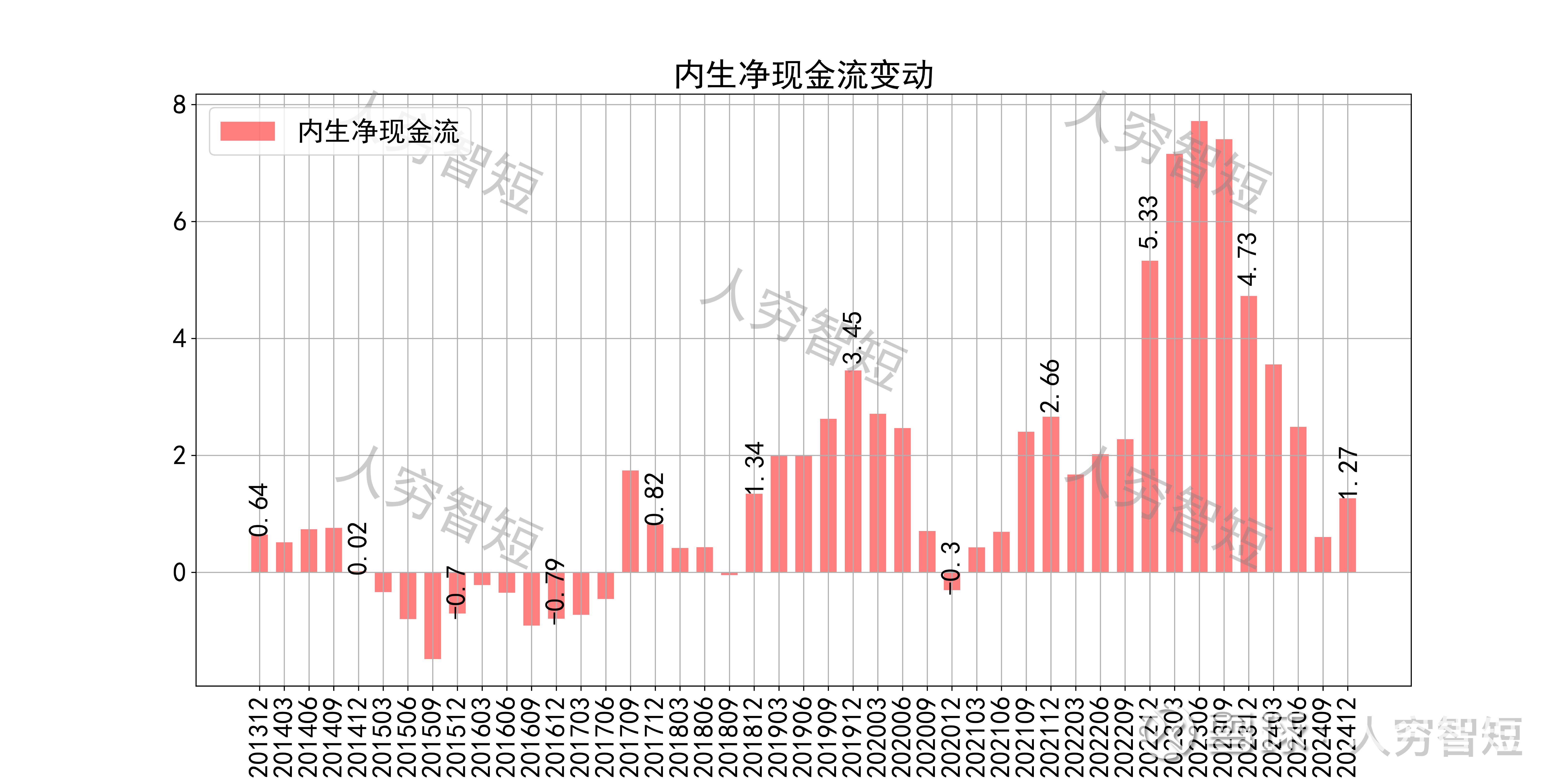

4. 现金流结余持续恶化,是否反转向好仍有待观察。