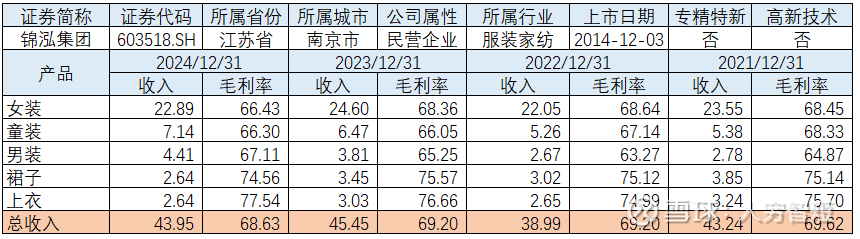

主品牌萎缩:锦泓集团

锦泓集团主营业务涵盖中高档服饰的设计研发、生产制造、品牌营销及终端销售,旗下自有品牌包括新复古学院风格标志性品牌“TeenieWeenie”、高端女装领导品牌的“VGRASS”、具有中国文化元素特征的高端精品品牌“元先”。TeenieWeenie为2017年收购品牌,IP资产以William和Katherine为代表的18只卡通小熊形象为主,面向Z世代消费群体及儿童,全国开设超千家门店。VGRASS品牌创立于1997年,溯源云锦故事,面向都市精英女性,自主设计蕴含中国文化元素的服装,全国开设了180余家门店,实现对国内一线城市、省会城市覆盖。元先为2015年收购品牌,以南京云锦研究所为基础,面向精英人群、资深中产和新锐白领,产品线涵盖高端装饰艺术品、服饰和博物馆文创等领域。三大品牌中,TeenieWeenie收入持平,为主要营收来源;VGRASS收入下滑较多,云锦增长迅速但规模较小。销售模式上,线下以直营店为主,线上占比接近40%,进一步增长,渠道端较为丰富;截至24年末,VGRASS开设门店186家、TeenieWeenie1047家、云锦1家。

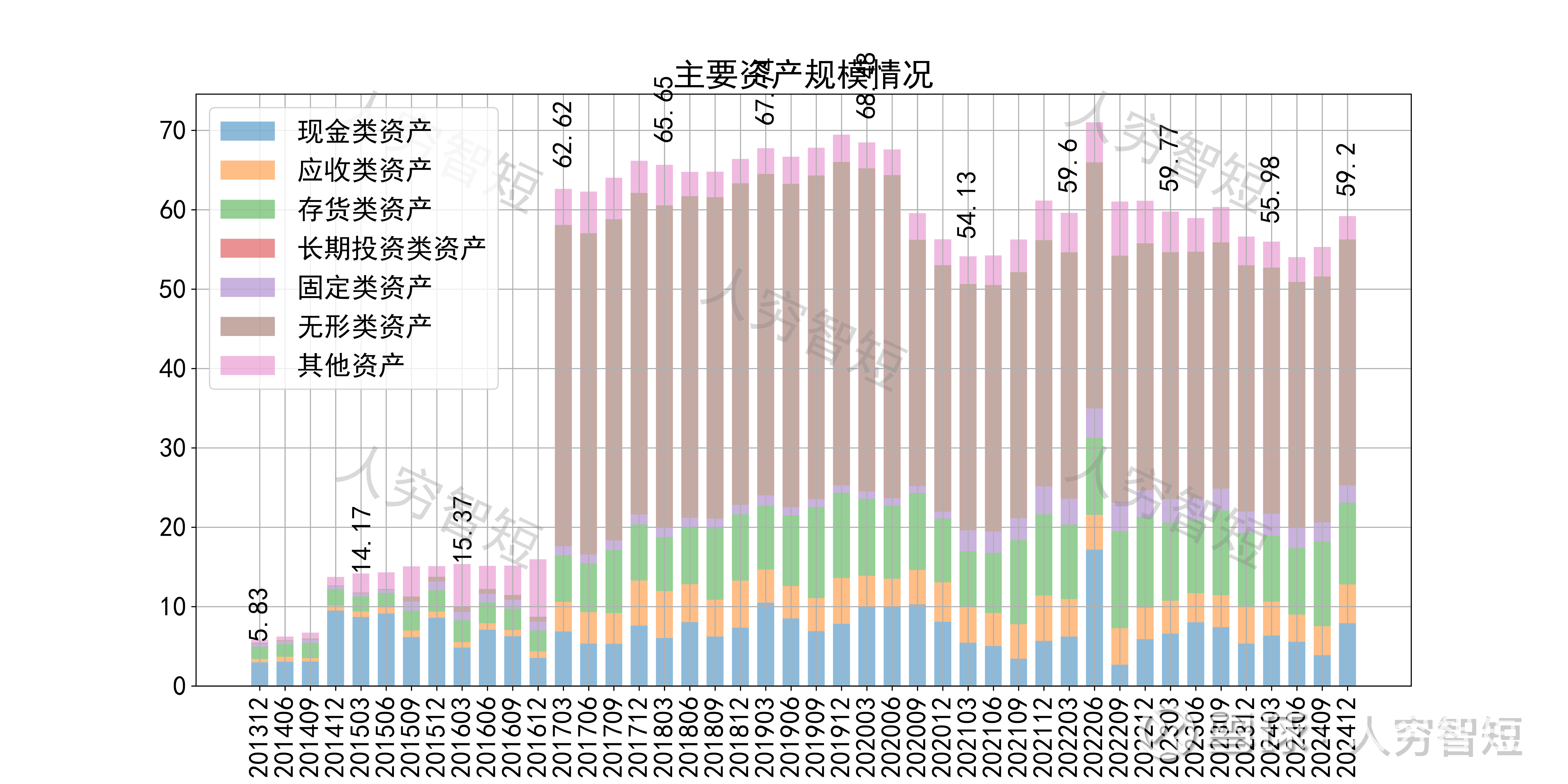

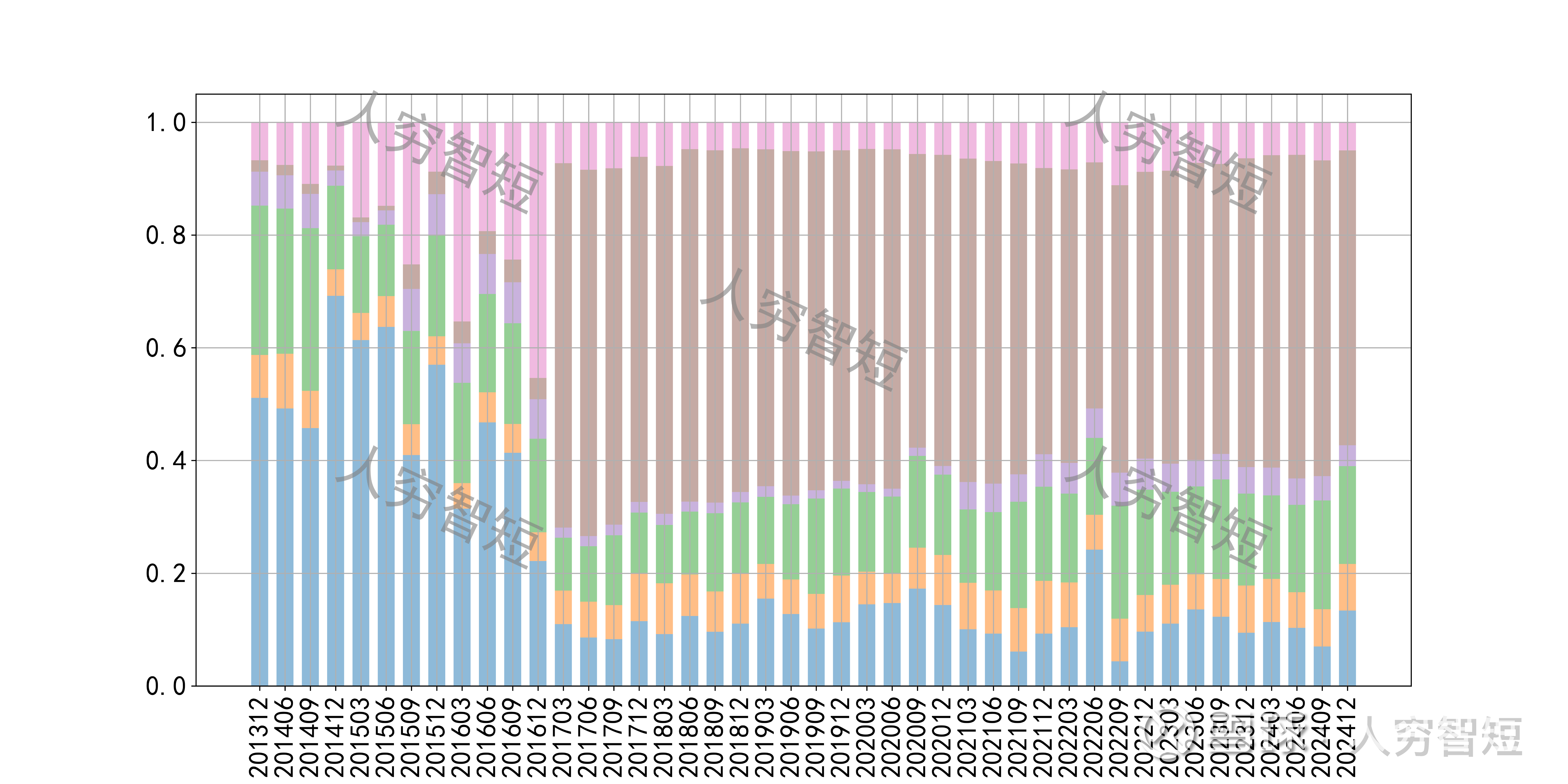

公司最近十年总资产复合增长率23.46%(主要为17年收购TeenieWeenie所致),截至24年末,为59.2亿元。资产结构以存货、无形类资产为主。存货余额10.28亿元,其中整体库存一年内占比77.51%、1-2年占比17.33%,TeenieWeenie库存表现略好于VGRASS,最近几年未看到明显积累,结构上未看到明显变动。无形资产12.72亿元,主要为商标使用权,为收购TeenieWeenie形成,减值测试中,预测期5年内收入增长率:1.76%-6.34%;商标、著作权提成率:3.85%;无形资产折现率:15.81%;稳定期收入增长率:0%;商标、著作权提成率:3.85%;无形资产折现率:15.81%,总体较为审慎,无形资产持续减值可能性较低。商誉余额22.98亿元,包括TEENIEWEENIE业务22.65亿元、云锦业务0.33亿元,减值参数中,预测期5年内收入增长率:0.99%-5.27%;息税前利润率情况:18.88%-20.23%;税前折现率10.79%;稳定期收入增长率:0%;息税前净利率为稳定的18.88%;税前折现率10.79%,总体高于实质业务表现,有一定减值可能。

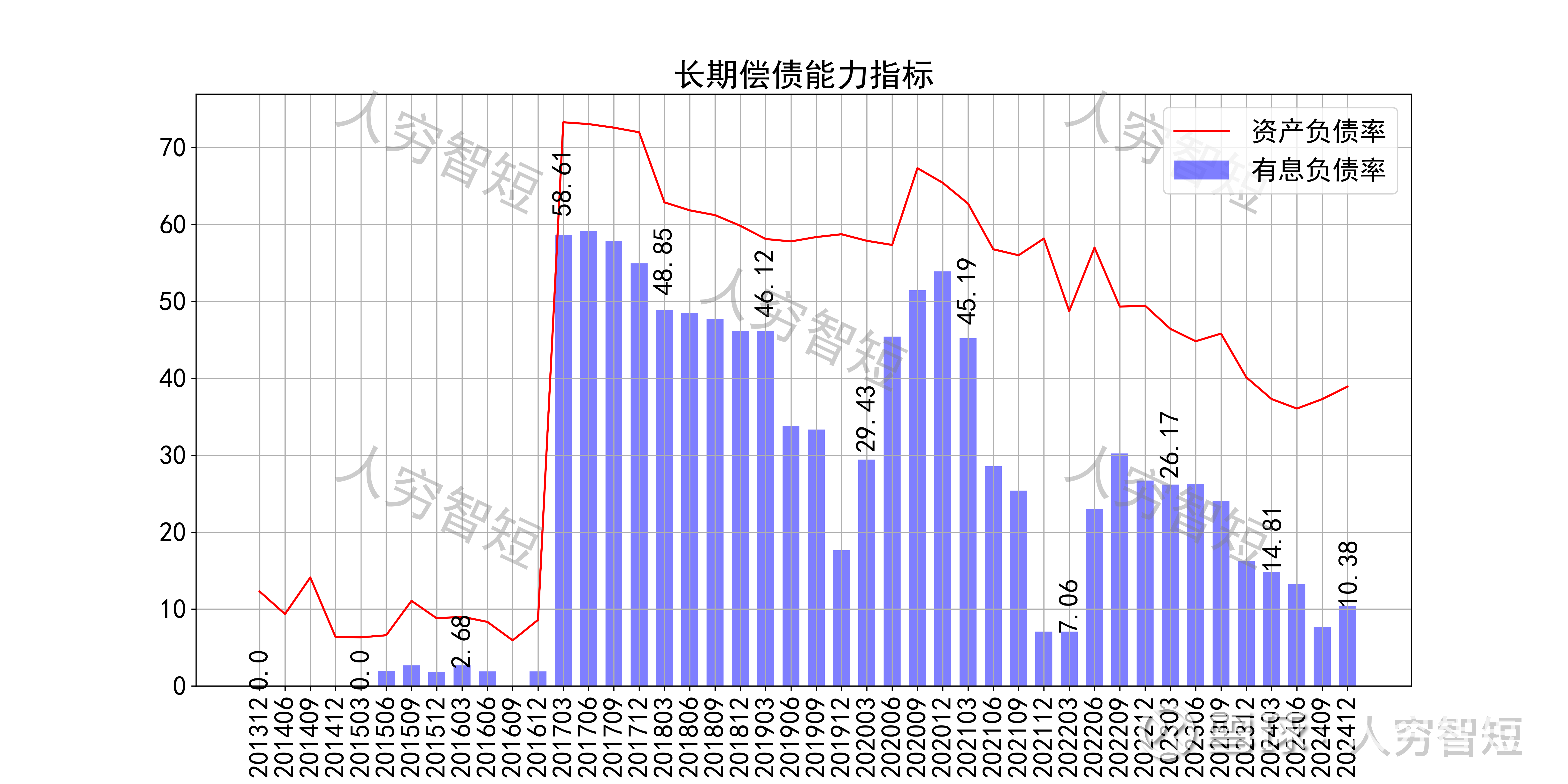

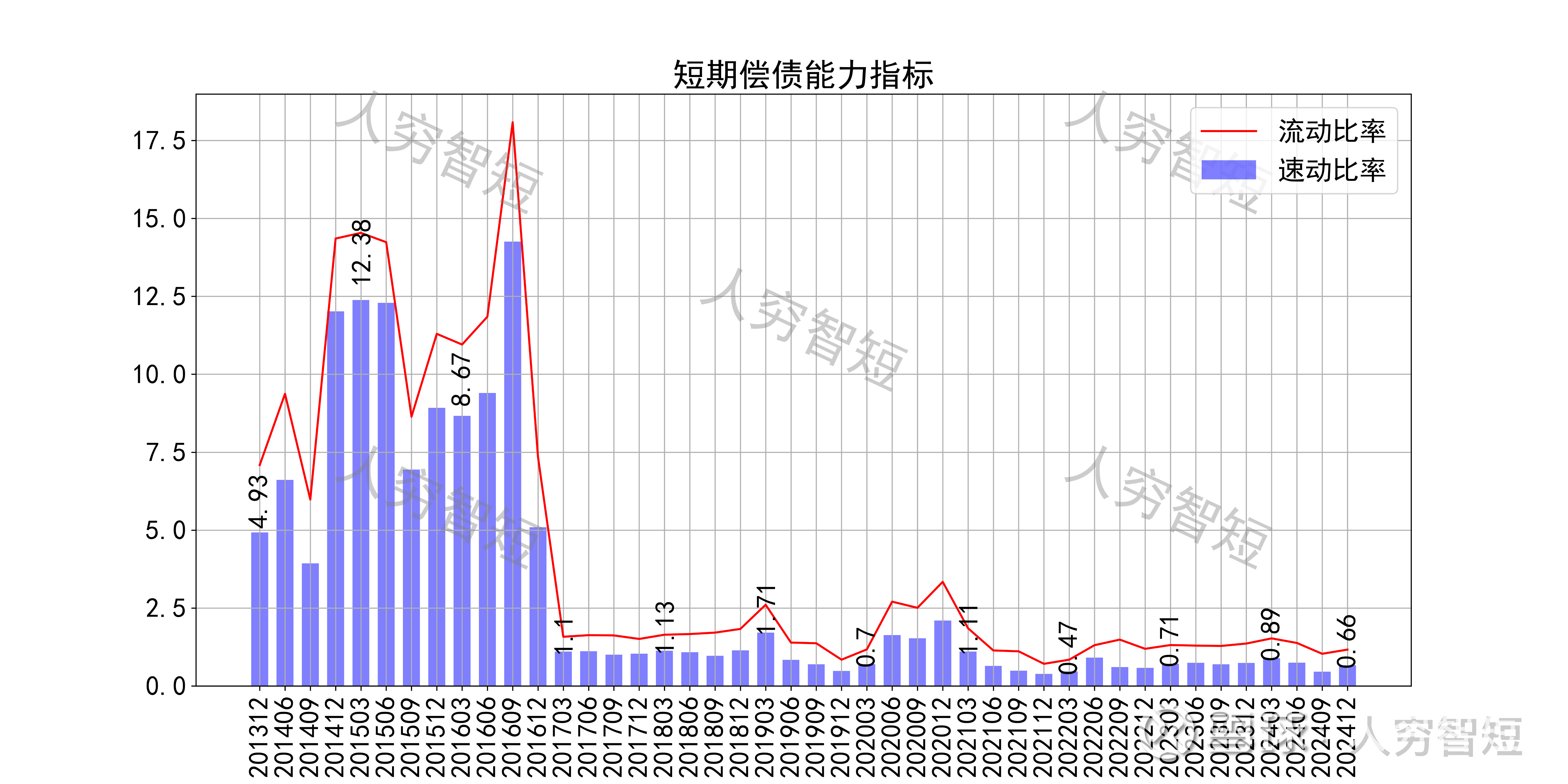

长期偿债指标中,资产负债率高位走低,近年减少至40%左右,有息负债率约为10.38%,债务负担较弱,且对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率较弱且存在差异,与存货规模相关联,资产短期流动性弱。

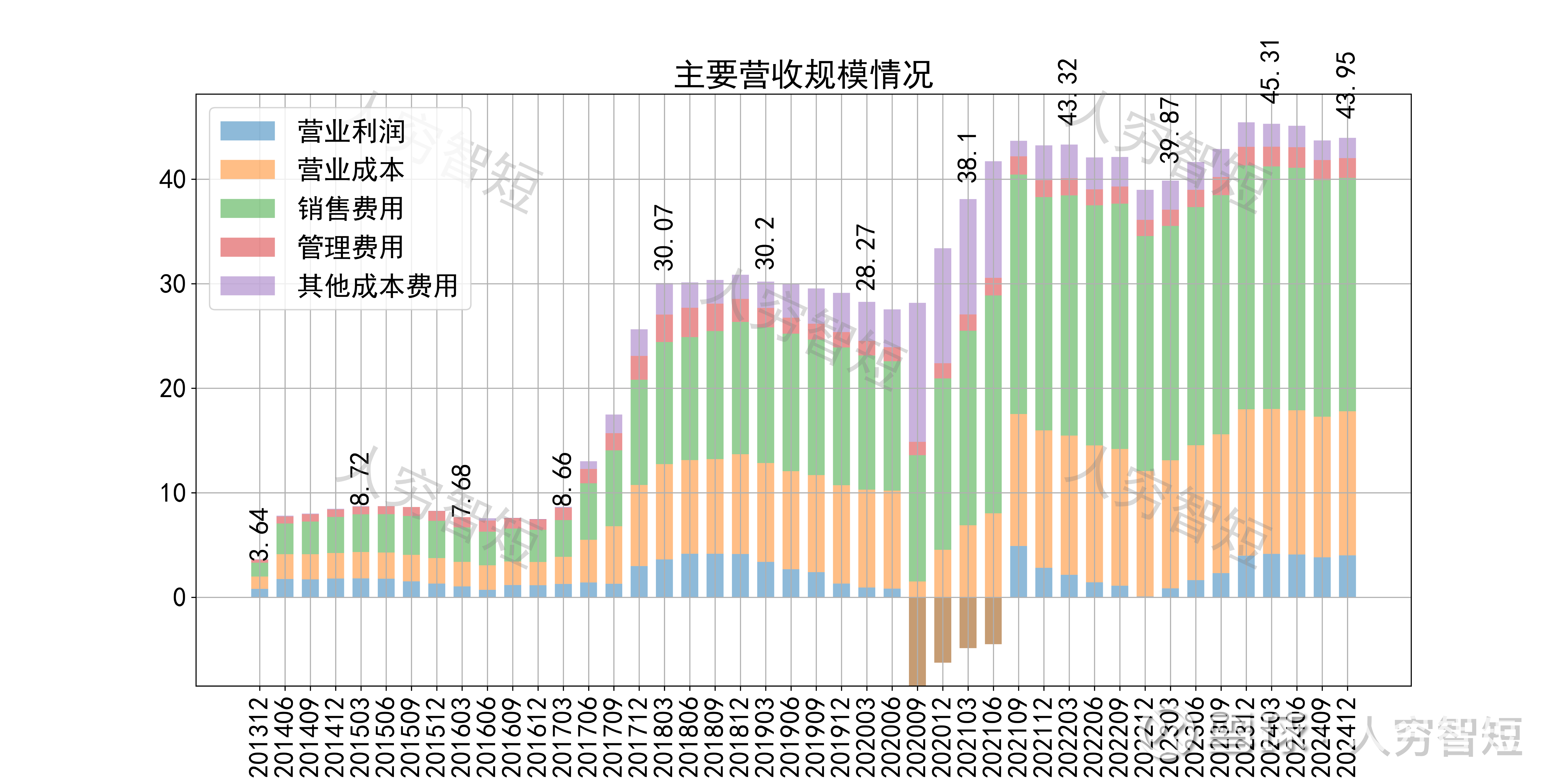

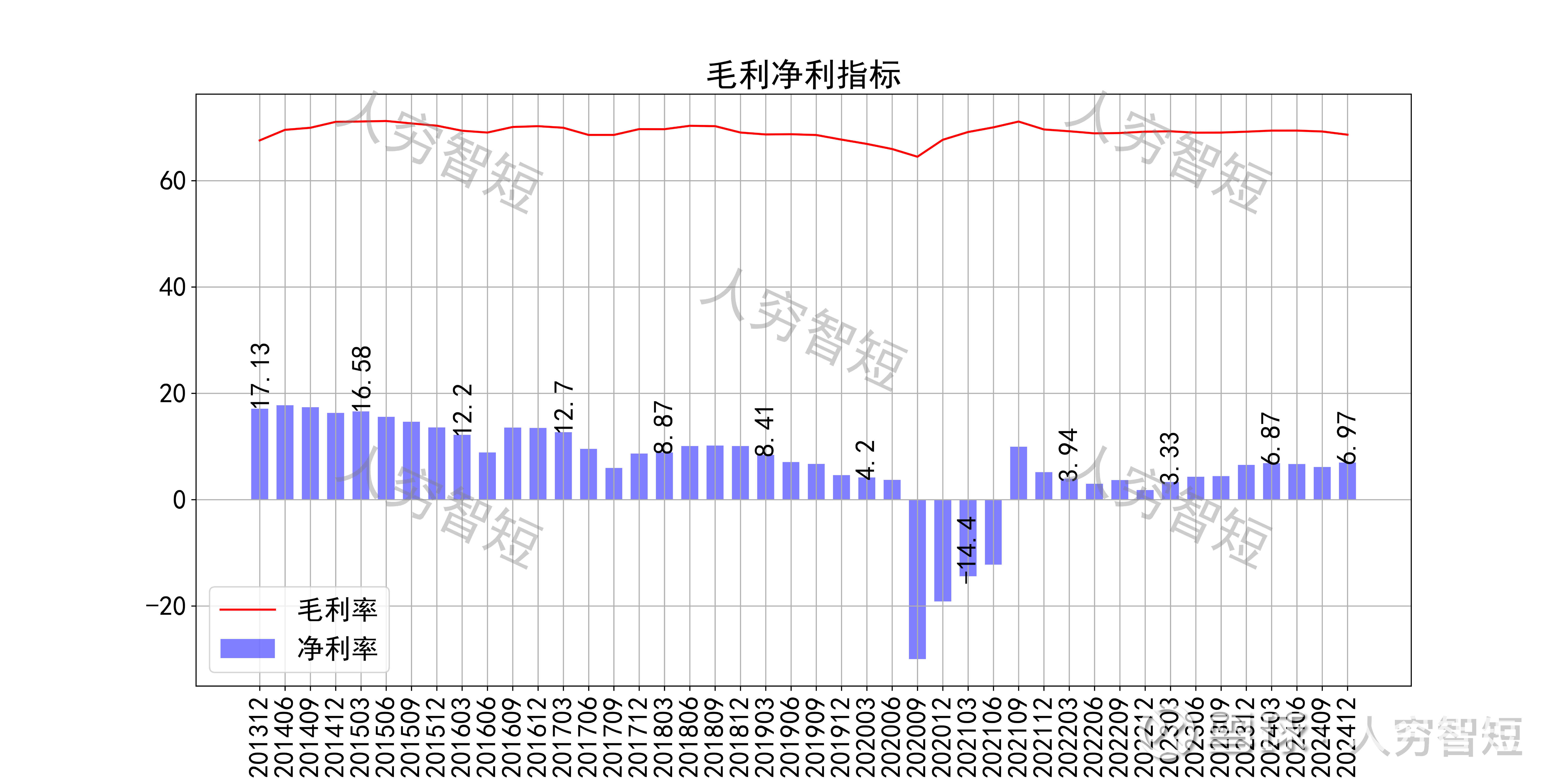

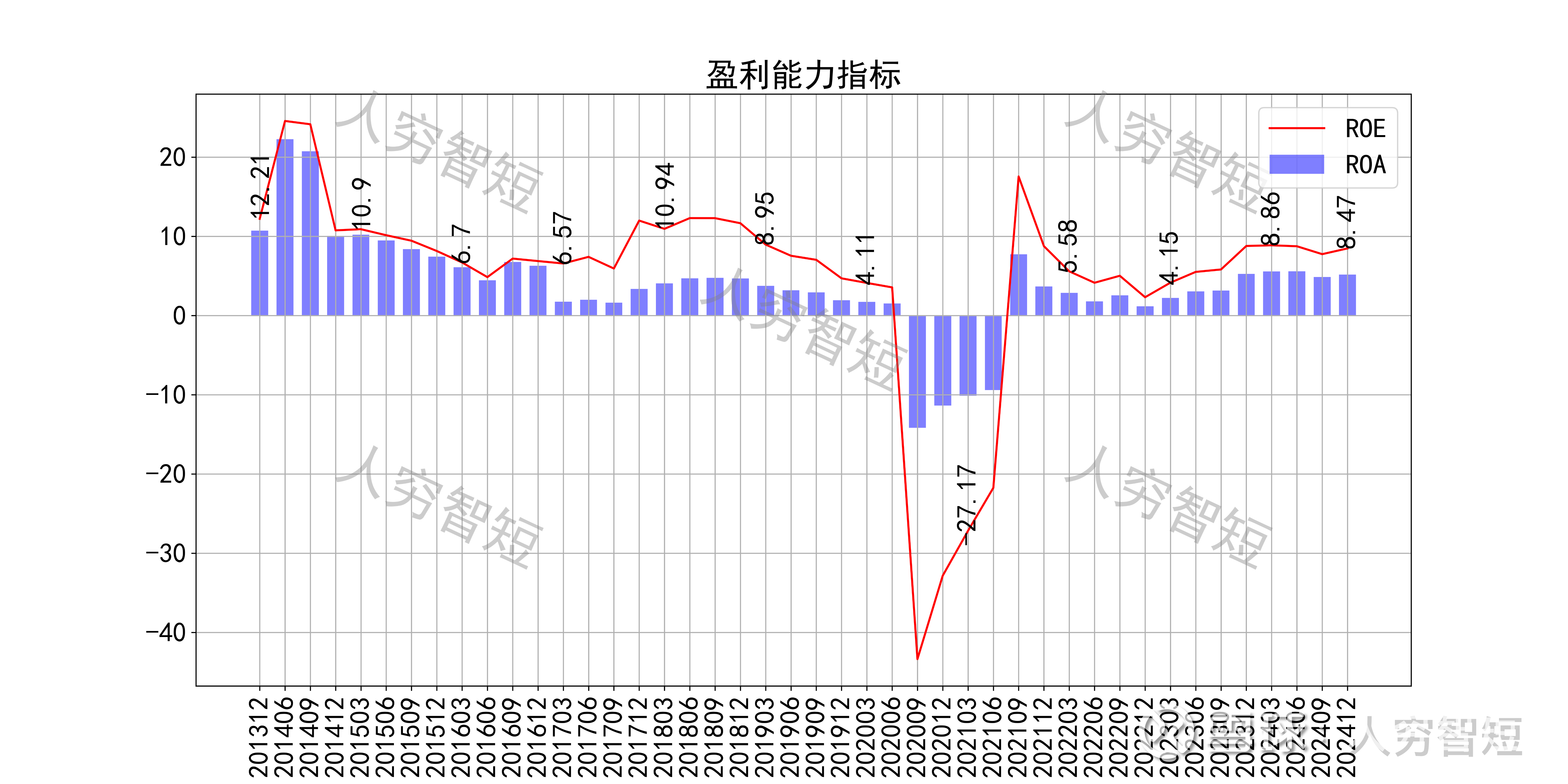

最近十年营收规模复合增长率约为25.40%,到24年末,TTM营业收入为43.95亿元。成本费用端构成来看,销售费用占据主要地位,包括职工薪酬、店铺费用、广告宣传、房租及劳务外包、以及电商手续费等支出。整体毛利率维持较高水平,但信度较低,净利率自底部有所抬升,有一定上行趋势。各项费用控制较差,销售费用占比持续增加,带动整体成本费用占比缓慢上涨。盈利指标ROE、ROA显示,盈利能力自低位震荡走高,最新ROE在8.47%左右。

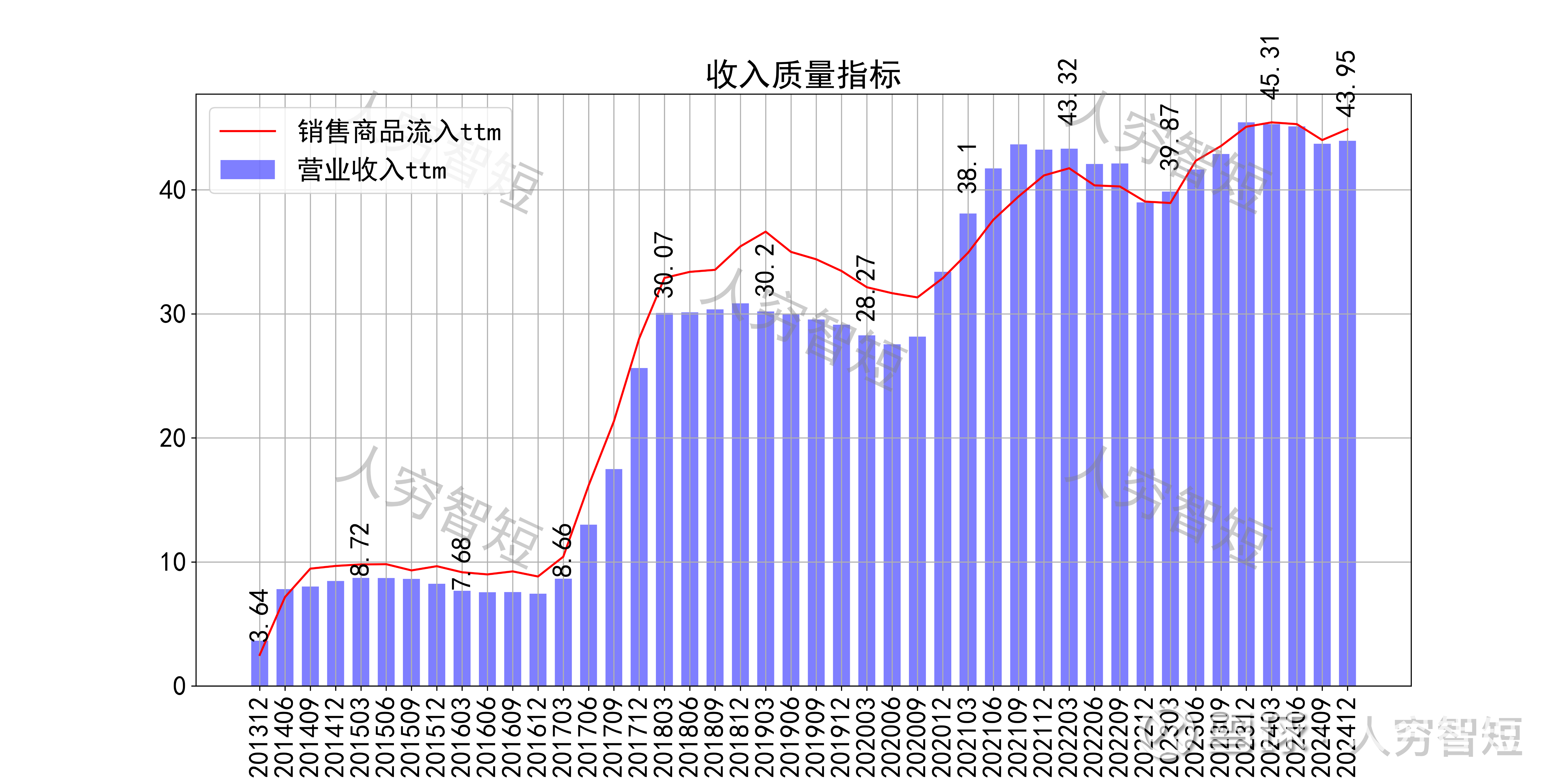

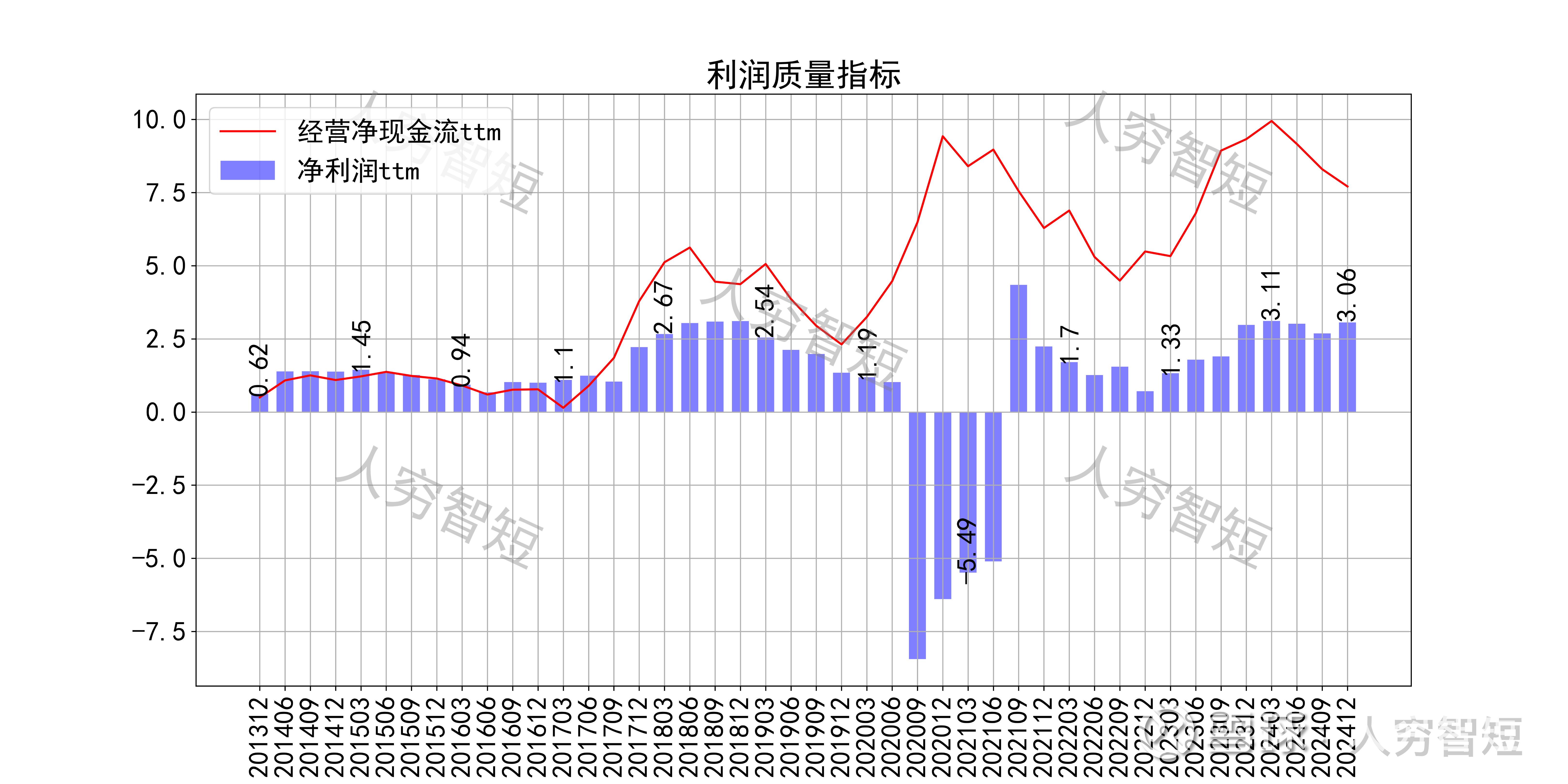

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于使用权资产、无形资产摊销等(年约2.5亿元)、存货以及应收应付项目的变动。

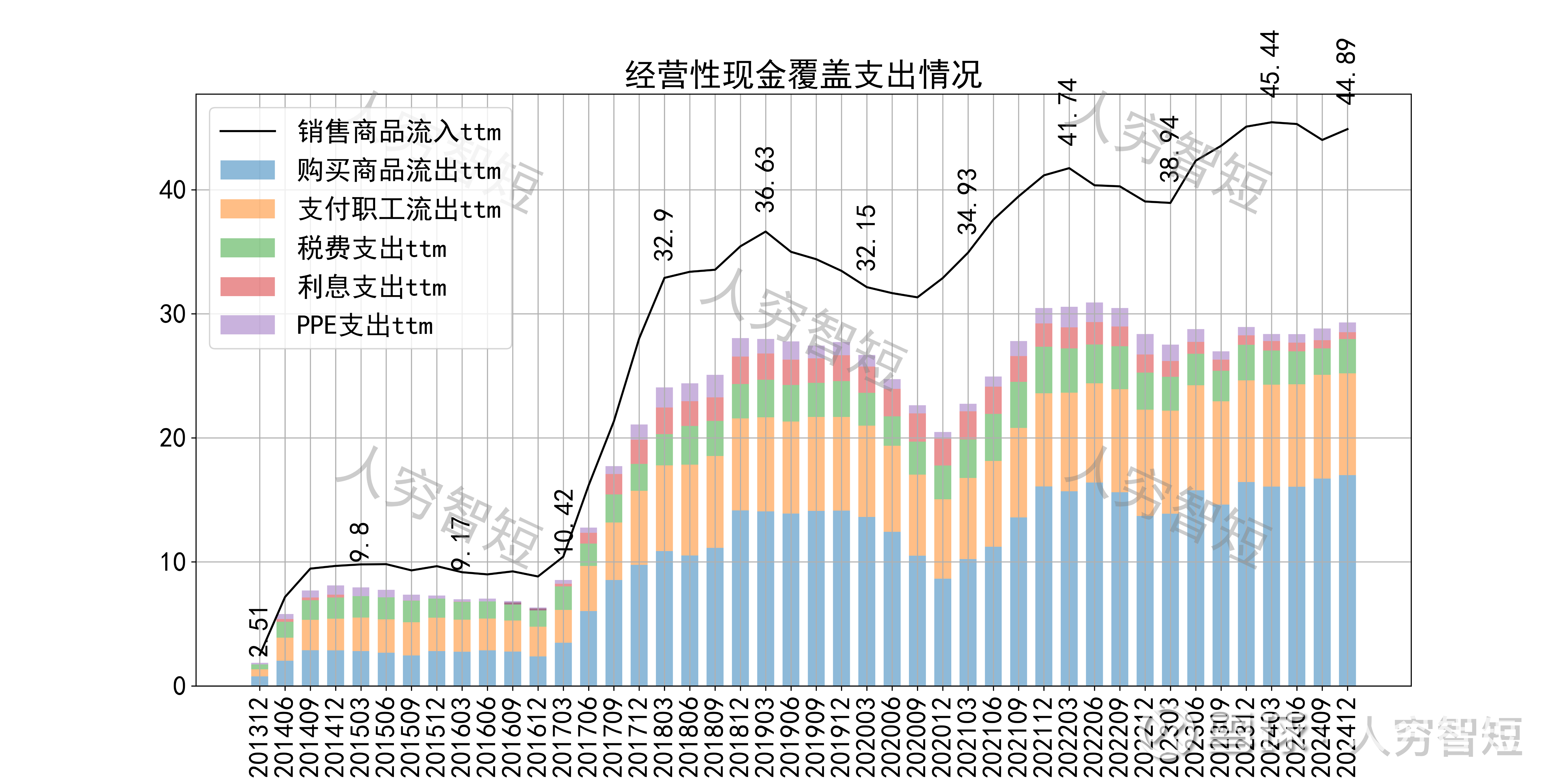

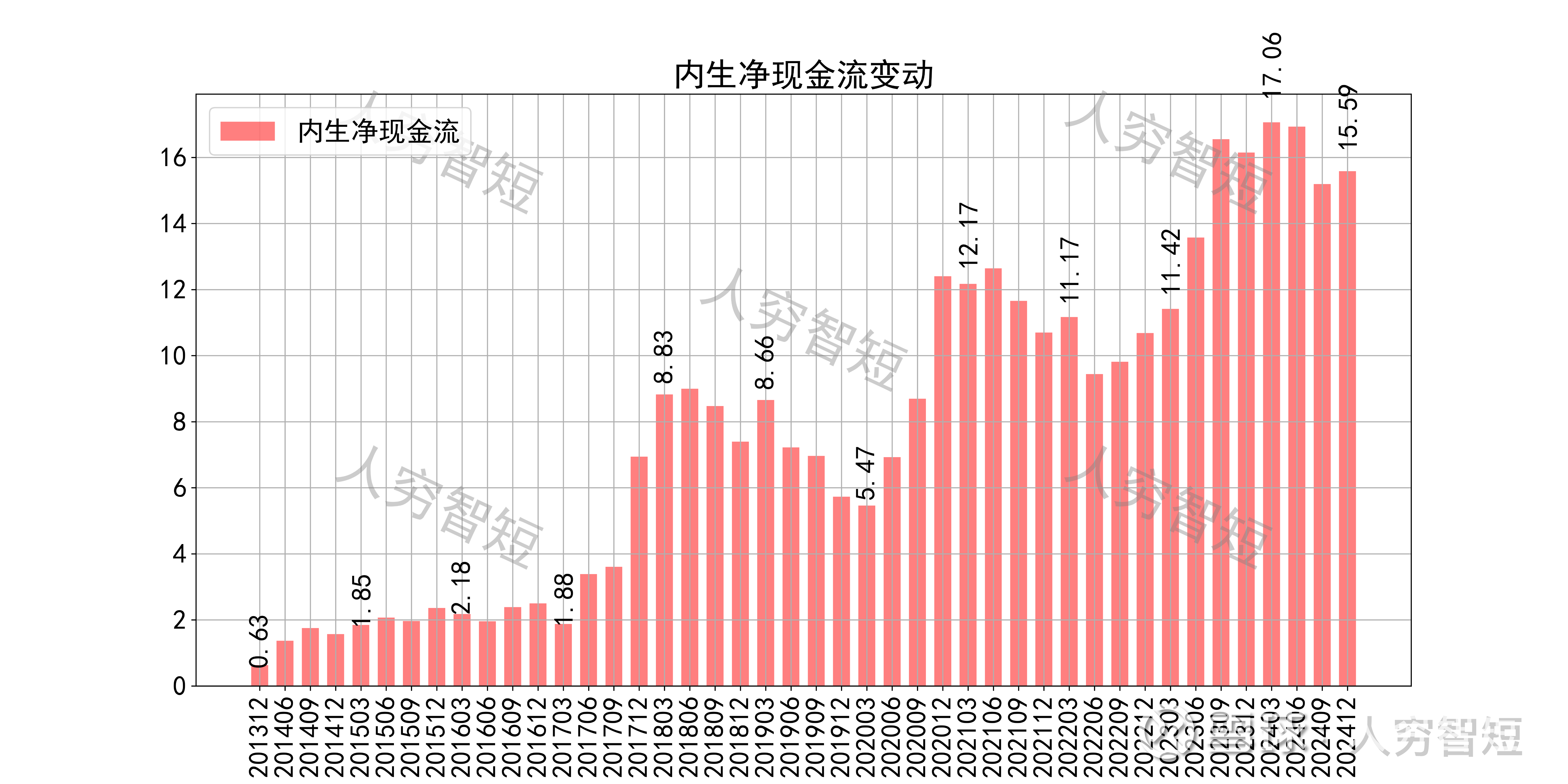

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来资本支出扩张,现金流结余持续增长,但实际结余弱于账面表现(主要系期间费用支出列入其他相关经营活动,或为付现费用所致)。

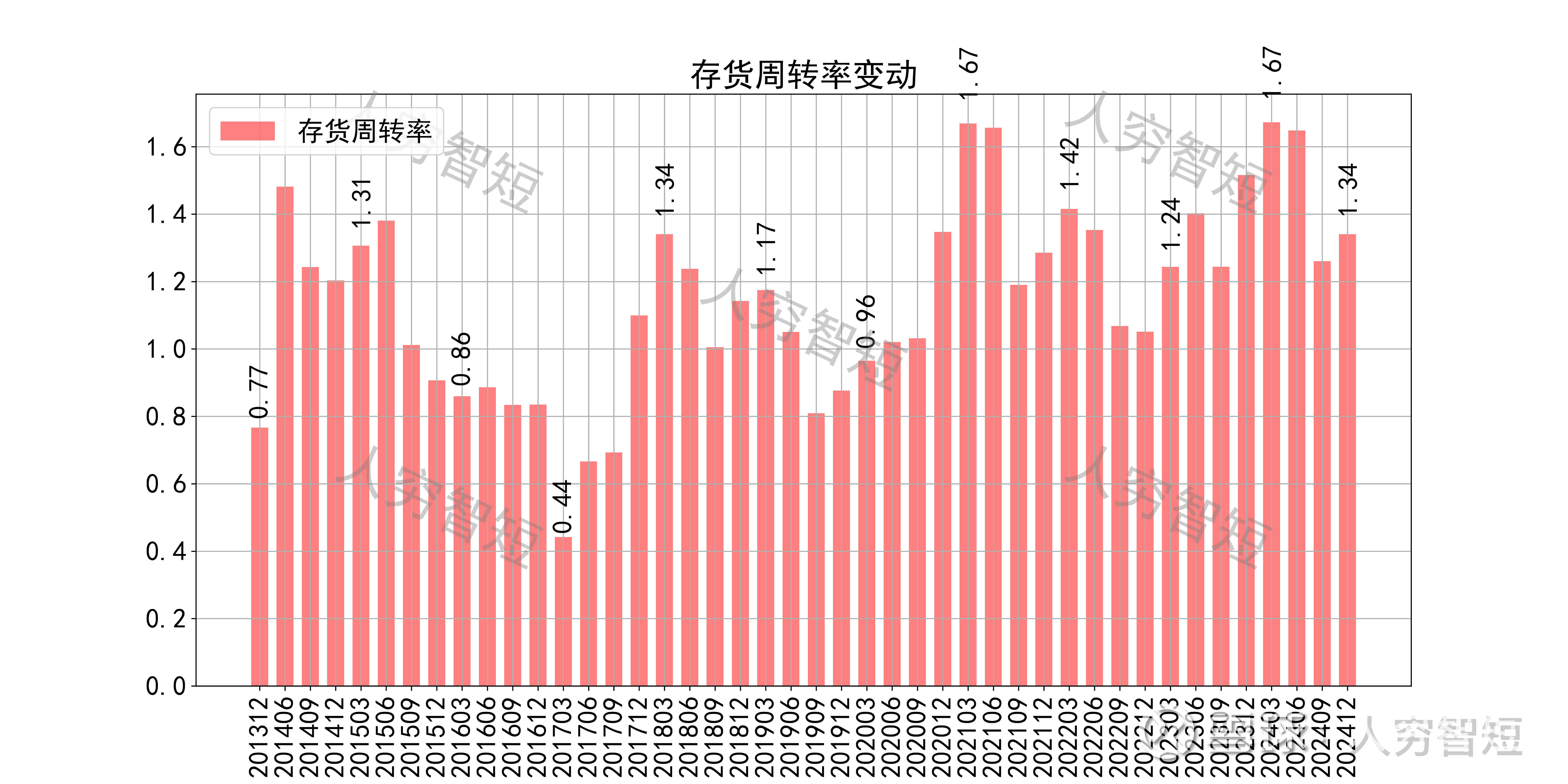

营运指标中固定资产周转率与公司业务特点关联较低,可不必关注;应收账款周转率持续走高,但与公司业务特点关联较低,可不必关注;存货周转率震荡走高,主要系存货规模维持一定水平、成本支出随业务规模增加所致。

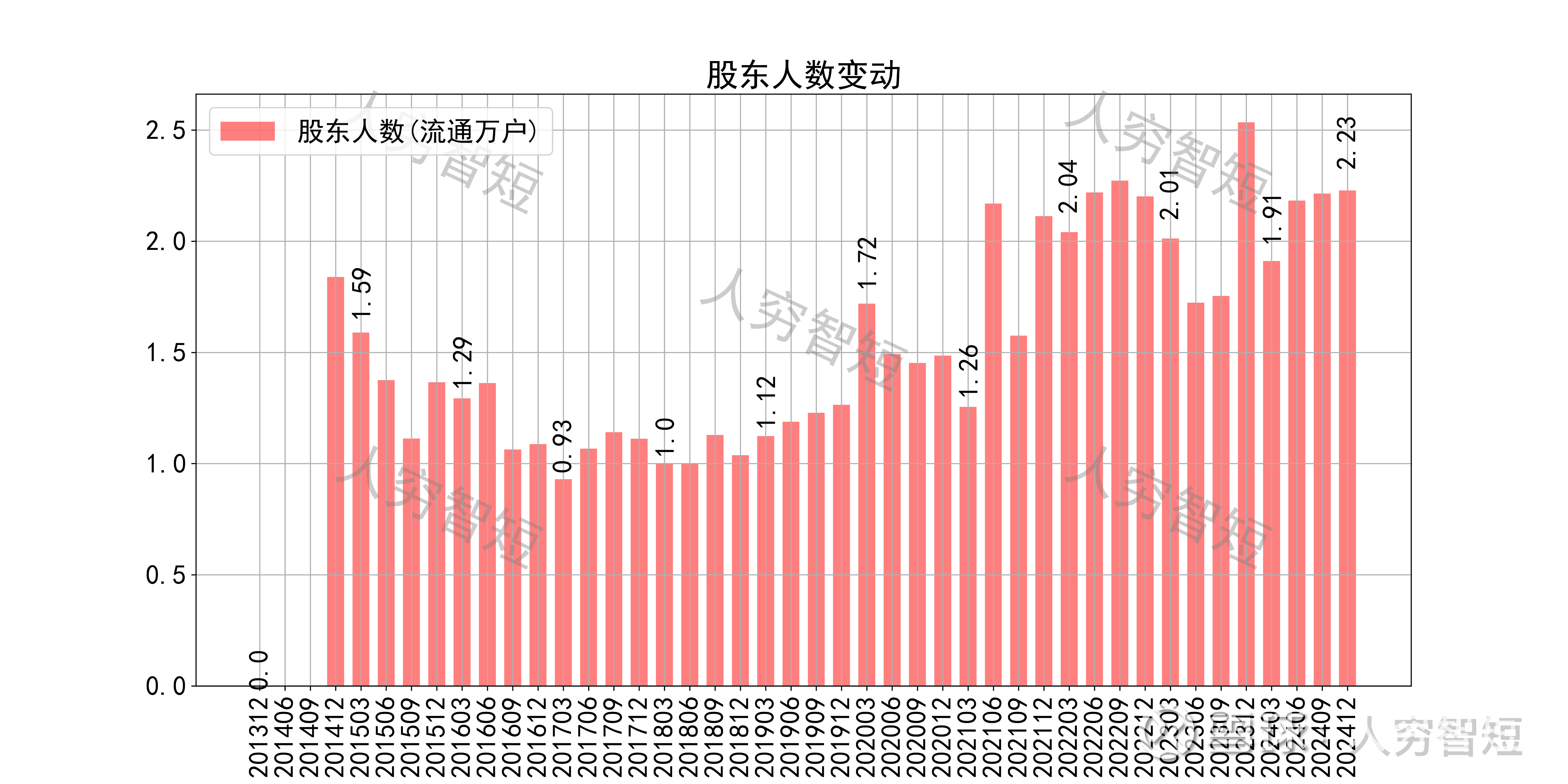

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约47.2%;随着股价维持较低水平,股东户数持续增加,目前处于十年较高位置,约2.23万户;质押情况表现较差,最新质押比例为13.31%。

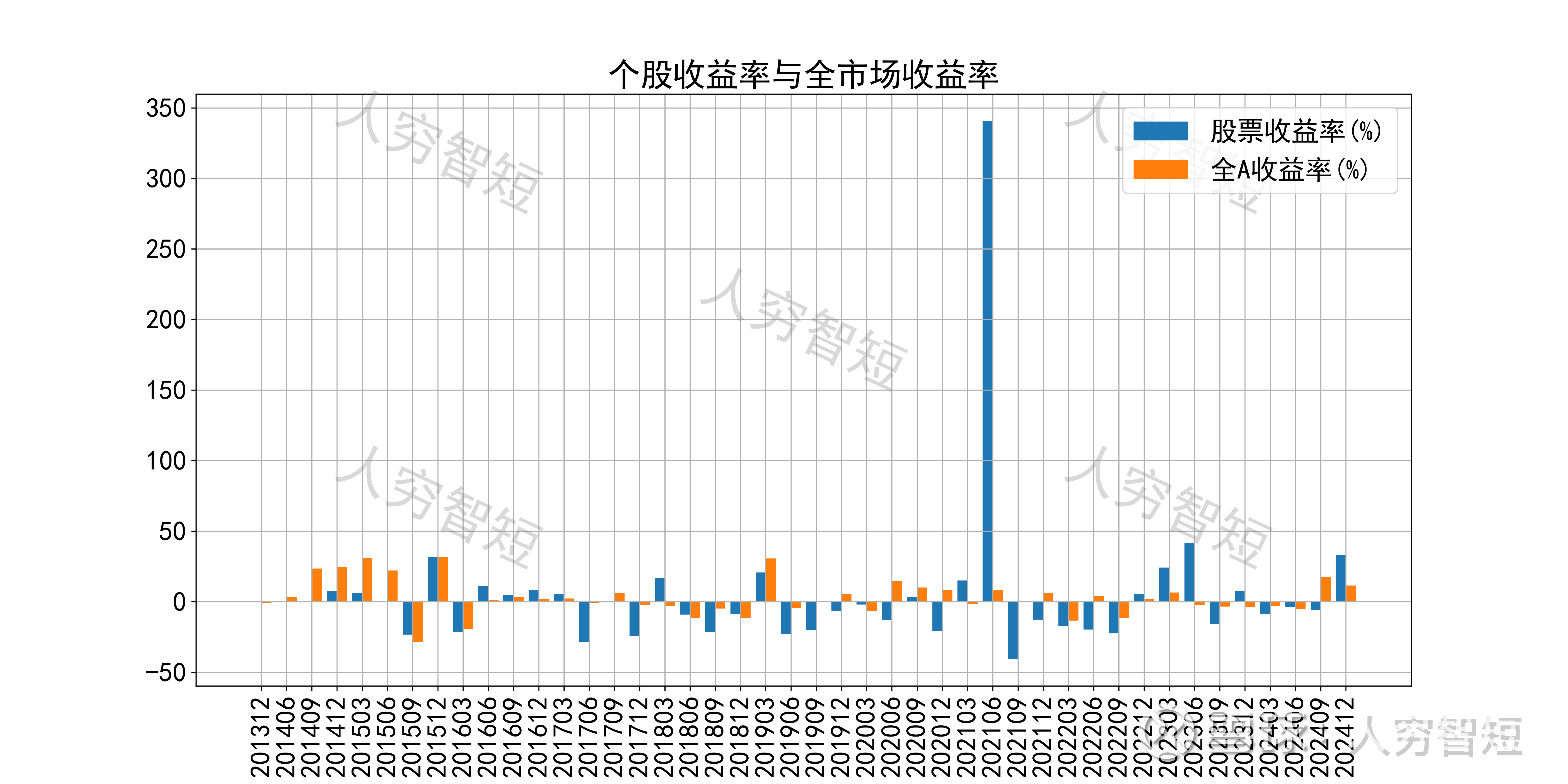

锦泓集团历史收益表现较差,过去十年跑赢全A指数的概率为40.91%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 2024年服装行业规模以上企业营业收入同比增长2.76%,维持平稳;公司业务规模缩减,维格纳斯、维尼品牌增长吃力,未看到国风溢价及品牌带来的快速增长;

2. 毛利维持在较高水平但已经失真,净利、ROE等指标同步波动,费用支出持续攀升,有一定好转但仍处于较低水平;

3. 资产端存货结构良好、期限良好,流动资产质量较高;无形资产减值测试参数较为审慎,减值计提可能性低;商誉减值参数偏弱,未来或面临减值压力;

4. 现金流结余边际好转,实质表现弱于账面表现,需考虑一定折扣。