经营效率低下:楚天高速

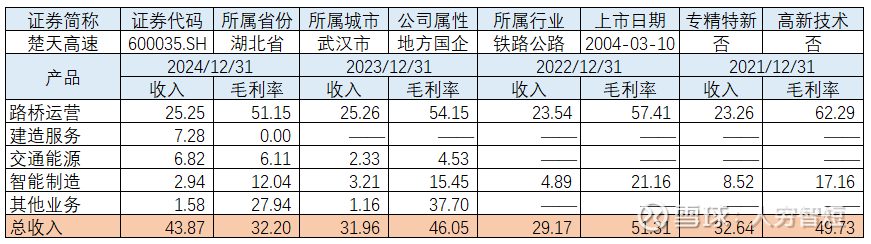

楚天高速湖北省内唯一一家高速公路上市公司,主营业务包括路桥运营、智能科技及交通能源。路桥运营拥有汉宜高速汉荆段、汉宜高速江宜段、大随高速、黄咸高速咸宁段、黄咸高速黄石段、大广北高速、新县高速、光山高速以及嘉鱼长江公路大桥特许经营权,收费里程合计约620公里,其中嘉鱼长江公路大桥25%股权拟以1.97亿元进行转让。智能科技业务主要为高速ETC改造、视频监控系统及配套等。交通能源主要为提供高速公路加油、加氢、加气、充换电等能源补给服务,经营管理13座加油站、2座加氢站、2座LNG加气站、13处充电场站。。

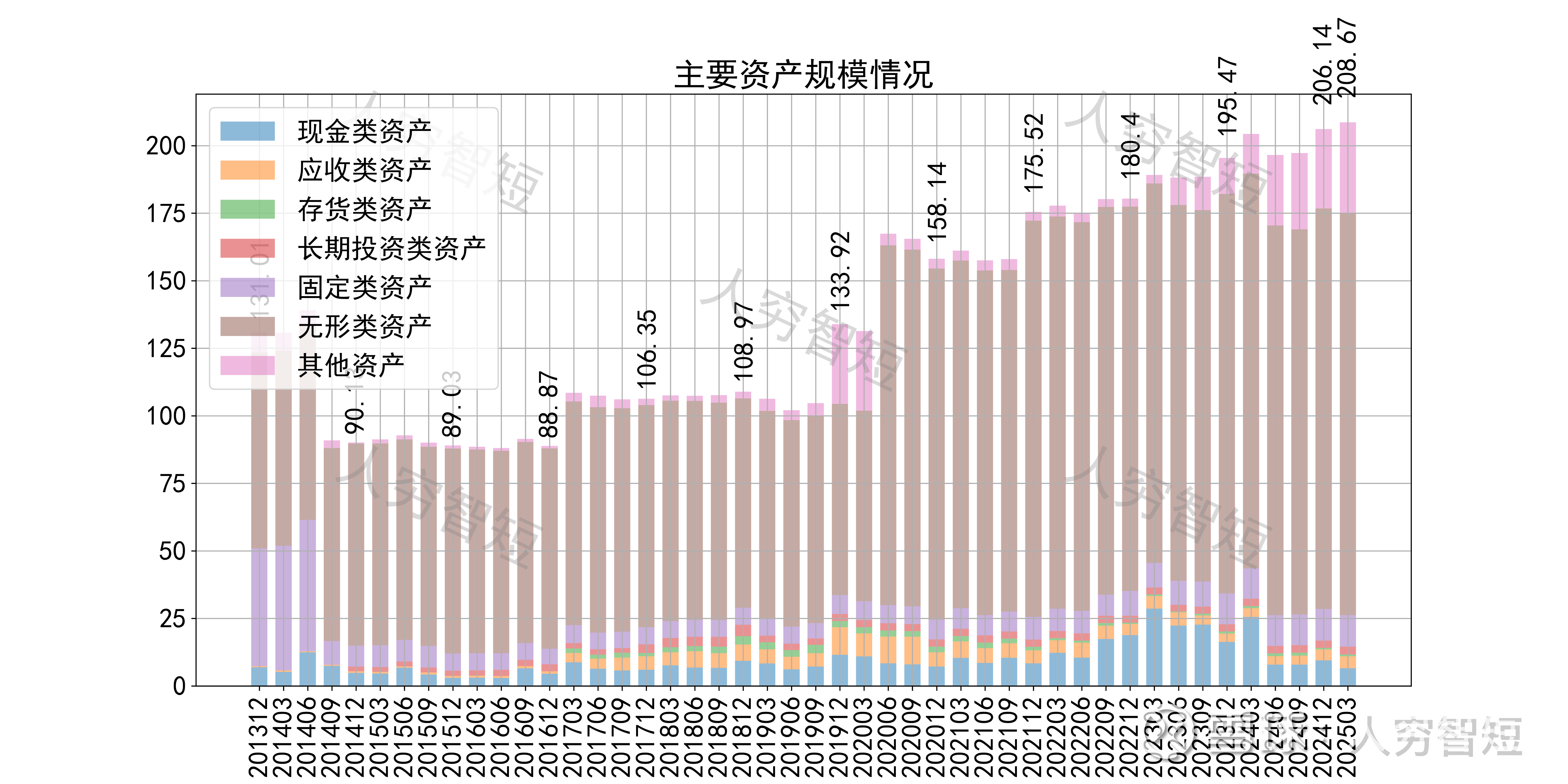

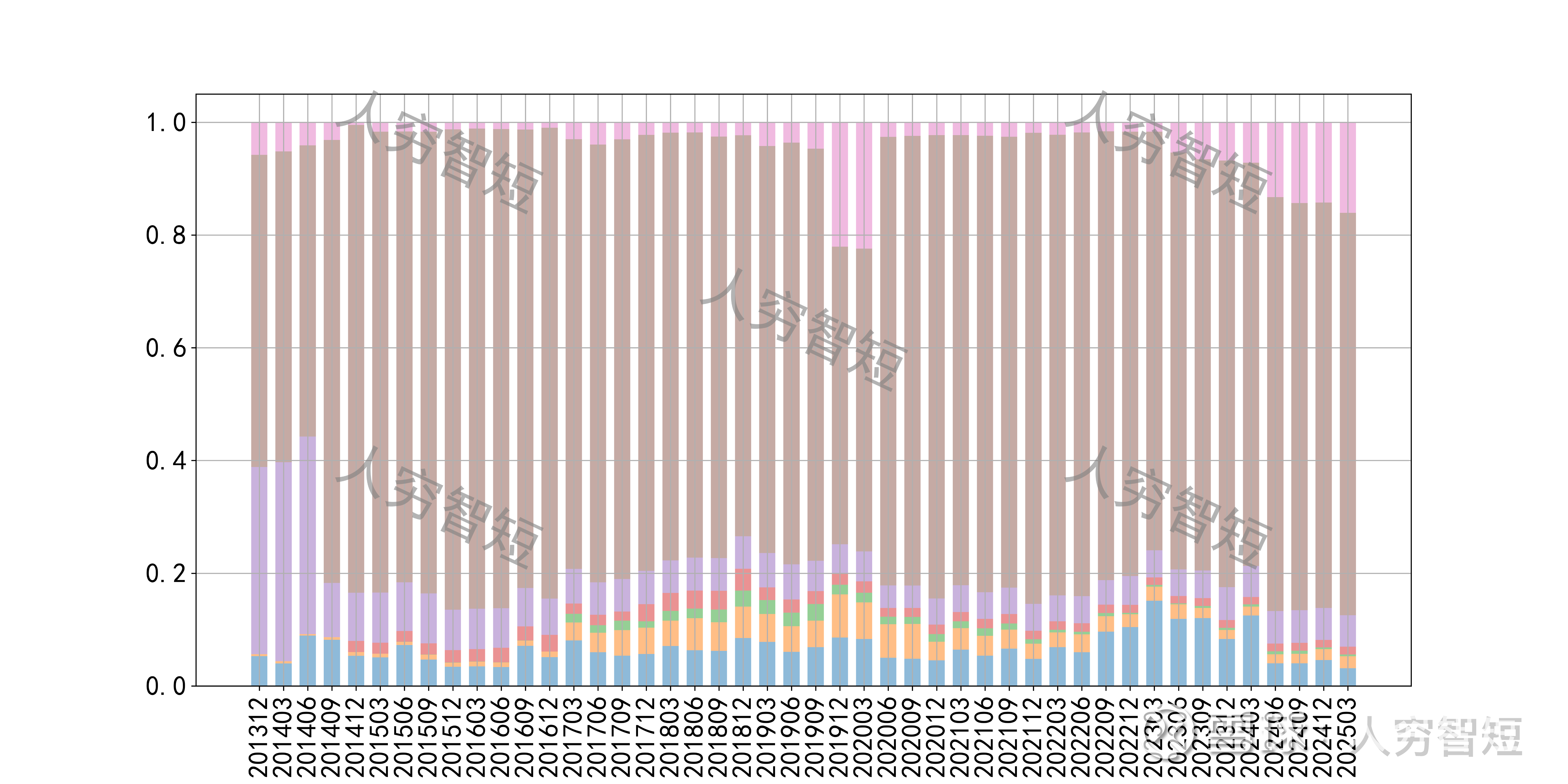

公司最近十年总资产复合增长率5.56%,截至24年末,为206.14亿元。资产结构以无形资产为主,结构较为简单。无形资产148.10亿元,其中土地使用权3.15亿元,剩余摊销年限约15年;各路段经营权133亿元,剩余摊销年限约18年。商誉8.96亿元,主要为并购深圳市三木智能技术有限公司形成,未看到大规模减值。

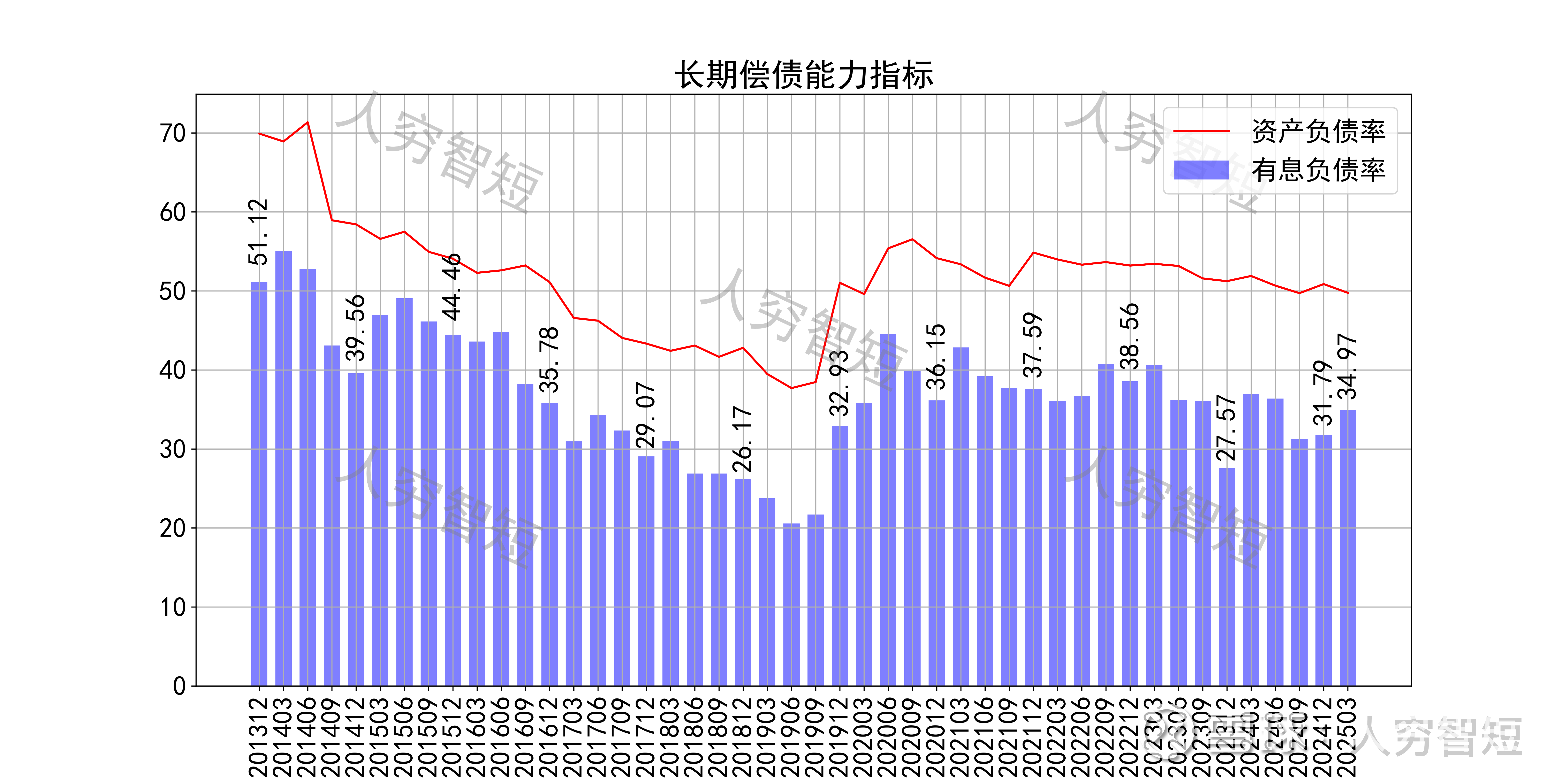

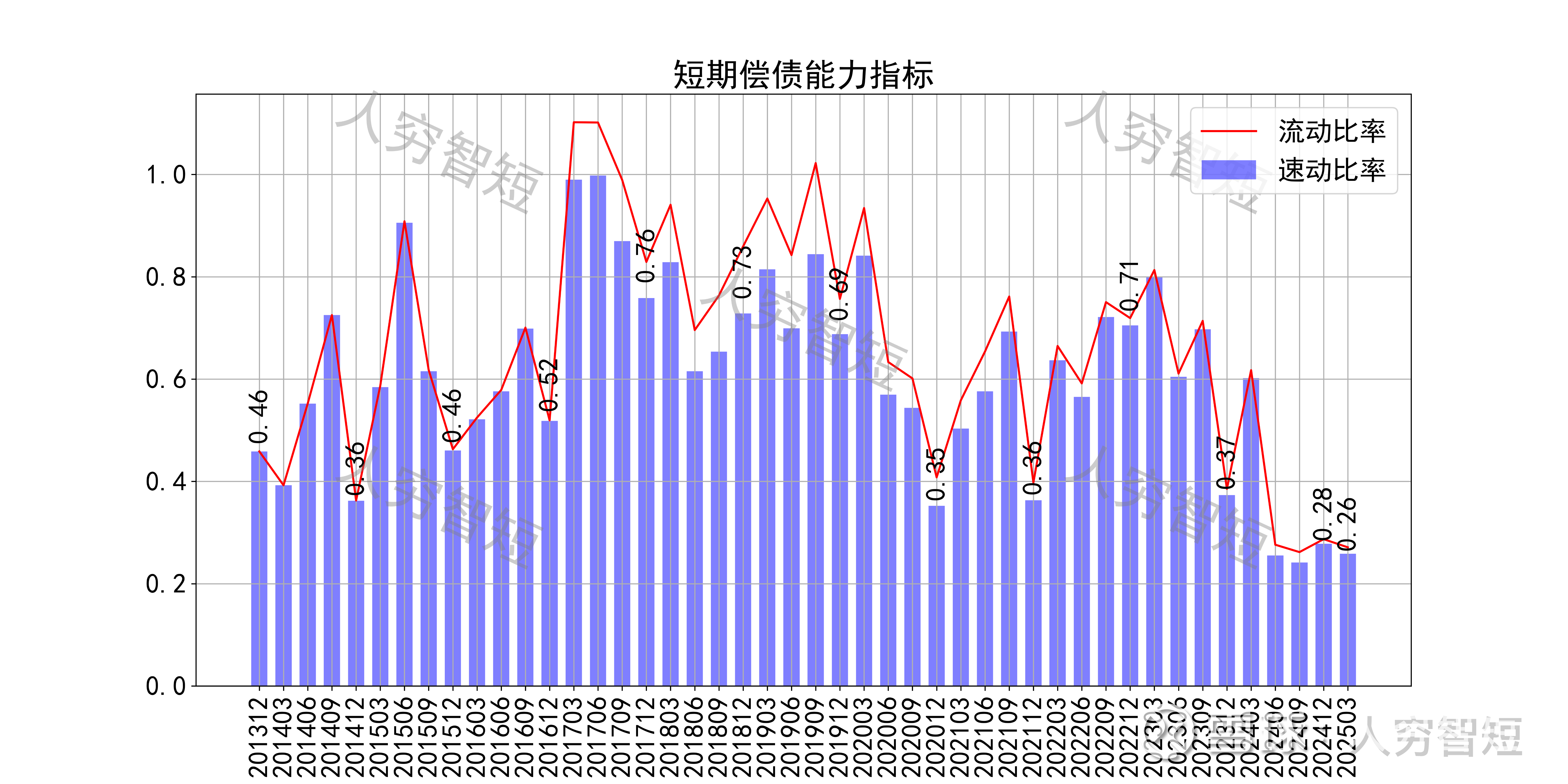

长期偿债指标中,资产负债率维持区间震荡,近年减少至50%左右,有息负债率约为34.97%,有一定的债务负担,且对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率较弱且持续走低,与货币资金持续消耗、短期借款、短期债券规模持续扩张有关,资产短期流动性极弱。

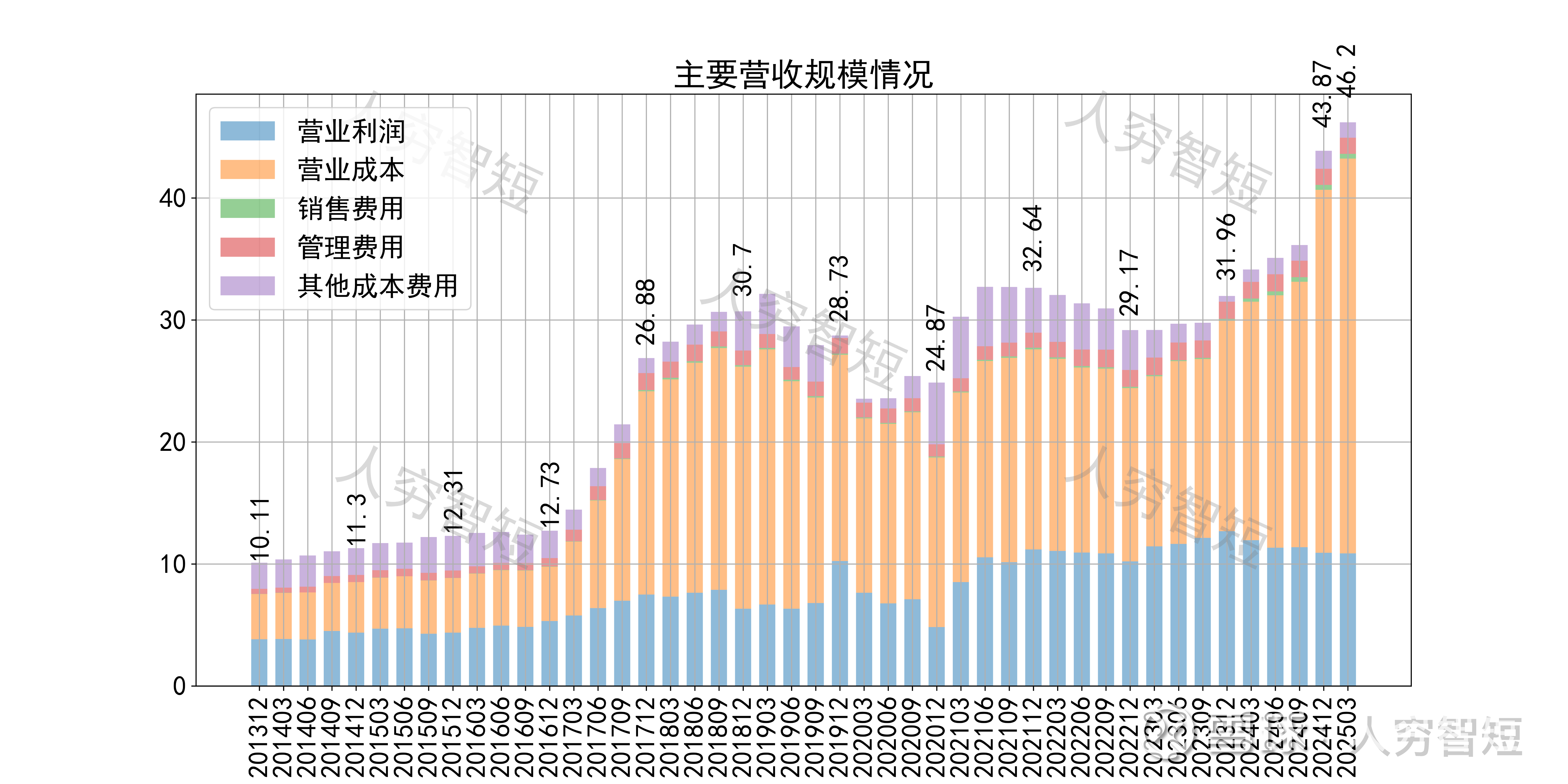

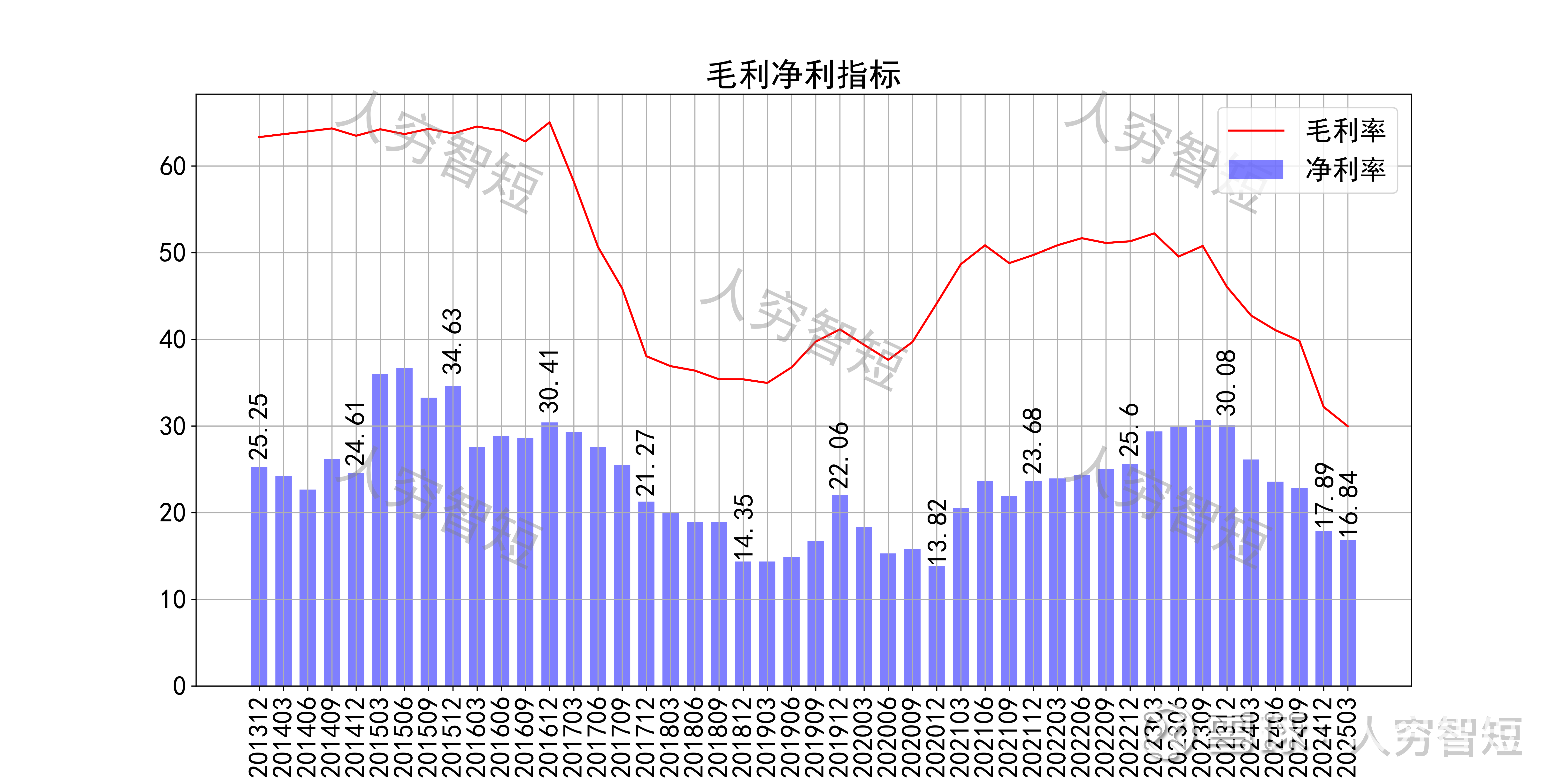

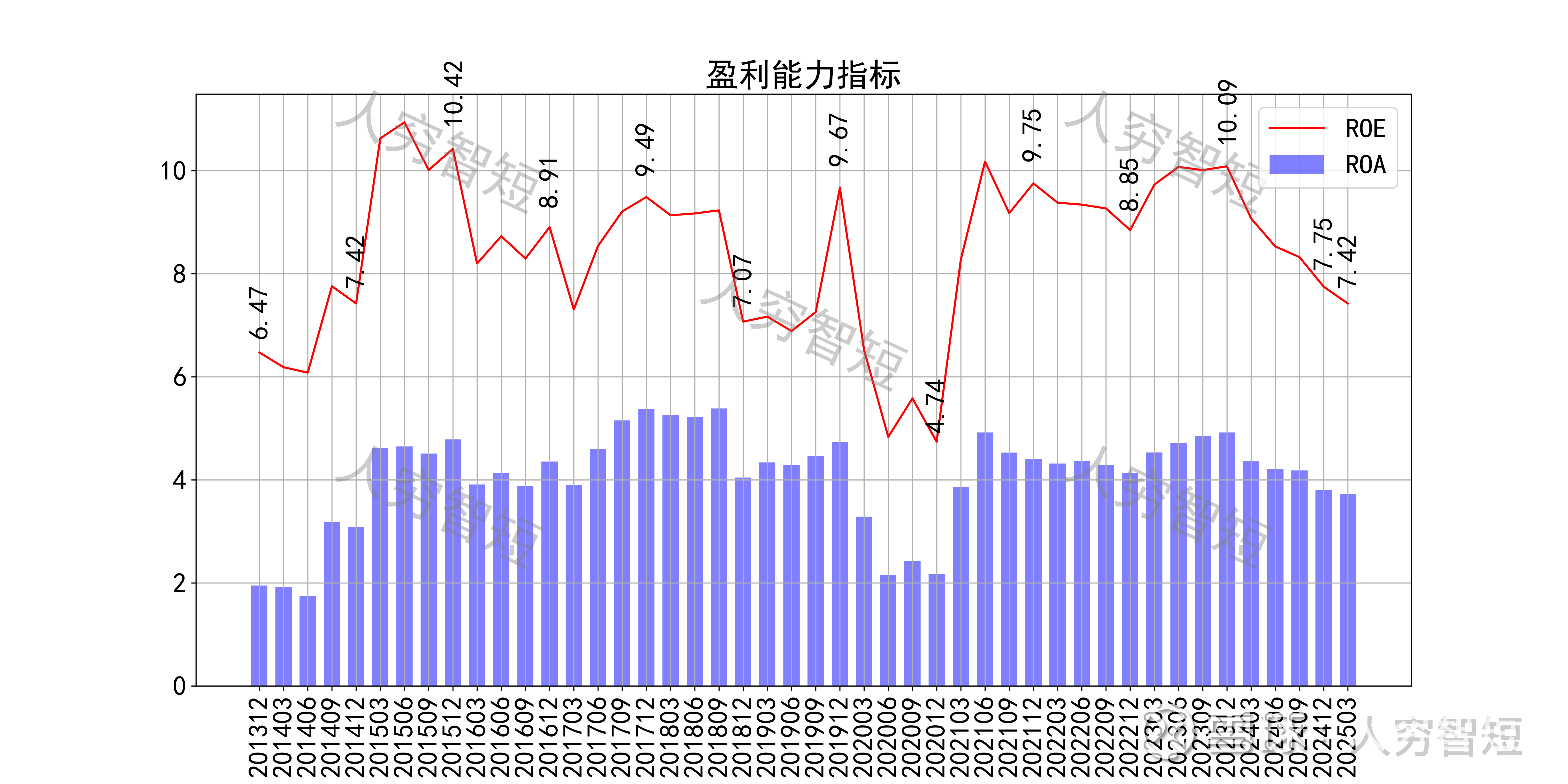

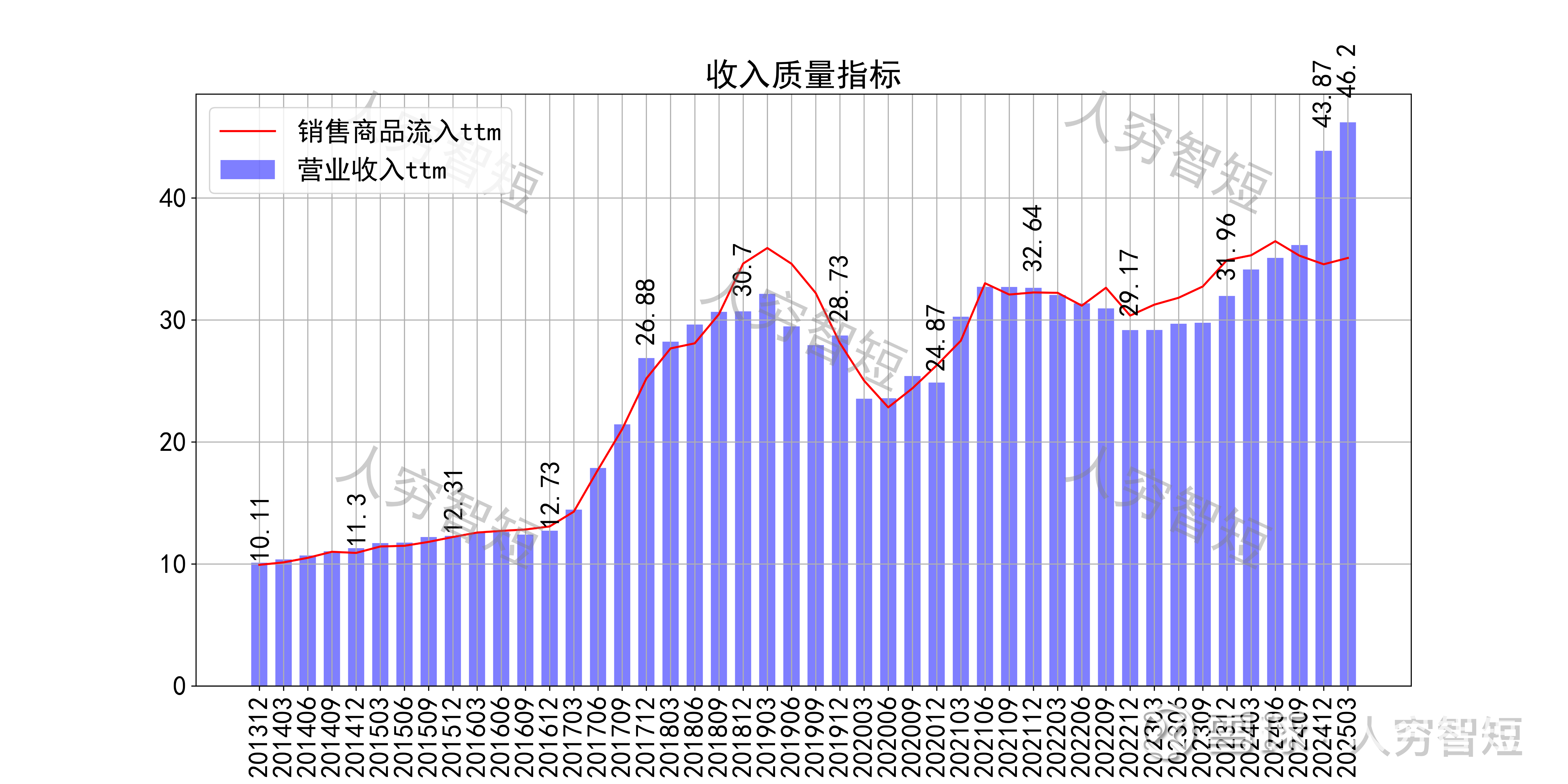

最近十年营收规模复合增长率约为14.13%,到24年末,TTM营业收入为43.87亿元。成本费用端构成来看,营业成本占据主要地位。整体毛利率震荡走低,近年来进一步下滑,净利率同步波动,未看到上行趋势。各项费用控制一般,管理费用占比较为稳定,带动整体成本费用占比维持一定水平。盈利指标ROE、ROA显示,盈利能力自高位有所下滑,最新ROE在7.42%左右。

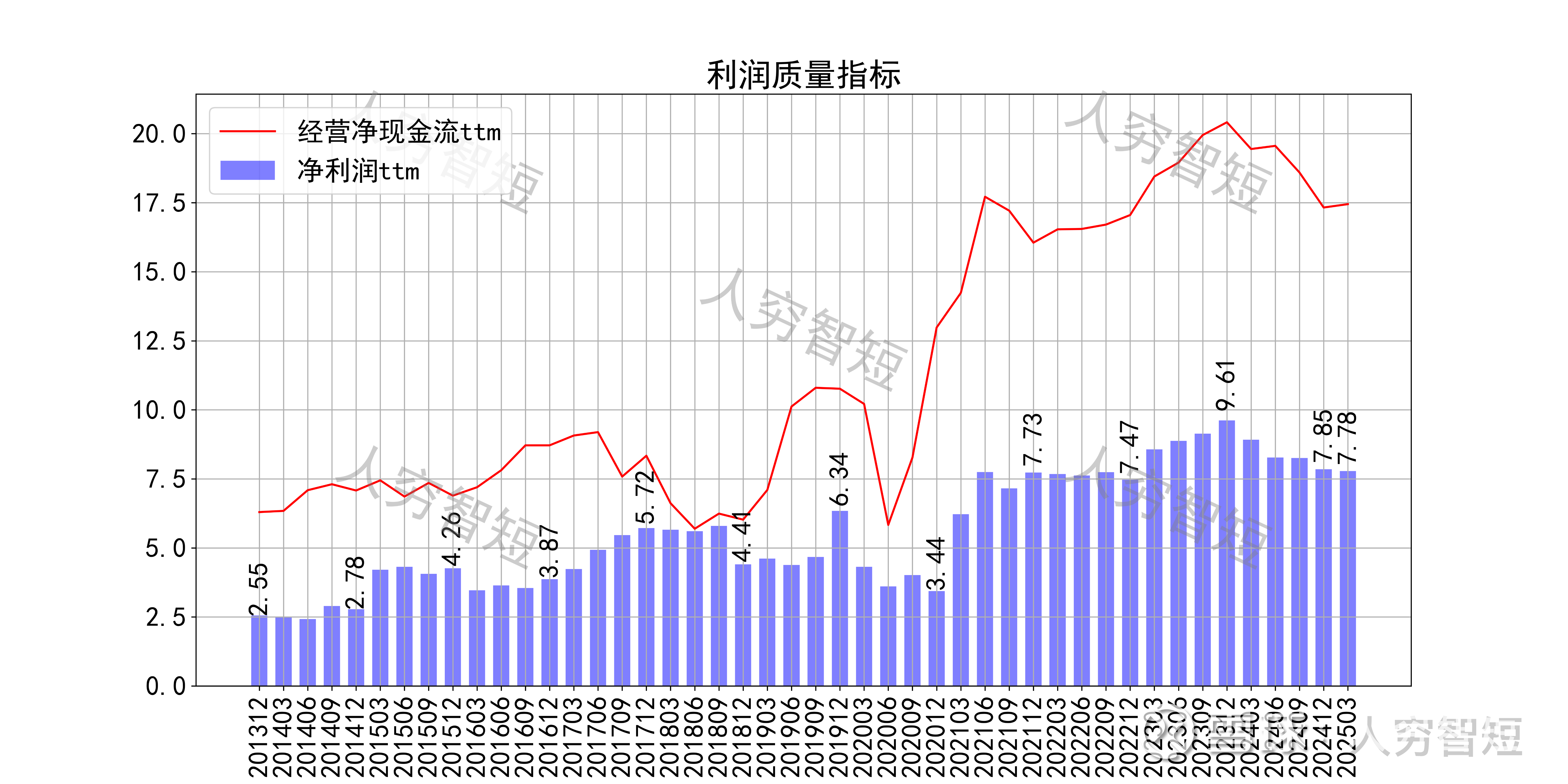

收入、利润的现金含量来看,近年来销售商品流入的现金流未覆盖营业收入,主要系收入增长源于汉宜高速改扩建项目建造服务,或未收到付款;经营现金流有一定波动,平均净额高于净利润,主要差异源于固定资产折旧、无形资产摊销等(年约8亿元)。

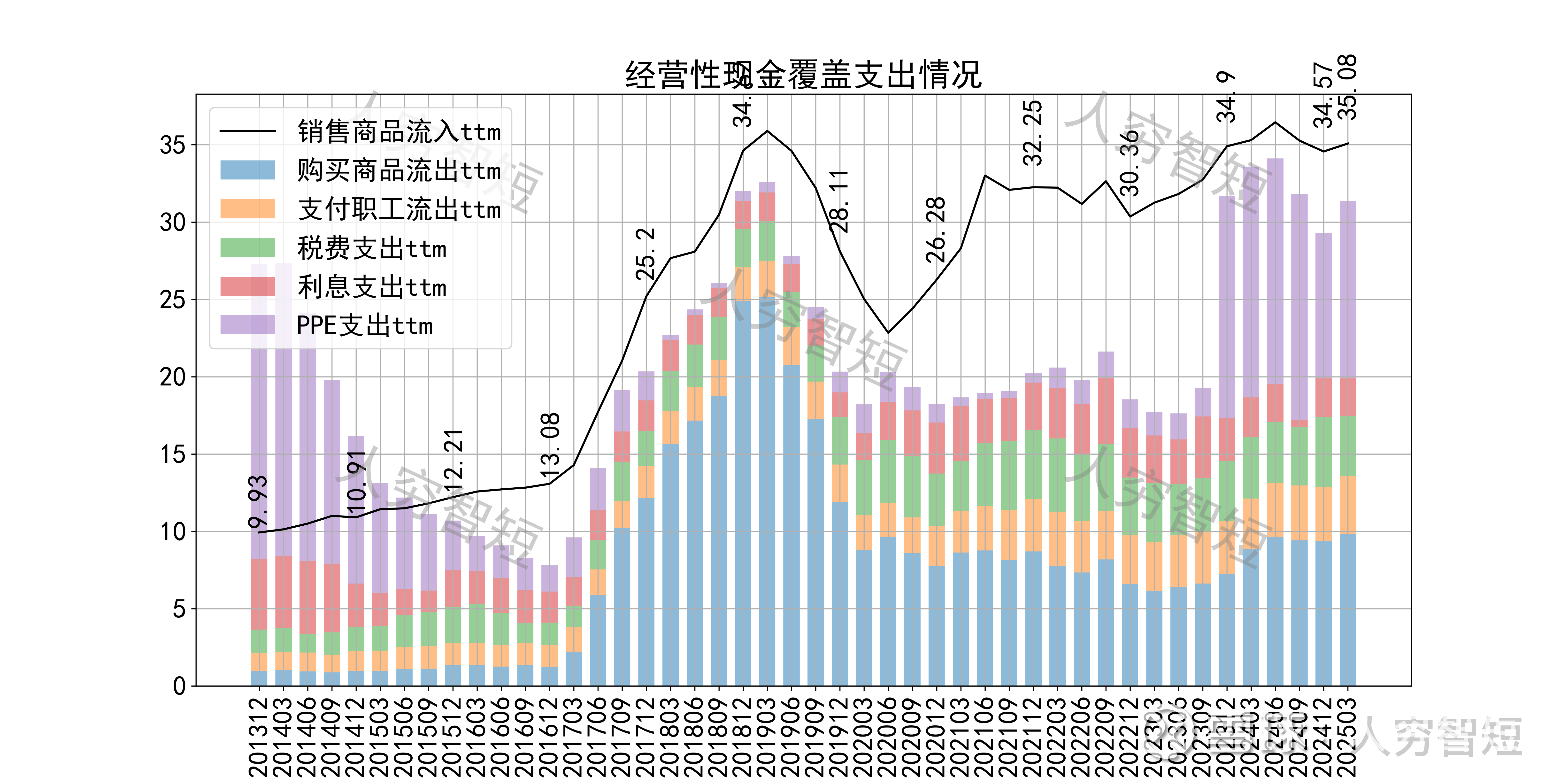

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余尚可,随着近年来资本支出扩张,现金流结余持续转弱,目前已看到边际好转。(较为奇怪的是,现金流表现丰富但有息债务居高不下且有一定短期化)

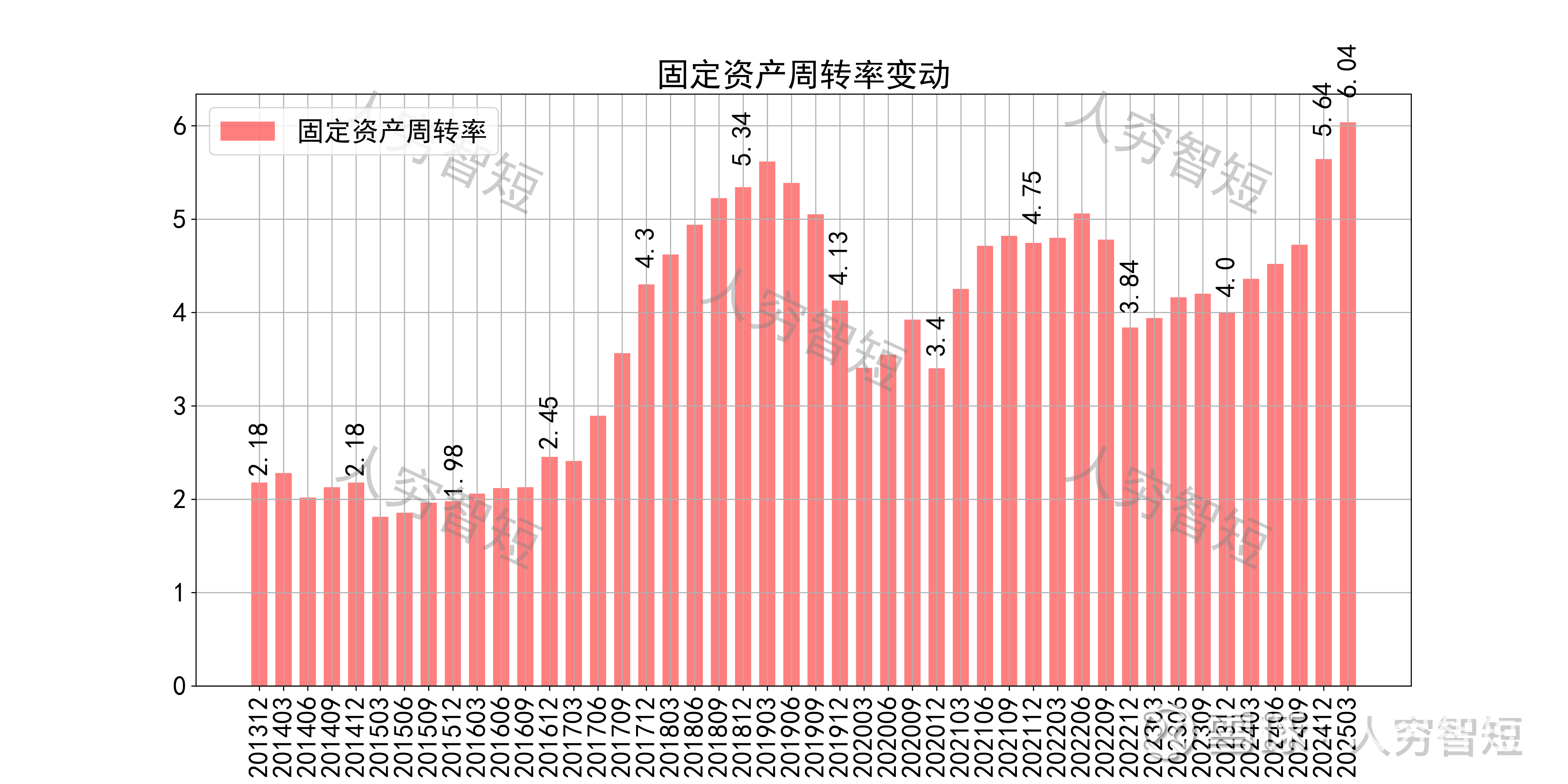

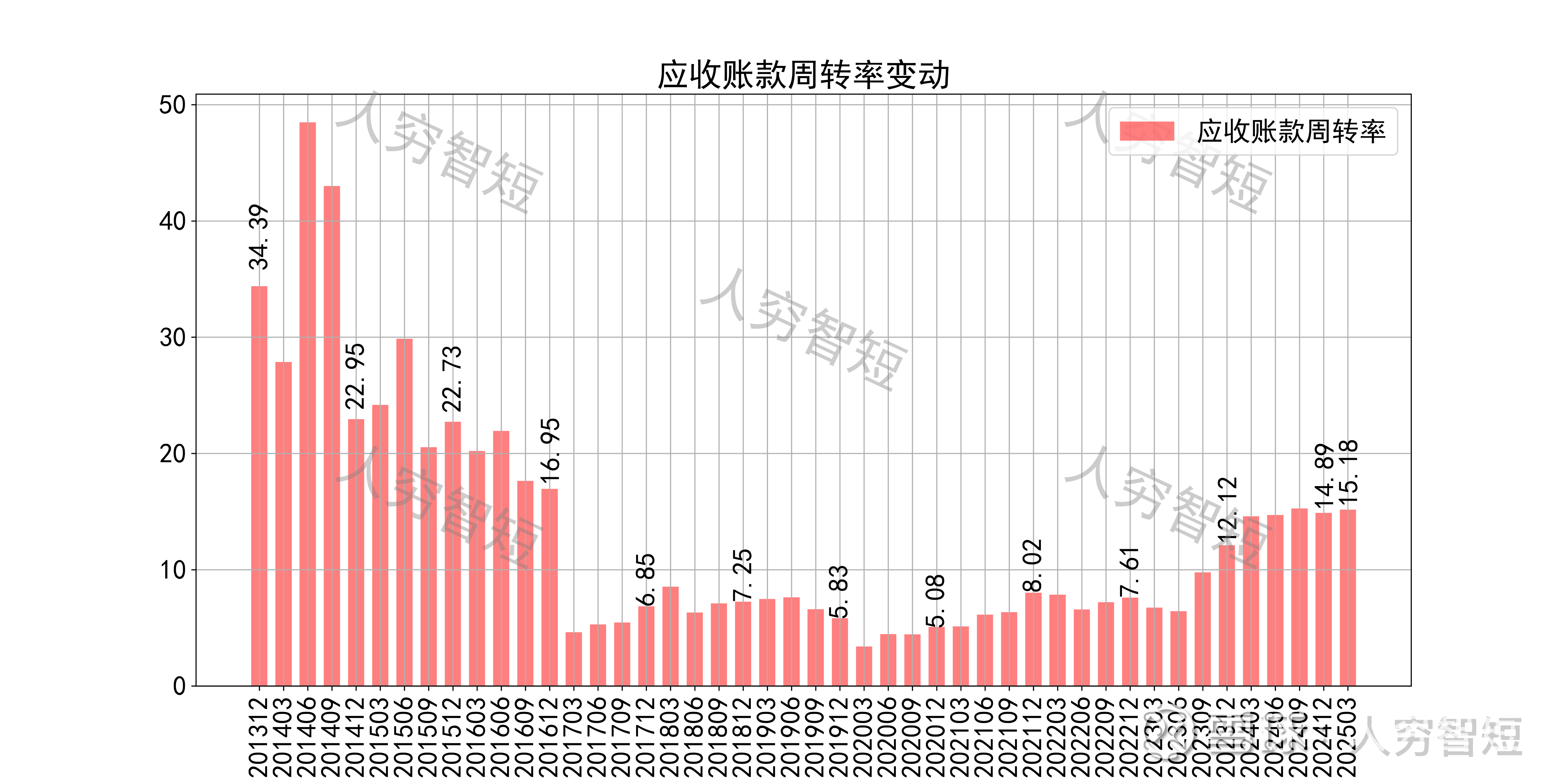

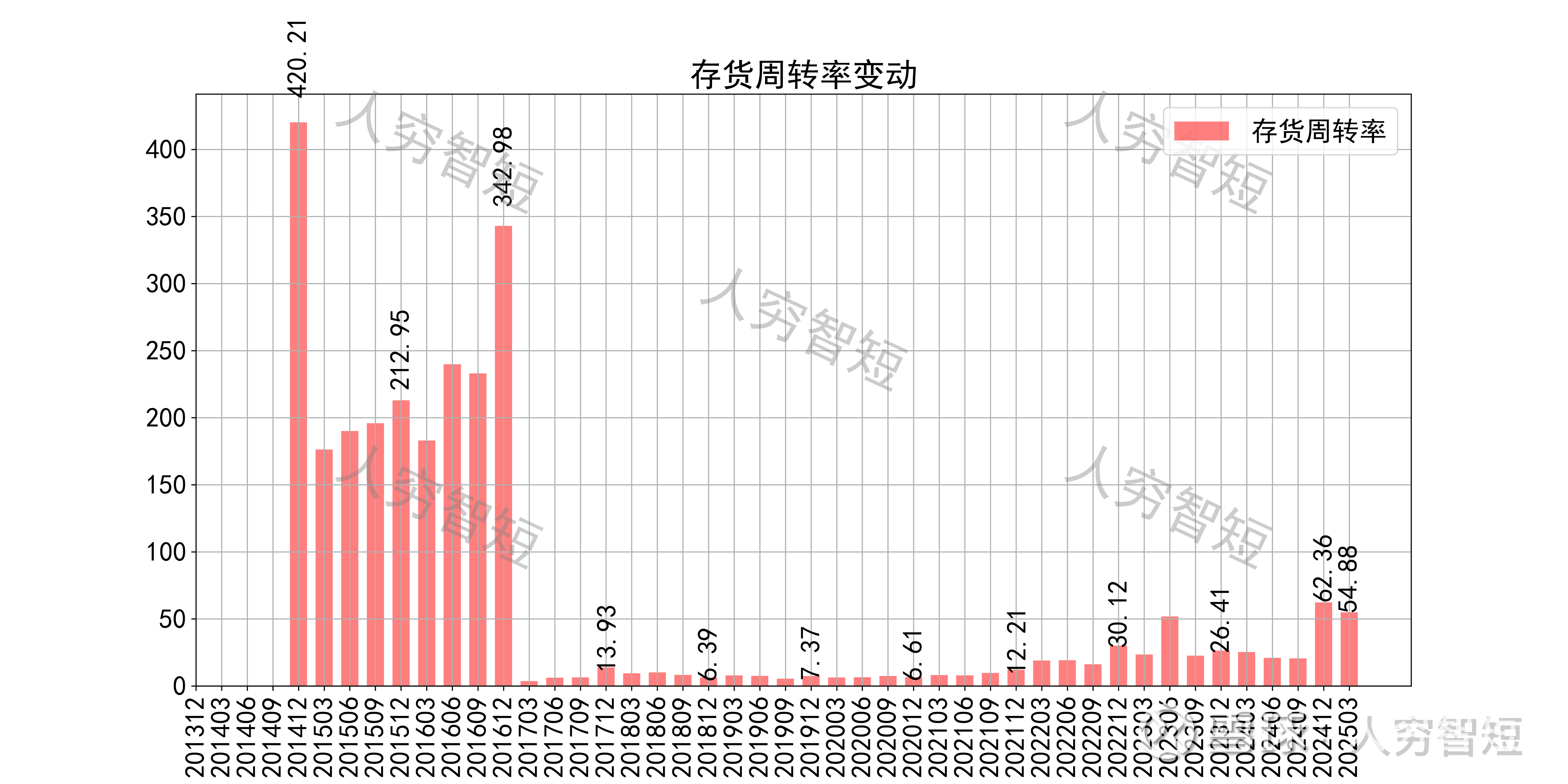

营运指标中固定资产周转率震荡增强,主要系固定资产规模较小持续折旧、业务规模上升所致;应收账款周转率、存货周转率与业务关联度较低,可不必关注。

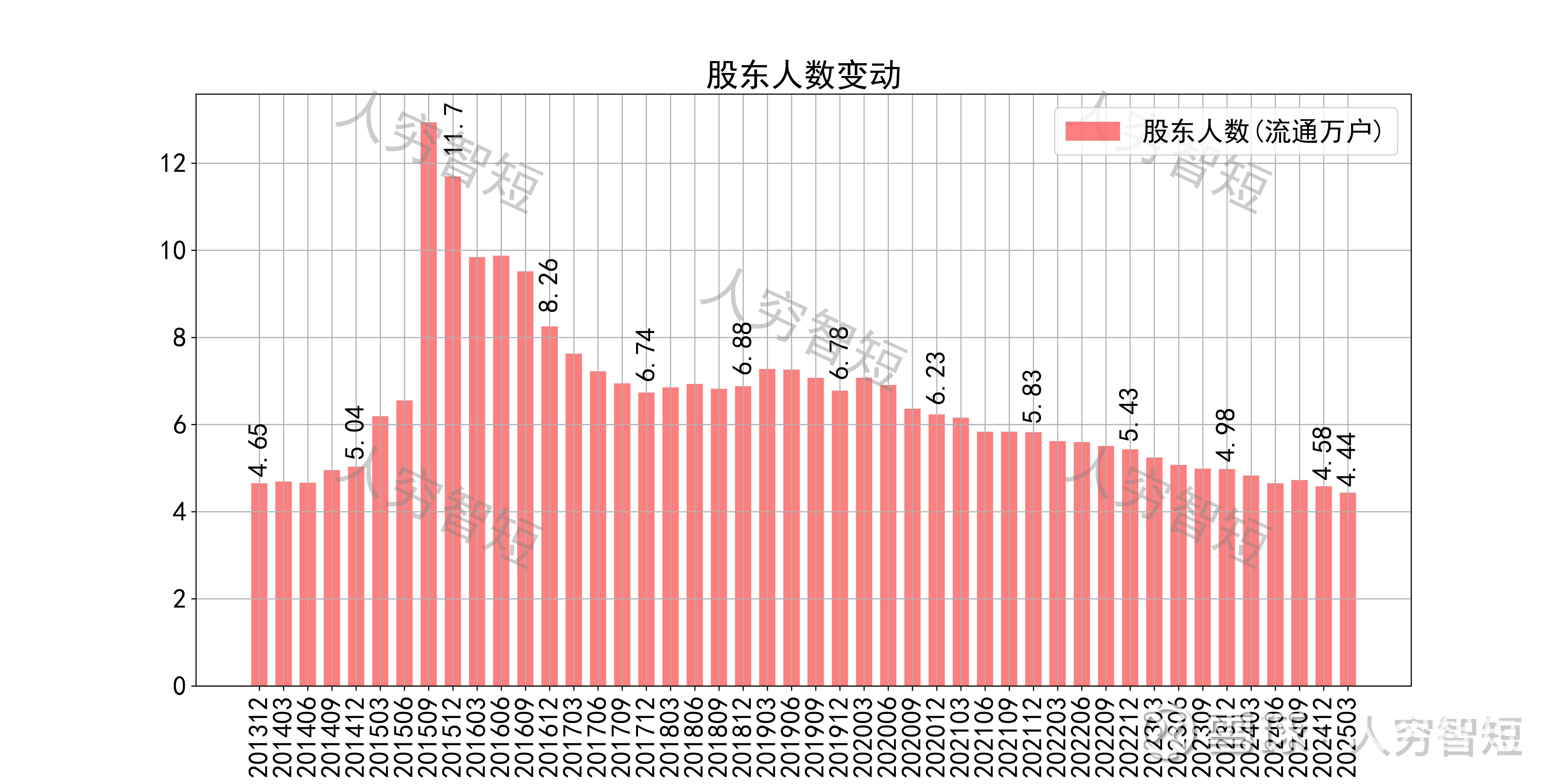

其他可能影响股价表现的因素中,前十大股东持股比例大幅波动,最新约65.26%;随着股价震荡走高,股东户数持续减少,目前处于十年较低位置,约4.44万户;质押情况较为稳定,最新质押比例为0%。

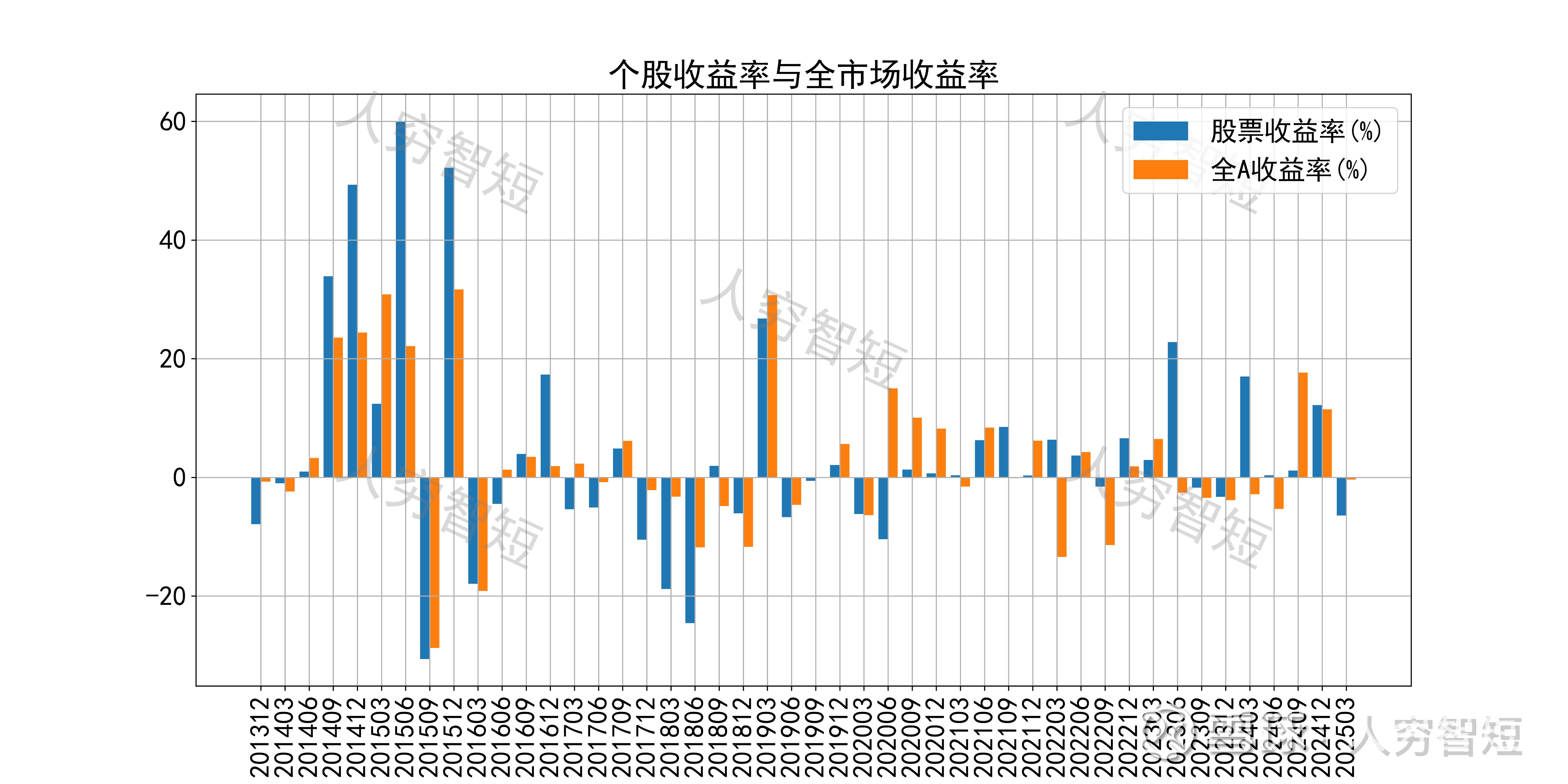

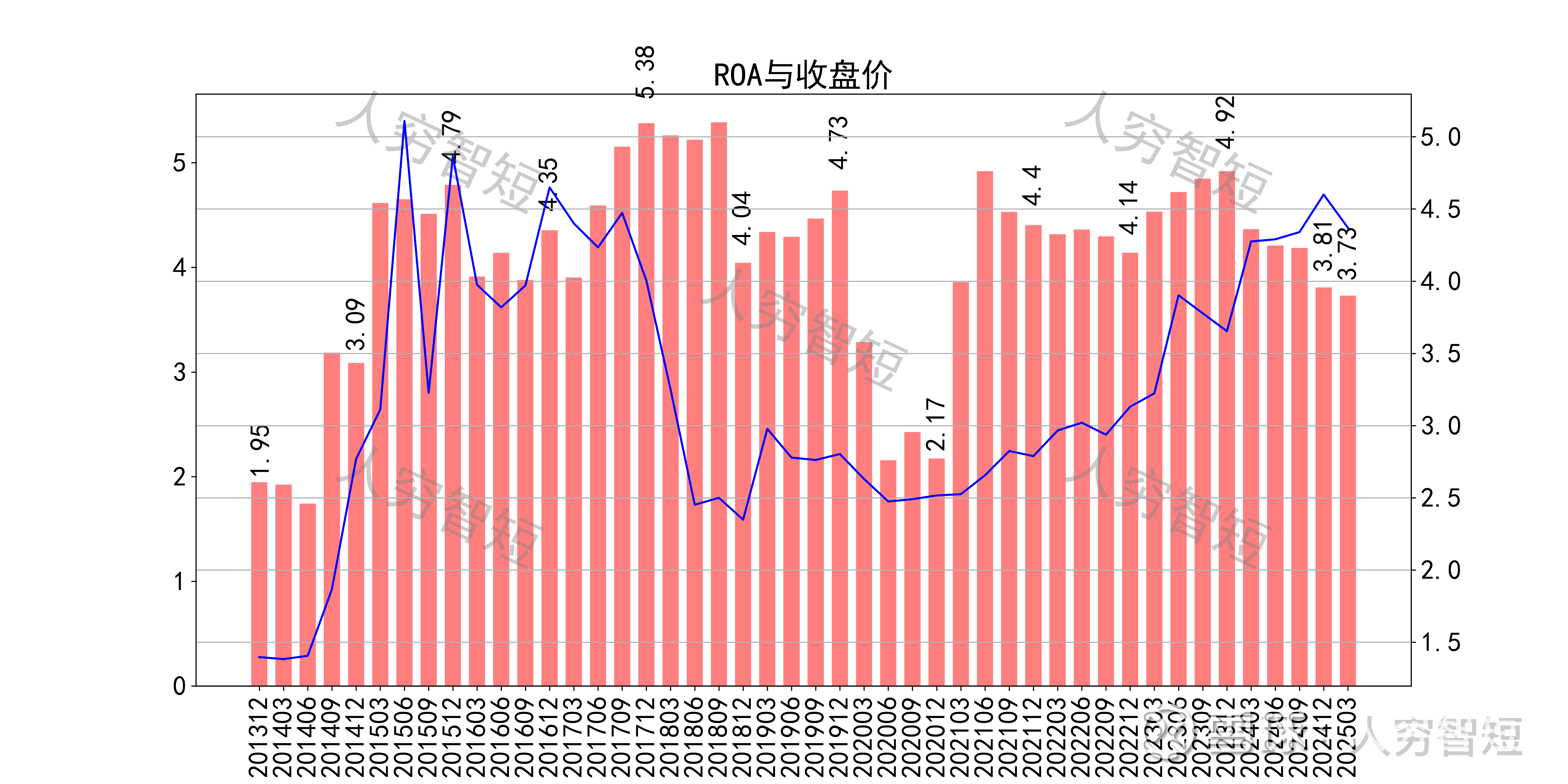

楚天高速历史收益表现一般,过去十年跑赢全A指数的概率为47.83%,未来或将有所表现;股价表现与ROA关联度较高,约为52.52%。

总结:

1. 高速公路业务较为稳定,理应视作现金牛,带来持续的营收增长(一般与通胀一致),但公司经营权账面金额并未匹配适当的营收规模,资产端似有一定水分;

2. 毛利持续走低,净利、ROE等指标同步波动,未看到实质好转;

3. 资产端质量较低,单位公里数账面价值较高、收入较低,总体处于虚高状态;债务居高不下且有一定短期化趋势,资产负债结构较弱

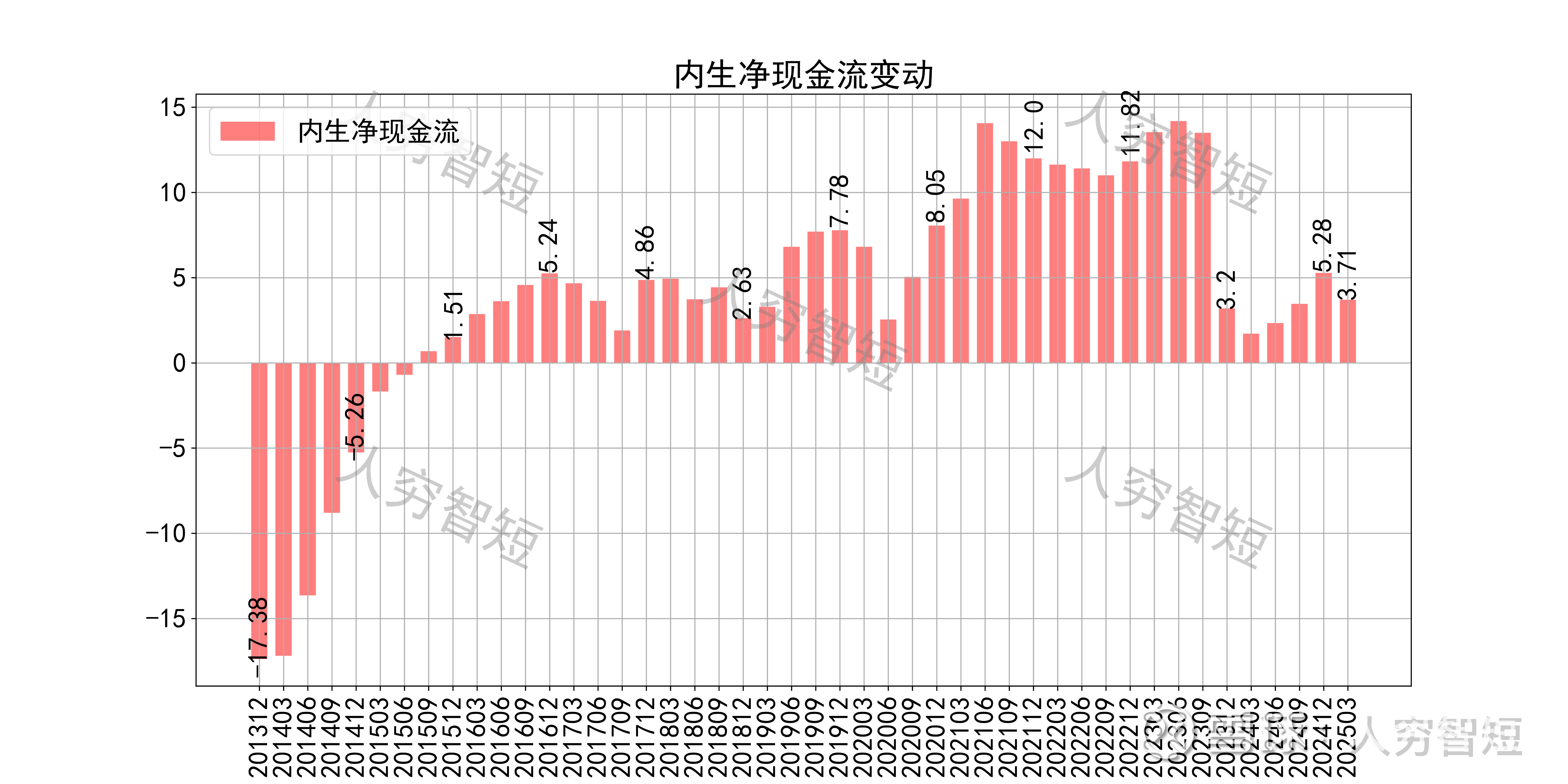

4. 现金流结余边际好转,回复较好水平需待资本支出进一步放缓。