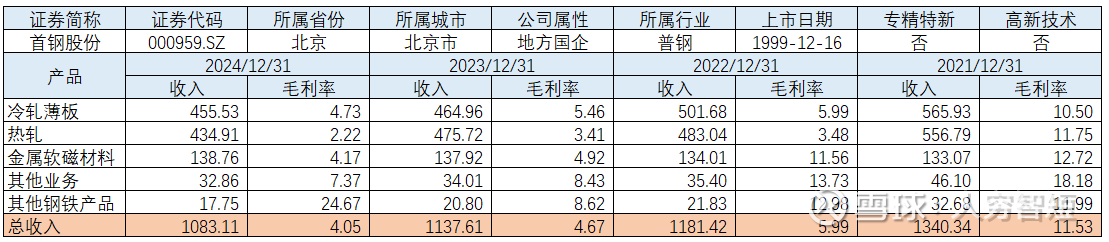

高附加值产品:首钢股份

首钢股份主营业务为钢铁产品和金属软磁材料(电工钢)的生产和销售。金属软磁材料(电工钢)由智新电磁开展,包括取向电工钢和无取向电工钢两大系列,其中取向电工钢包括高磁感、磁畴细化、低噪声、低励磁、无底层、中频六大类产品;无取向电工钢包括新能源汽车、去应力退火、高效、通用四大类产品。京唐公司及迁顺产线产品包括热系和冷系两大系列板材产品,其中热系产品形成以热轧酸洗板、耐候钢、汽车结构钢、机械钢等薄板系列;以及桥梁钢、能源用钢、管线钢、船板与海工钢中厚板系列;冷系产品以汽车板、镀锡(铬)板、冷轧专用板、彩涂板为主。2024年,公司电工钢产量198.6万吨,同比增长约17%;汽车板产量439.4万吨,同比增长约9%;镀锡(铬)板产量69.0万吨,同比增长约5%;当年度冶金产品销量合计2353.85万吨,同比增长1.06%。

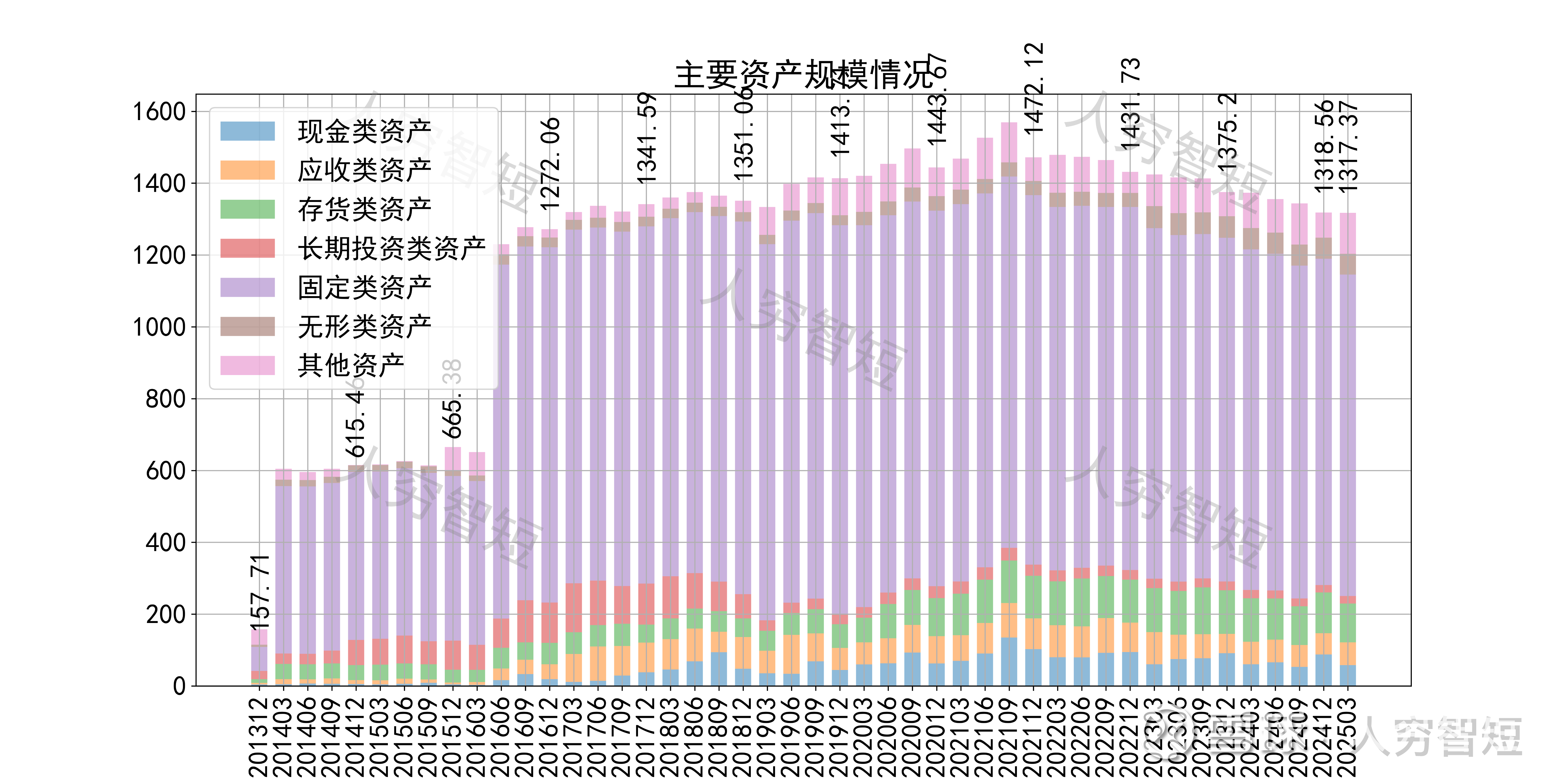

公司最近十年总资产复合增长率20.27%,截至24年末,为1318.56亿元。资产结构以存货、固定资产为主。存货余额113.17亿元,产成品占比约44.52%,总体规模有所下滑,未看到大规模积累。固定资产余额871.09亿元,主要为房屋建筑物251.53亿元,尚需折旧20年;机械动力设备285.59亿元,尚需折旧约10年;冶金装备270.88亿元,尚需折旧约28年;在建工程32.66亿元,主要为首钢智新取向二期工程以及首钢智新高端热处理工程,建设进度超过95%,接近投产。

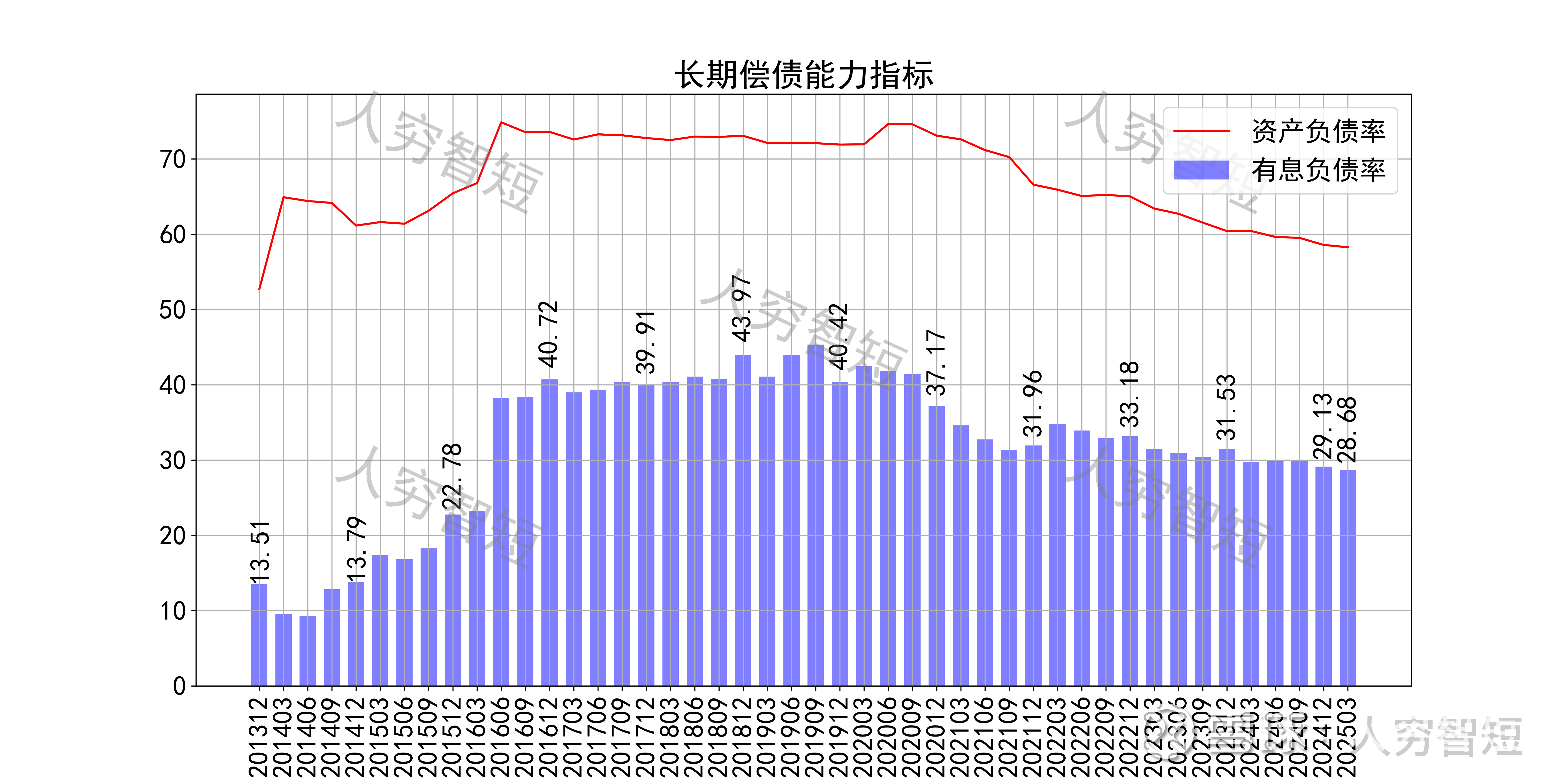

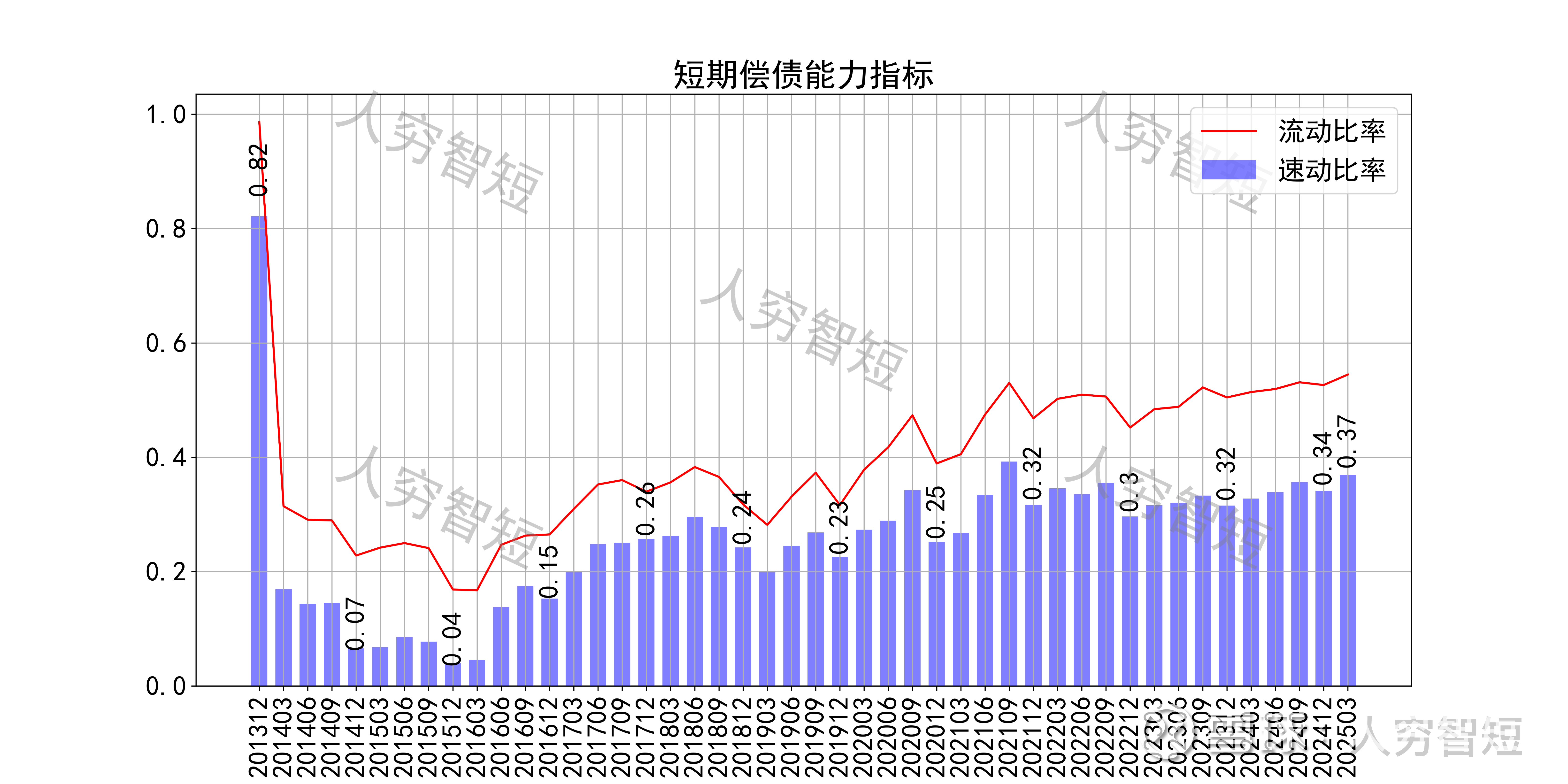

长期偿债指标中,资产负债率震荡走低,近年减少至59%左右,有息负债率约为28.68%,债务负担较重但有所减少,对供应链上、下游资金占用尚可。短期偿债指标中,流动比率、速动比率较弱但震荡走高,二者有一定差异,主要系存在一定存货规模所致,资产短期流动性弱。

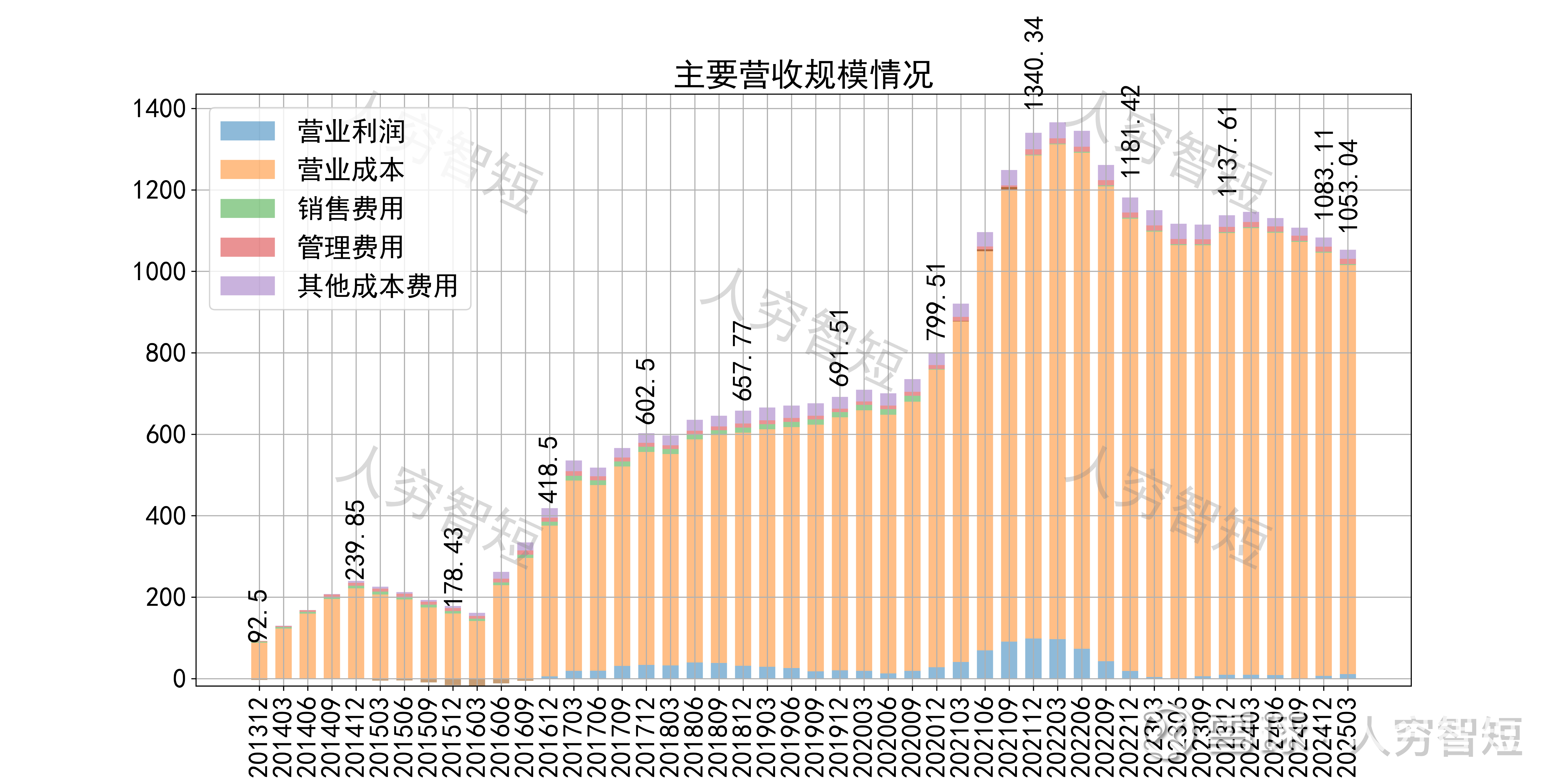

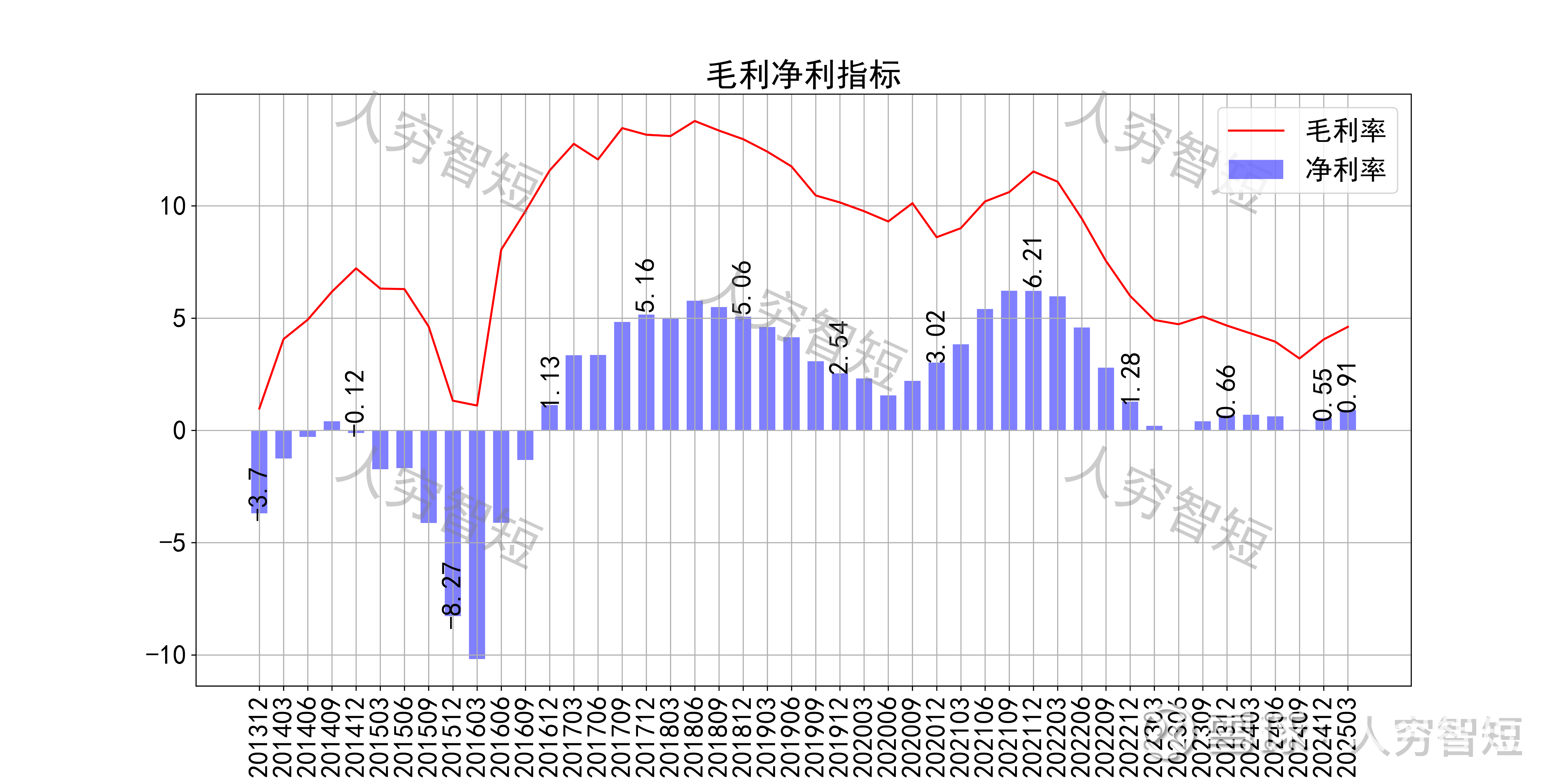

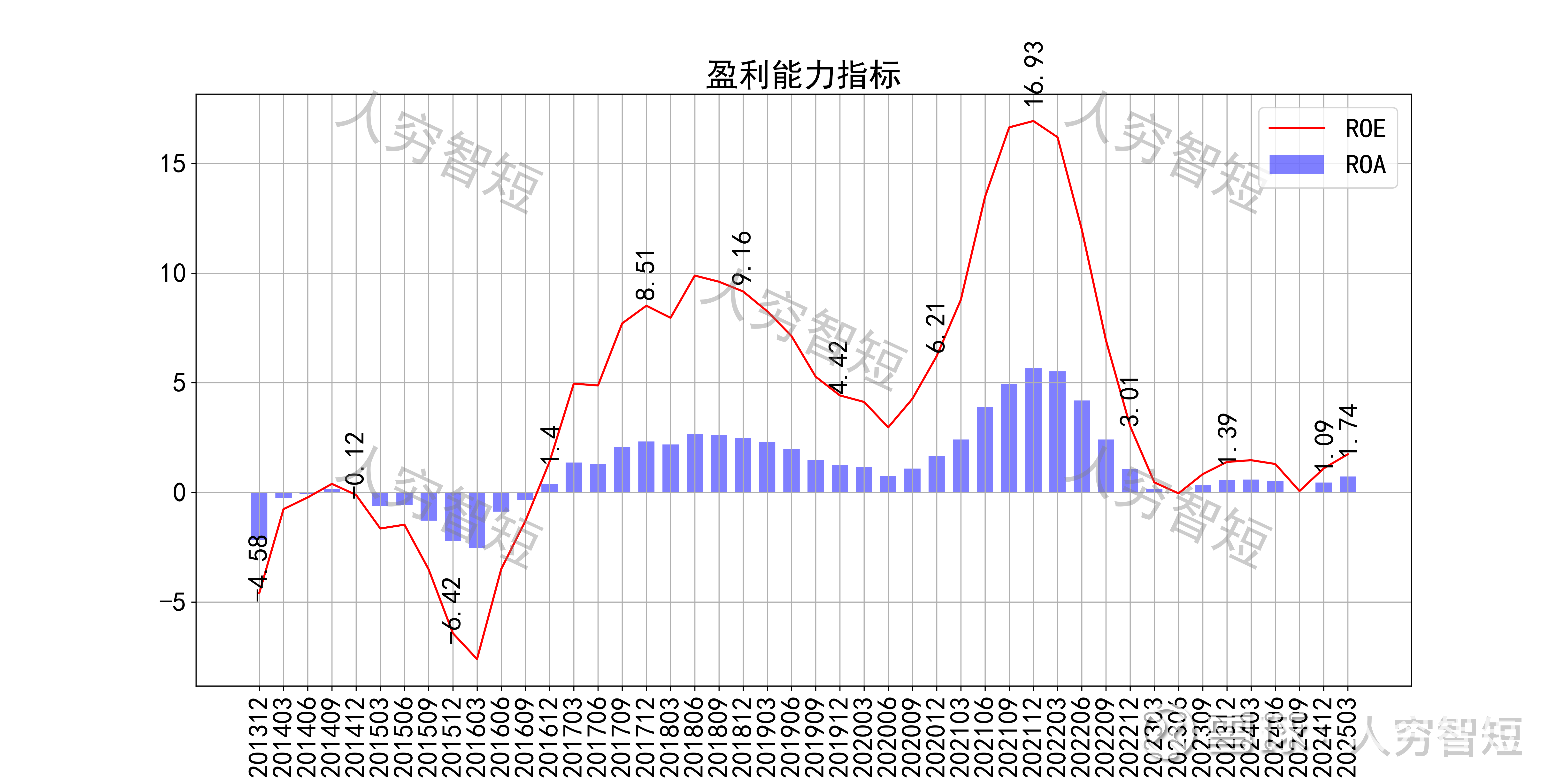

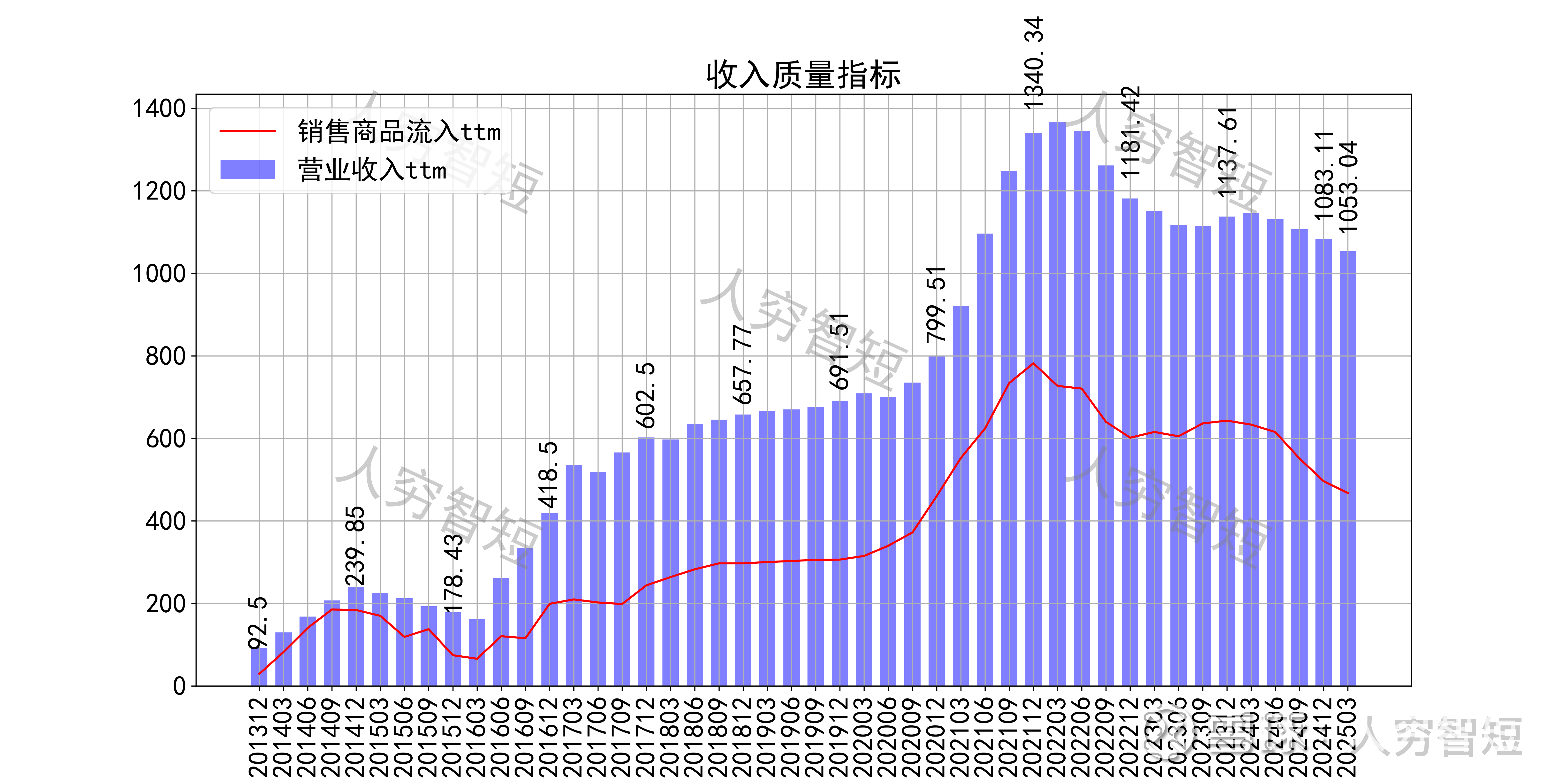

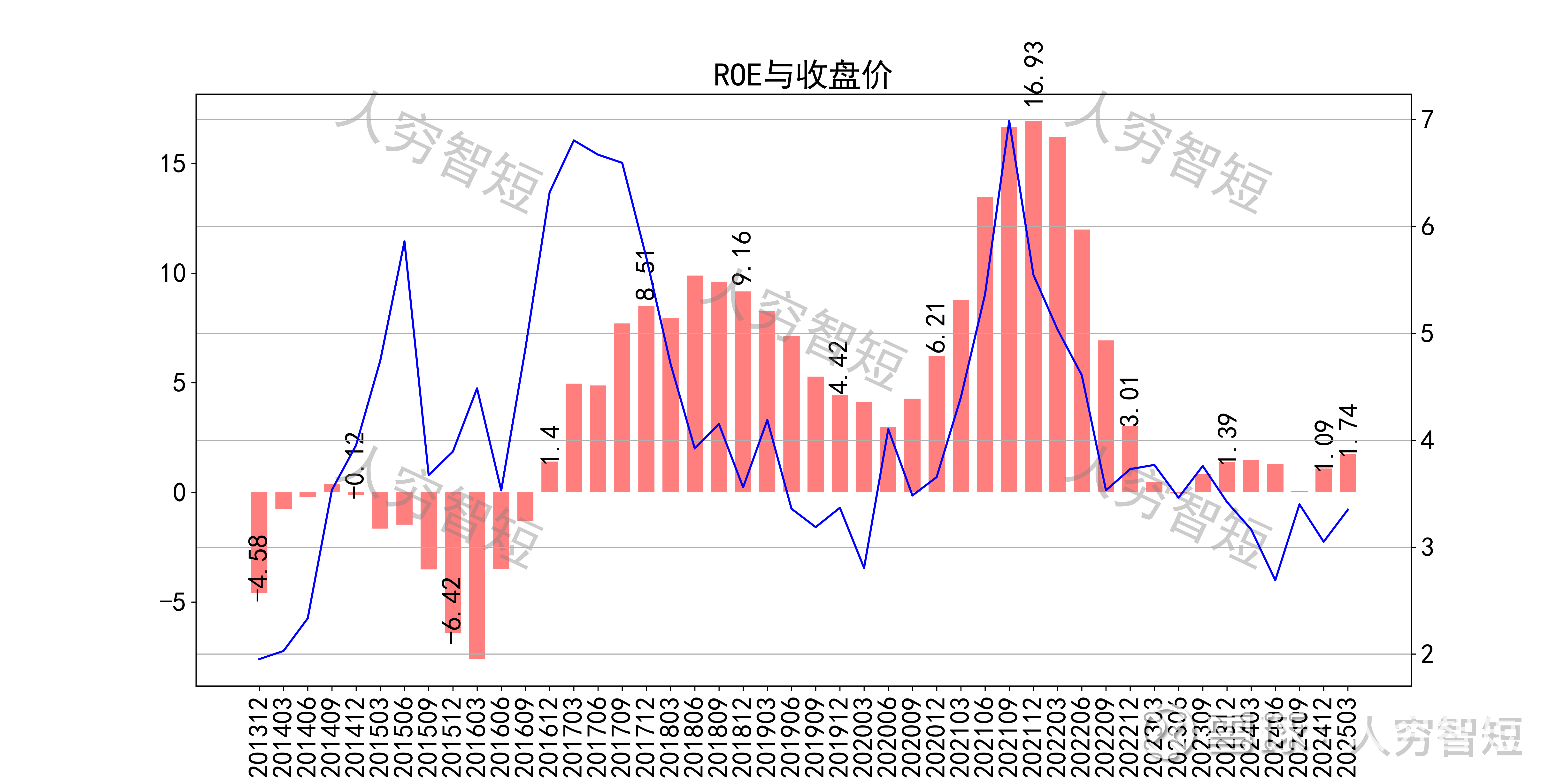

最近十年营收规模复合增长率约为23.55%,到24年末,TTM营业收入为1083.11亿元。成本费用端构成来看,营业成本占据主要地位,其中原材料占比约52.52%、燃料占比约22.03%、制造费用占比11.81%、折旧占比7.54%。整体毛利率大幅波动,近年来持续下滑,净利率同步波动,有一定企稳趋势。各项费用控制较差,管理费用、财务费用占比逐渐下滑,带动整体成本费用占比缓慢走低。盈利指标ROE、ROA显示,盈利能力持续下滑,盈亏平衡处大幅波动,最新ROE在1.74%左右。

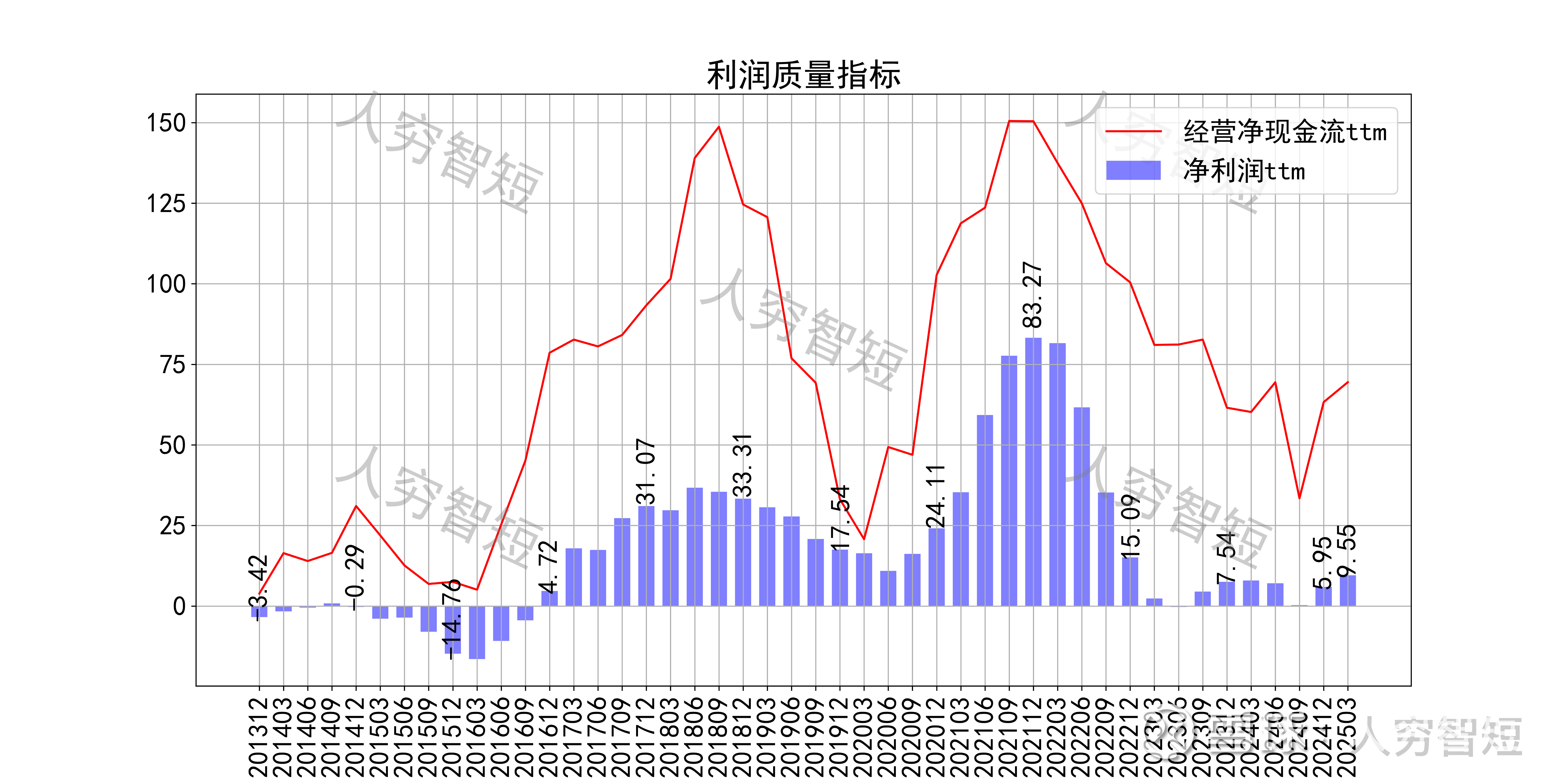

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,部分原因系大量使用票据融资所致;经营现金流波动较大,平均净额远高于净利润,差异主要源于各项资产折旧摊销(年约80亿元),以及应付项目变动。

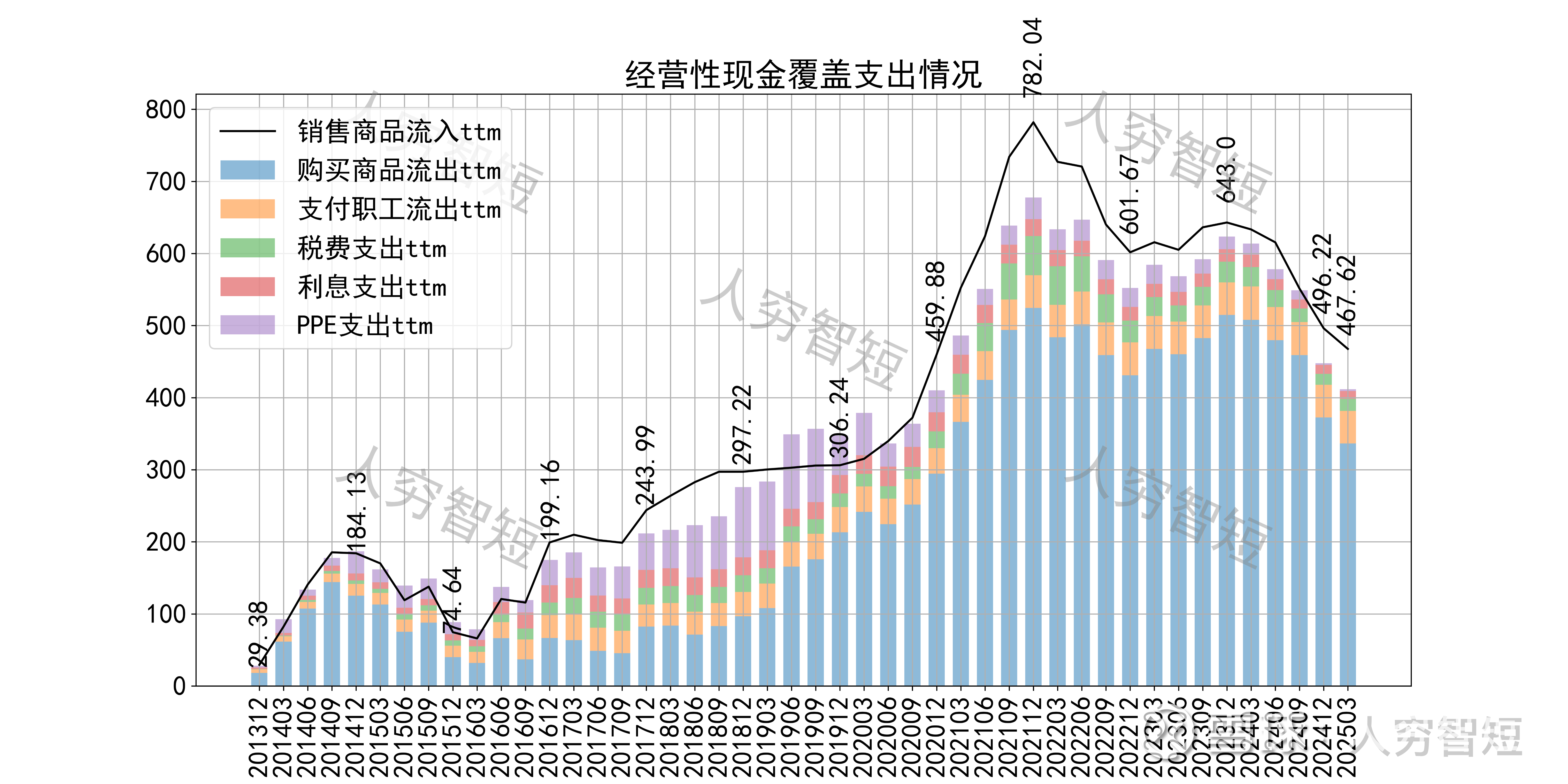

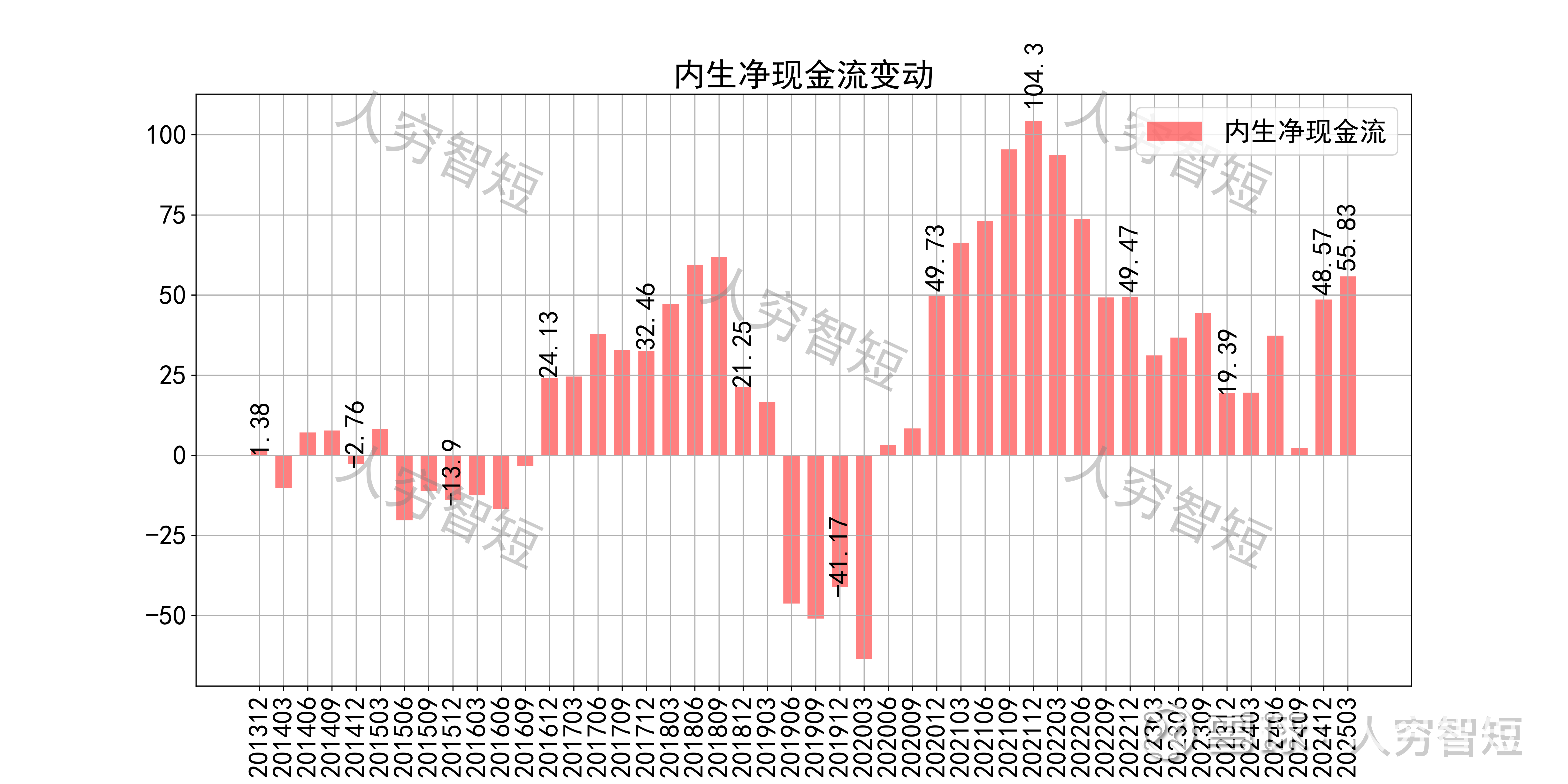

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来资本支出减少、成本支出下滑,现金流结余持续增加,目前处于历史较高水平。

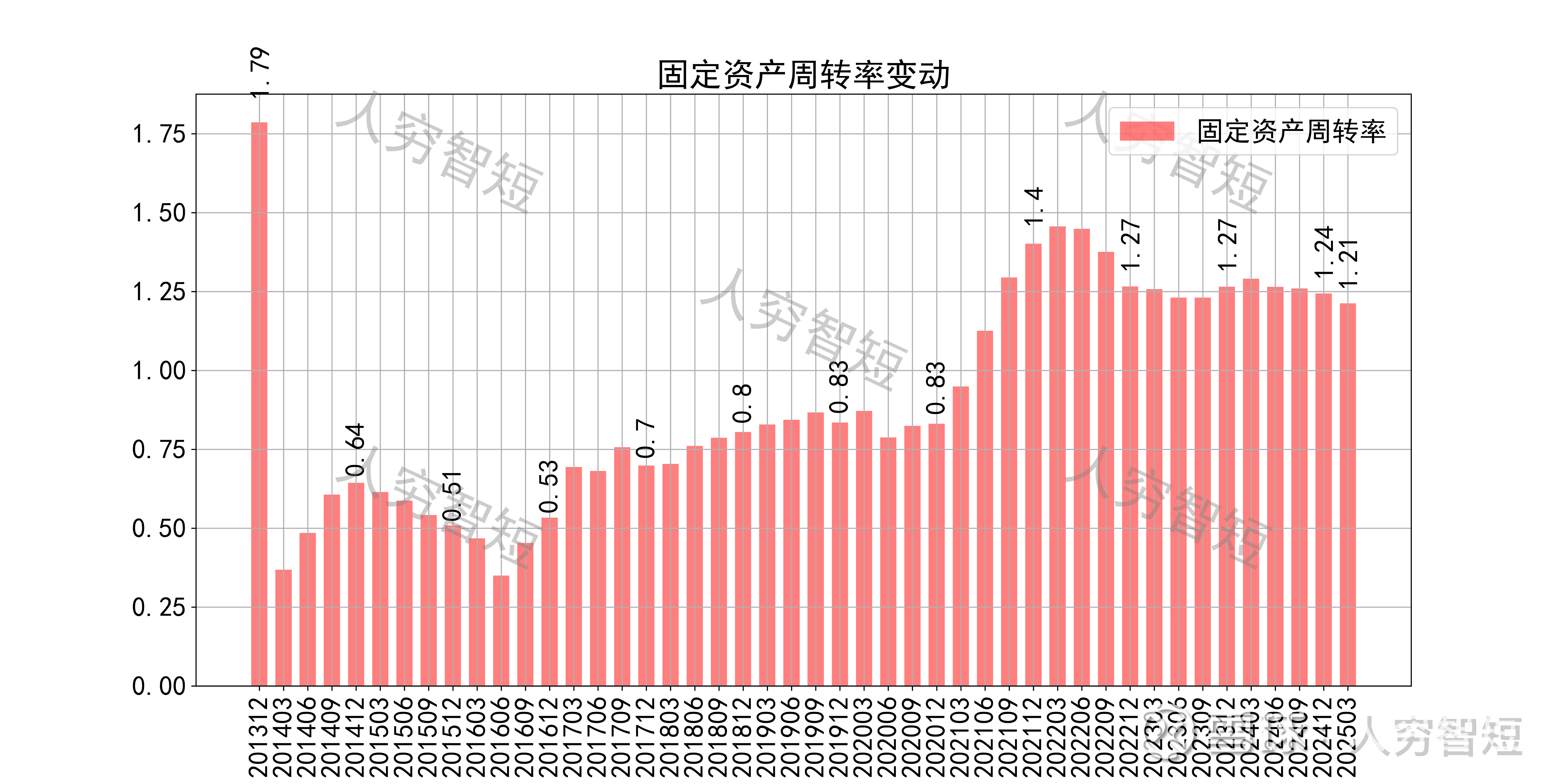

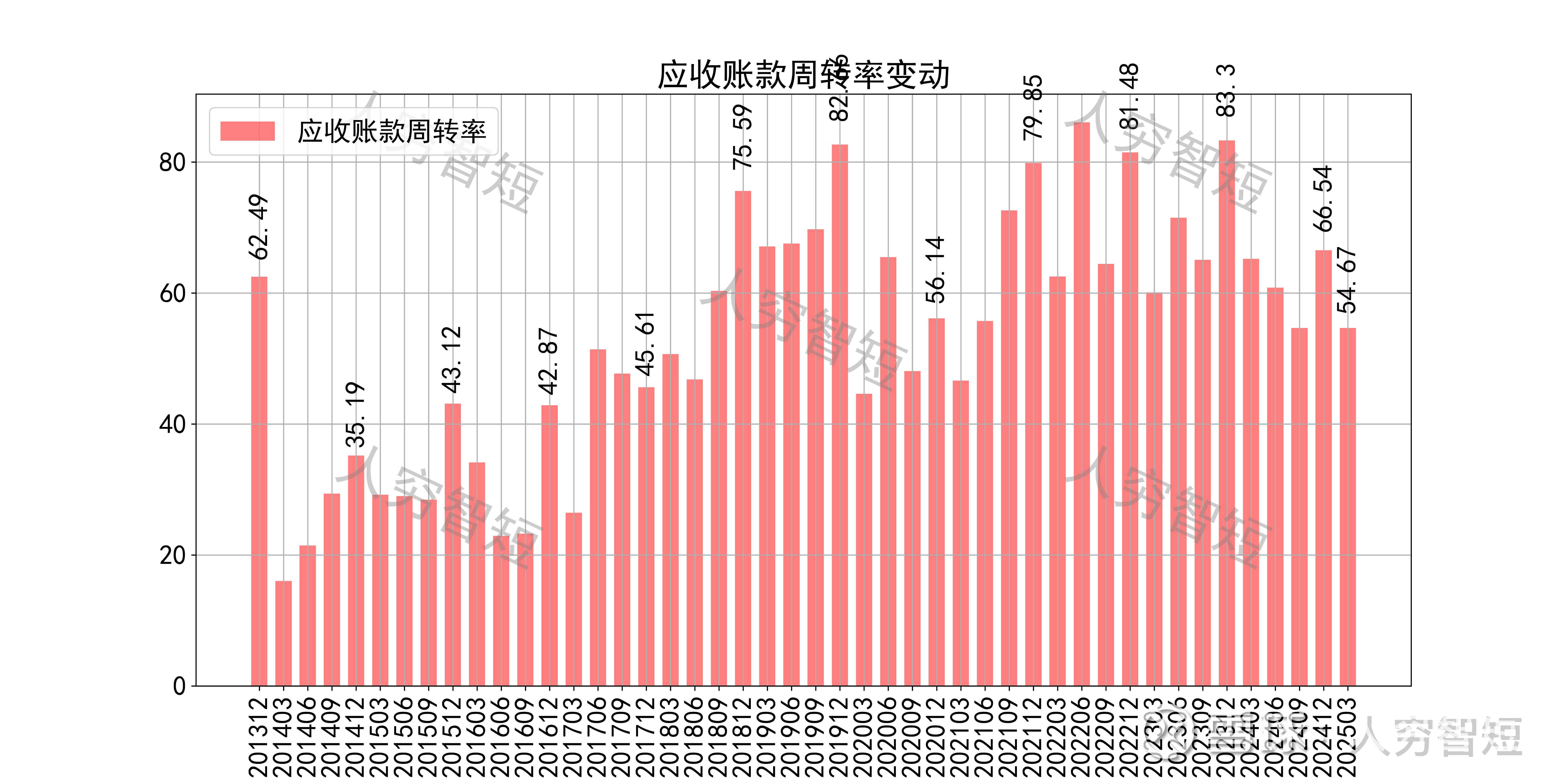

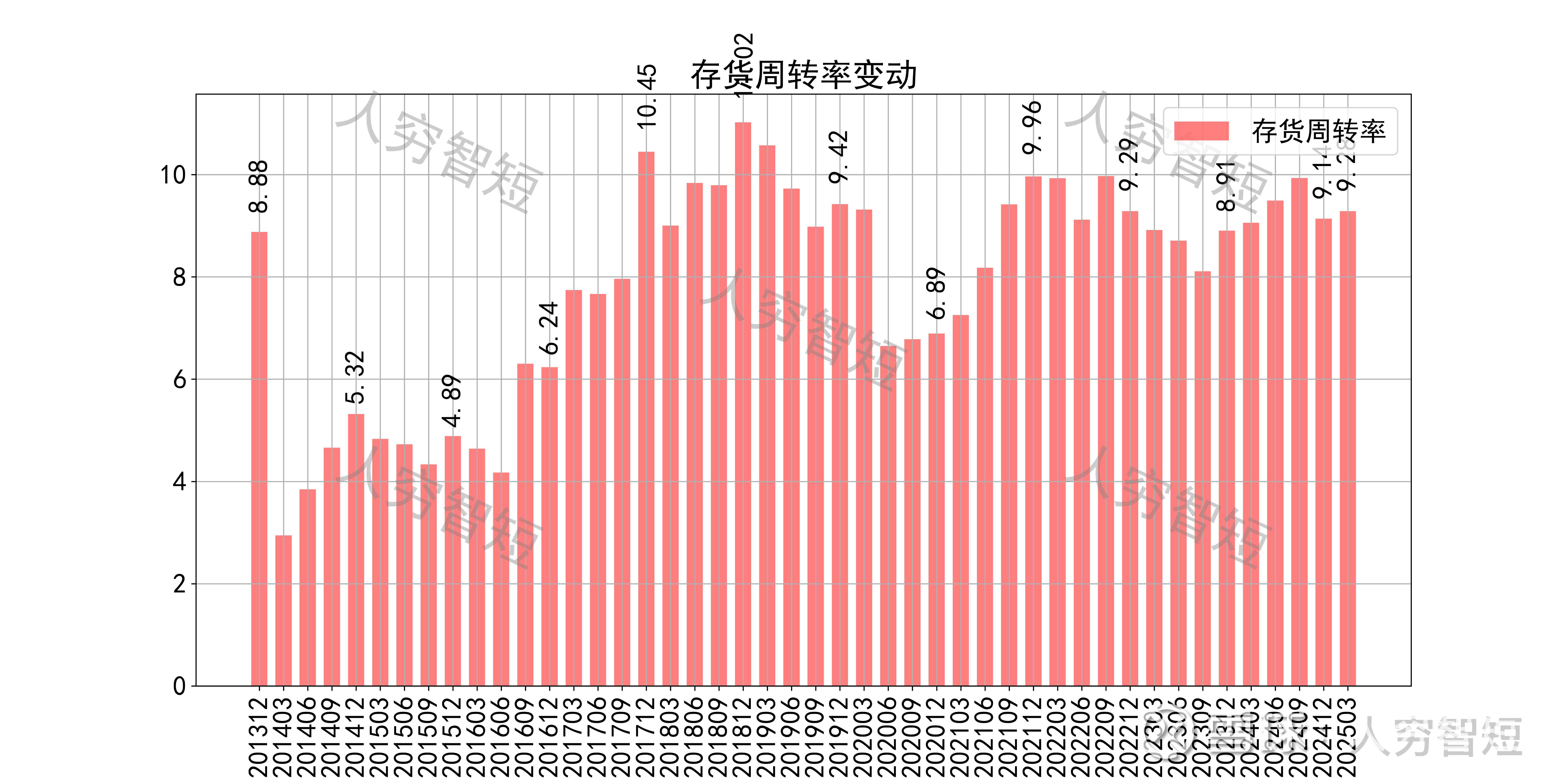

营运指标中固定资产周转率大幅走强,主要系固定资产持续折旧、在建工程尚未转固所致;应收账款规模较小,周转率表现较好,参考意义较低;存货周转率维持加高水平且波动走高,主要系存货规模持续走低所致。

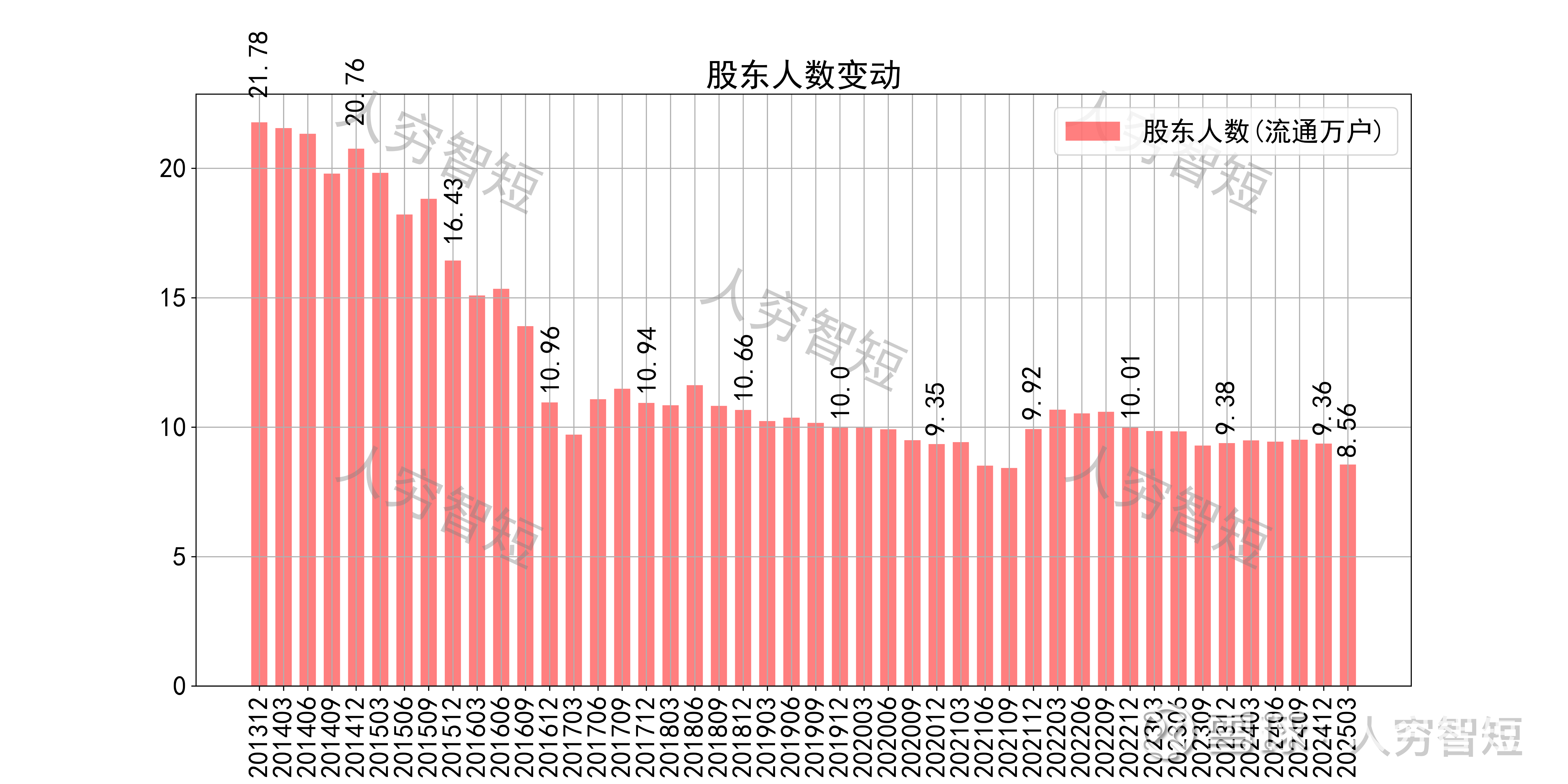

其他可能影响股价表现的因素中,前十大股东持股比例高位维持稳定,最新约86.27%;随着股价底部波动,股东户数持续减少,目前处于十年较低位置,约8.56万户;质押情况较为稳定,最新质押比例为0%。

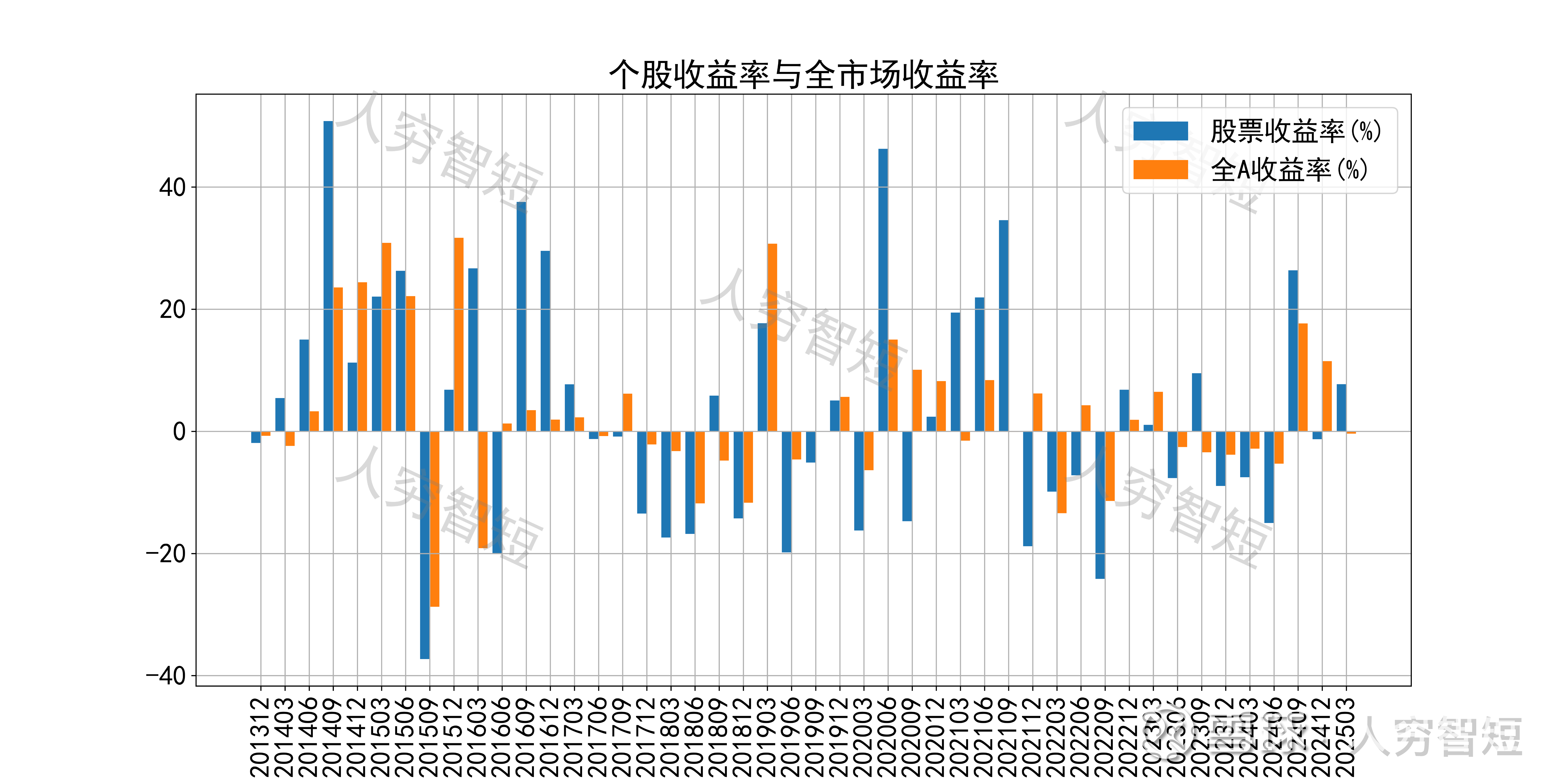

首钢股份历史收益表现较差,过去十年跑赢全A指数的概率为39.13%,未来或将有所表现;股价表现与ROE关联度较高,约为42.81%。

总结:

1. 公司产品以高附加值为主,销量、收入相对稳定,随着高端产业发展预计有一定提升空间;原材料可依托于集团秘鲁铁矿、马城铁矿,有较高保障,利润具有一定调整空间;

2. 毛利大幅波动,净利、ROE等指标同步波动,最近几期有所企稳;盈利指标与钢铁行业一致,盈利质量约等于于行业水平,与固定资产折旧水平较高有关;

3. 资产端以固定资产为主,流动性水平低于行业水平,资产质量尚可;公司债务负担较重,有一定利息支出压力,资产负债率与行业水准一致。

4. 现金流结余随资本支出减少、成本支出下降有所下滑,近几年处于较高水平。