初步回暖:司尔特

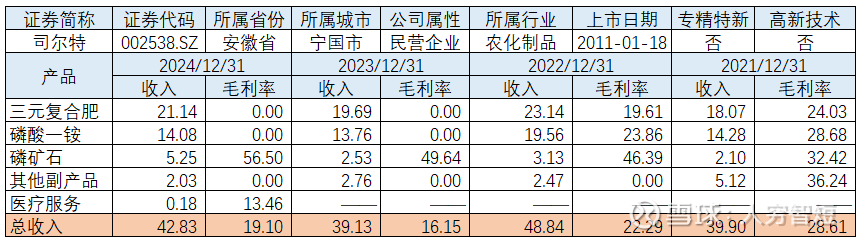

司尔特拥有安徽宁国、宣州、亳州化肥生产基地与宣州马尾山硫铁矿山、贵州开阳磷矿山,是安徽省最大的高浓度磷复肥生产和出口基地之一,现主要产品包括各类磷复肥、专用测土配方肥、生物有机肥料及新型肥料等八大系列、300+产品。公司有三元复合肥、磷酸一铵产能225万吨,硫酸产能(内部使用)115万吨,磷酸产能(内部使用)45万吨;2024年度三元复合肥对外销售86.27万吨,当期产能利用率62.82%;磷酸一铵对外销售46.91万吨,较去年同期下降6.89%。拥有明泥湾4.5602平方公里磷矿采矿权和永温磷矿8.305平方公里的采矿权,采矿规模80万吨/年,磷矿综合品位均达30%以上,2024年度磷矿石销售量为74.1万吨,较去年同期下降2.04%,当期产能利用率92.97%;在建产能为永温磷矿300万吨产能。马尾山硫铁矿拥有硫铁矿、高岭土矿年许可生产规模38万吨,2024年度销量为10.29万吨,包含硫铁矿、铅精矿、锌精矿。

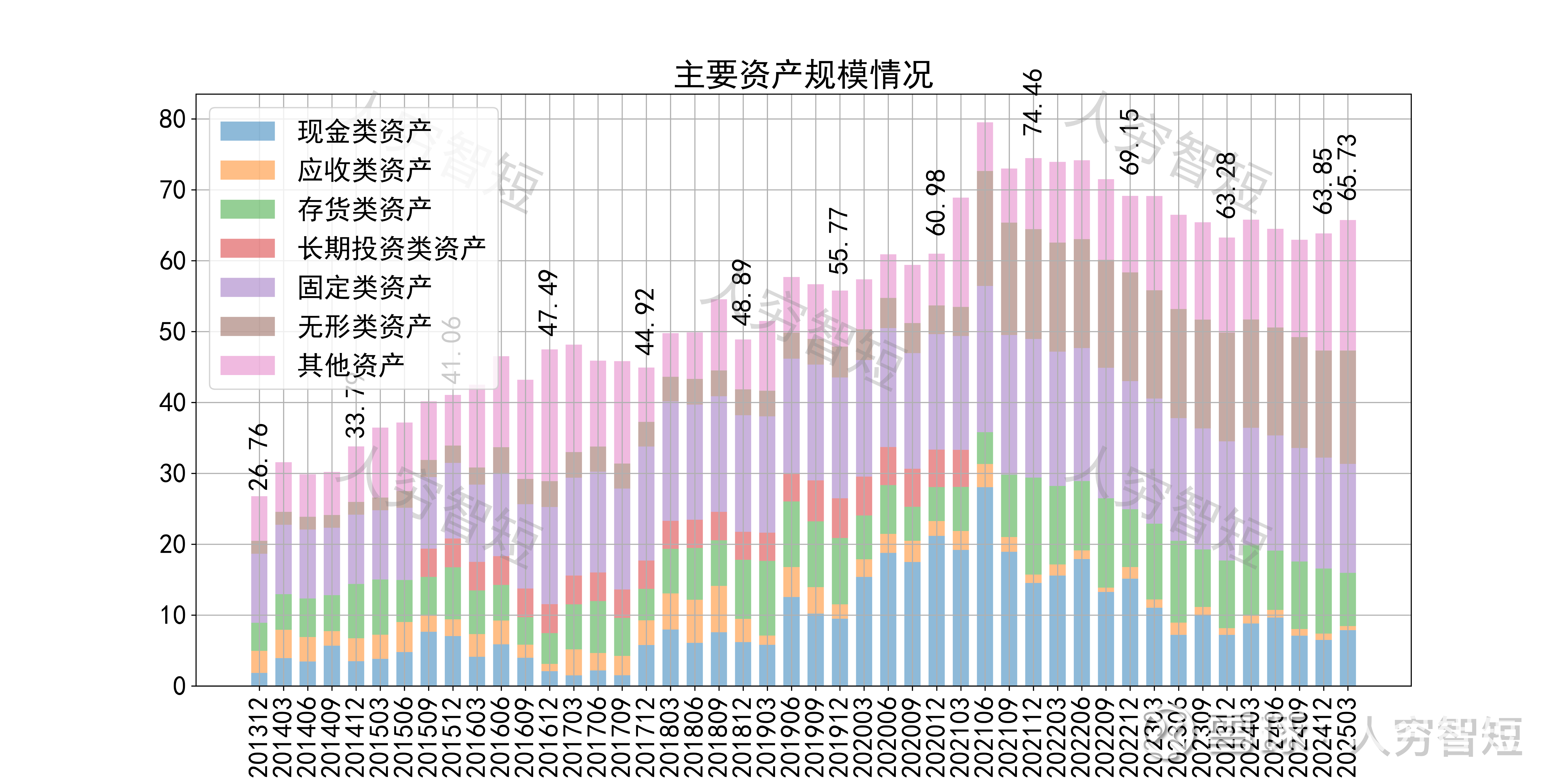

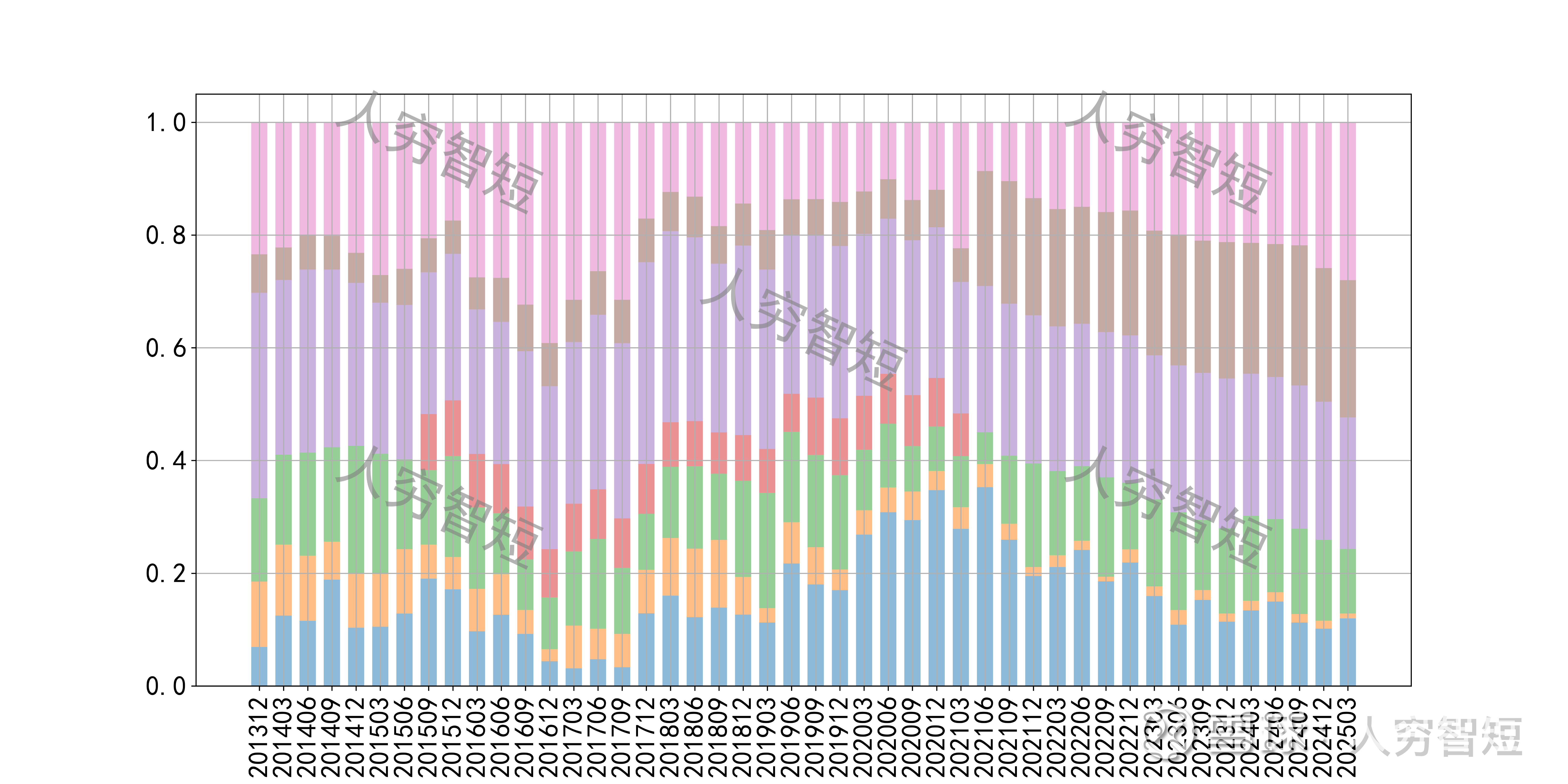

公司最近十年总资产复合增长率8.13%,截至24年末,为63.85亿元。资产结构以现金类资产、存货、固定资产、无形资产、其他资产为主。存货余额9.16亿元,其中原材料在占比57%、产成品占比43%,未看到存货的大规模积累,总体结构健康。固定资产余额14.44亿元,主要为房屋建筑物12.12亿元,尚需折旧11年;机器设备1.99亿元,尚需折旧约4年;在建工程1.20亿元,主要为磷矿开采工程以及贵州新能源项目等。无形资产余额12.04亿元,主要为采矿权9.88亿元以及土地使用权2.05亿元。其他资产主要为一年期以上的定期存款5.30亿元、预付款3.8亿元等。

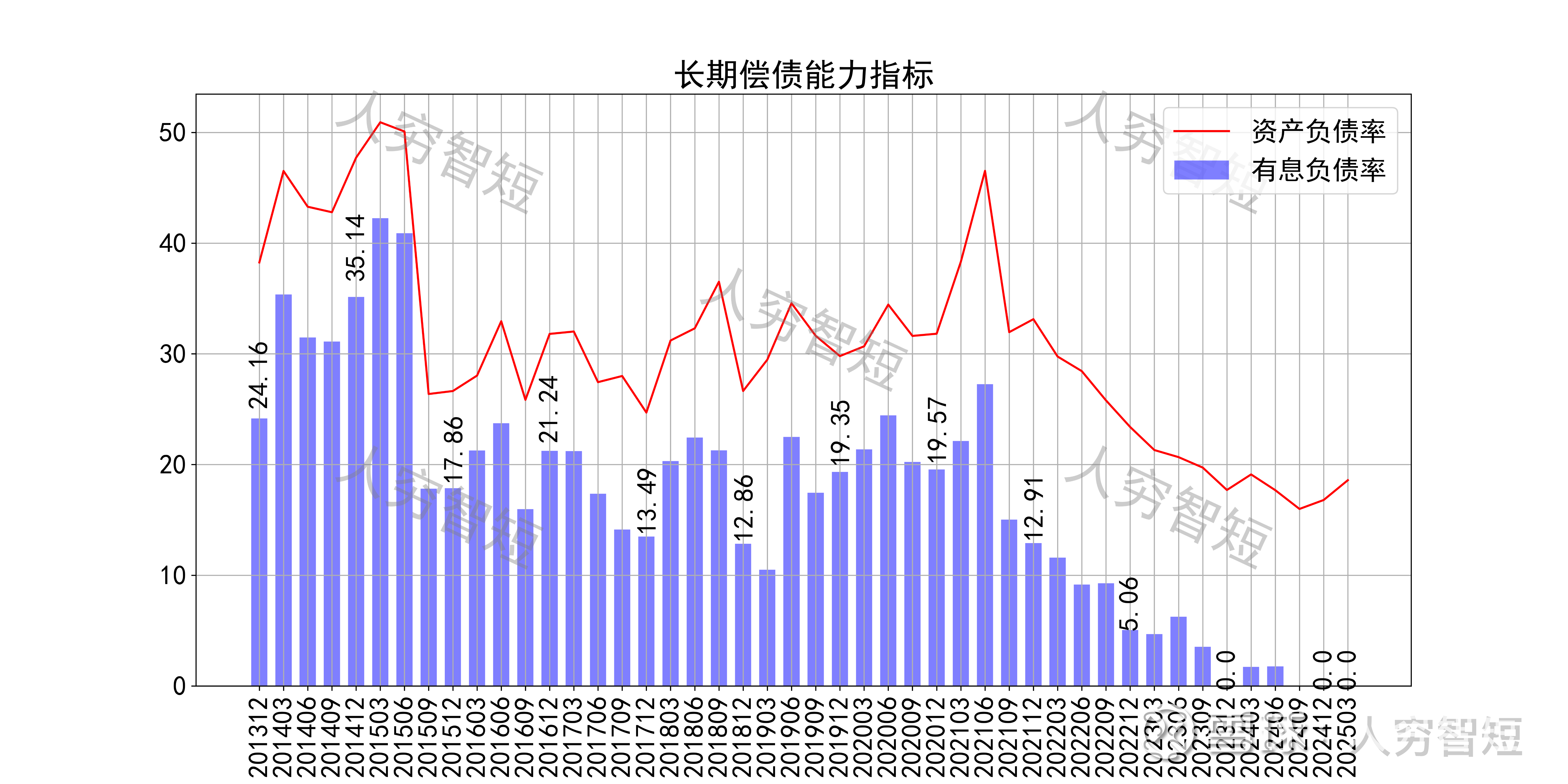

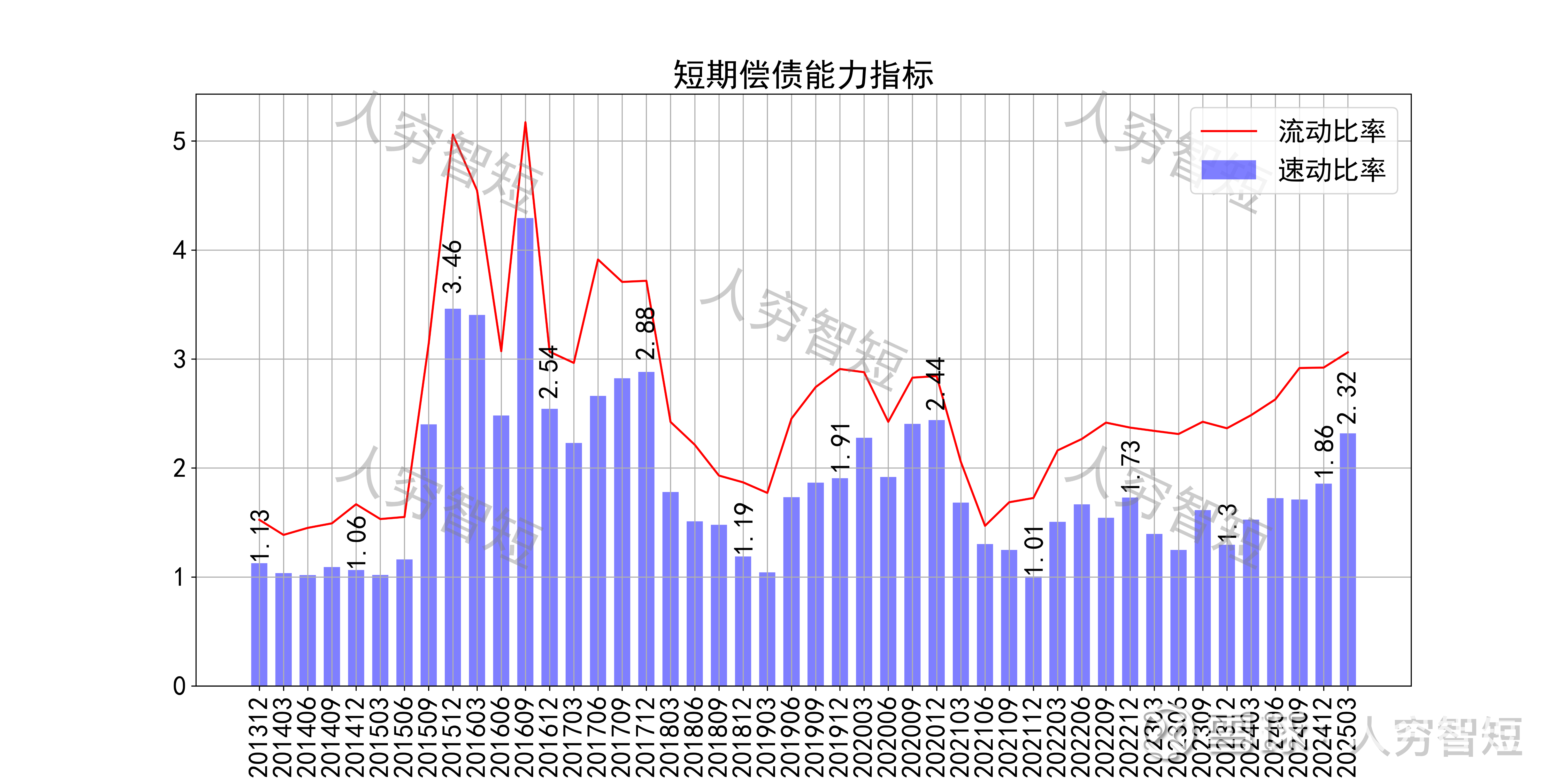

长期偿债指标中,资产负债率震荡走低,近年减少至20%左右,有息负债率为0,无债务负担,但对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率较强且震荡走高,二者有一定差异,主要系存货有一定规模所致,资产短期流动性强。

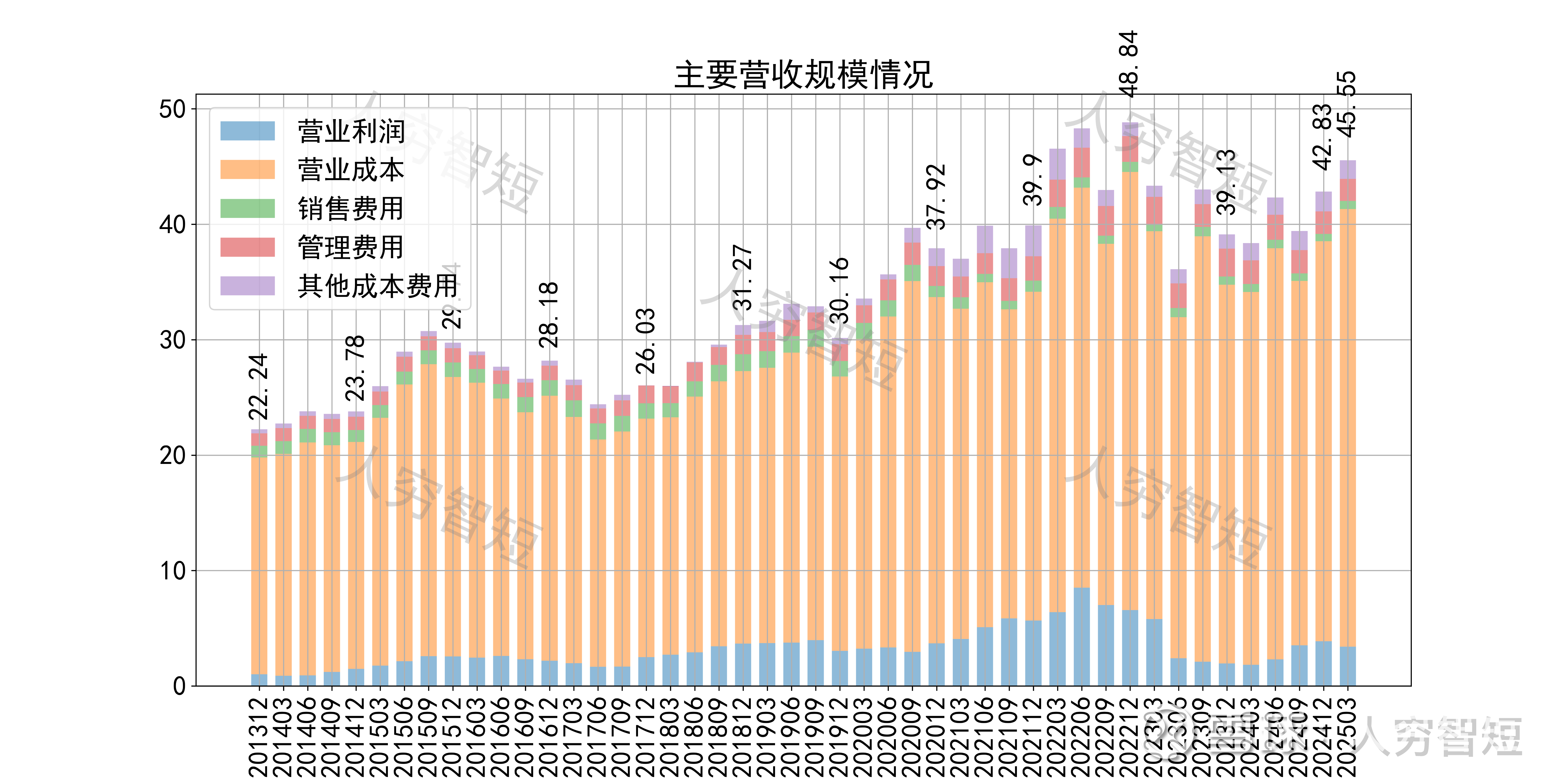

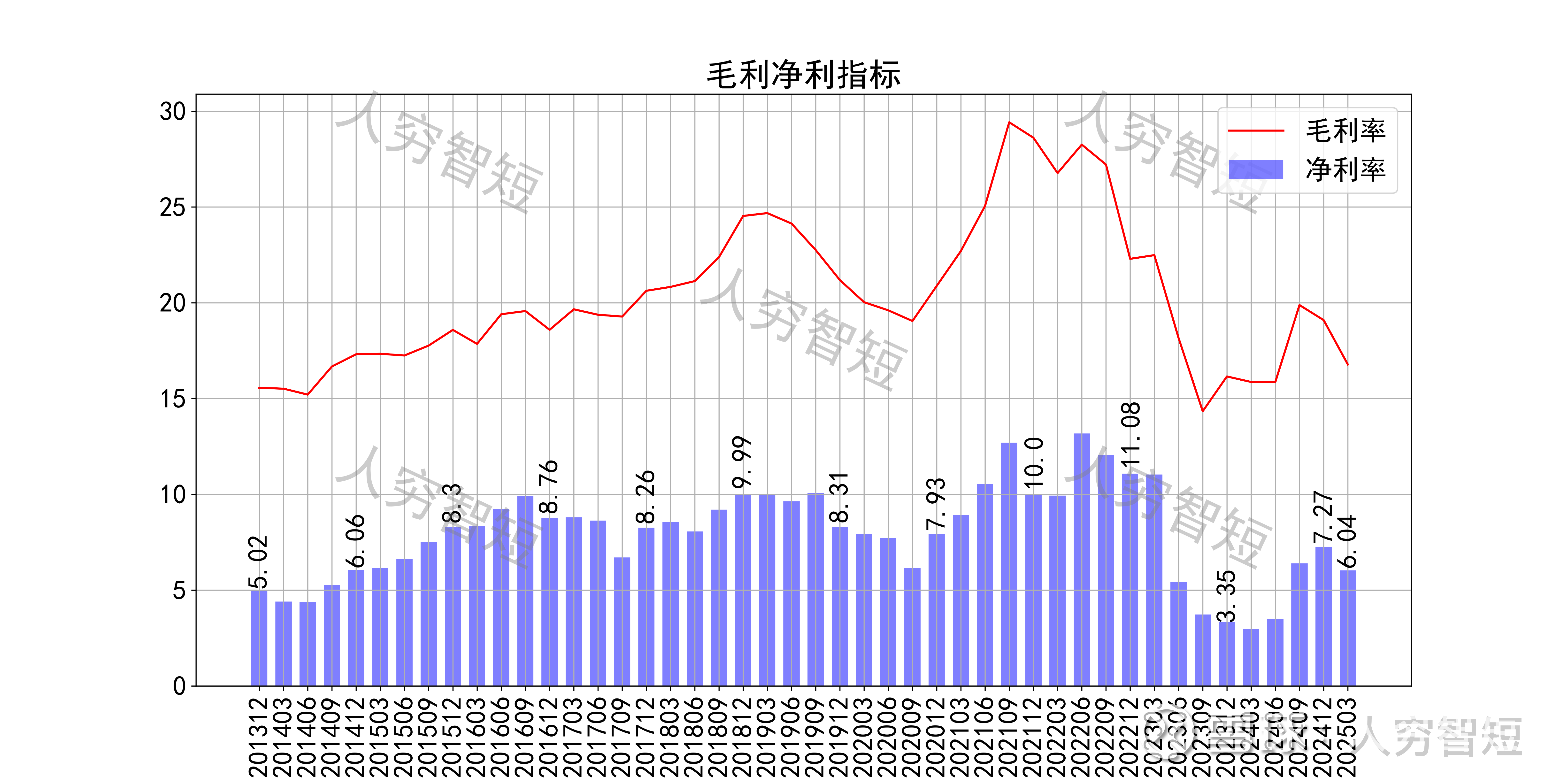

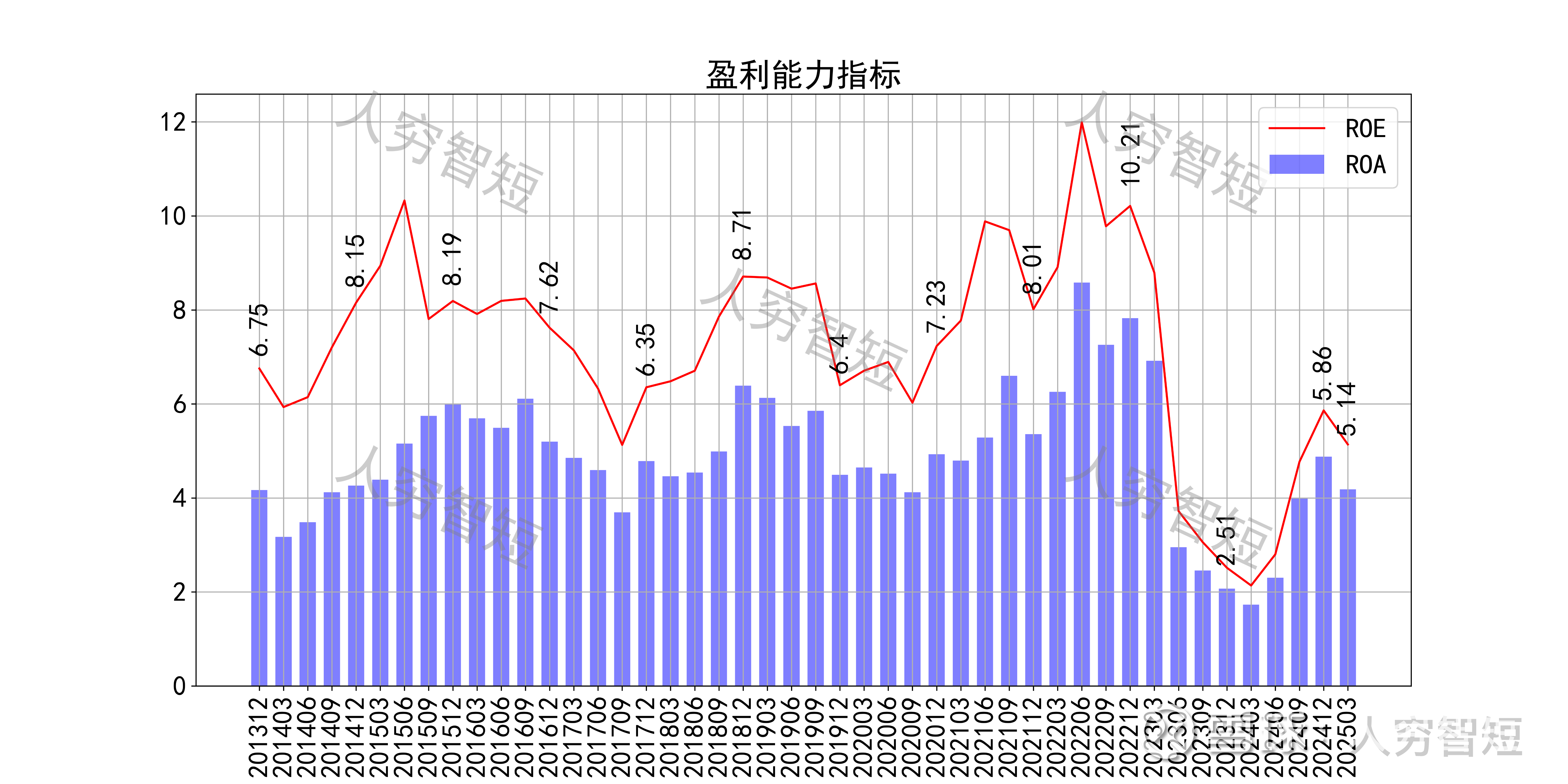

最近十年营收规模复合增长率约为6.43%,到24年末,TTM营业收入为42.83亿元。成本费用端构成来看,营业成本占据主要地位,主要为对外采购的磷矿、氯化钾以及尿素等。整体毛利率大幅波动,近年来有所走低,净利率同步波动,处于历史较低状态。各项费用控制尚可,销售、管理费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自高位有所下滑,最新ROE在5.14%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入,主要差异源于应收款融资;经营现金流波动较大,平均净额约等于净利润,几乎无差异。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来收入端有所好转,现金流结余持续增长,目前自盈亏平衡持续向好。

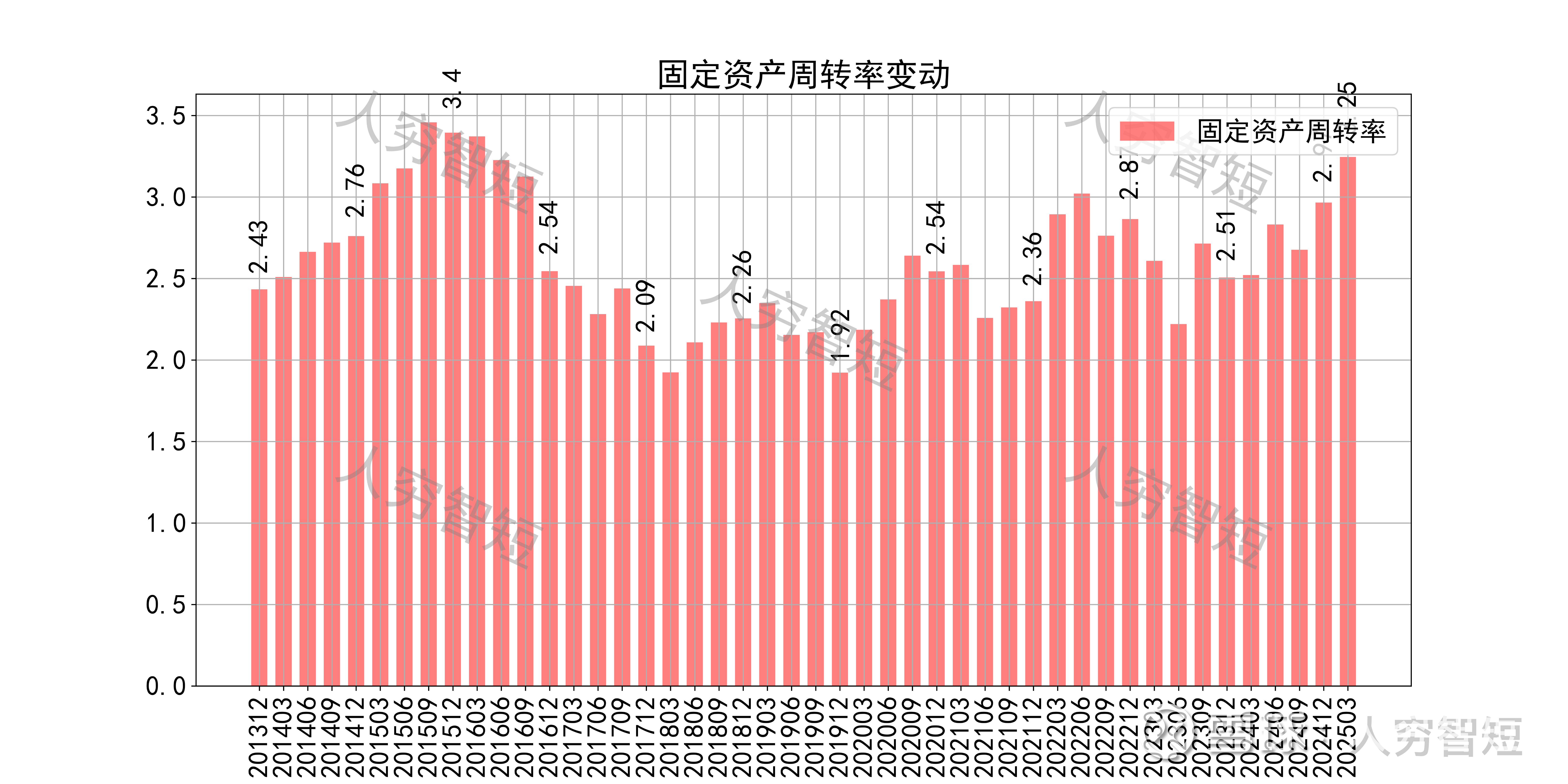

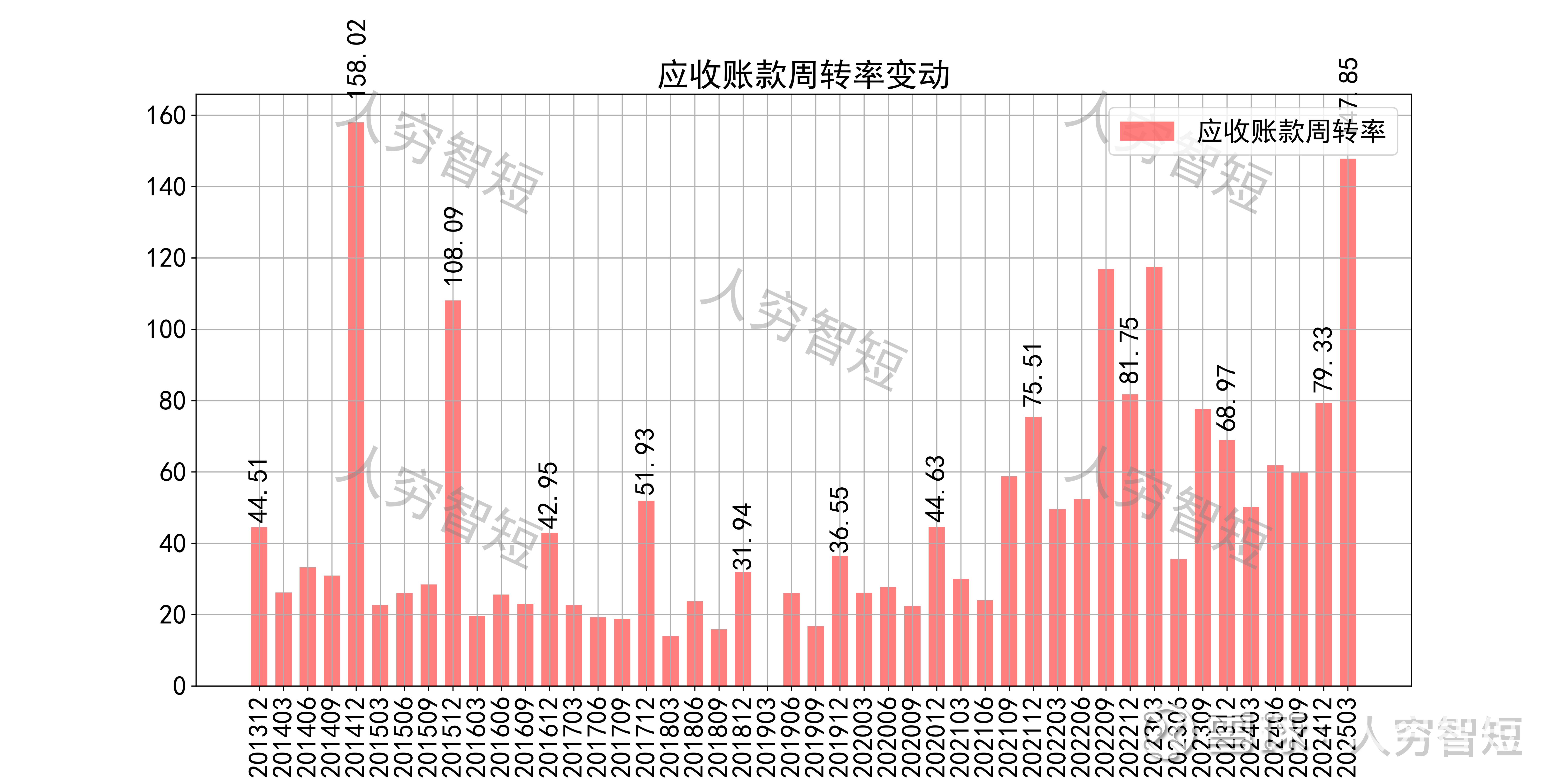

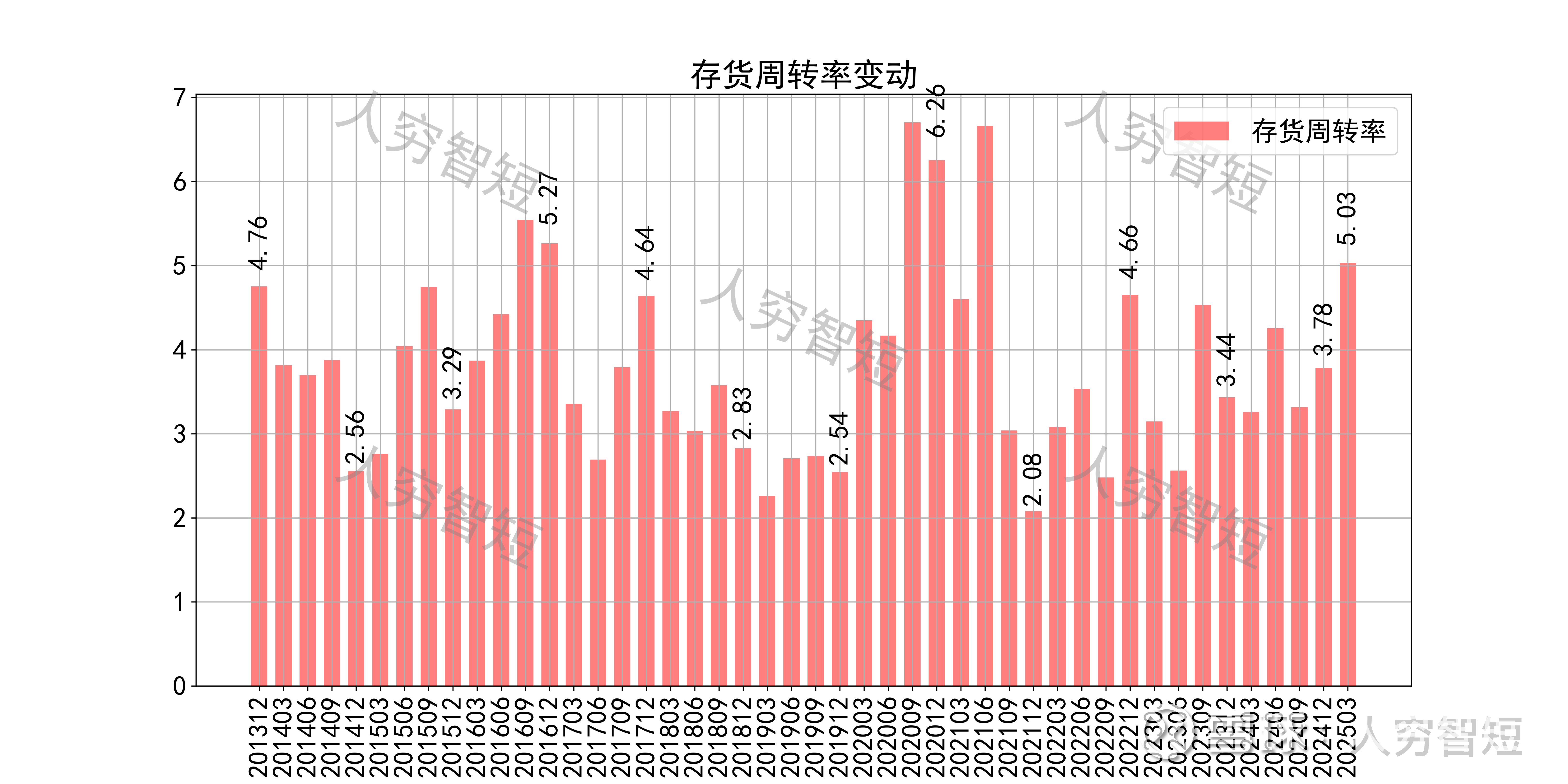

营运指标中固定资产周转率震荡走高,主要系固定资产持续折旧、业务规模有所恢复所致;应收账款周转率震荡走强,长期表现较好、可参考性低,主要系应收规模偏小所致;存货周转率缓慢走高,主要系存货规模维持一定水平、业务规模持续走高所致。

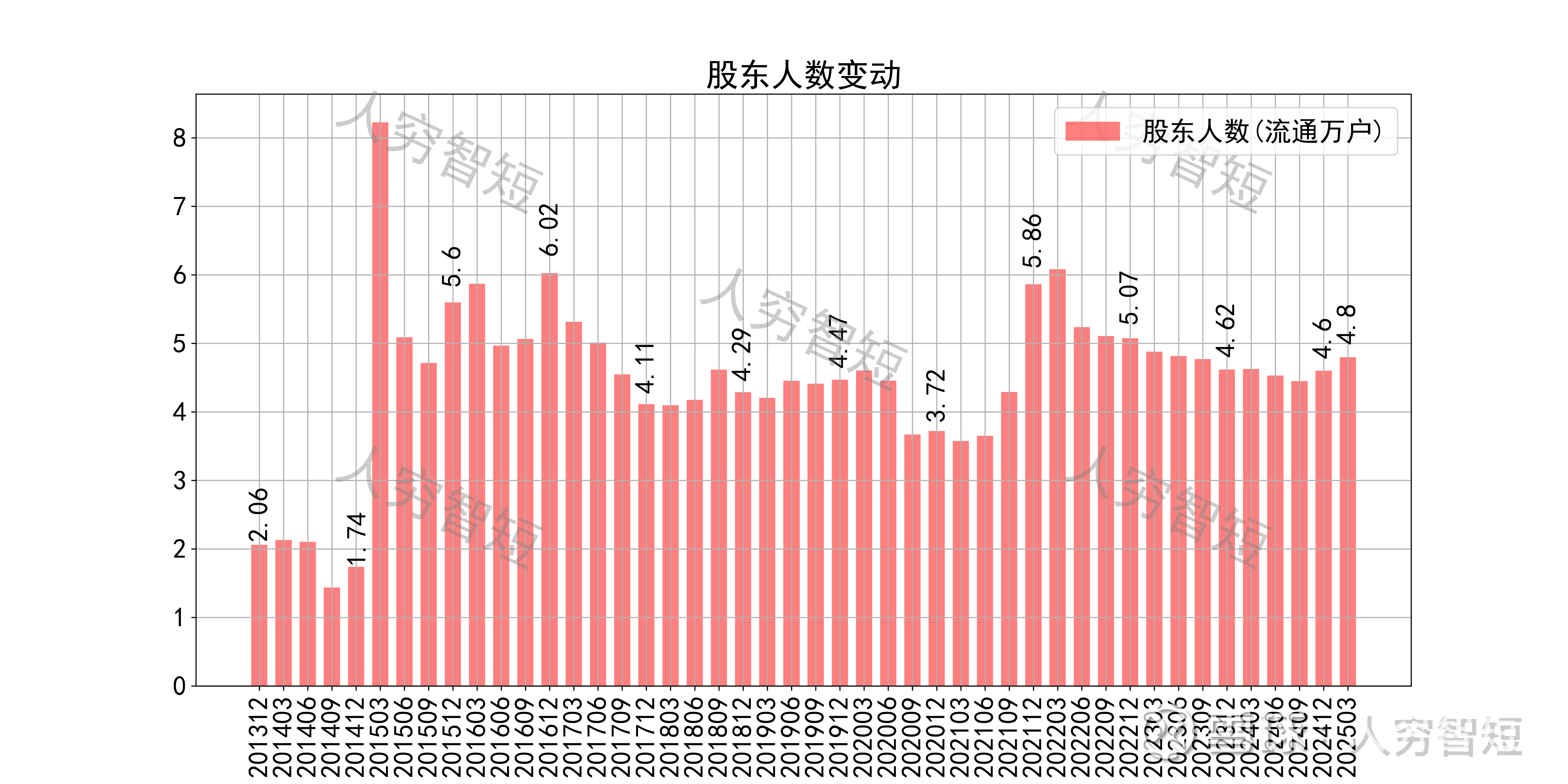

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约36.58%;尽管股价长期底部波动,股东户数大幅震荡,目前处于十年中等位置,约4.8万户;质押情况表现较差,最新质押比例为21.03%。

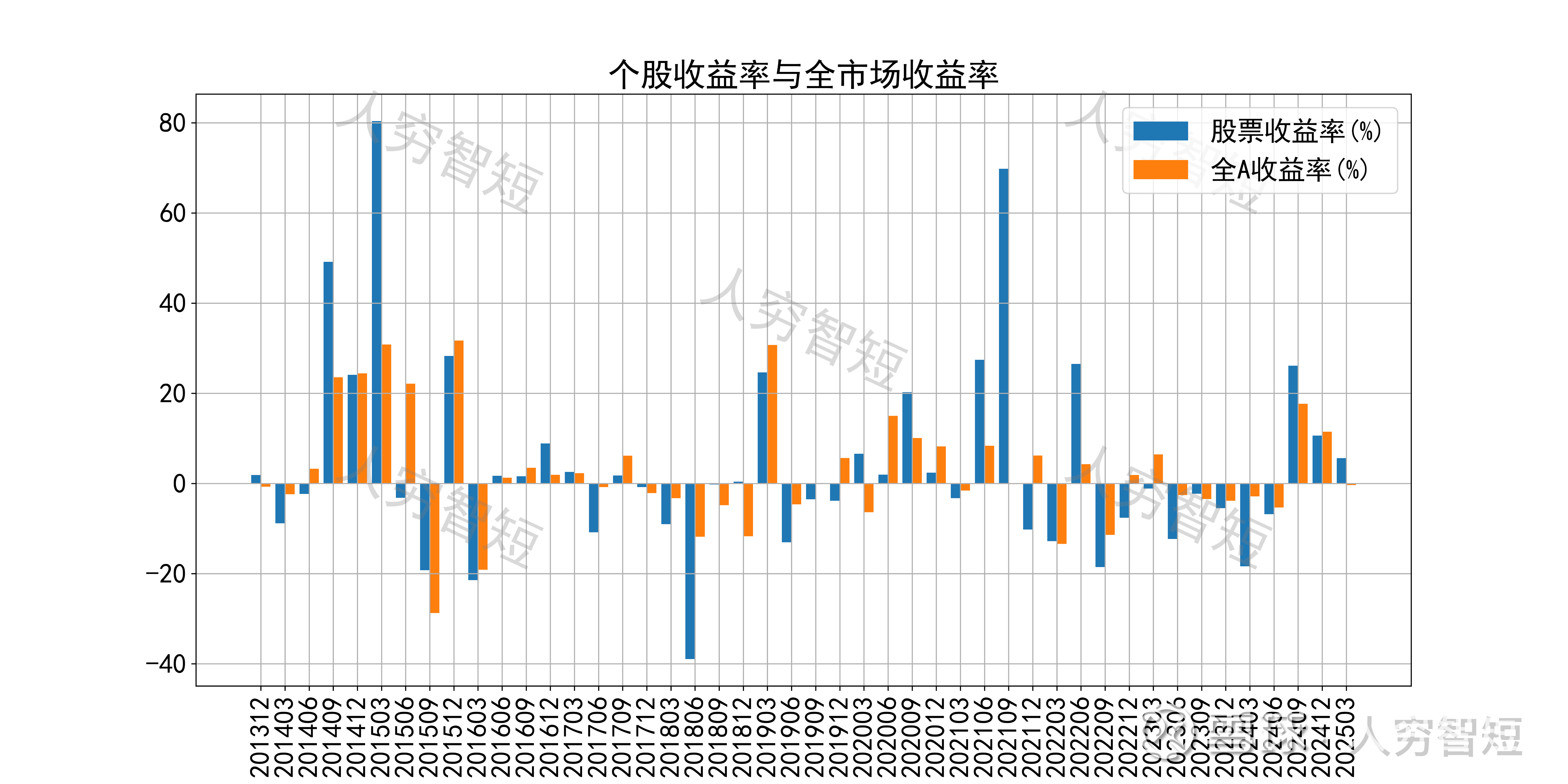

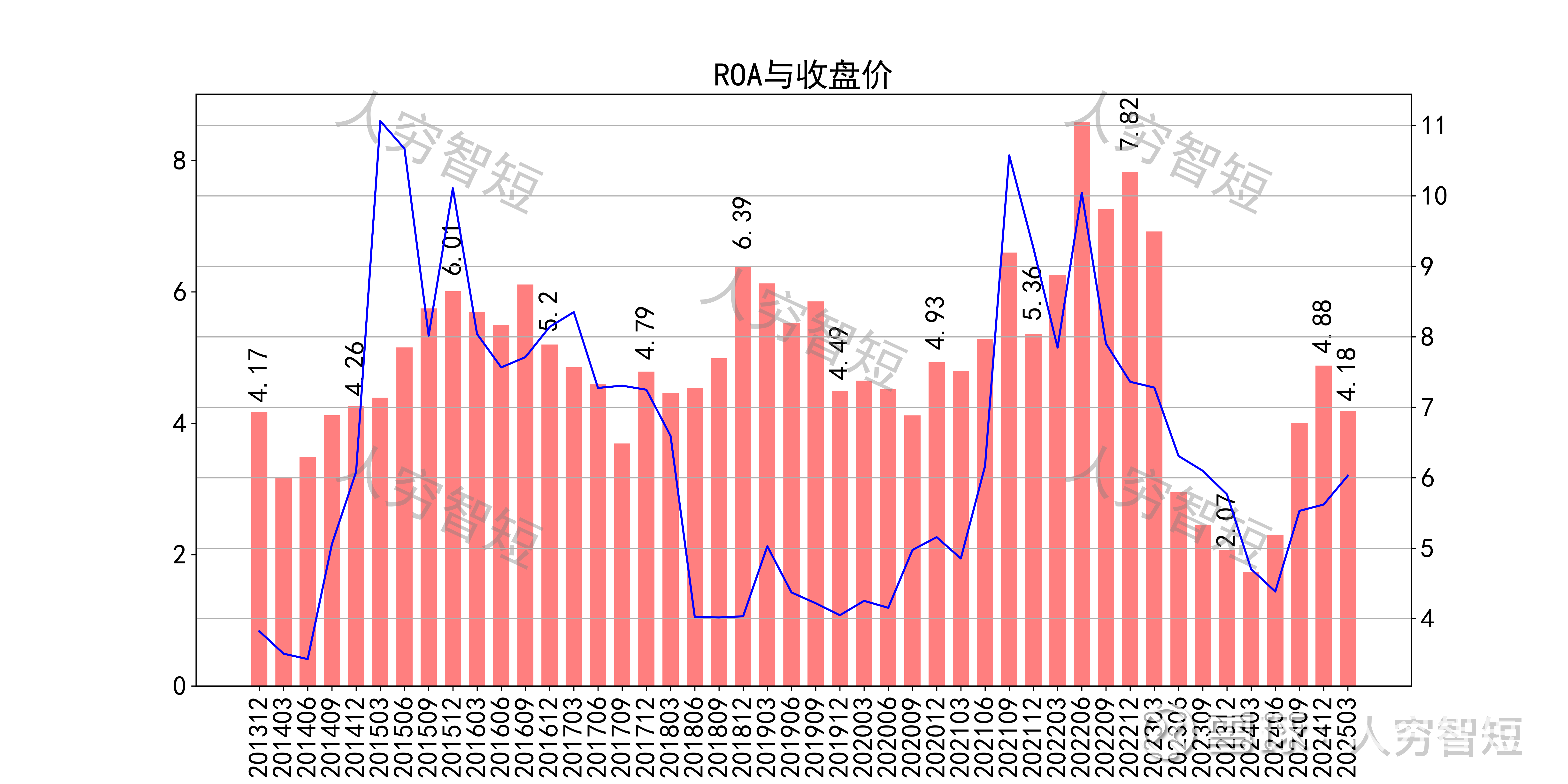

司尔特历史收益表现较差,过去十年跑赢全A指数的概率为41.30%,未来或将有所表现;股价表现与ROA关联度较高,约为44.89%。

总结:

1. 复合肥行业产能5000万吨,相对稳定,未看到大规模扩产,磷酸一铵产能约1900万吨,产能利用率偏低;公司产能占有一定水平,且磷矿有一定的自给水平,对原材料成本波动有一定抗性;

2. 毛利自高位区间下滑,净利、ROE等指标同步波动,最近几年持续弱化,或处于周期底部;盈利指标强于化工行业,盈利质量略低于行业水平,与固定资产规模较小、折旧金额较低有关;

3. 资产端各项资产相对分散,流动性水平高于行业水平,资产质量较高;有一定规模的在建工程较多,磷矿新增产能释放后将增厚受益;公司无债务负担,资产负债率远低于行业水准。

4. 现金流结余随收入回暖有所增加,短期内继续随行业周期波动。