刚需服饰:健盛集团

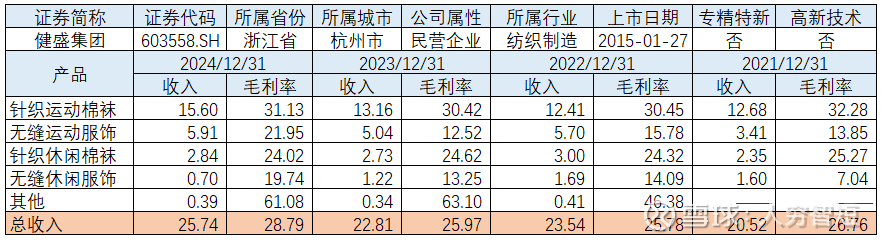

健盛集团主要业务为针织运动服饰的生产制造,主要生产产品为棉袜和无缝服饰,目前主要经营模式为以ODM、OEM的方式为世界知名品牌商和零售商自有品牌提供专业服务,与UNIQLO、PUMA、DECATHLON、UNDERARMOUR、BOMBAS、GAP、BONDS、ADIDAS等全球知名品牌建立了长期稳定的合作关系。2024年棉袜产量3.82亿双、无缝服饰产量3411万件,其中境外占比超过86%,暂未看到产能及利用率数据。

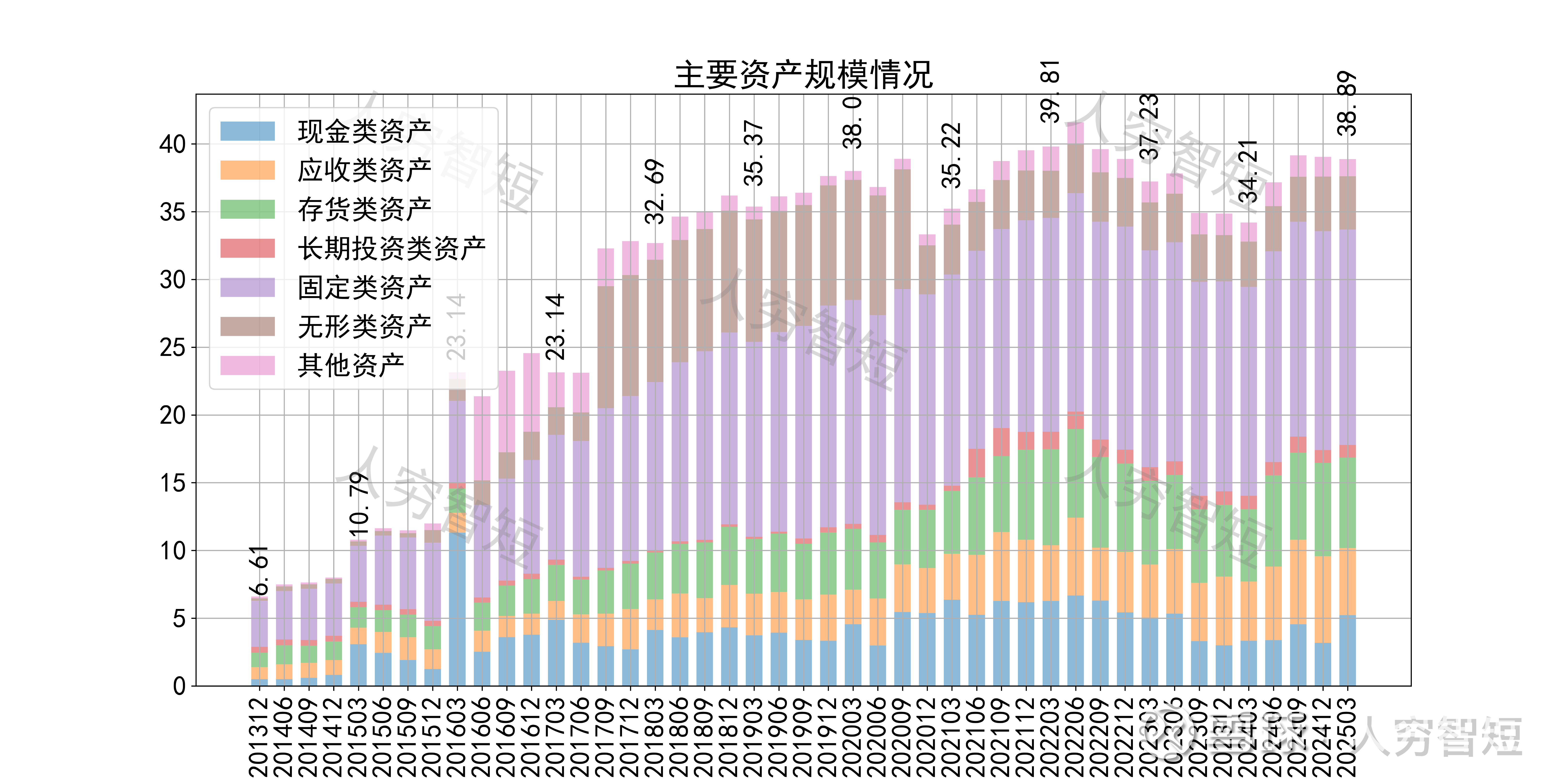

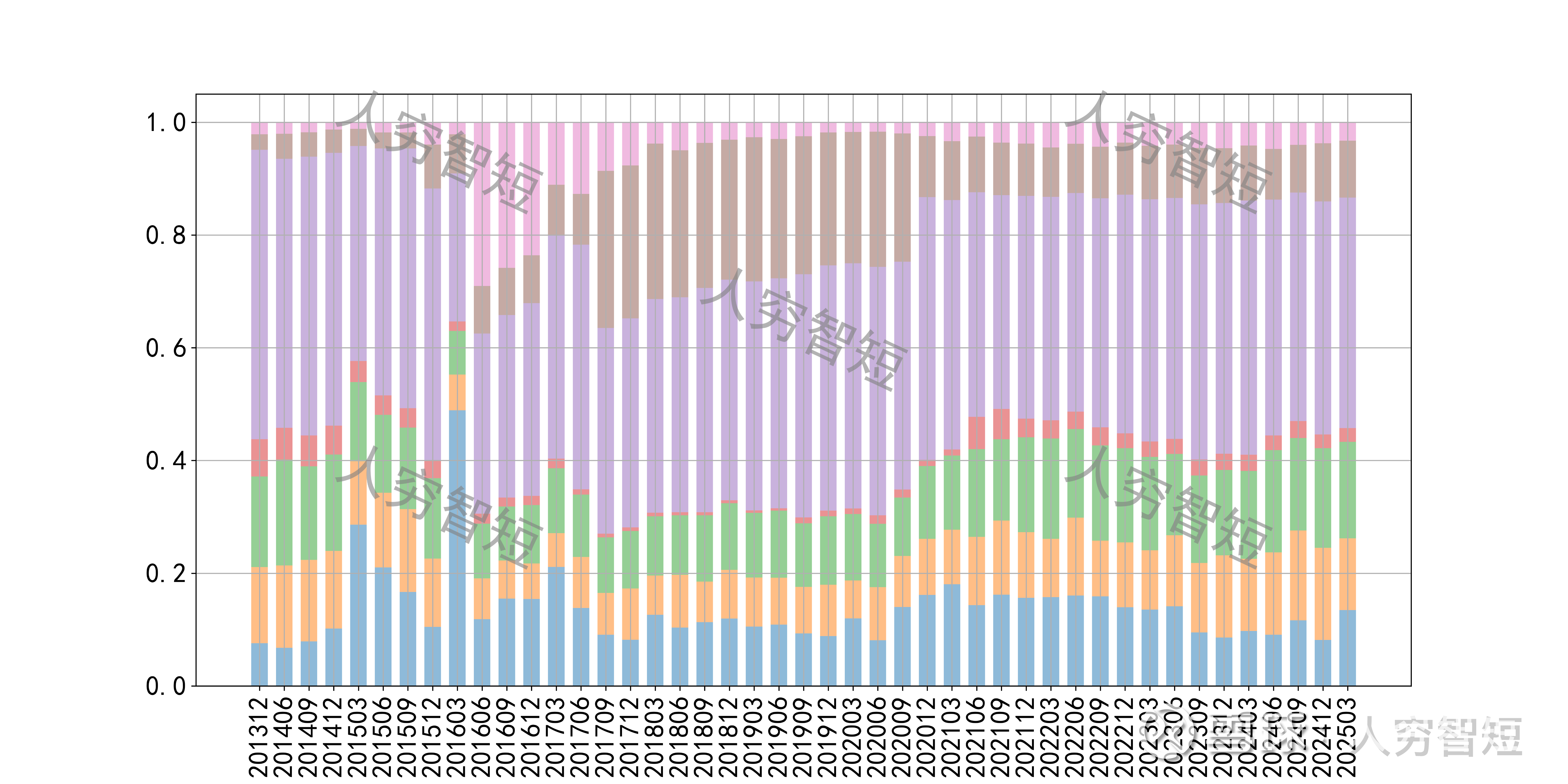

公司最近十年总资产复合增长率17.06%,截至24年末,为38.89亿元。资产结构以应收账款、存货、固定资产为主。应收账款余额5.87亿元,均为一年内到期款项,有一定积累但期限结构良好,收回可能性较大。存货余额6.89亿元,原材料、在产品、产成品规模较为平均,未看到产成品的积累。固定资产余额15.79亿元,主要为房屋建筑物8.11亿元,尚需折旧20年;专用设备7.41亿元,尚需折旧约6年;在建工程规模较小,主要为越南南定省投资建设年产6,500万双中高档棉袜、2,000吨氨纶橡筋线、18,000吨纱线染色生产项目,工程进度仅10%。

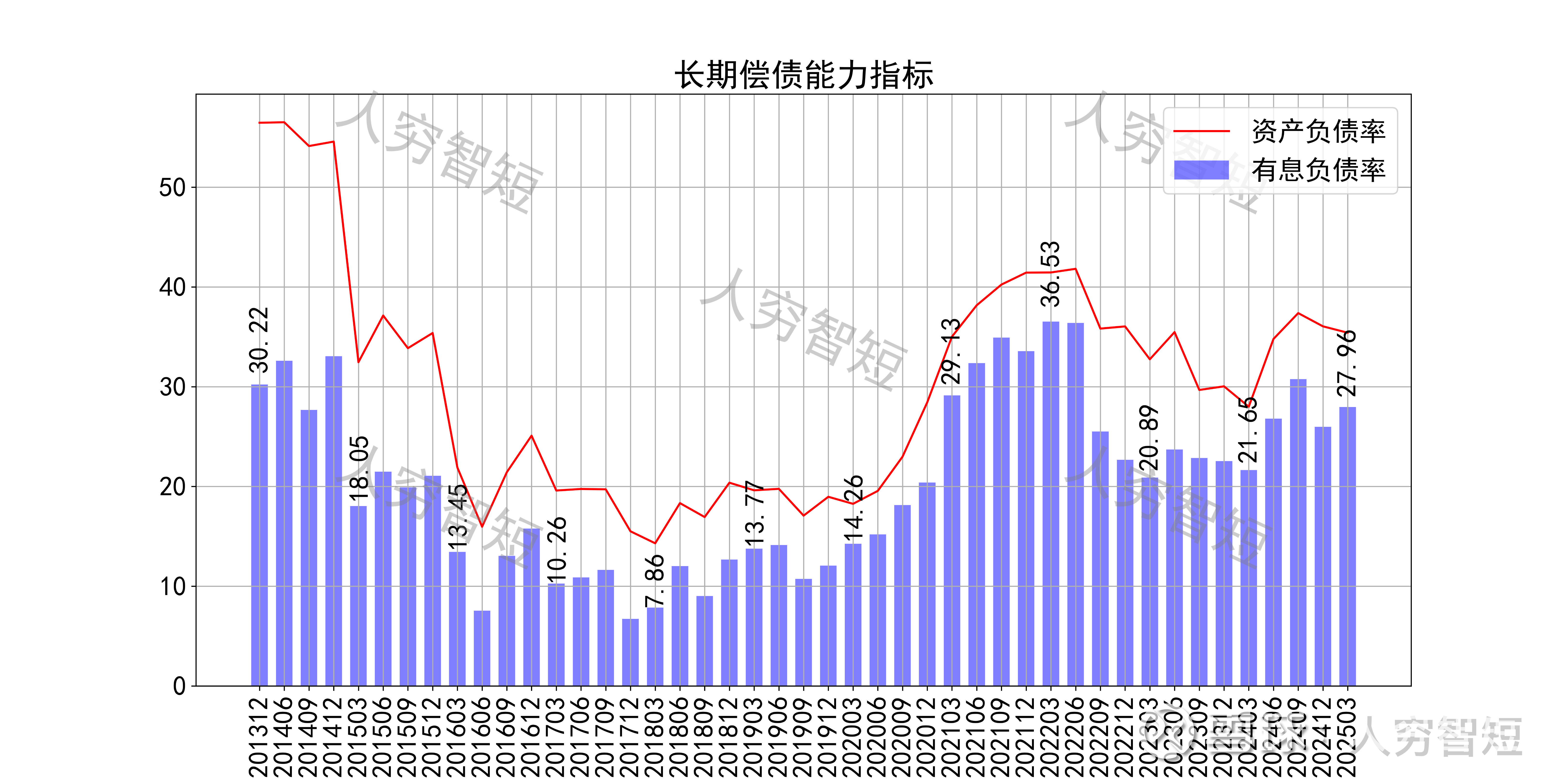

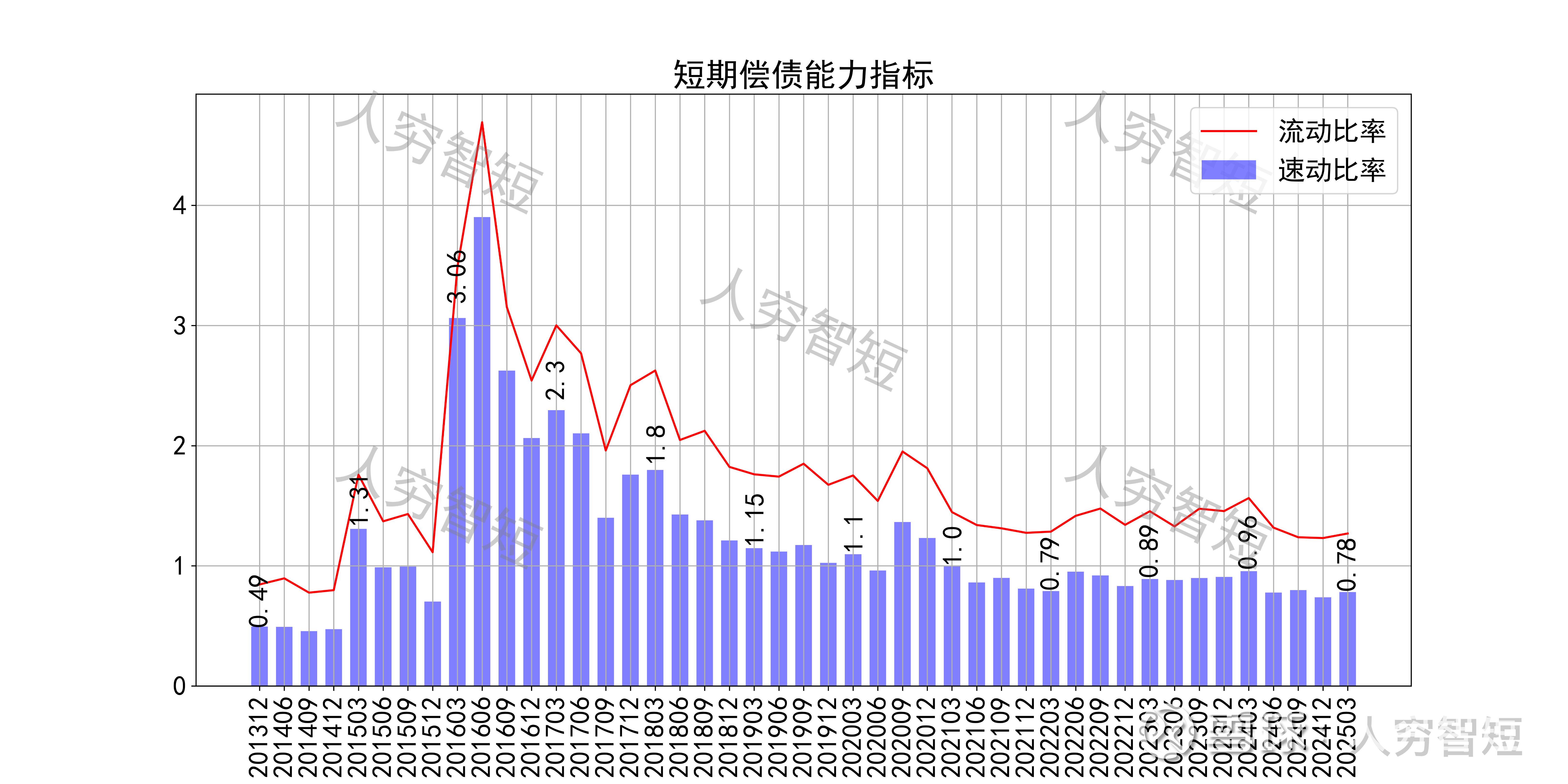

长期偿债指标中,资产负债率震荡走高,近年增加至35%左右,有息负债率约为27.96%,有一定的债务负担,且对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率一般且震荡走弱,二者存在一定差异,主要系存货规模偏大所致,资产短期流动性较弱。

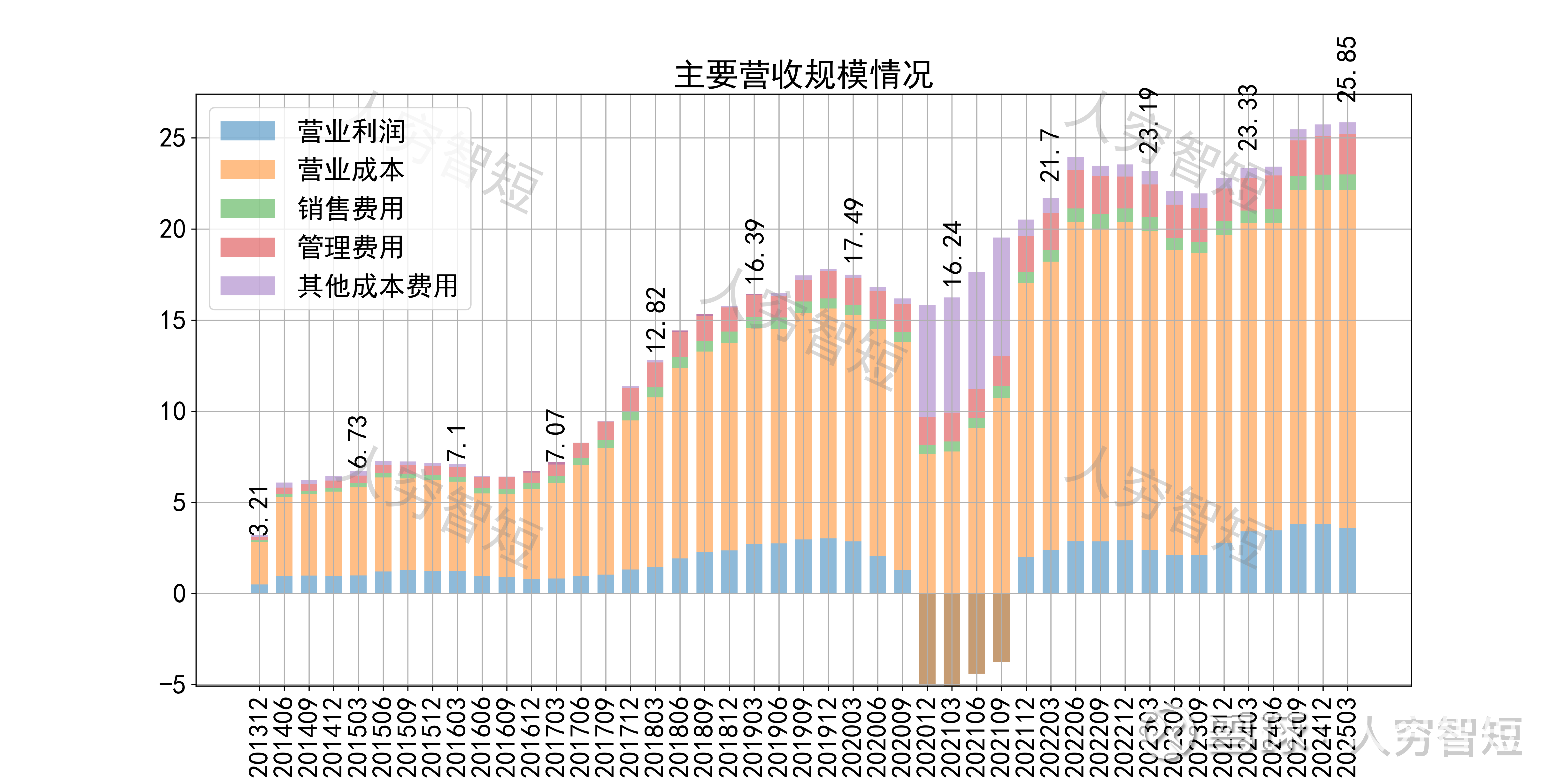

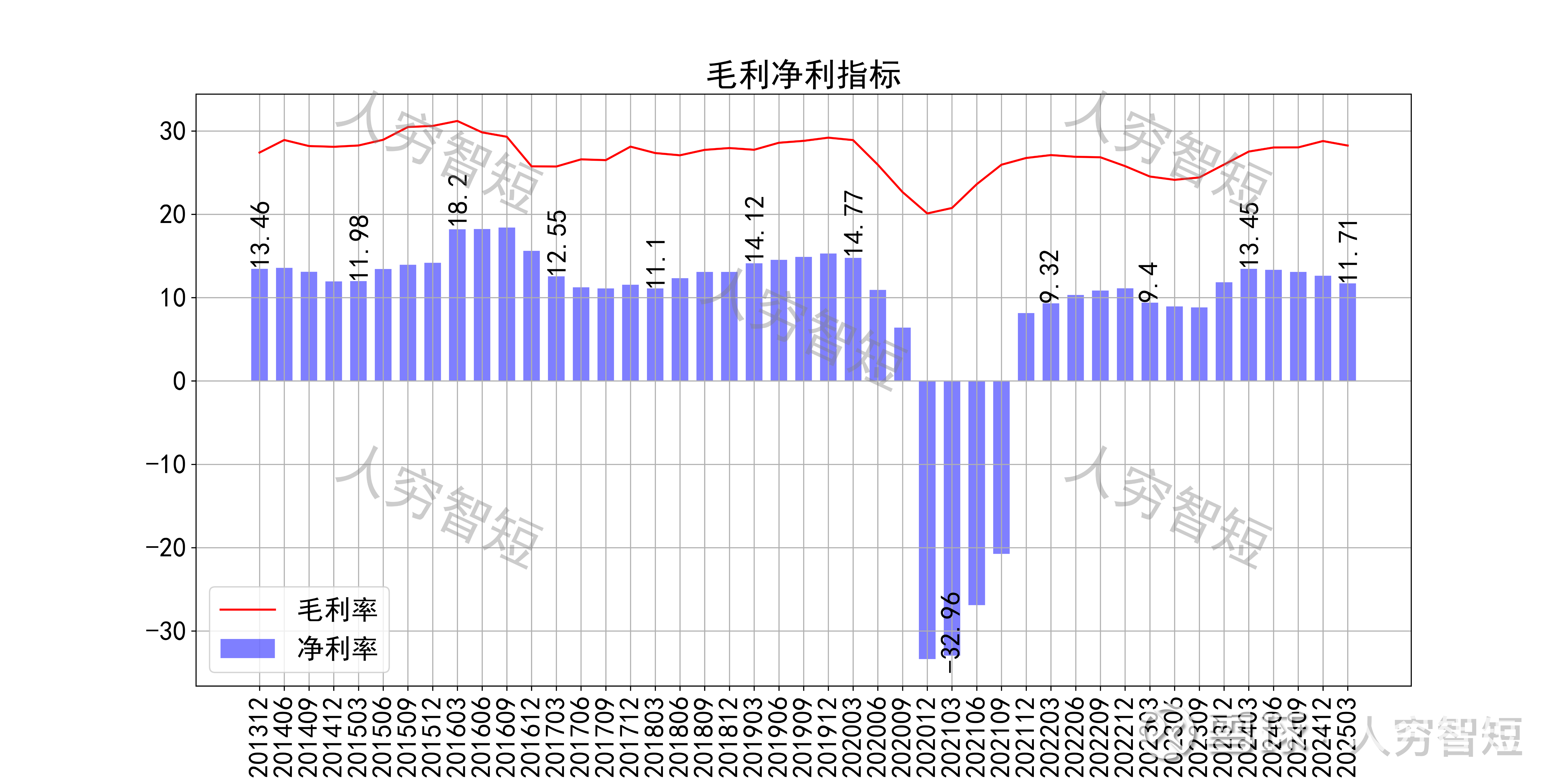

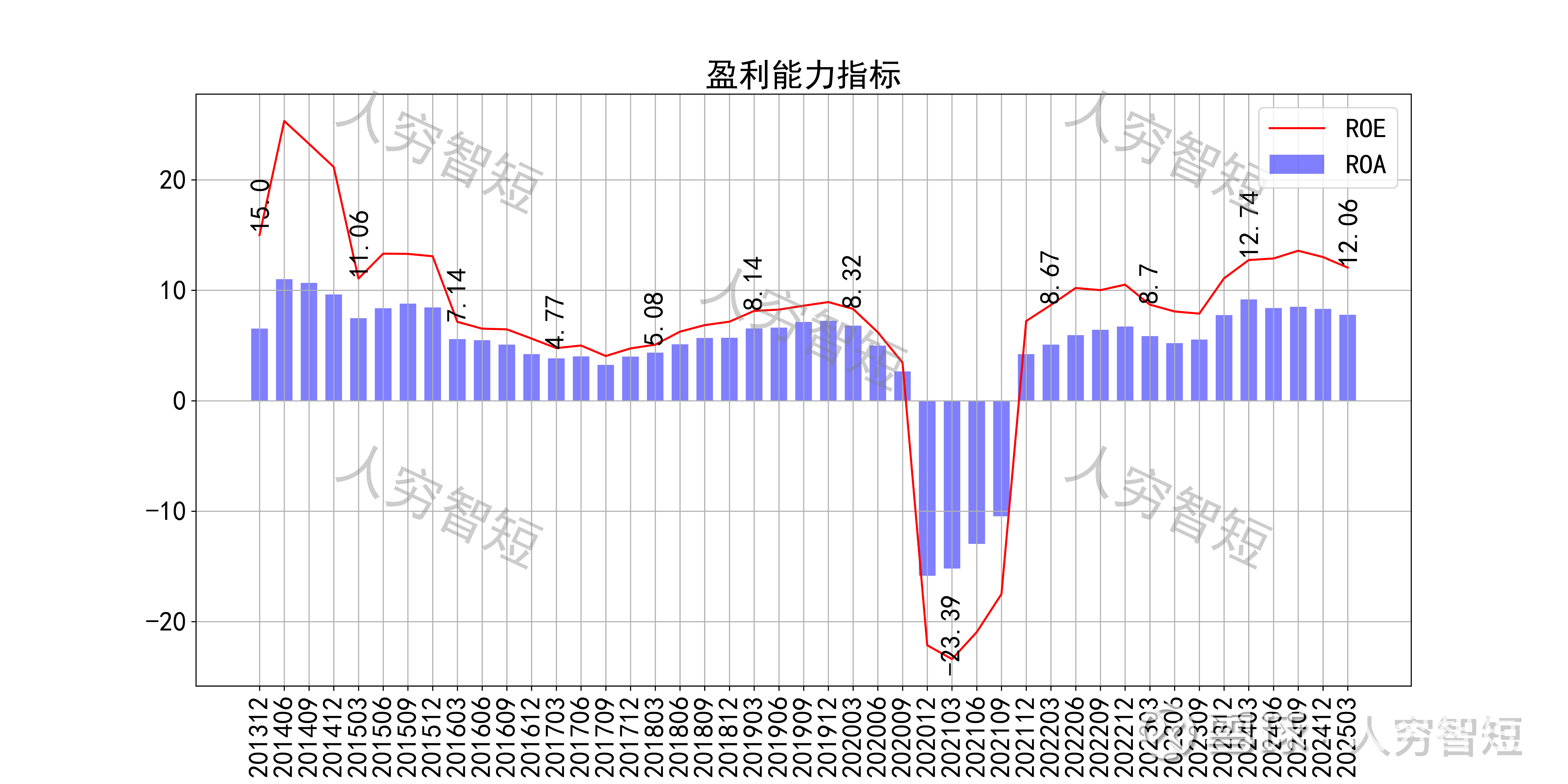

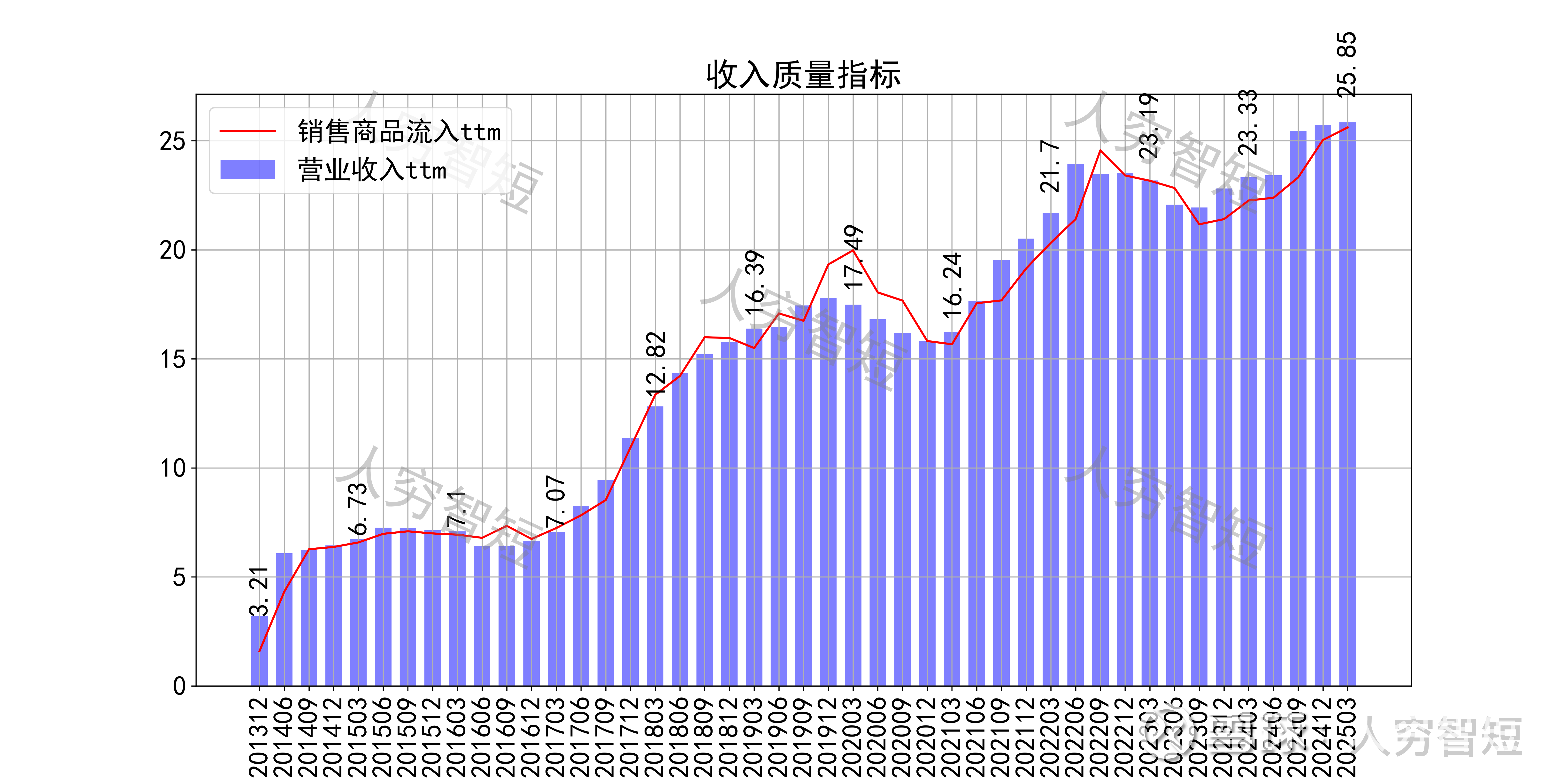

最近十年营收规模复合增长率约为20.39%,到24年末,TTM营业收入为25.85亿元。成本费用端构成来看,营业成本占据主要地位,直接材料占比55.86%,直接人工占比20.61%。整体毛利率相对平稳,维持较高水平震荡,近年来净利率同步波动,处于历史均值状态。各项费用控制一般,管理费用占比持续走高,带动整体成本费用占比缓慢增长。盈利指标ROE、ROA显示,盈利能力自底部有所回暖,最新ROE在12.06%左右。

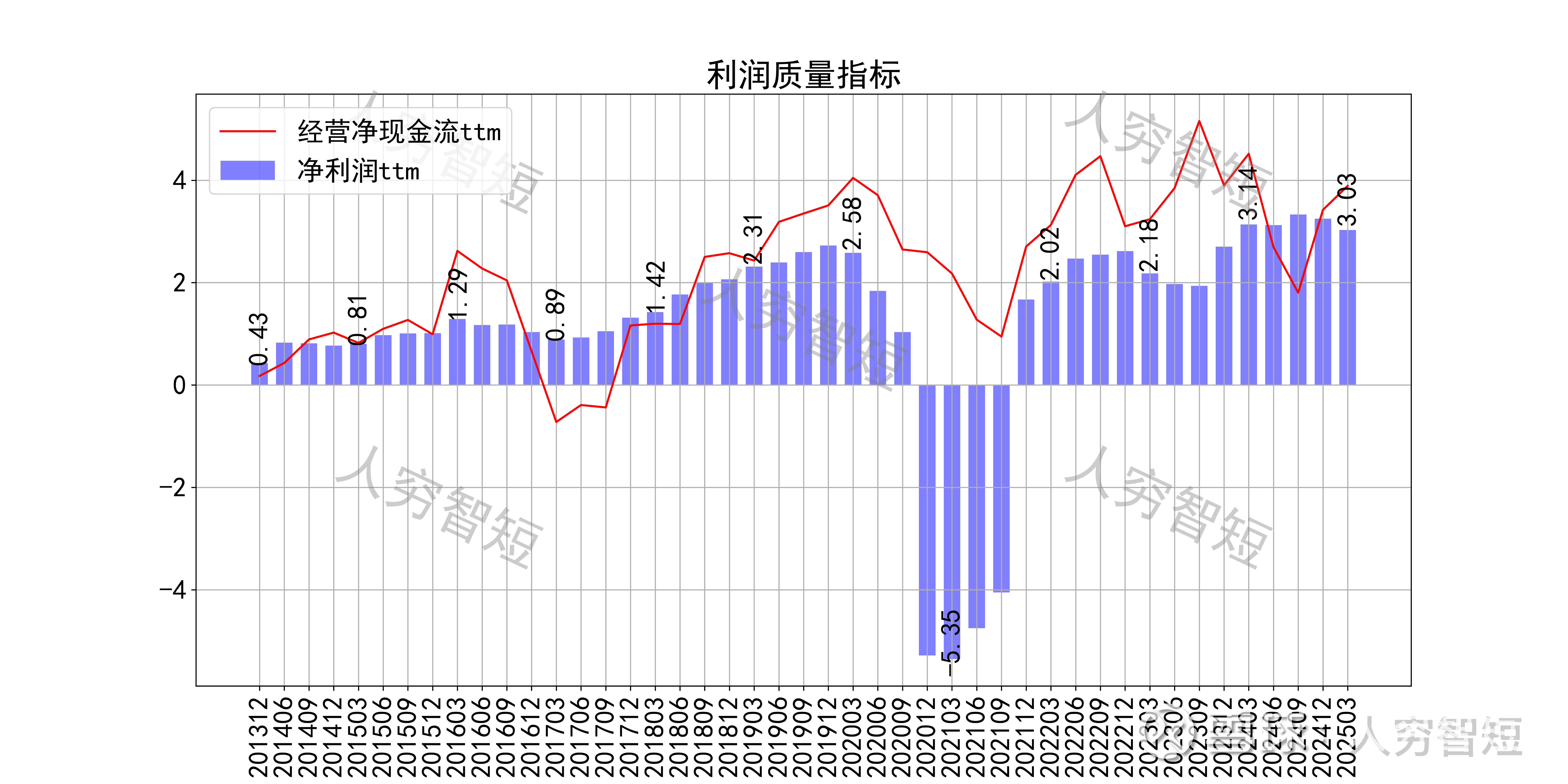

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流有一定波动,平均净额略高于净利润,主要差异源于各项资产折旧摊销(年约1.7亿元)、存货及应收项目的变动等。

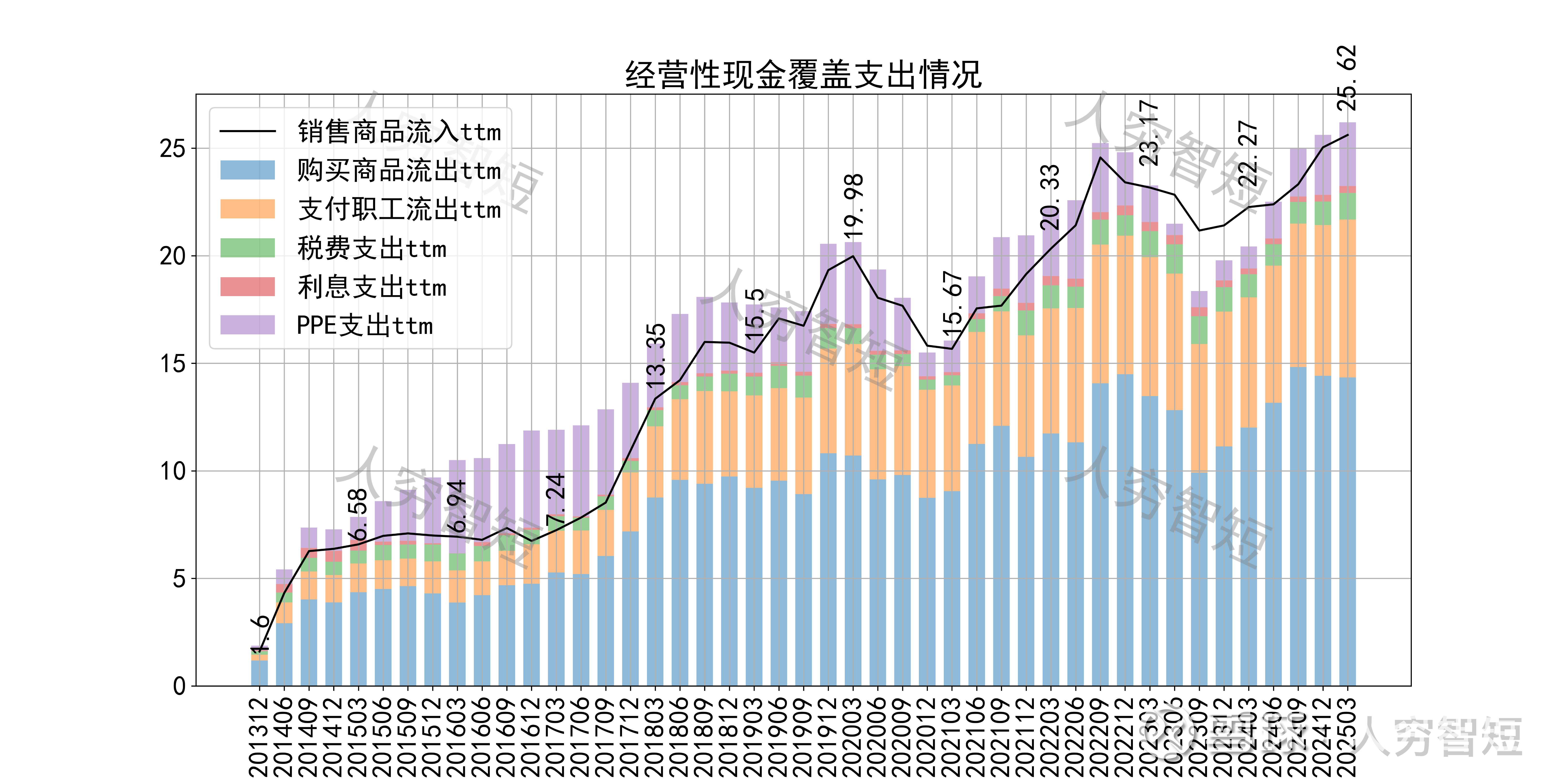

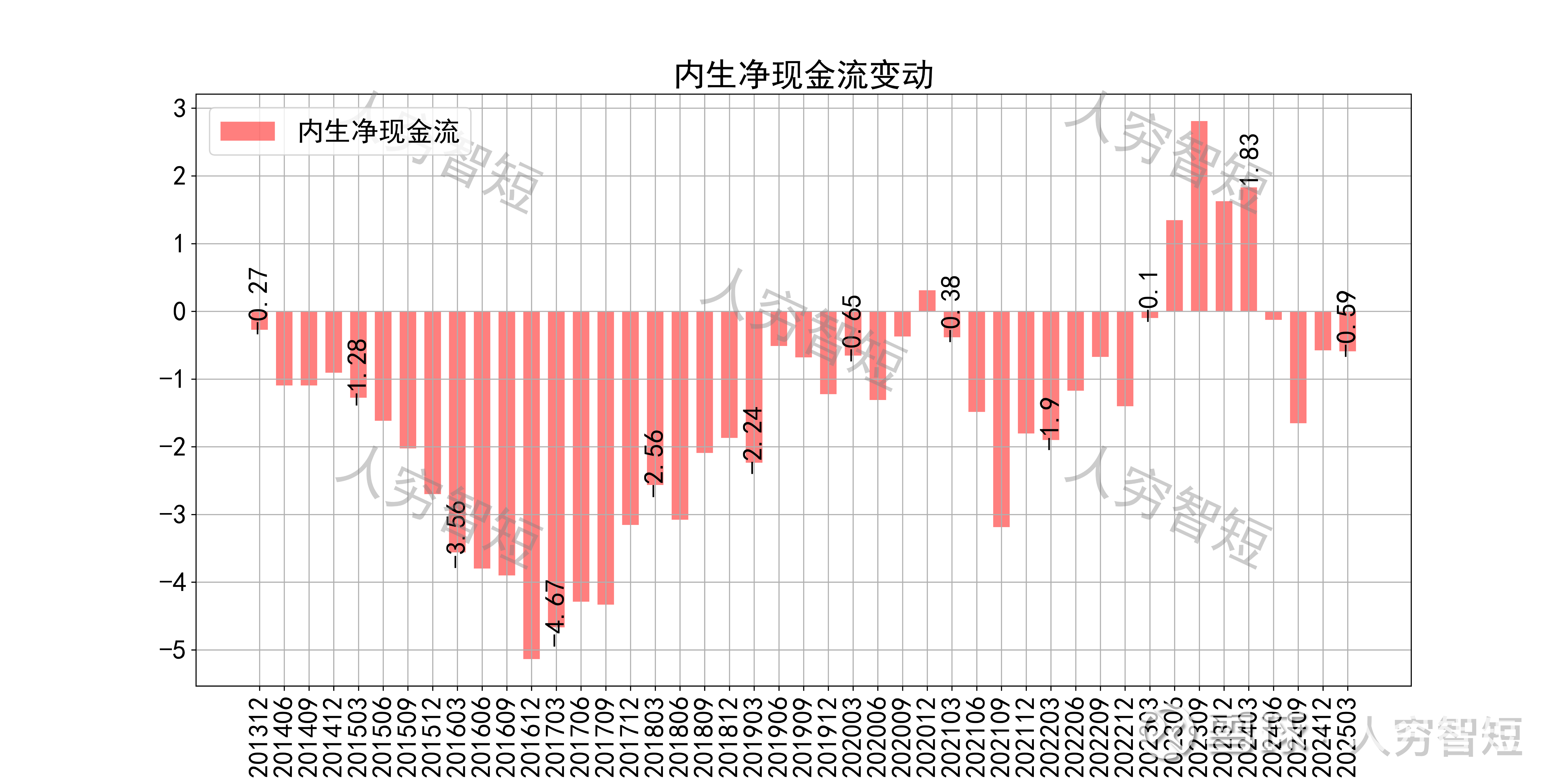

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用,但扩大再生产依赖于对外融资,结余较差,随着近年来资本支出持续增长,现金流结余有所减少,目前仅接近平衡点。

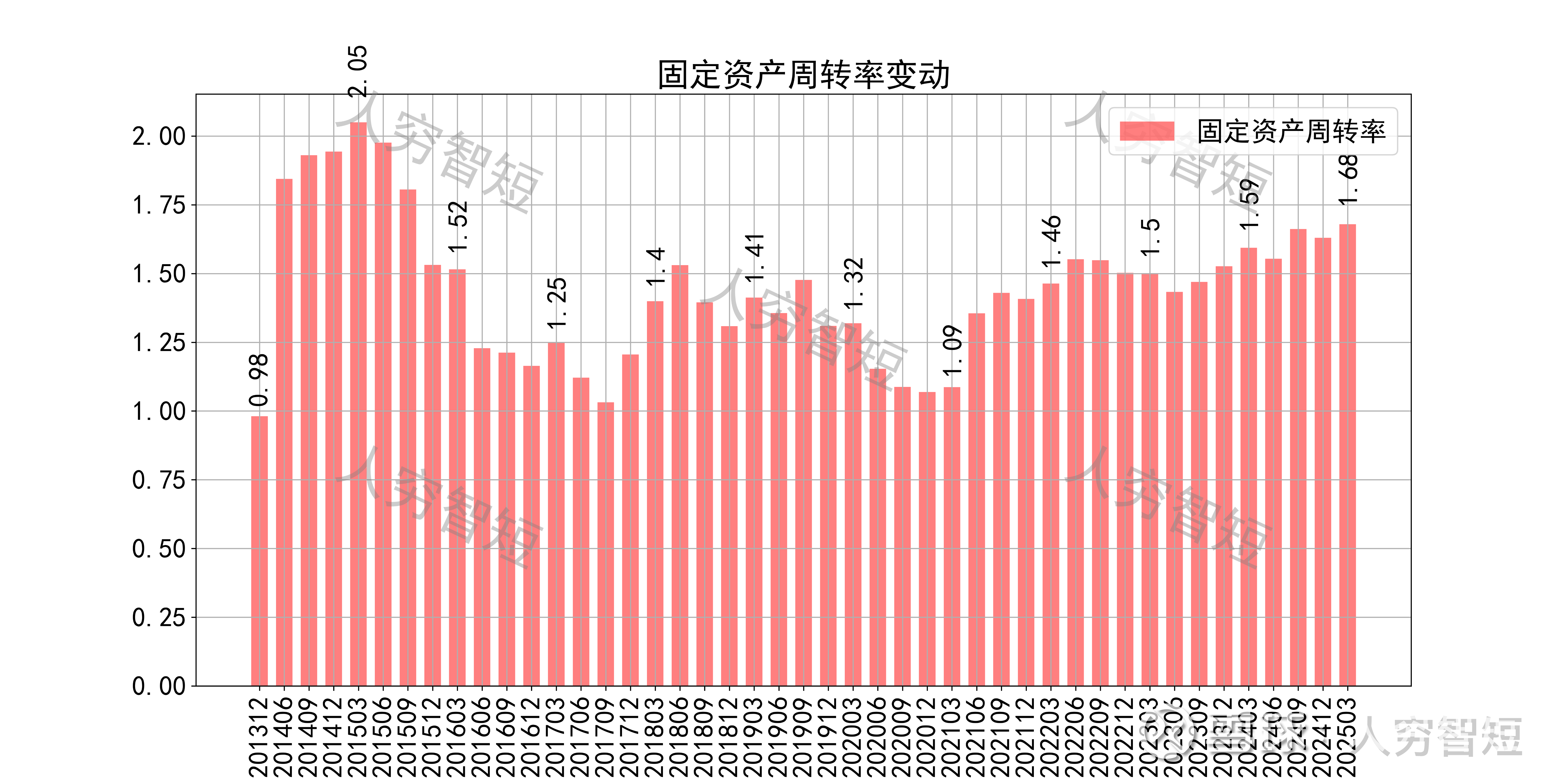

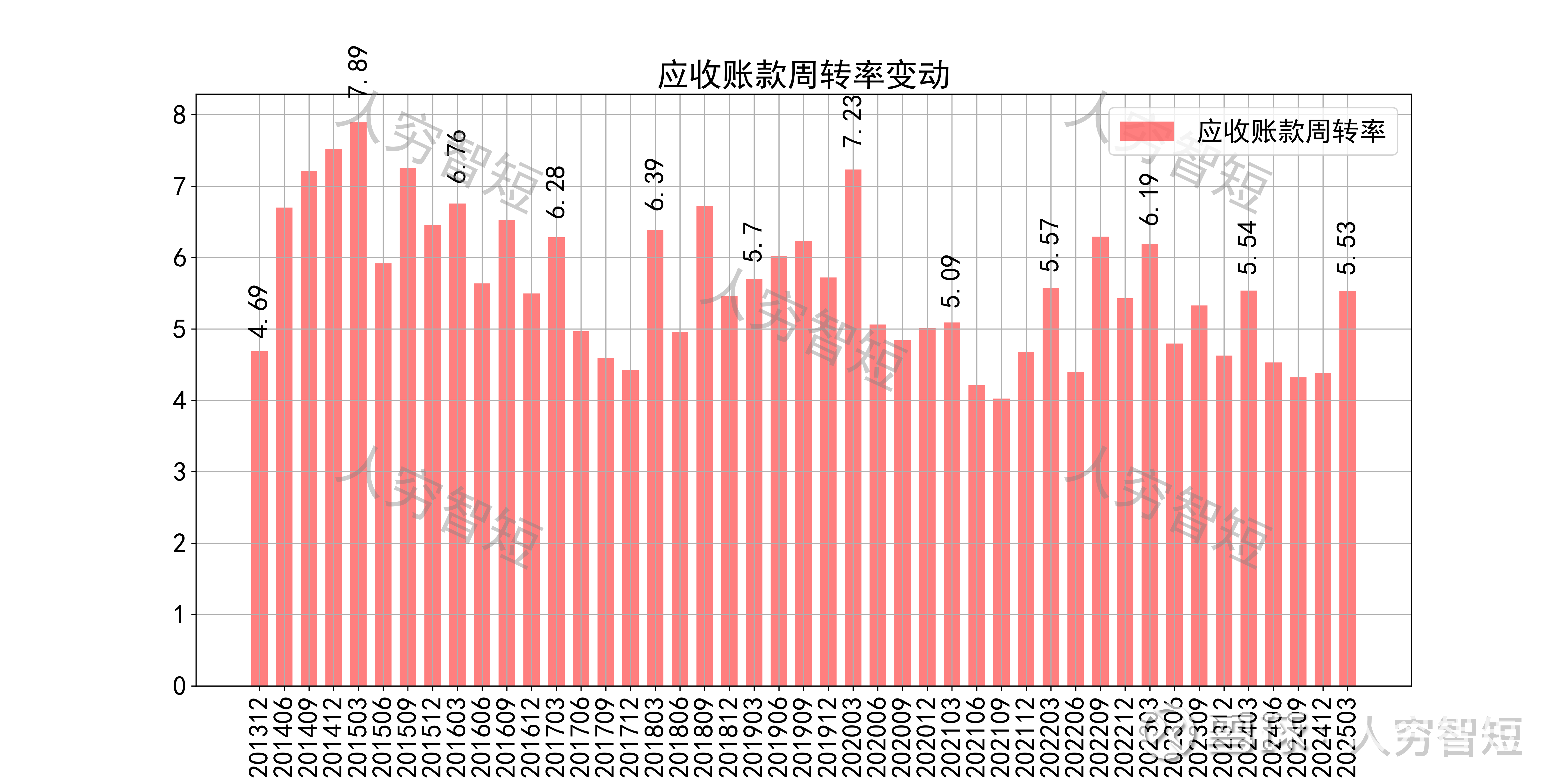

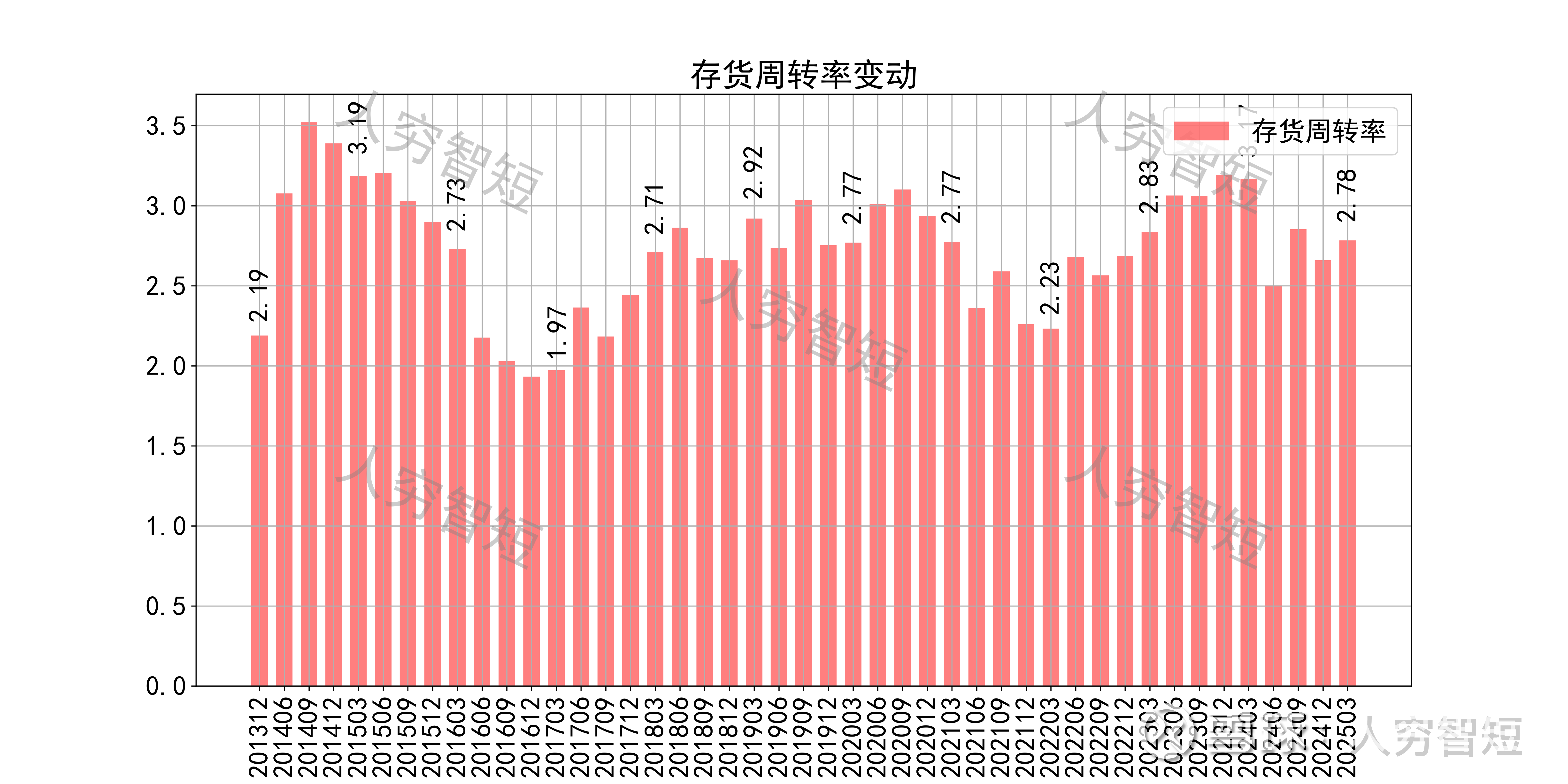

营运指标中固定资产周转率缓慢走强,主要系固定资产持续折旧、业务规模缓慢增长所致;应收账款周转率震荡走低,但长期表现较好,主要系应收规模控制较好;存货周转率维持历史中等水平,主要系存货规模与业务规模一致所致。

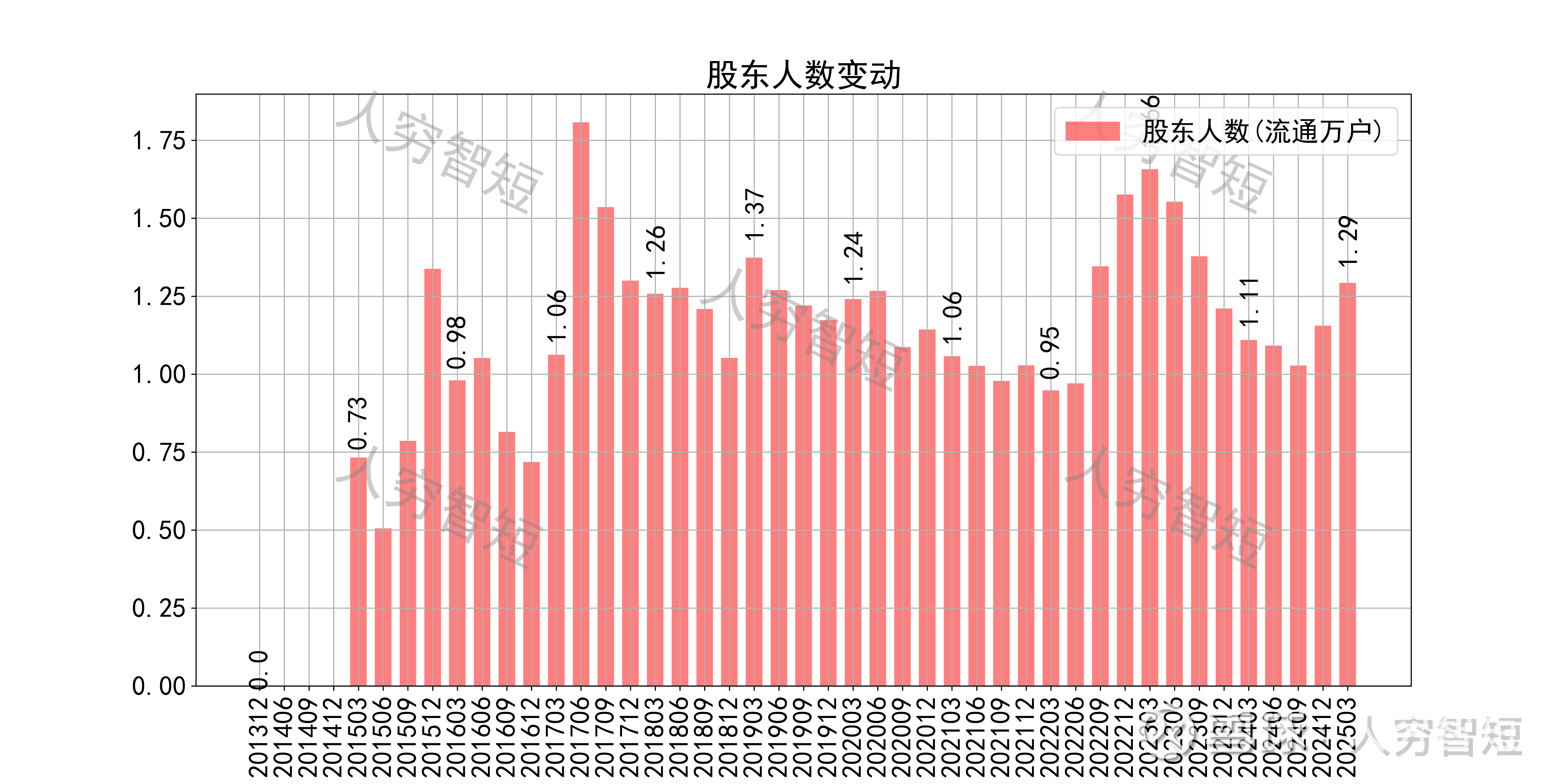

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约61.74%;随着股价底部波动,股东户数大幅震荡,目前处于十年中等位置,约1.29万户;质押情况有所好转,最新质押比例为5.29%。

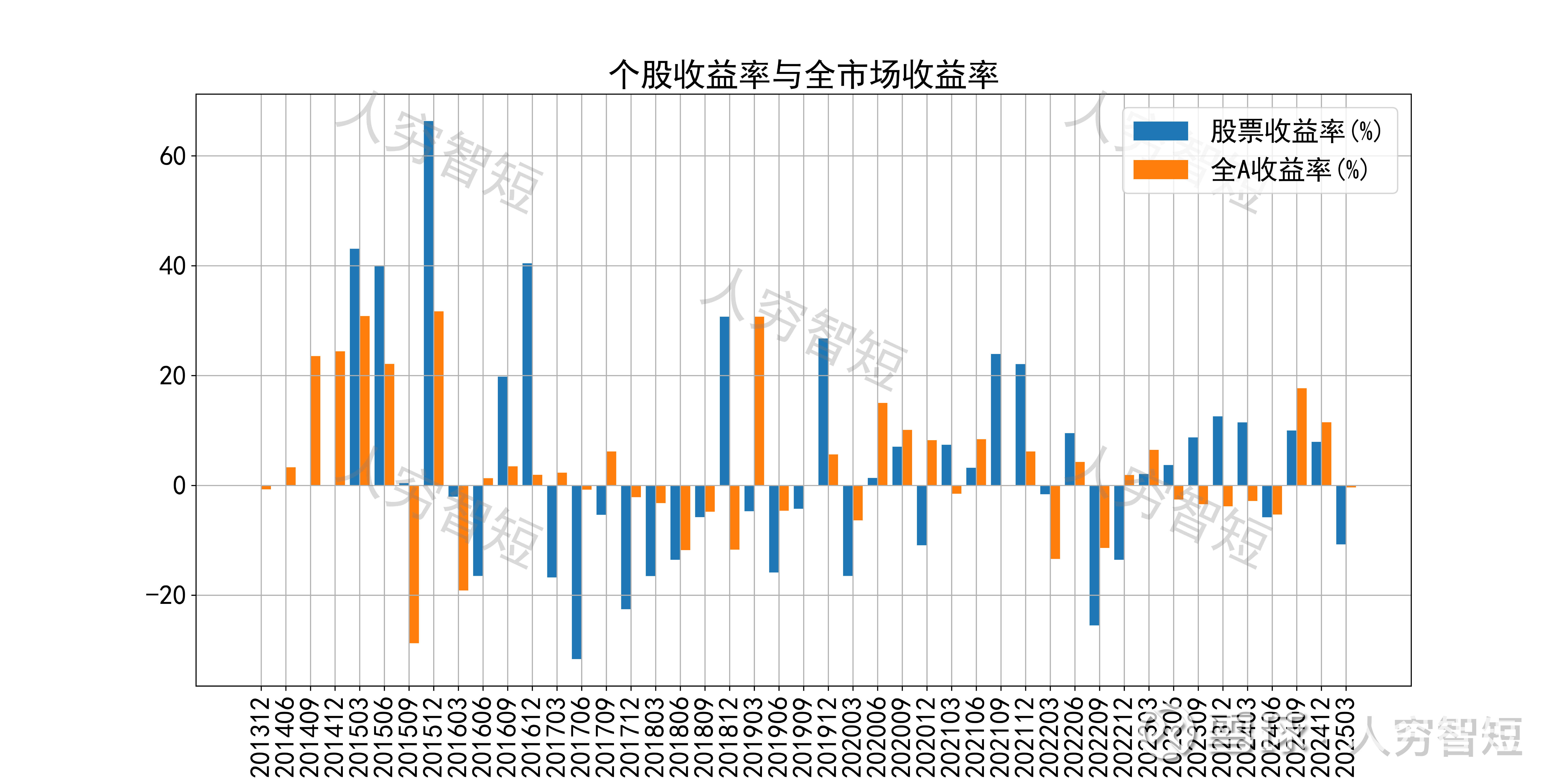

健盛集团历史收益表现一般,过去十年跑赢全A指数的概率为42.22%,未来或将有所表现;未看到股价表现关联度高的因子。

总结:

1. 行业出口情况看,袜品出口数量新高,均价基本维持,无缝服饰量价齐升,助力公司24年增长,但需关注国际品牌商补库存告一段落的可能;主要销量集中于海外,或受到政策端贸易壁垒及汇率变动的影响;

2. 毛利维持较高水平震荡,净利、ROE等指标基本同步波动,最近几年震荡增长;盈利指标强于纺织服饰行业,盈利质量略低于行业水平,与固定资产规模较小、折旧金额较低有关;考虑棉袜的刚需属性,盈利水平将持续稳定;

3. 资产端以存货、应收款、固定资产为主,流动性水平低于行业水平,总体资产质量较高;在建工程较多,总体建设进度较慢,投入使用仍需一段时间;公司债务负担较重,杠杆率高于行业水准。

4. 现金流结余随资本支出增加有所增加,持续投资支出背景下,短期内较难有高水平结余。