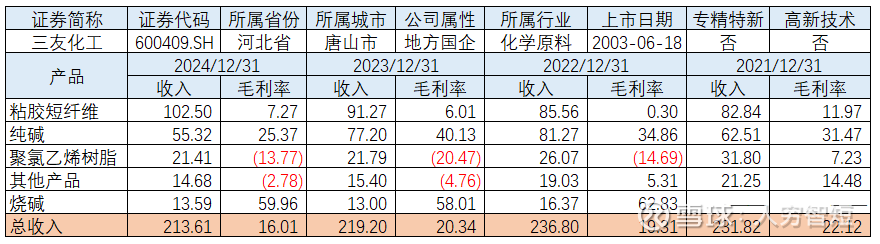

大幅扩张:三友化工

三友化工已由成立之初单一的纯碱生产企业发展成为拥有化纤、纯碱、氯碱、有机硅四大主业,产品主要用于纺织、玻璃、有色金属冶炼、合成洗涤剂、化学建材等行业。截止2024年底,公司纯碱产能340万吨/年,产品市场占有率约10%,当年度产量334万吨;公司粘胶短纤维产能80万吨/年,产品市场占有率约18%,当年度产量82万吨;有机硅单体年产能40万吨,产品市场占有率约6%,当年度产量16万吨。公司当年度总体产能约508万吨(剔除部分停产时间较长的企业后,产能484万吨),产量约420万吨,同比增长7.6%,产能利用率约82%。

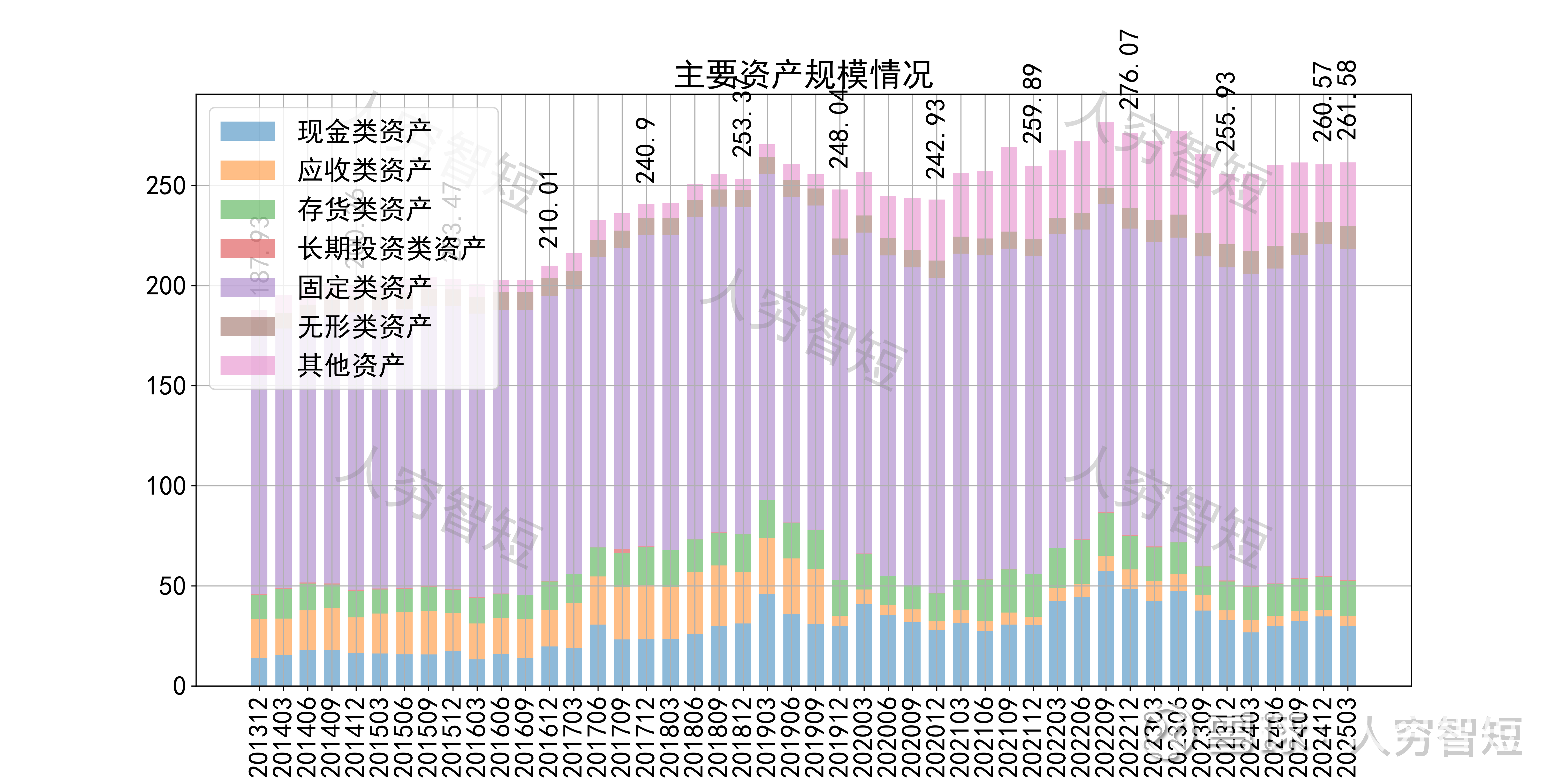

公司最近十年总资产复合增长率2.92%,截至24年末,为260.57亿元。资产结构以现金类资产、存货、固定资产为主。存货余额16.25亿元,其中原材料占比约60%,产成品占比约30%,未看到库存的大规模积累。固定资产余额145.56亿元,主要为房屋建筑物78.30亿元,尚需折旧20年;机器设备49.11亿元,尚需折旧约8年;在建工程16.32亿元,主要为年产4万吨氯化亚砜、年产5万吨氯乙酸、年产9.8万吨烧碱项目、年产20万吨有机硅扩建工程、25万吨天海水淡化、1100万方年精致浓海水项目(一期)、年产8000吨溴素项目(一期工程),总预算规模超过88亿元,主要项目仍处于投入阶段。

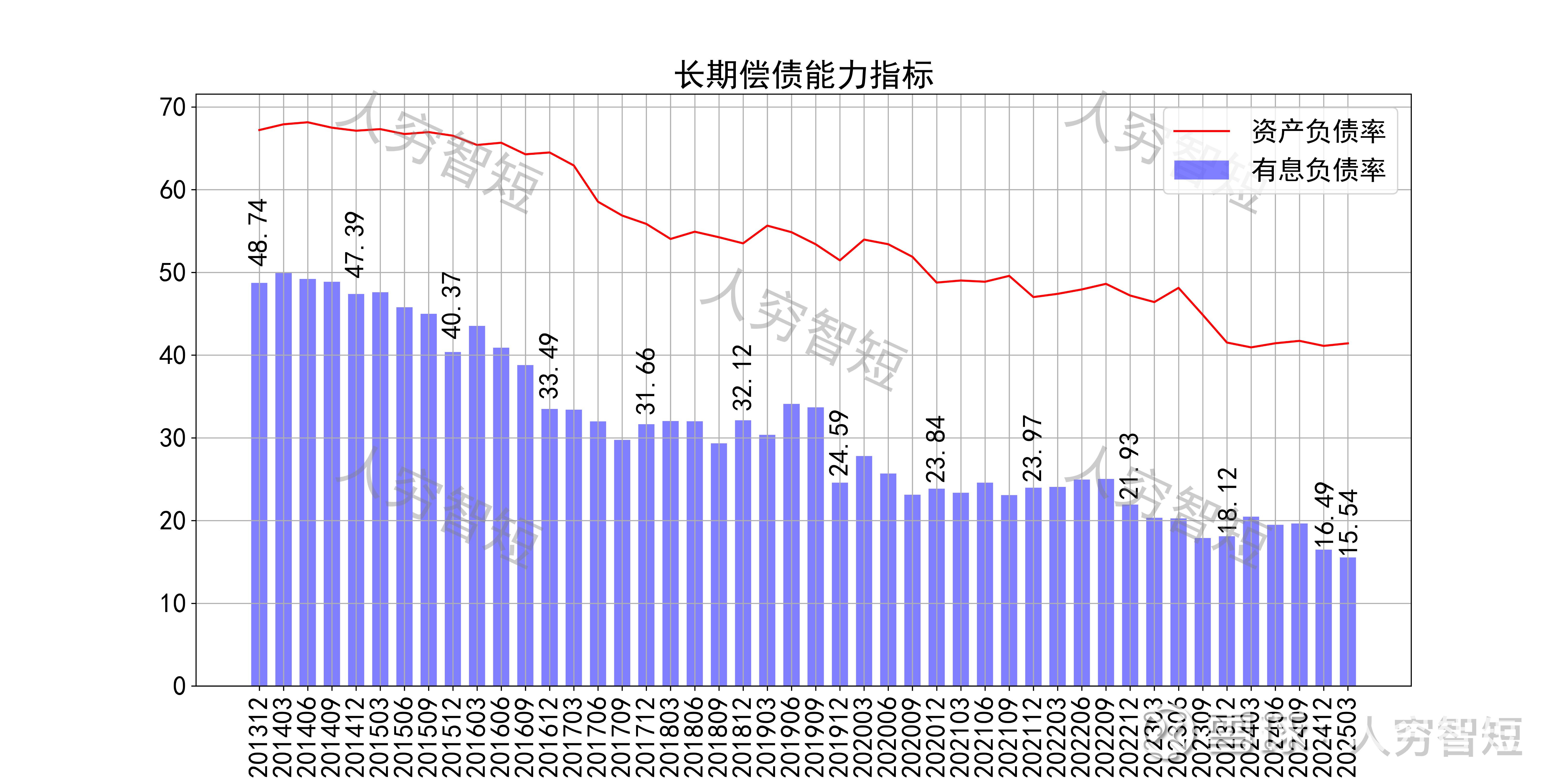

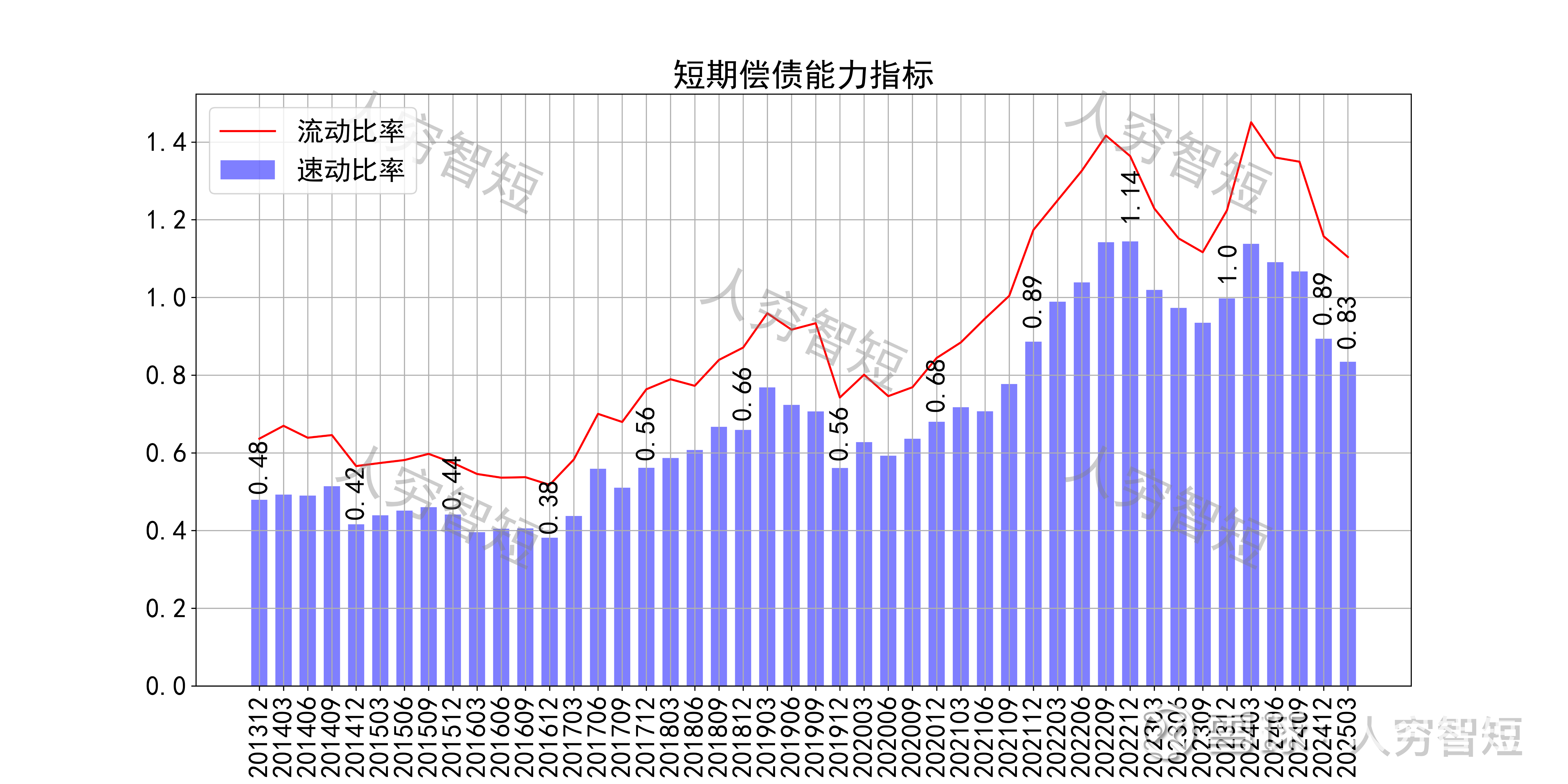

长期偿债指标中,资产负债率震荡走低,近年减少至41%左右,有息负债率约为15.54%,有一定债务负担但持续减弱,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率较弱但震荡走高,二者存在一定差异,主要系存在一定规模存货所致,资产短期流动性一般。

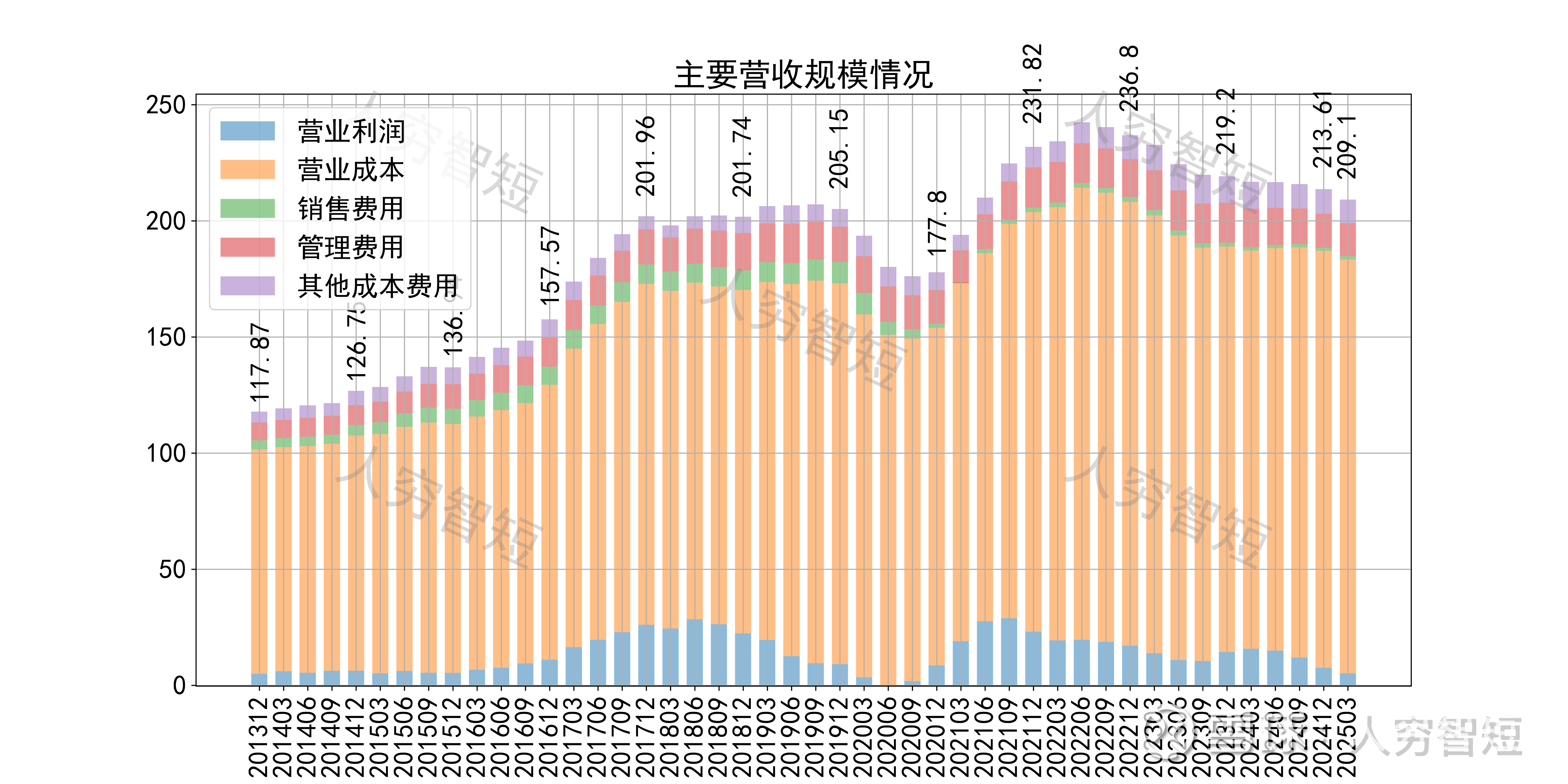

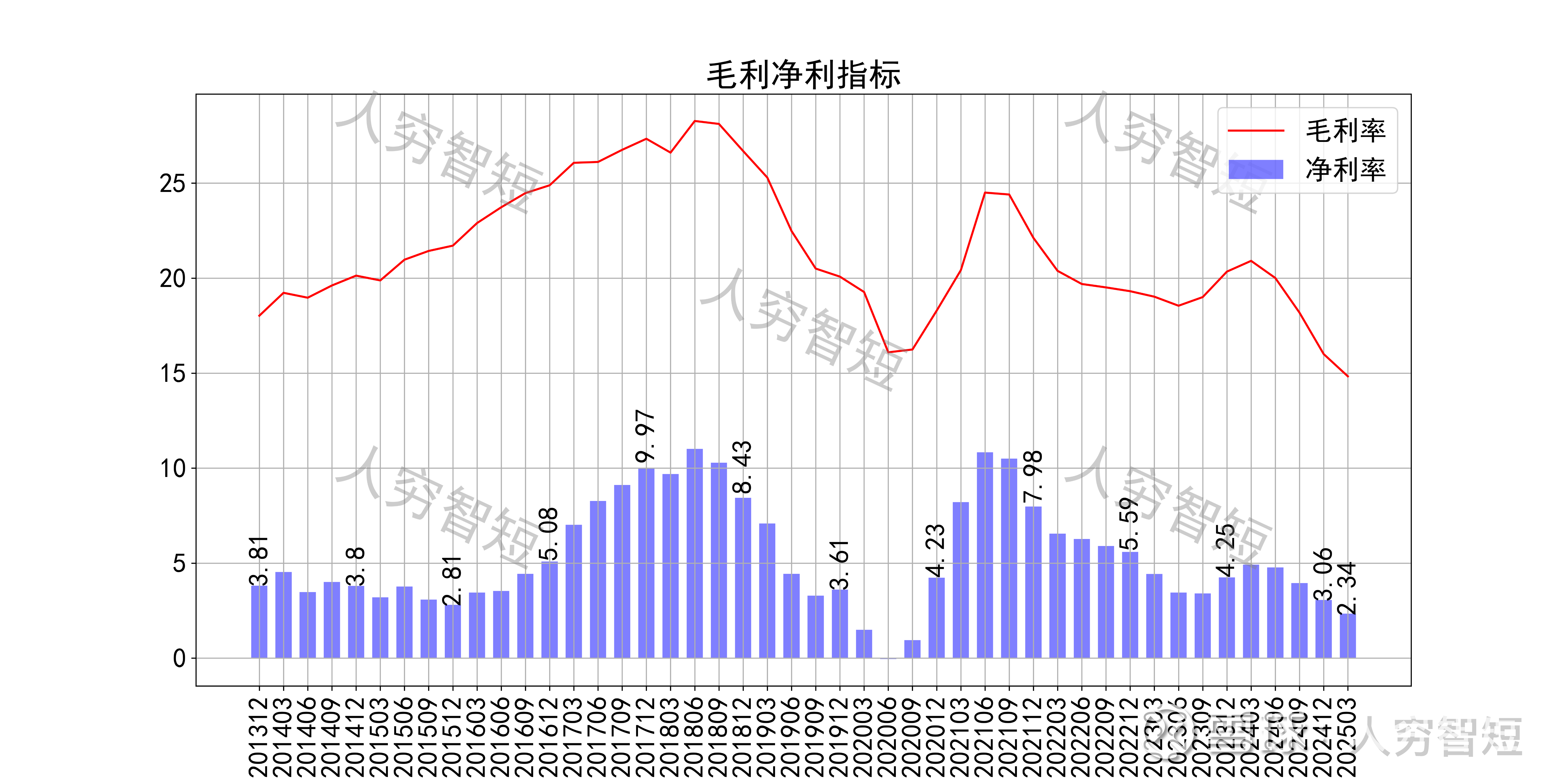

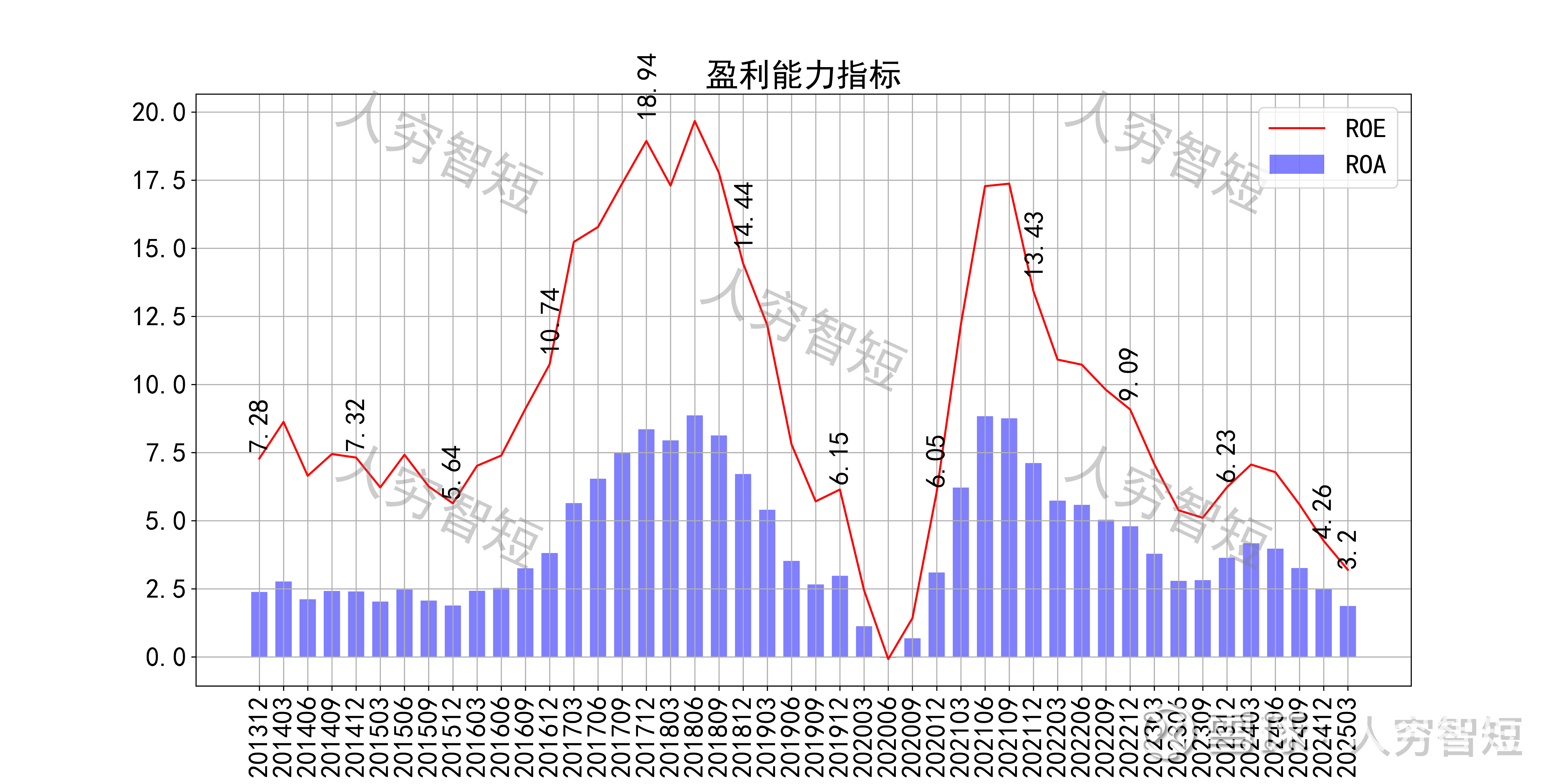

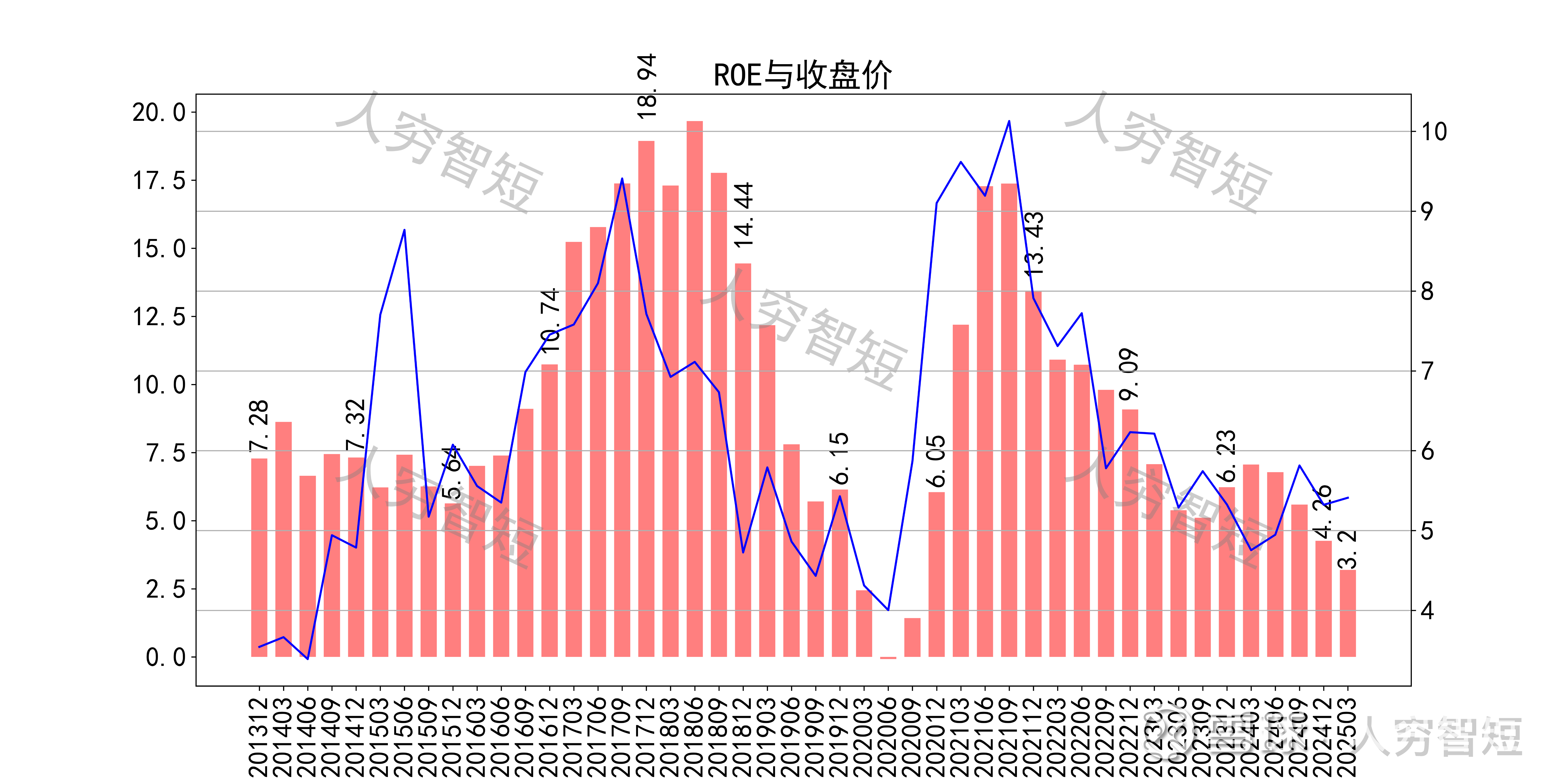

最近十年营收规模复合增长率约为5.11%,到24年末,TTM营业收入为213.61亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中直接材料占比约86%、制造费用占比约10%。整体毛利率大幅震荡,近年来净利率同步波动向下,处于历史较低水平。各项费用控制一般,销售费用占比有所走低,带动整体成本费用占比有所下滑。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在3.2%左右,接近上一周期底部。

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,主要系使用较多应收款融资计入筹资现金流所致;经营现金流波动较大,平均净额高于净利润,主要差异源于各项折旧摊销(年约12亿元)以及经营性项目的变动等。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来收入端下滑较快、资本支出有所增加,现金流结余持续减少,目前接近平衡点。

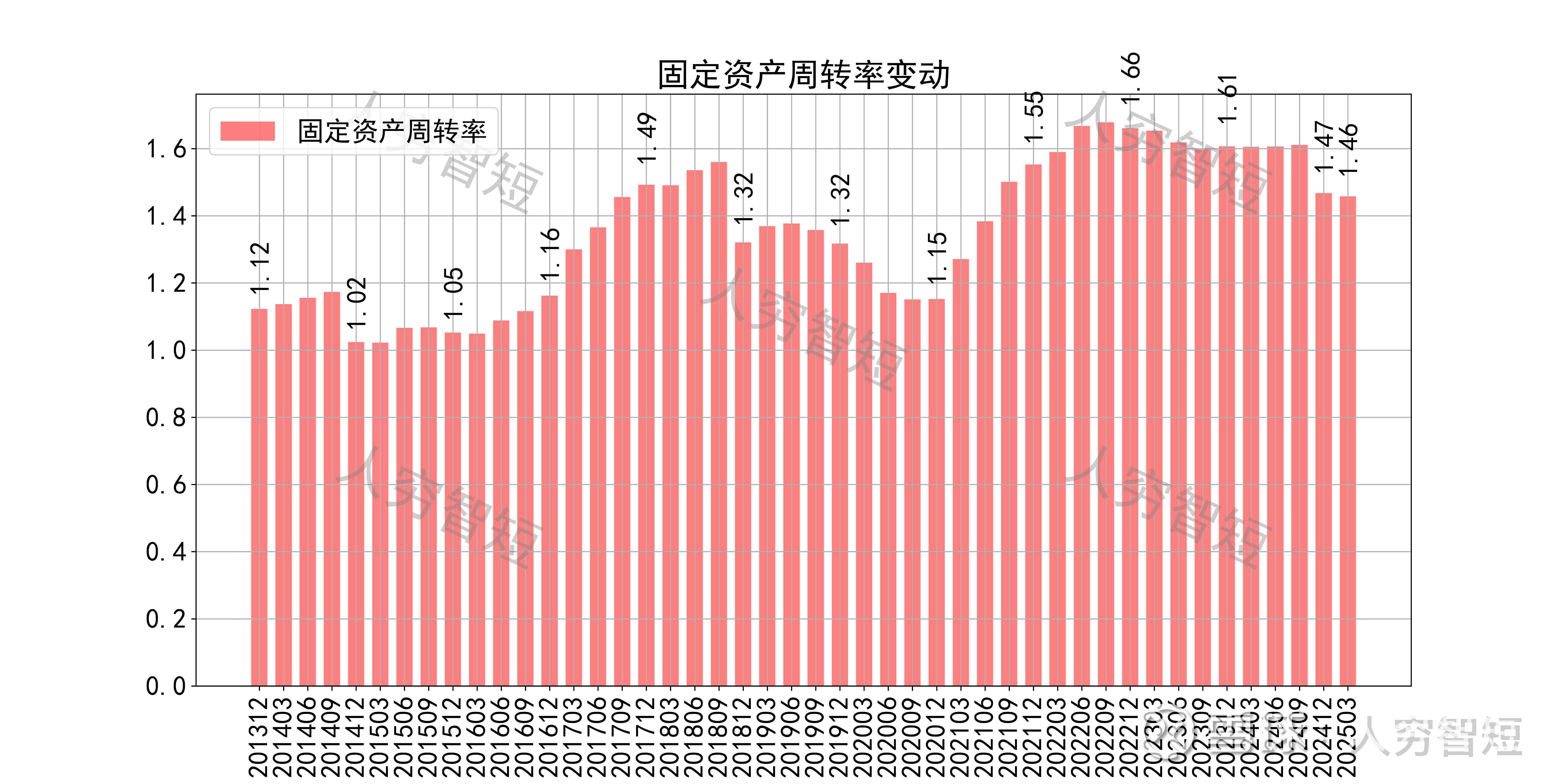

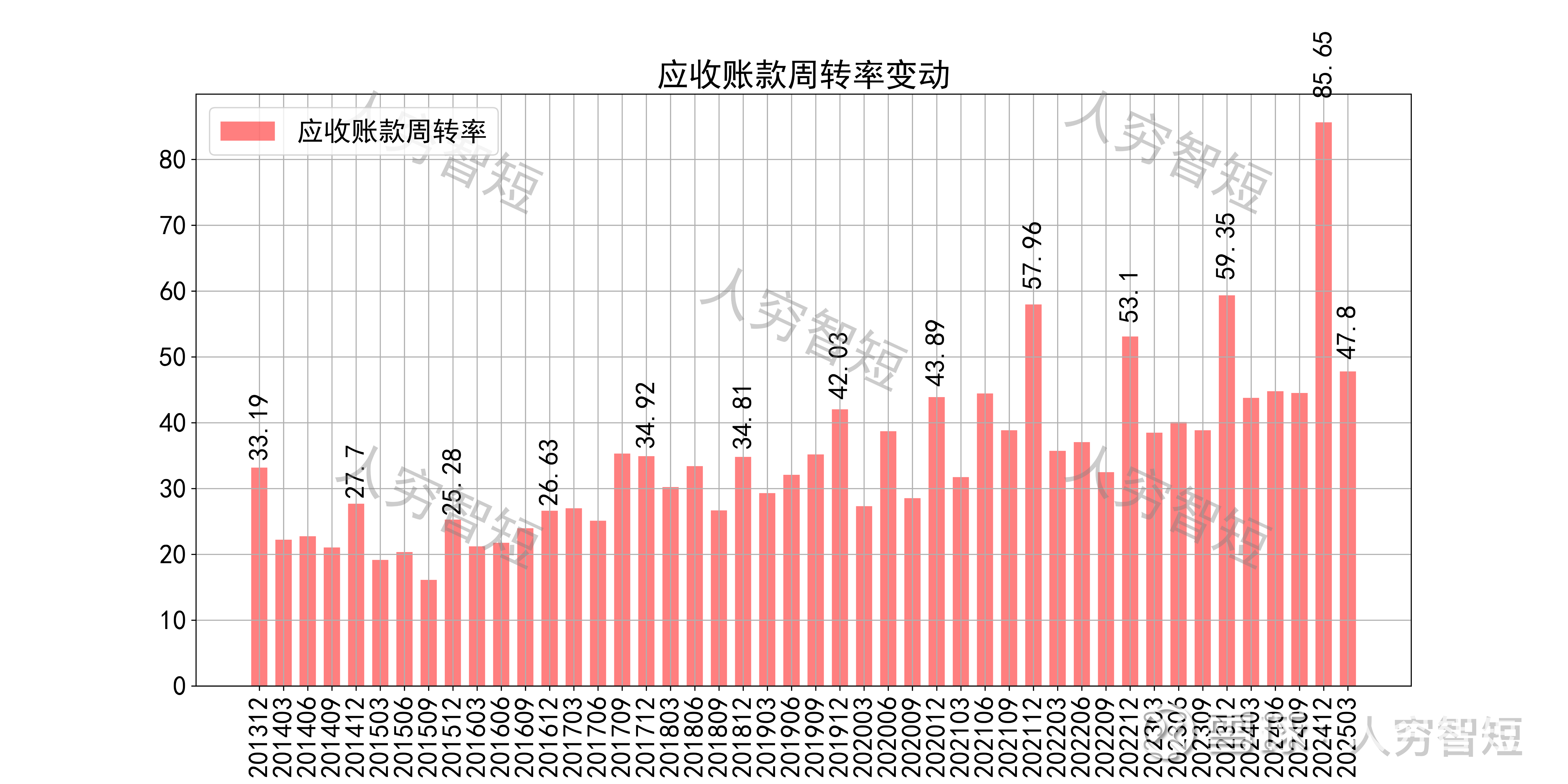

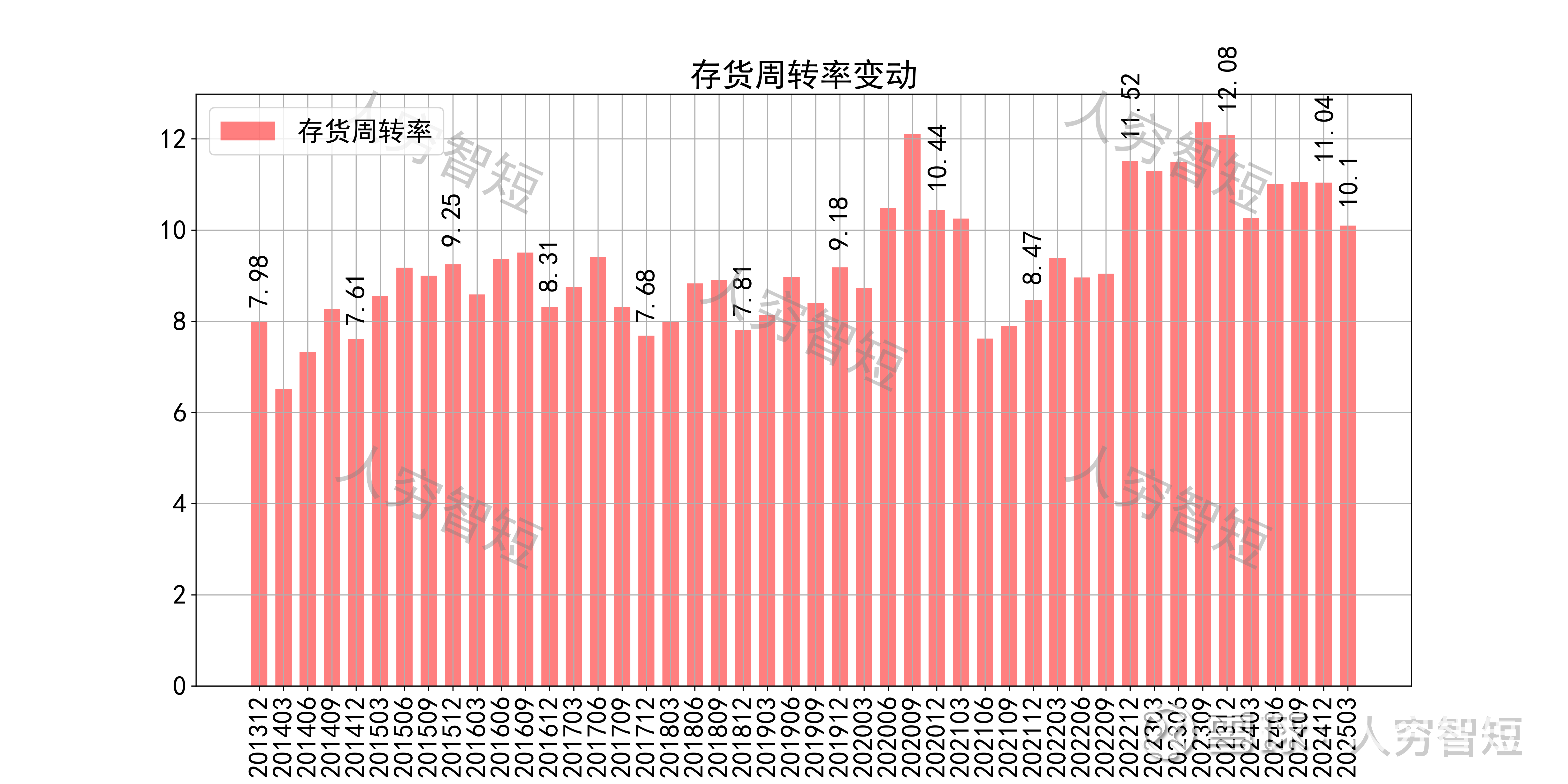

营运指标中固定资产周转率大幅下滑,主要系固定资产持续折旧所致;应收账款周转率震荡走高,长期表现较好,主要系应收规模多用于融资收回导致余额偏小所致;存货周转率缓慢走高,主要系存货规模持续下行所致。

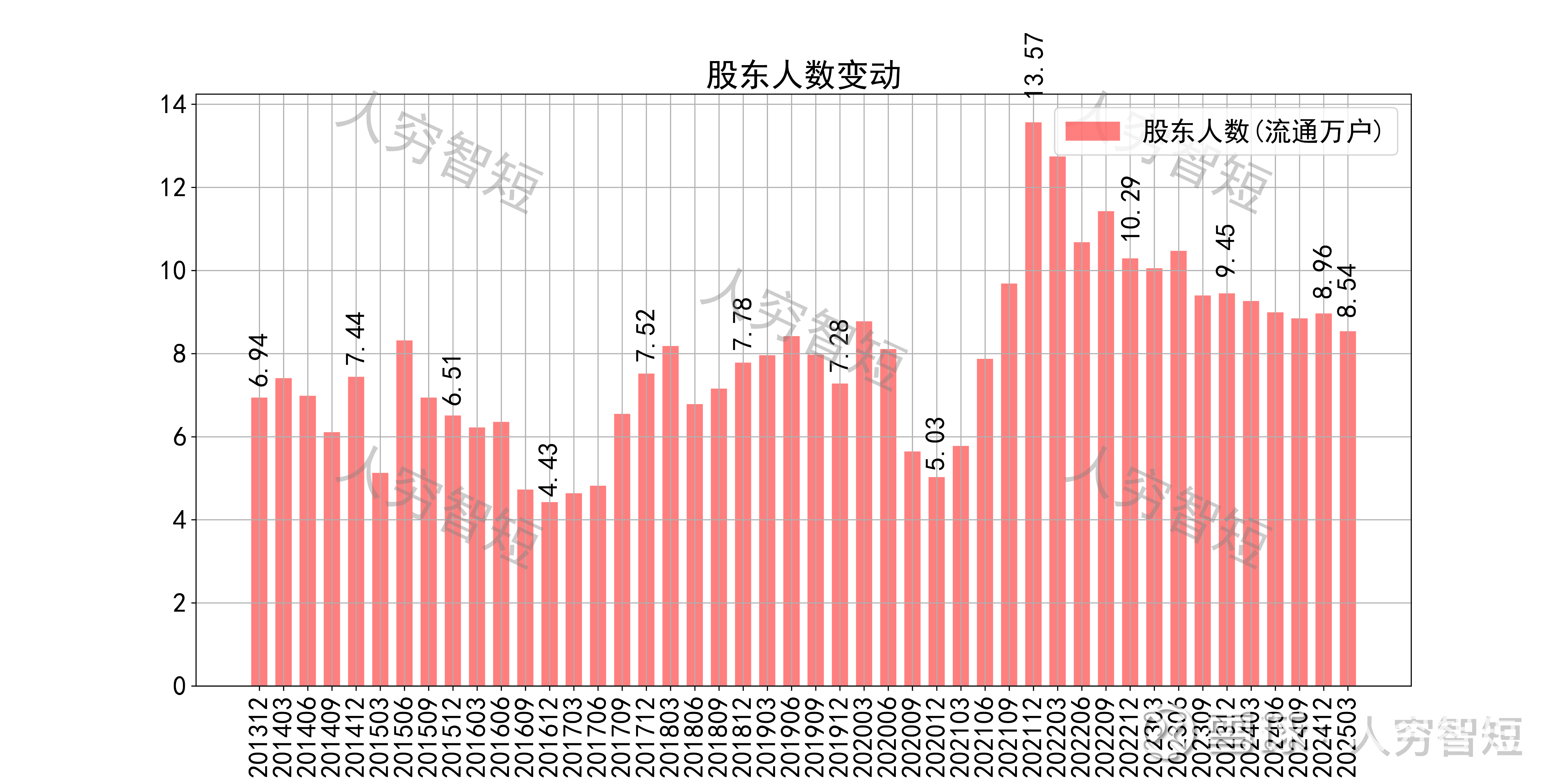

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约51.85%;随着股价自高位大幅下滑,股东户数震荡走高,目前处于十年较高位置,约8.85万户;质押情况维持较低水平,最新质押比例为0%。

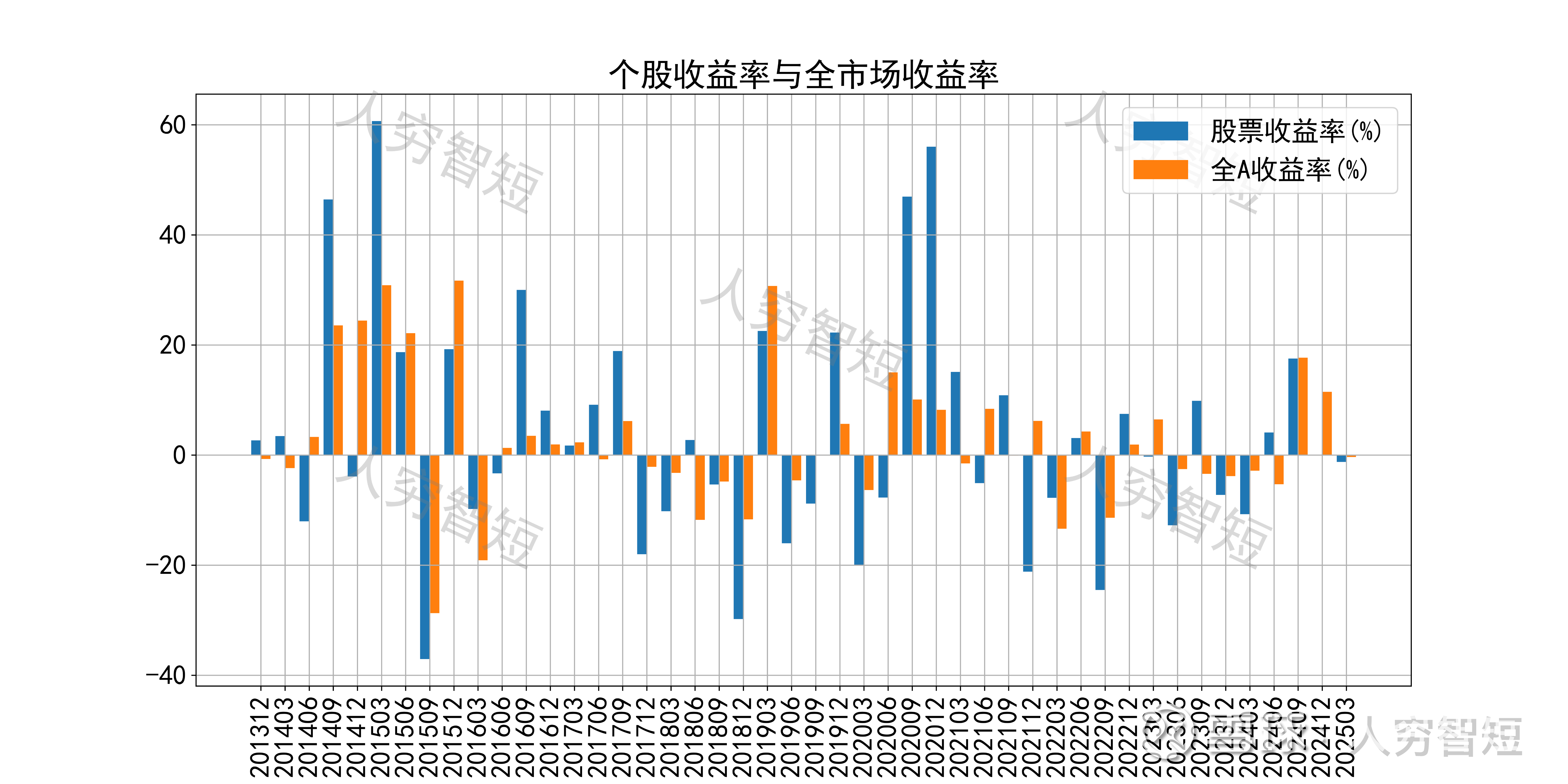

三友化工历史收益表现较差,过去十年跑赢全A指数的概率为41.30%,未来或将有所表现;股价表现与ROE关联度较高,约为60.04%。

总结:

1. 国内纯碱产能约4080万吨、PVC产能约2900万吨、烧碱产能约4850万吨、有机硅单体总体产能约690万吨,均处于产能扩张状态,产能利用率多数维持较高水平但产品价格单边下行、供需矛盾突出,本次周期底部时间跨度或超乎想象;

2. 毛利维持一定低水平区间震荡,净利、ROE等指标同步波动,最近几年持续下滑,已接近平衡点;盈利指标低于化工行业,盈利质量略低于行业水平;

3. 资产端以固定资产为主,流动性水平低于行业水平,资产质量尚可;在建工程较多,总体建设进度较慢,投入使用仍需一段时间,有一定的资本支出压力;公司债务负担低于行业水准,偿债压力尚可。

4. 现金流结余随收入下滑、资本支出增加有所增加,持续投资支出背景下,短期内较难回复高水平。