持续探底:华昌化工

华昌化工是一家煤化工企业,产业链涵盖基础化工(煤制合成气生产合成氨、尿素、纯碱、甲醇、硝酸等),化肥产业(煤化工生产尿素、氯化铵等)、新材料(以合成气与丙烯等为原料生产醇类、增塑剂、树脂、涂料等)。公司主要产品为联碱法生产的纯碱、煤合成气生产的尿素、外购磷钾加工的复合肥以及正丁醇、辛醇等多元醇。主要产能来看,2024年纯碱产能70万吨,产能利用率106%;尿素产能40万吨、氯化铵产能77万吨,产能利用率均为100%,复合肥产能160万吨,产能利用率50%;丁醇、辛醇、等多元醇产能34.47万吨,新戊二醇 6 万吨,产能利用率均为98%;硝酸产能15万吨,产能利用率98%,总体产能利用(含自用及外销部分)情况良好。

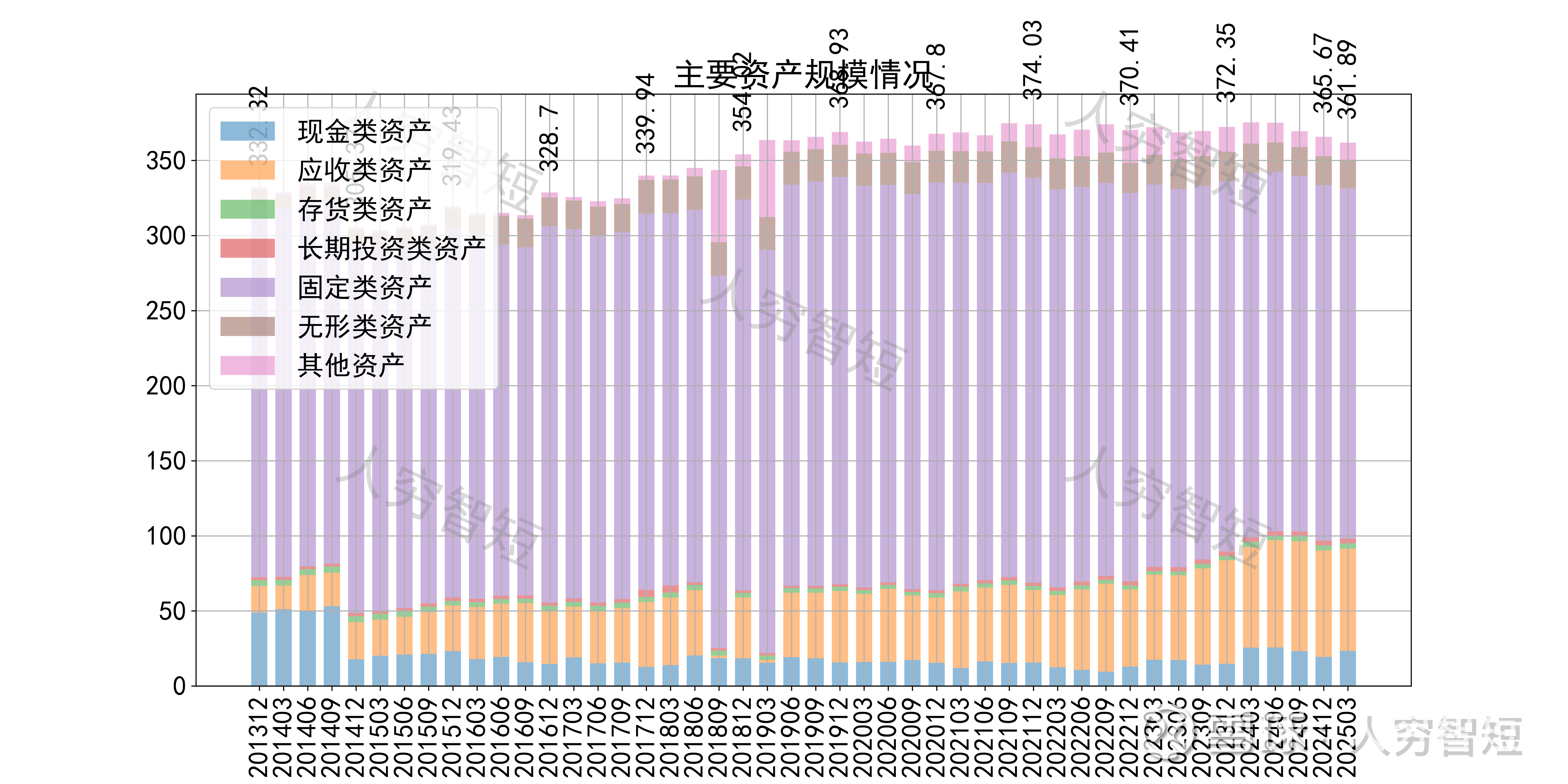

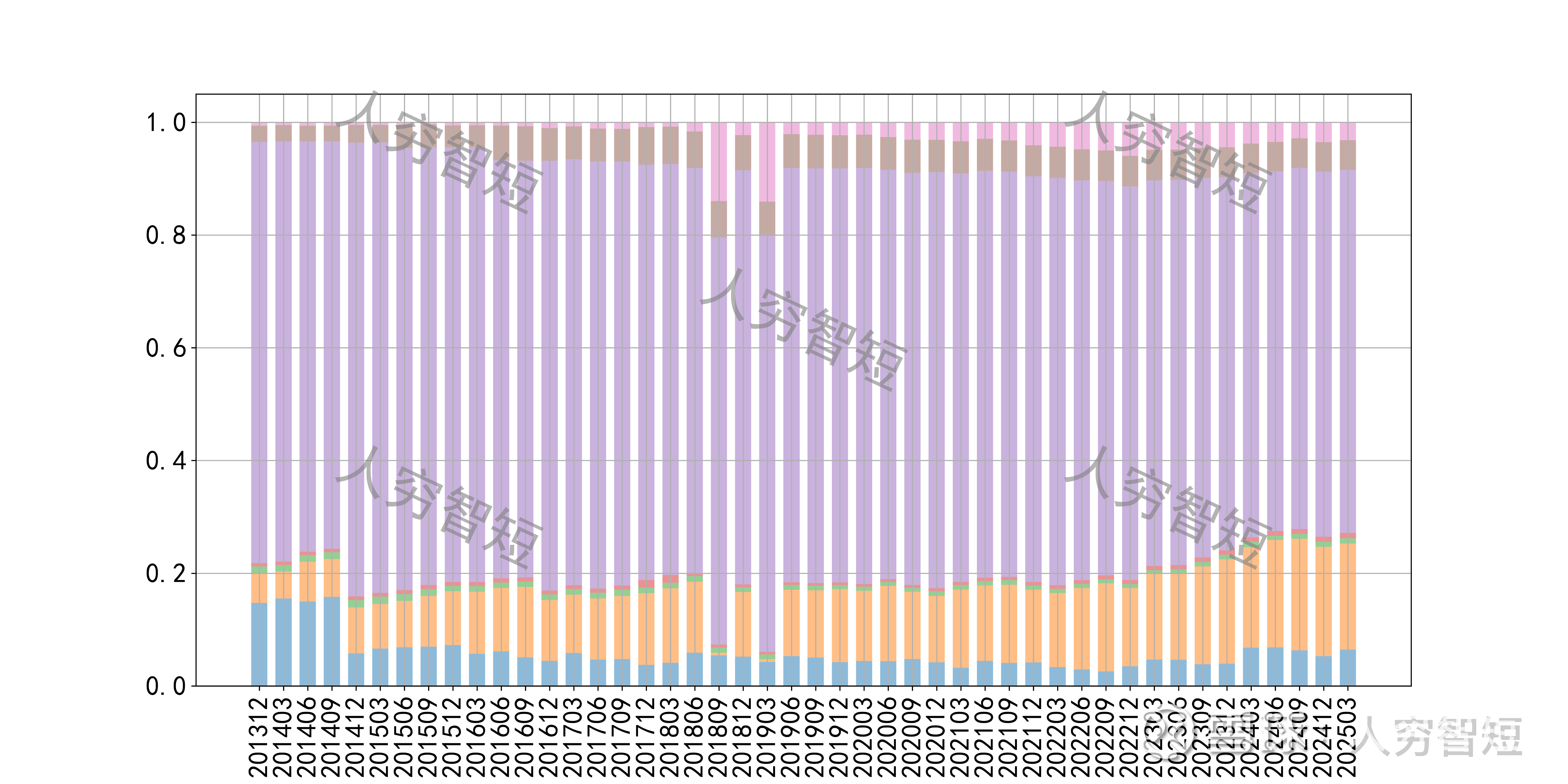

公司最近十年总资产复合增长率3.86%,截至24年末,为77.94亿元。资产结构以应收账款、存货、固定资产为主。应收账款及应收票据余额9.35亿元,结构上以应收票据为主,资产质量较高。存货余额6.59亿元,原材料及产成品占比各约50%,存货规模有所降低,未看到产成品的大规模积累。固定资产余额33.87亿元,主要为房屋建筑物10.18亿元,尚需折旧15年;机器设备23.49亿元,尚需折旧约6年;在建工程9.08亿元,主要为新增20万吨尿素产能以及30万吨多元醇产能。

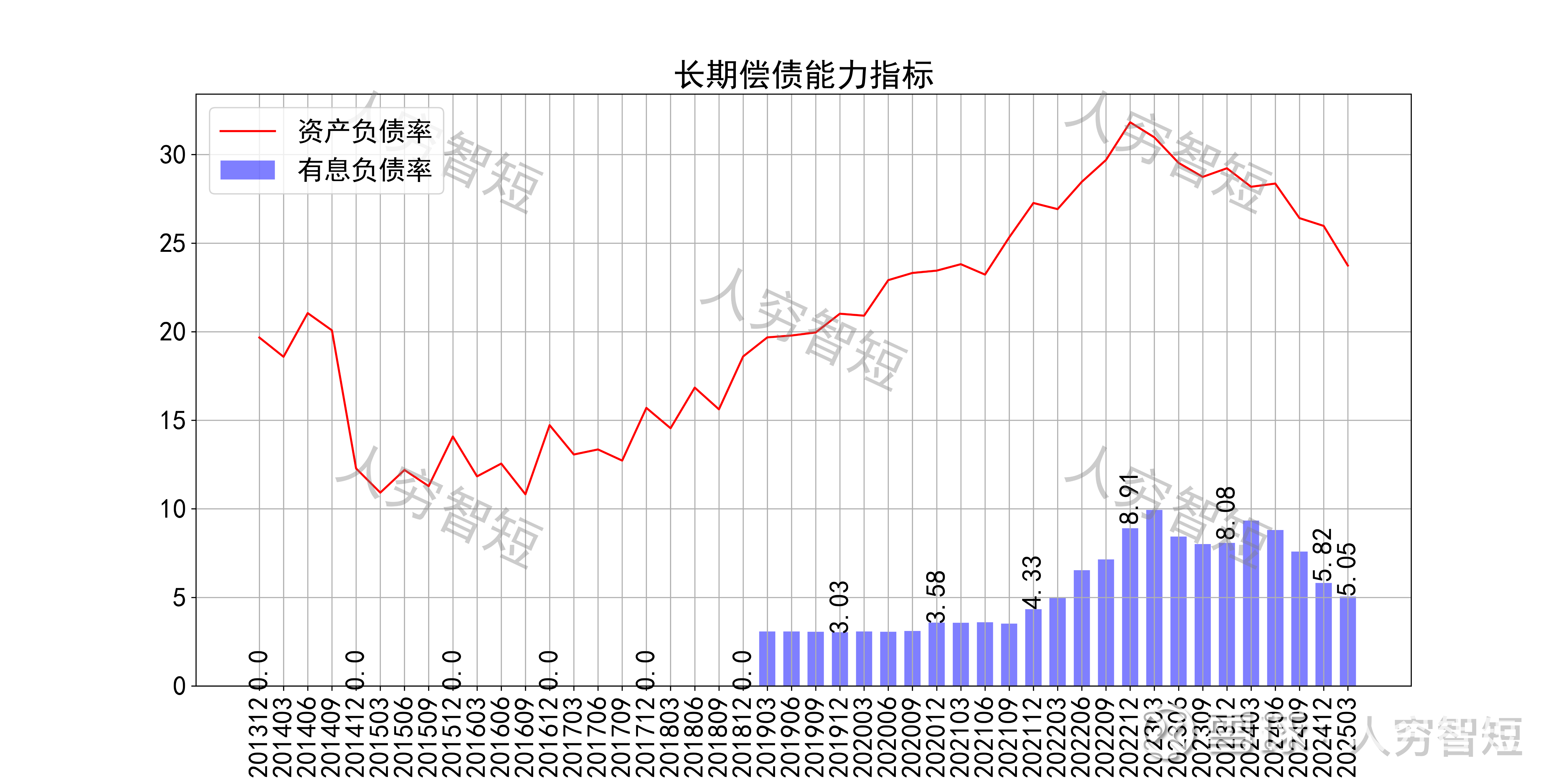

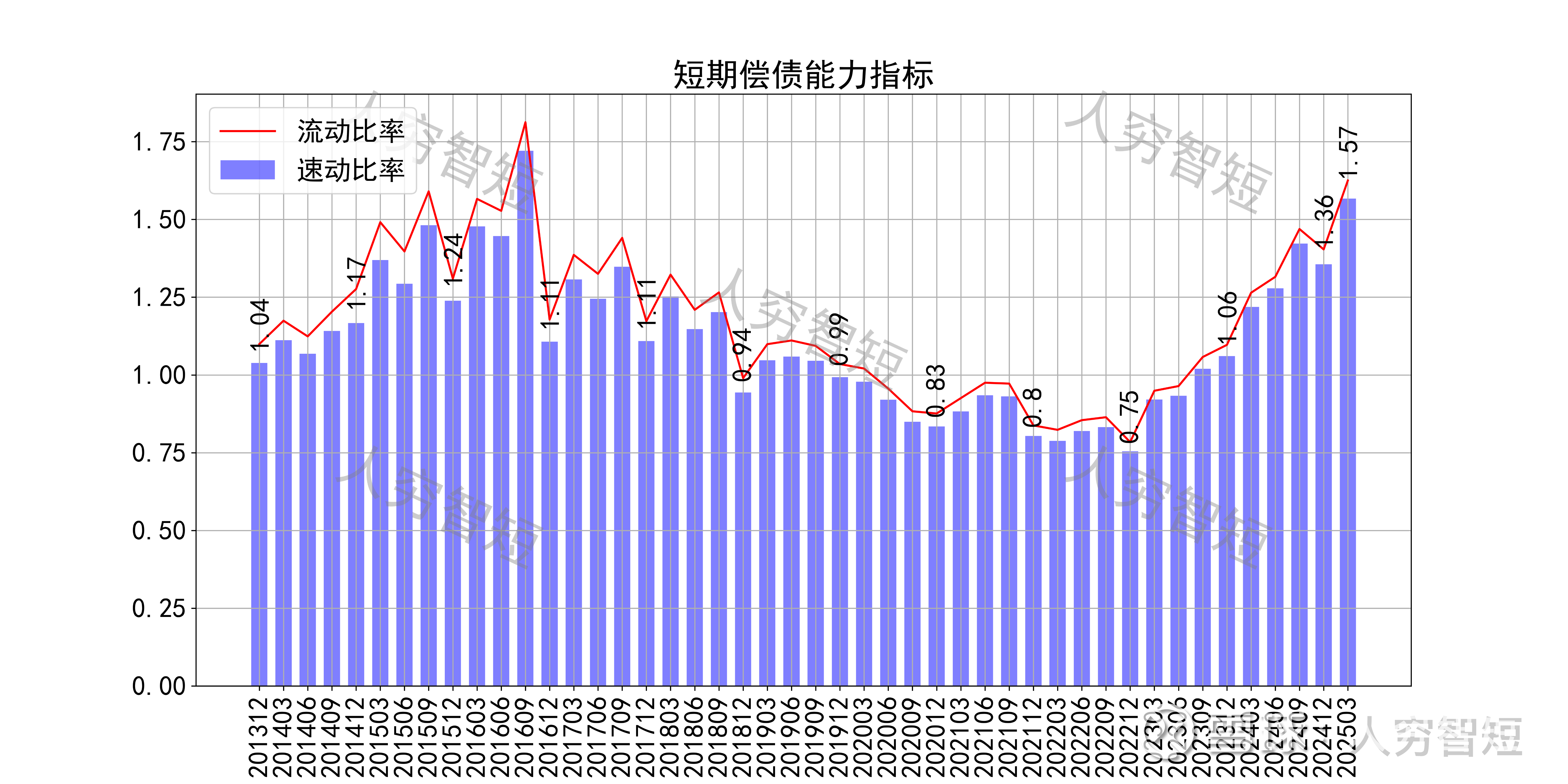

长期偿债指标中,资产负债率持续走低,近年减少至28%左右,有息负债率约为2.89%,几乎无债务负担,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率震荡走高但仍较弱,二者有一定差异,主要系存在一定存货规模所致,资产短期流动性较弱。

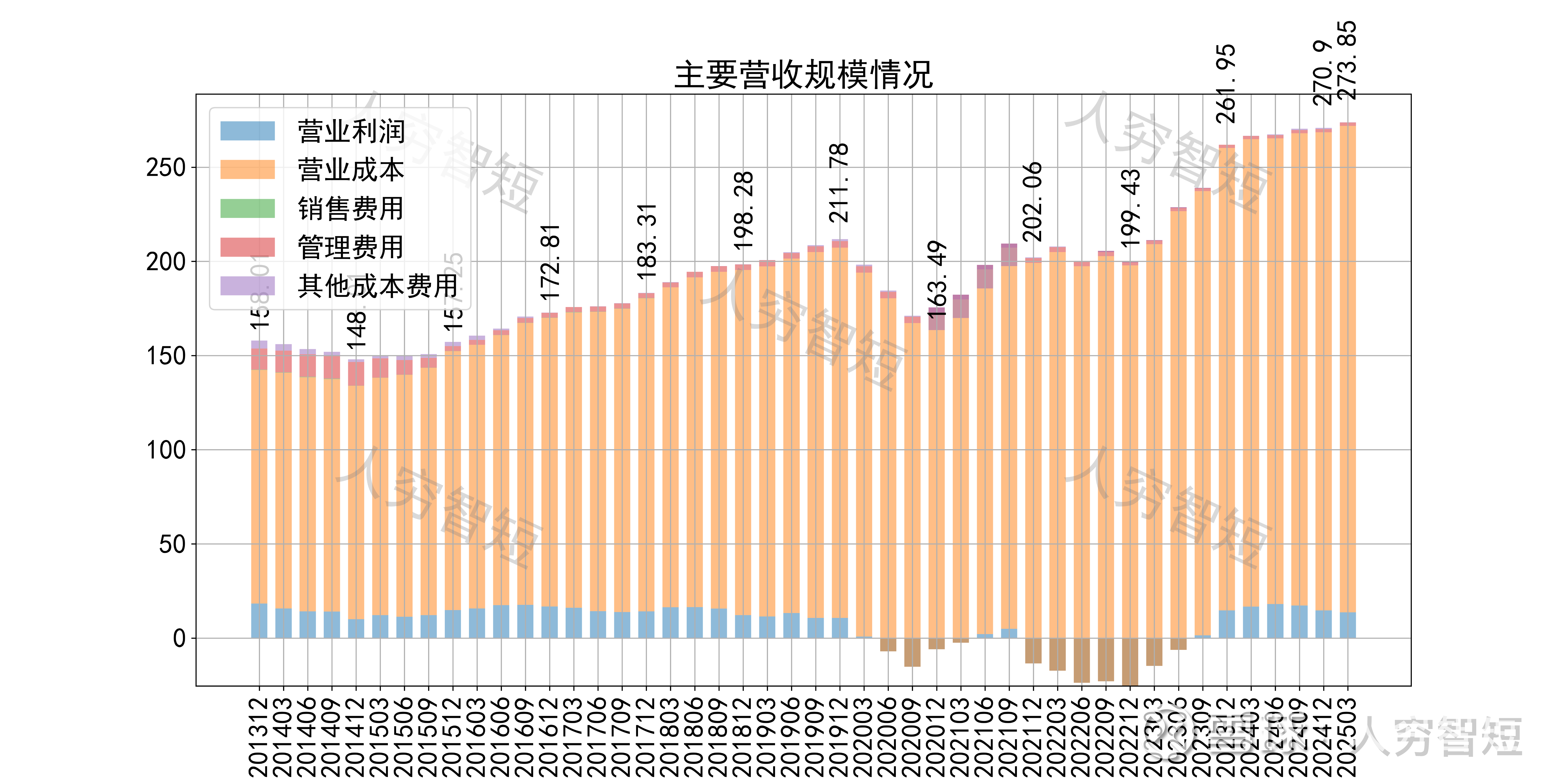

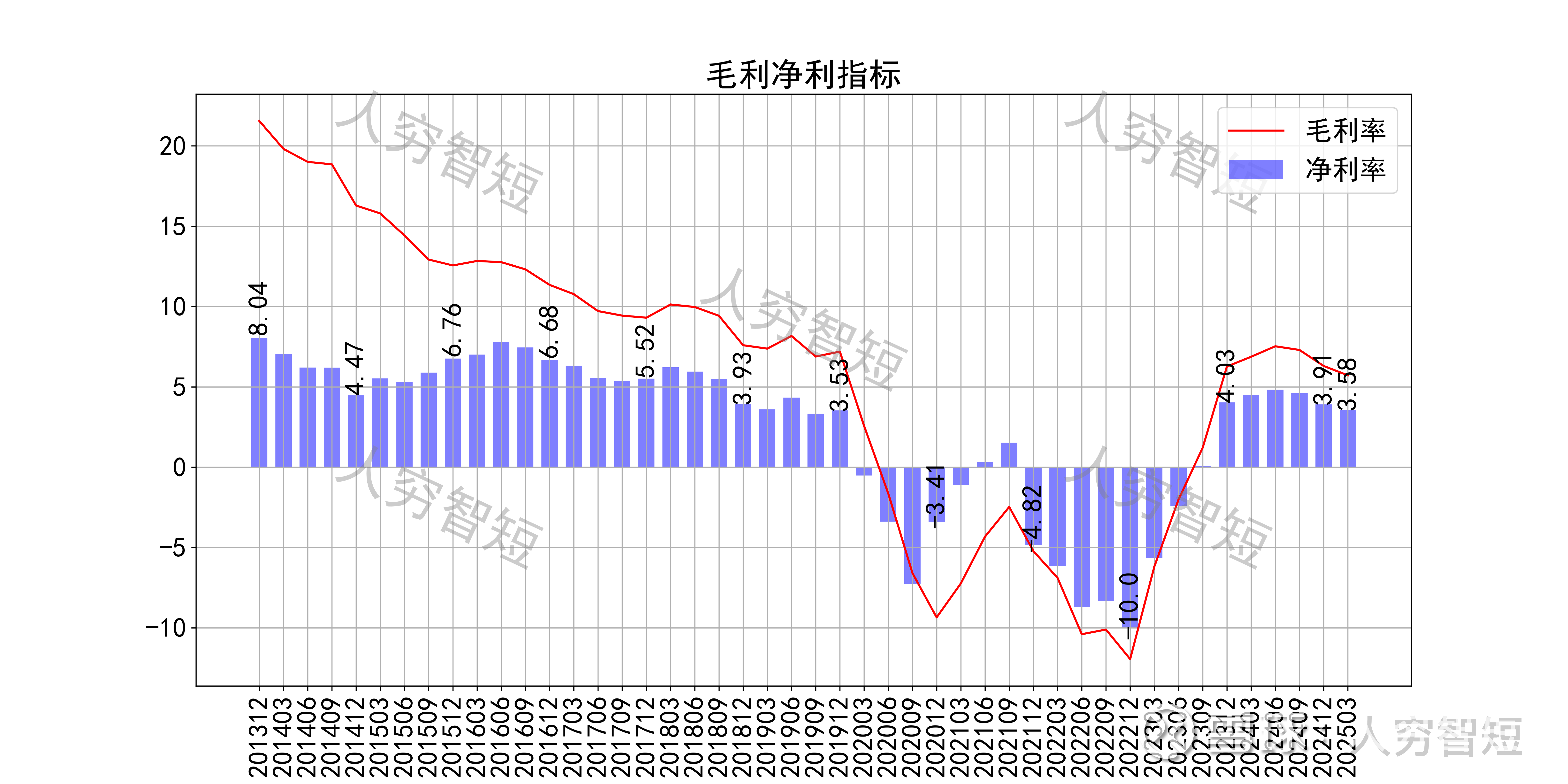

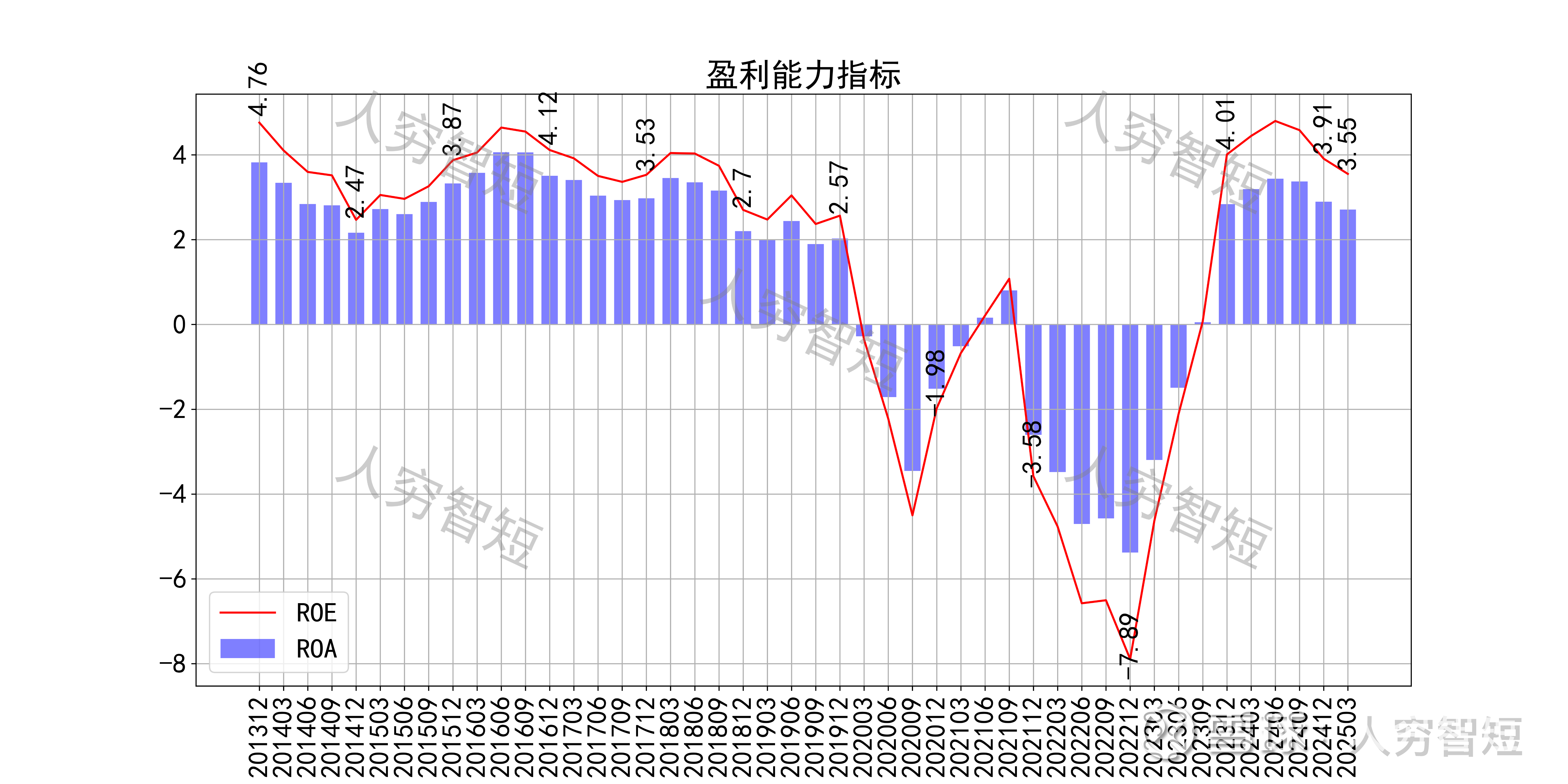

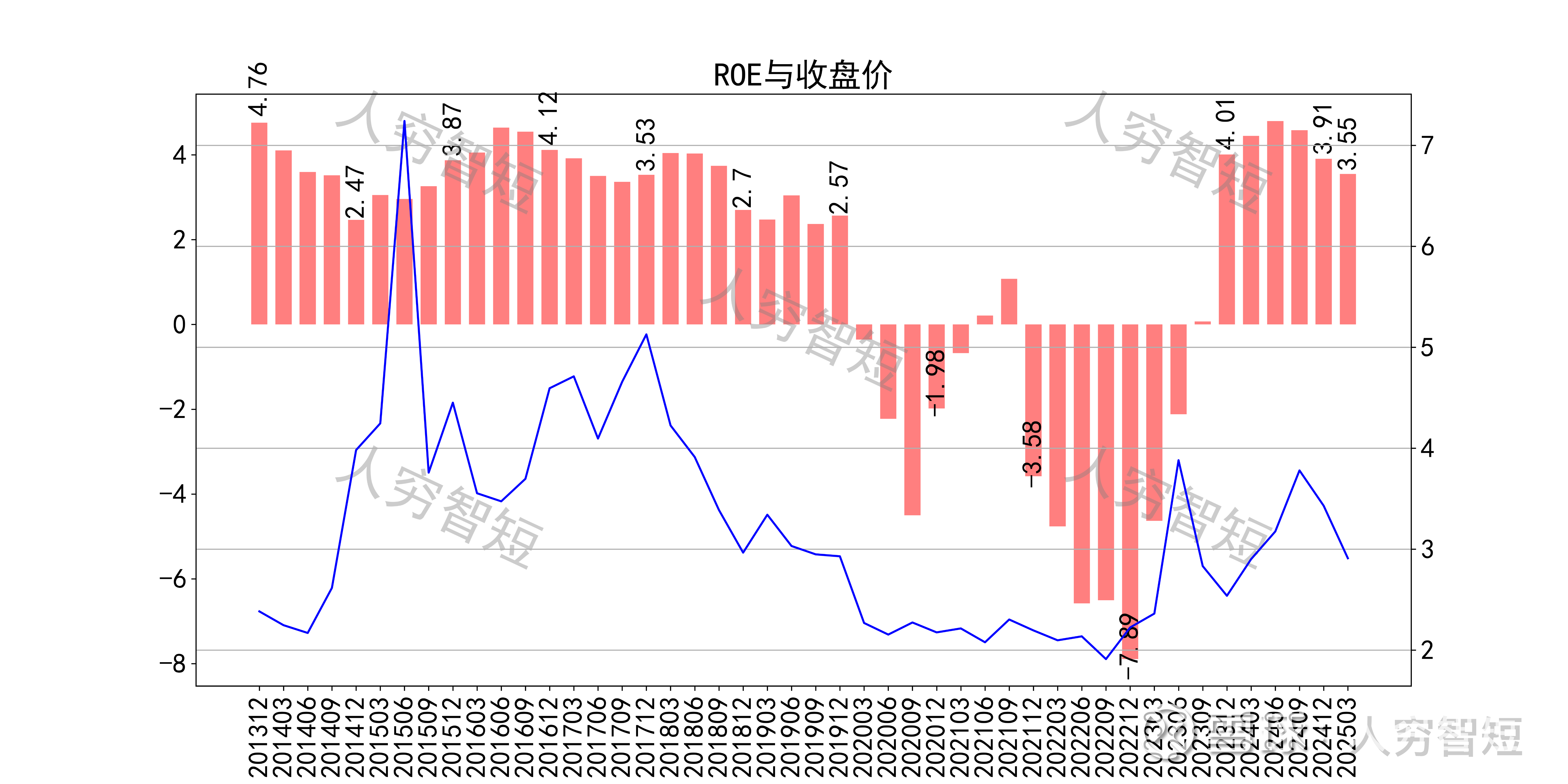

最近十年营收规模复合增长率约为5.35%,到24年末,TTM营业收入为79.30亿元。成本费用端构成来看,营业成本占据主要地位,主要为外购的原料煤燃料煤,丙烯、磷肥以及外购电力等原材料,占比超过80%。整体毛利率大幅波动,目前持续下行探底,近年来净利率同步波动,未看到企稳状态。各项费用控制尚可,销售费用占比震荡走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在5.18%左右。

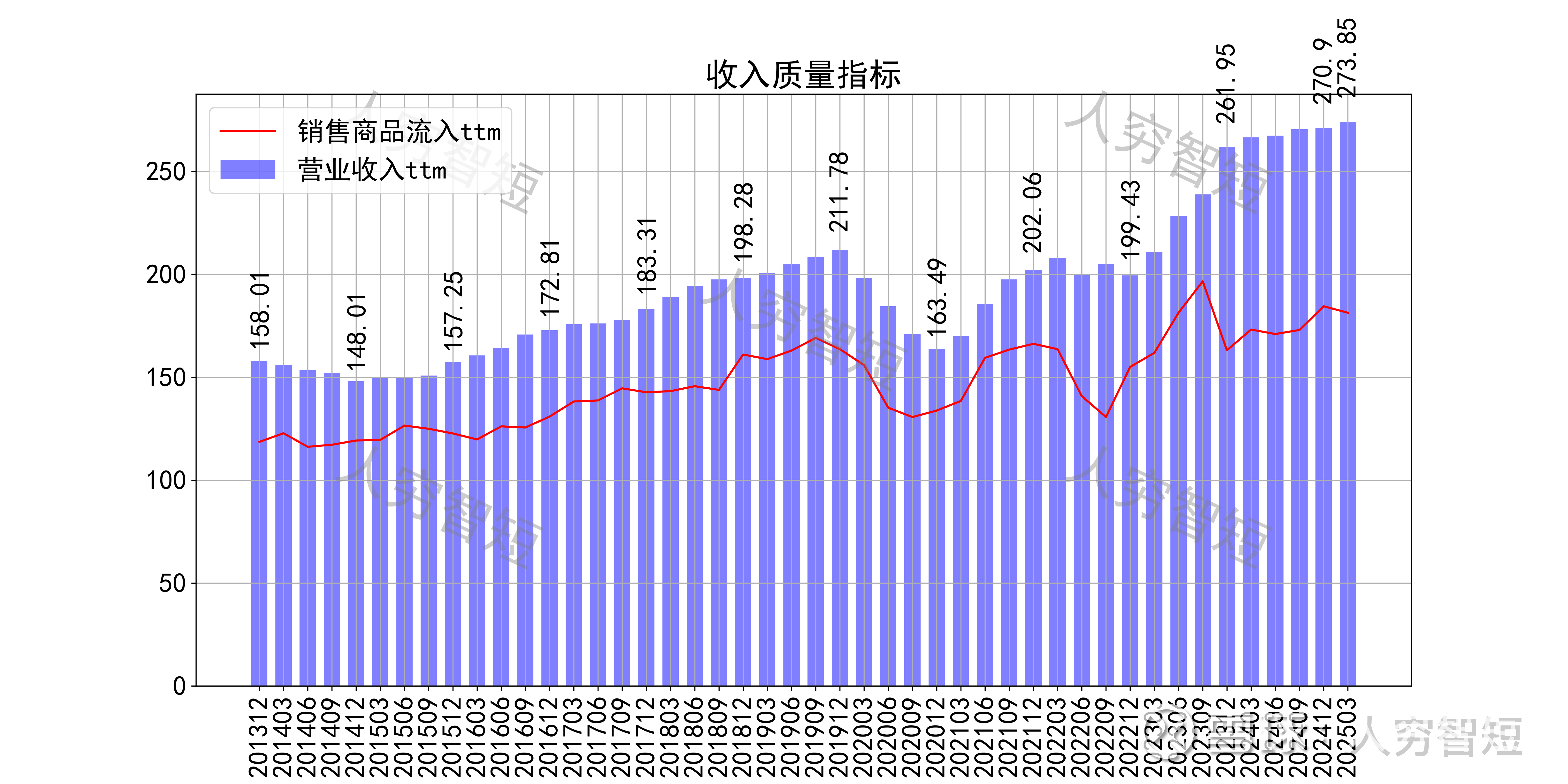

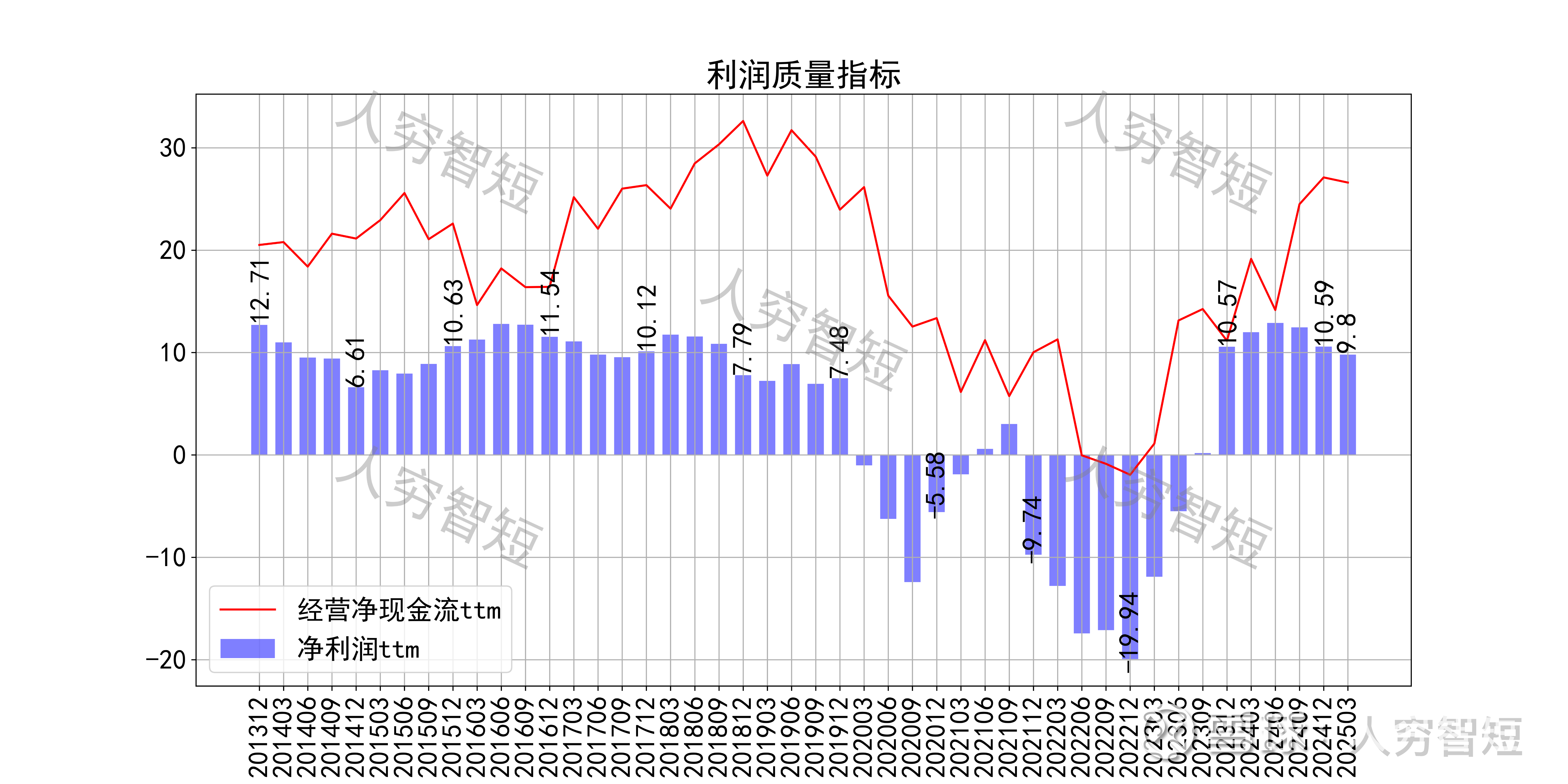

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,未看到原因说明,或与票据核算科目出现偏差有关;经营现金流波动较大,平均净额约等于净利润,无差异源于各项资产折旧年约5亿元、应付款增长2024年为4.7亿元。

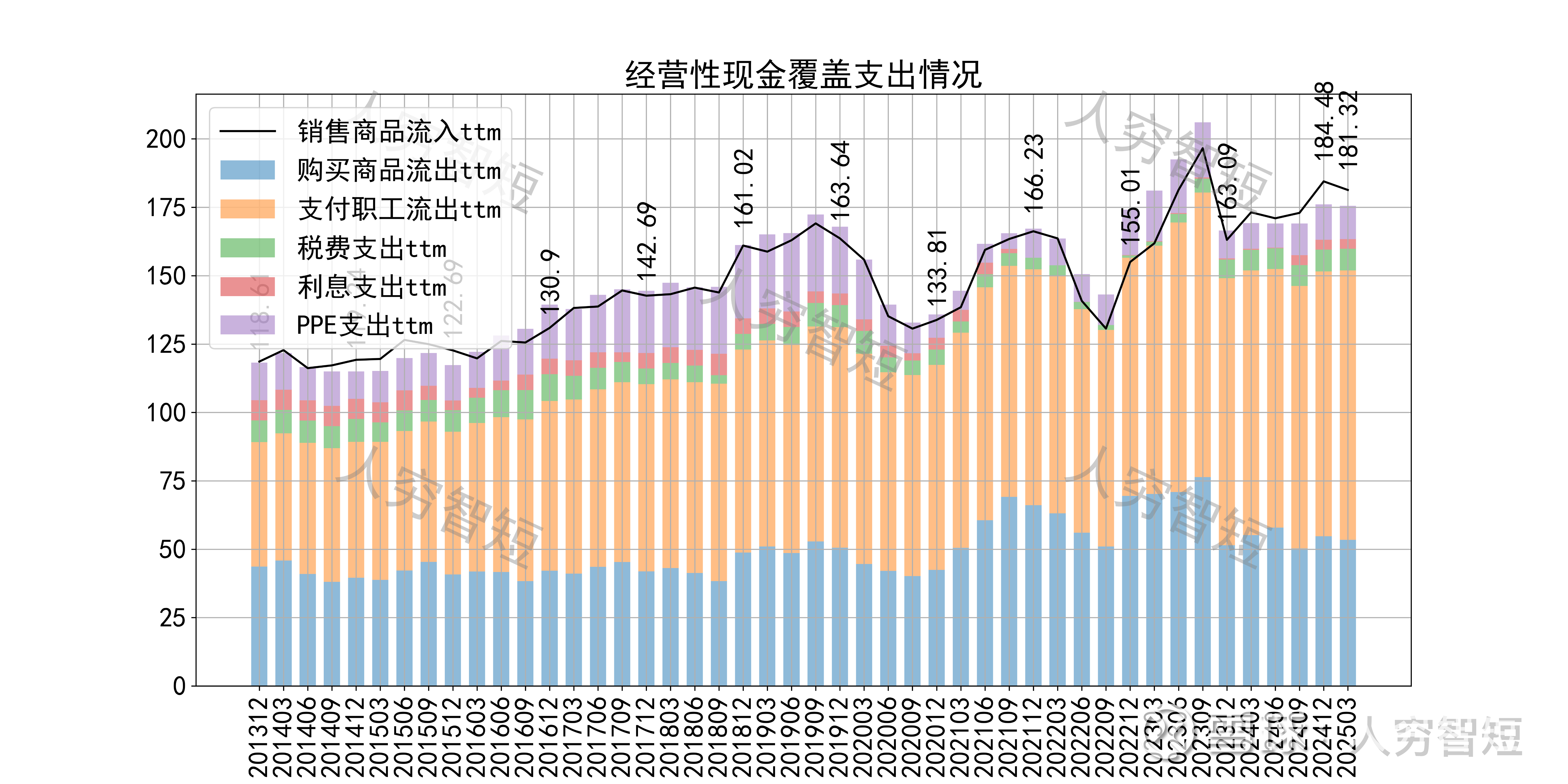

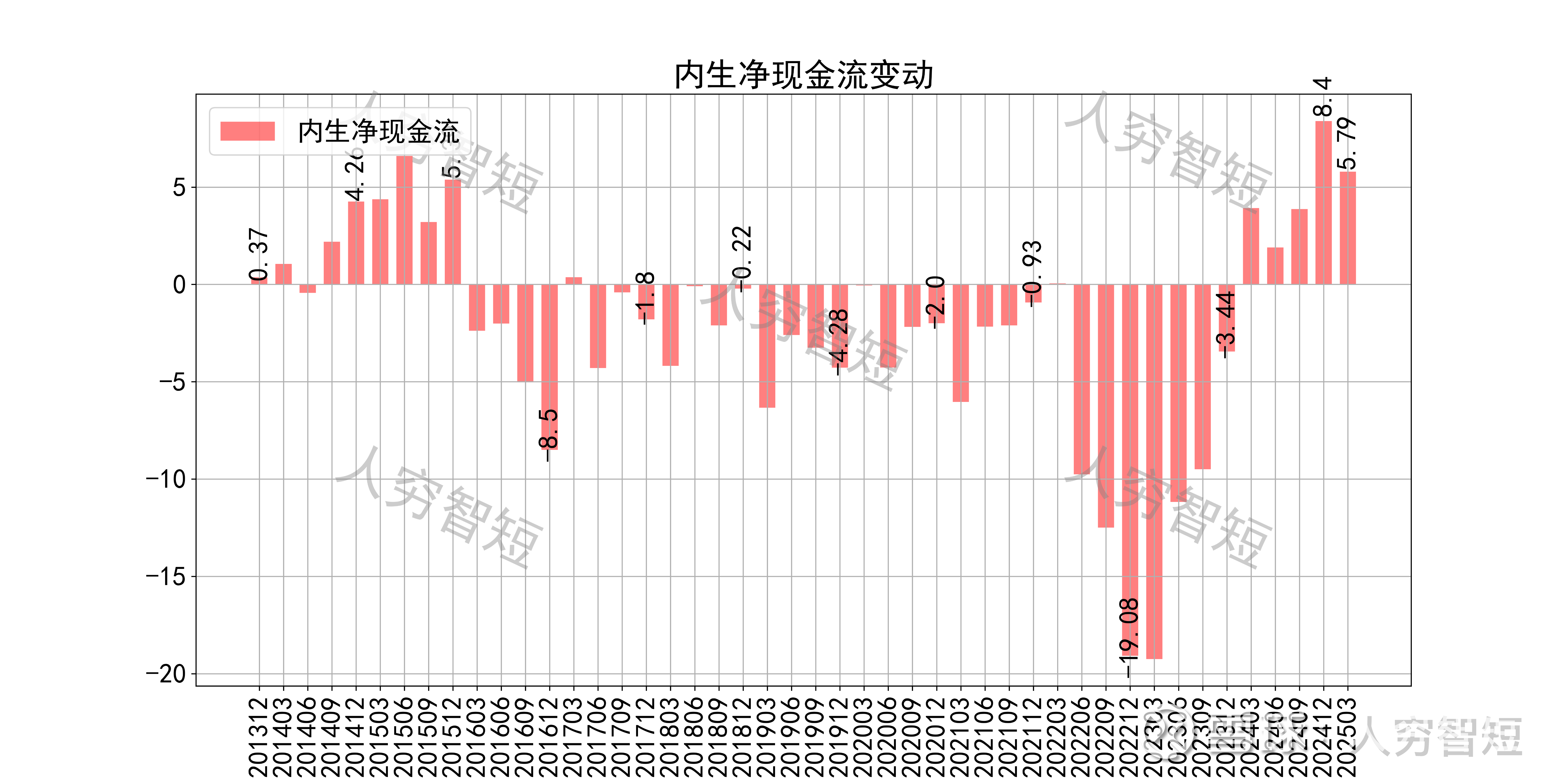

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用,但最近扩大再生产依赖于货币资金消耗,结余转差,随着近年来流入端增长放缓、资本支出大幅增加,现金流结余持续减少,目前已转负。

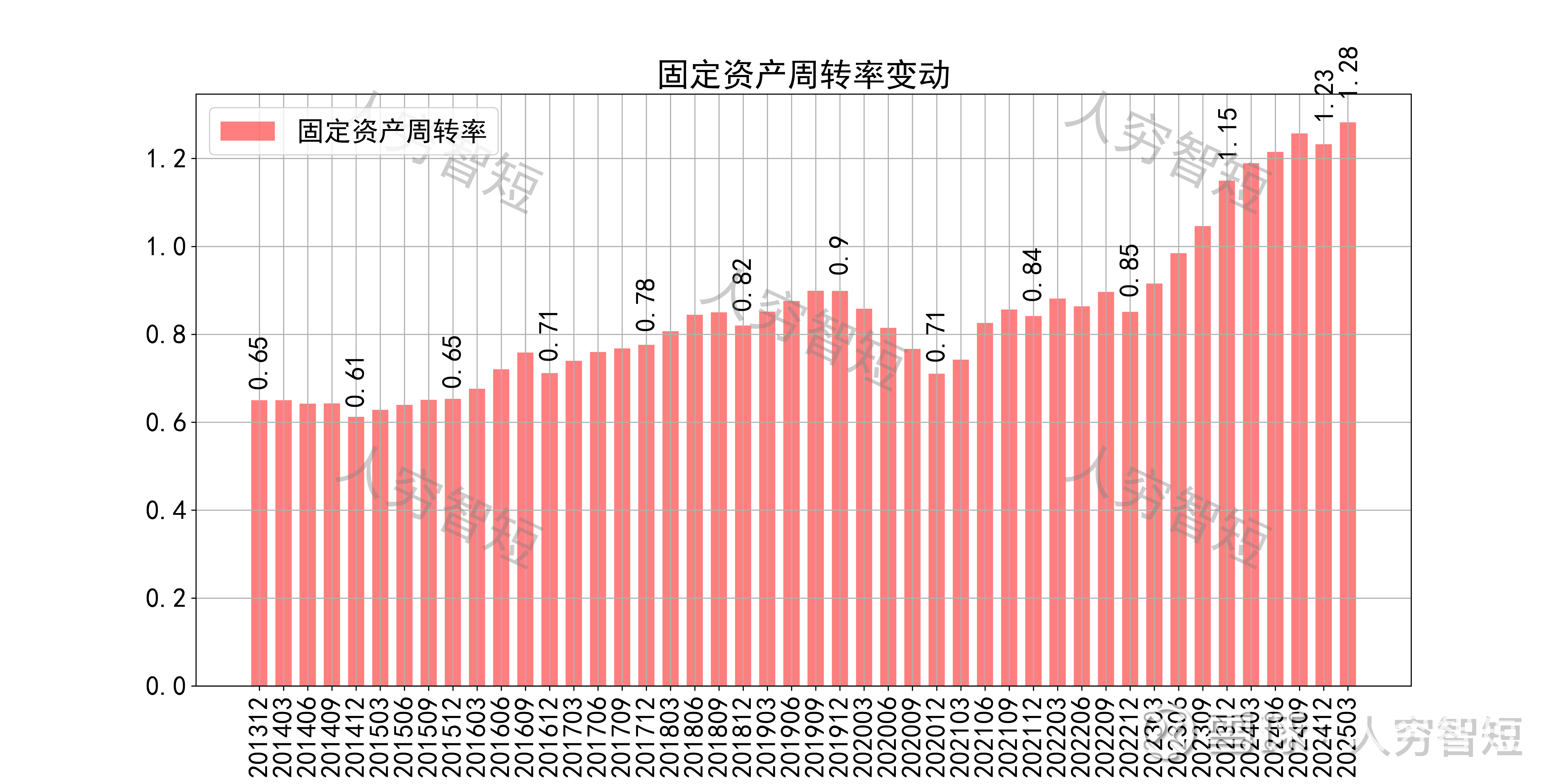

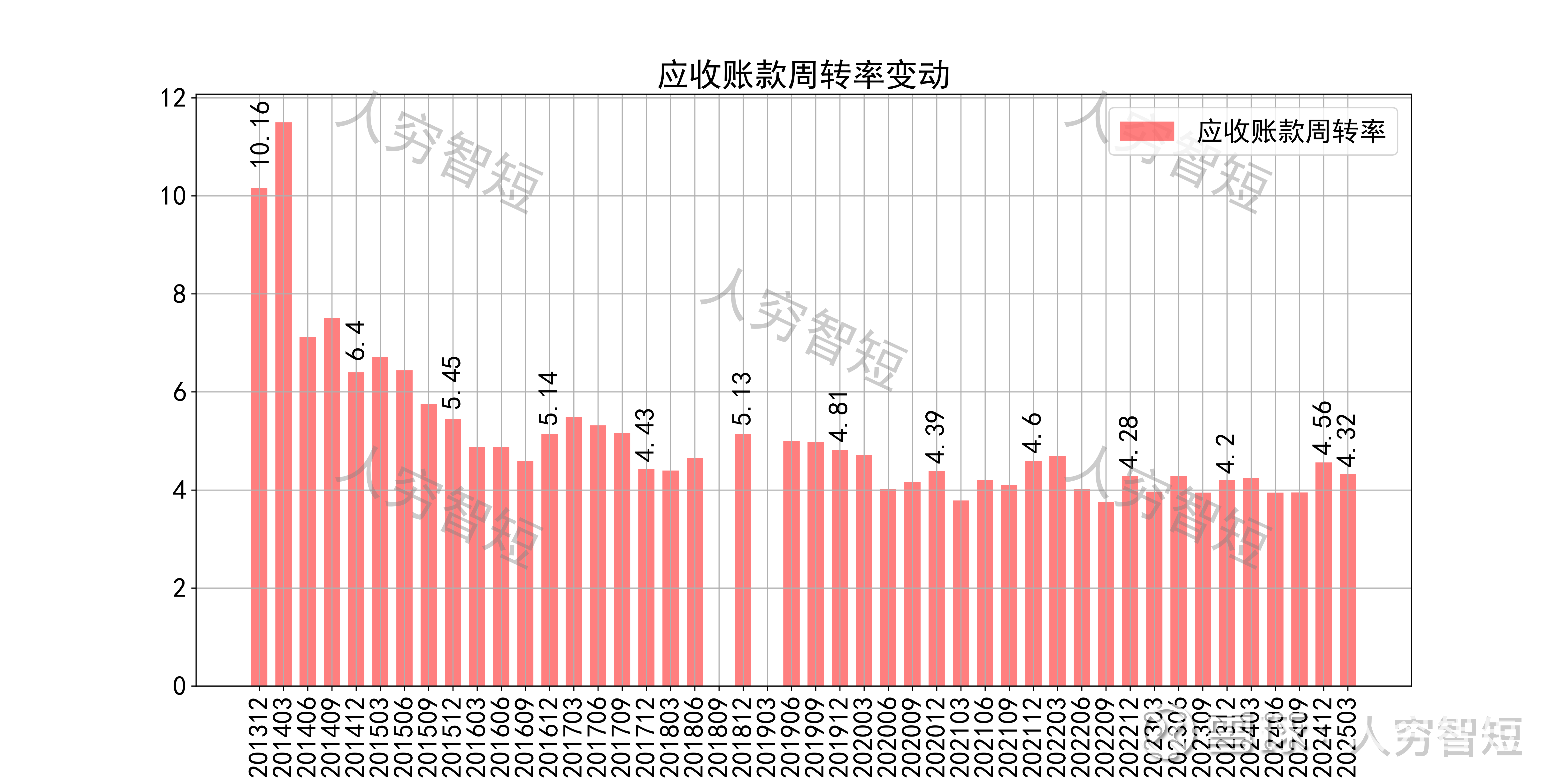

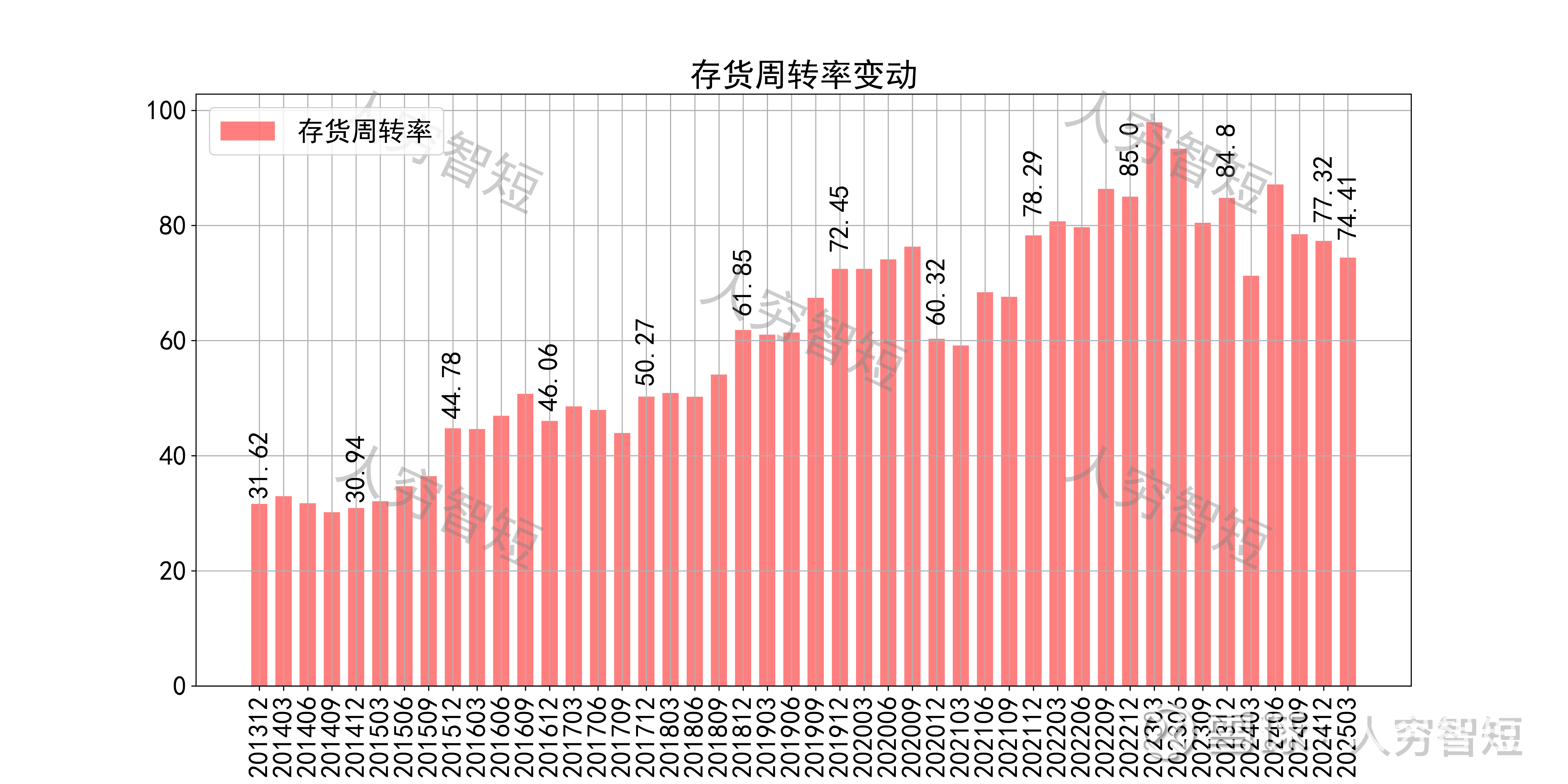

营运指标中固定资产周转率震荡走高,主要系固定资产持续折旧、业务规模维持高位所致;应收账款周转率高位波动,长期表现较好,主要系应收账款规模偏小所致;存货周转率缓慢走高,主要系存货规模持续下行所致。

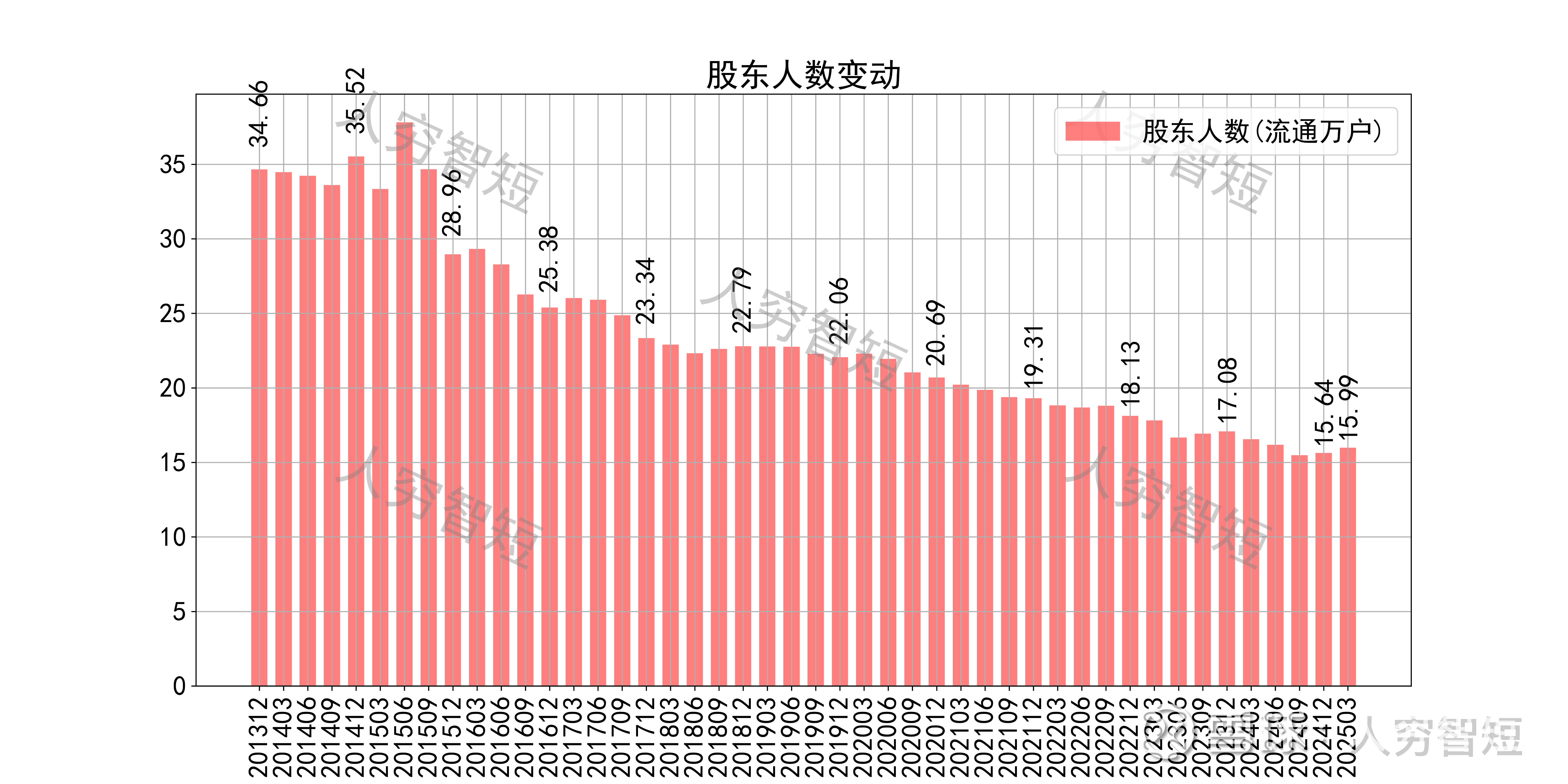

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约44.37%;随着股价高位大幅下滑,股东户数震荡走高,目前处于十年中等偏高位置,约5.33万户;质押情况有所好转,最新质押比例为0%。

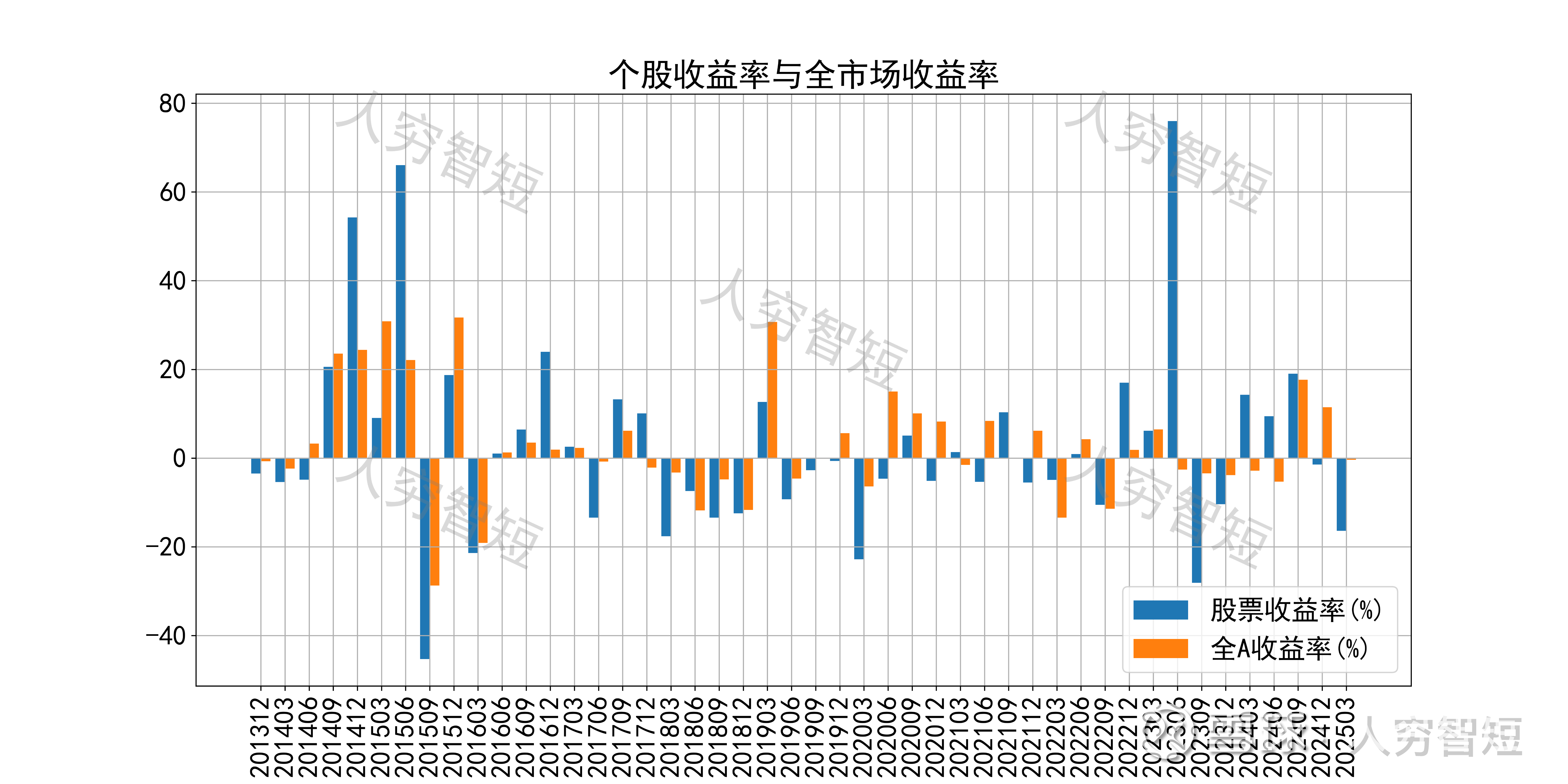

华昌化工历史收益表现一般,过去十年跑赢全A指数的概率为47.83%,未来或将有所表现;股价表现与ROE关联度较高,约为80.82%。

总结:

1. 公司业务以煤化工为主,成本端受到原料煤采购价格影响较大,现有煤价下成本压力有所收紧;终端产品除多元醇外竞争较为激烈,盈利空间持续压缩,短期内难以出清并贡献大额利润;

2. 毛利呈现周期性波动,目前仍在探底中,但已处于历史较低水平;净利、ROE等指标同步波动,最近几年持续下滑;

3. 资产端以固定资产为主,总体设备利用率较高,能够形成较多的有效收入,但收入端的现金含量是否真实仍需观察;有一定规模的在建产能,30万吨多元醇新增产能有一定期待度,公司几乎无债务负担,跨越周期底部可能性高。

4. 现金流结余随收入下滑、资本支出增加大幅减少,持续投资支出背景下,短期内或仅维持平衡。