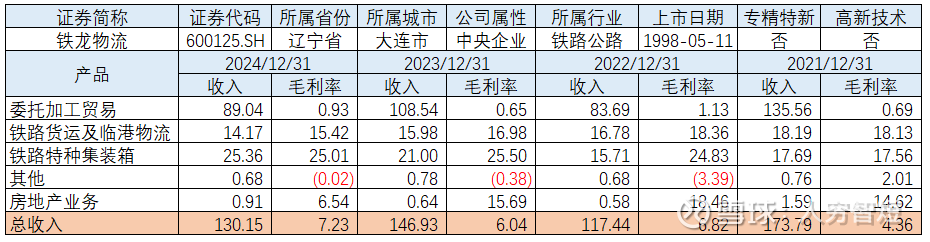

实际增长:铁龙物流

铁龙物流业务包括铁路特种集装箱业务、铁路货运及临港物流业务等。铁路特种集装箱包括各类干散货集装箱、各类罐式集装箱、冷藏箱、卷钢箱等,截至24年末,保有量超过13万只,同期发送量184.68万TEU,同比增长4.85%;铁路货运及临港物流主要为连接哈大铁路干线沙岗站与营口鲅鱼圈港的沙鲅铁路支线,两次改造后运能提升至8500万吨/年,同期发货量5,439.78万吨,同比减少5.03%;公司同时从事供应链等委托贸易业务,利润贡献较低,2024年累计销售铁矿、煤、焦炭等大宗商品889万吨,收入同比下滑17.96%。

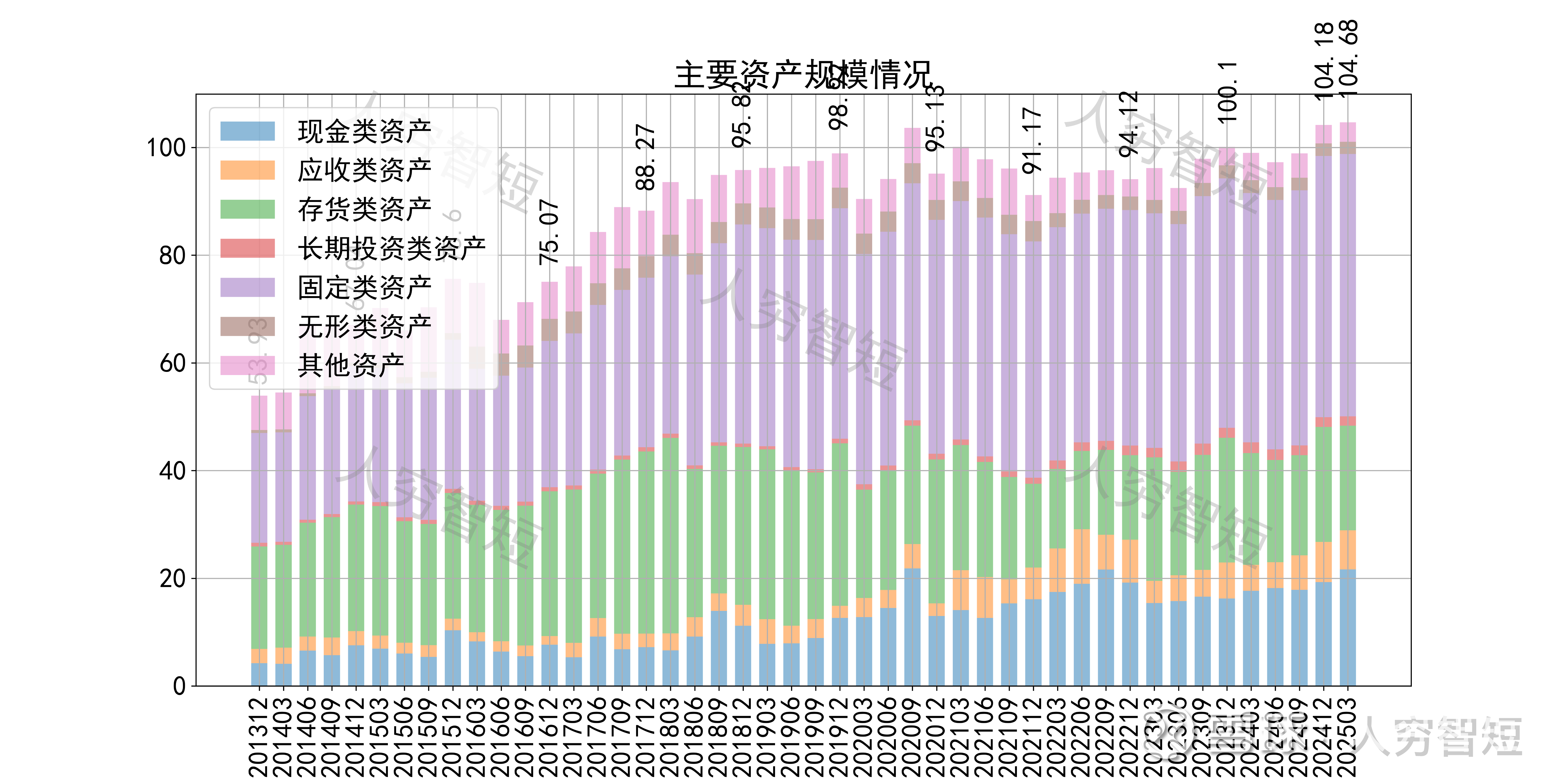

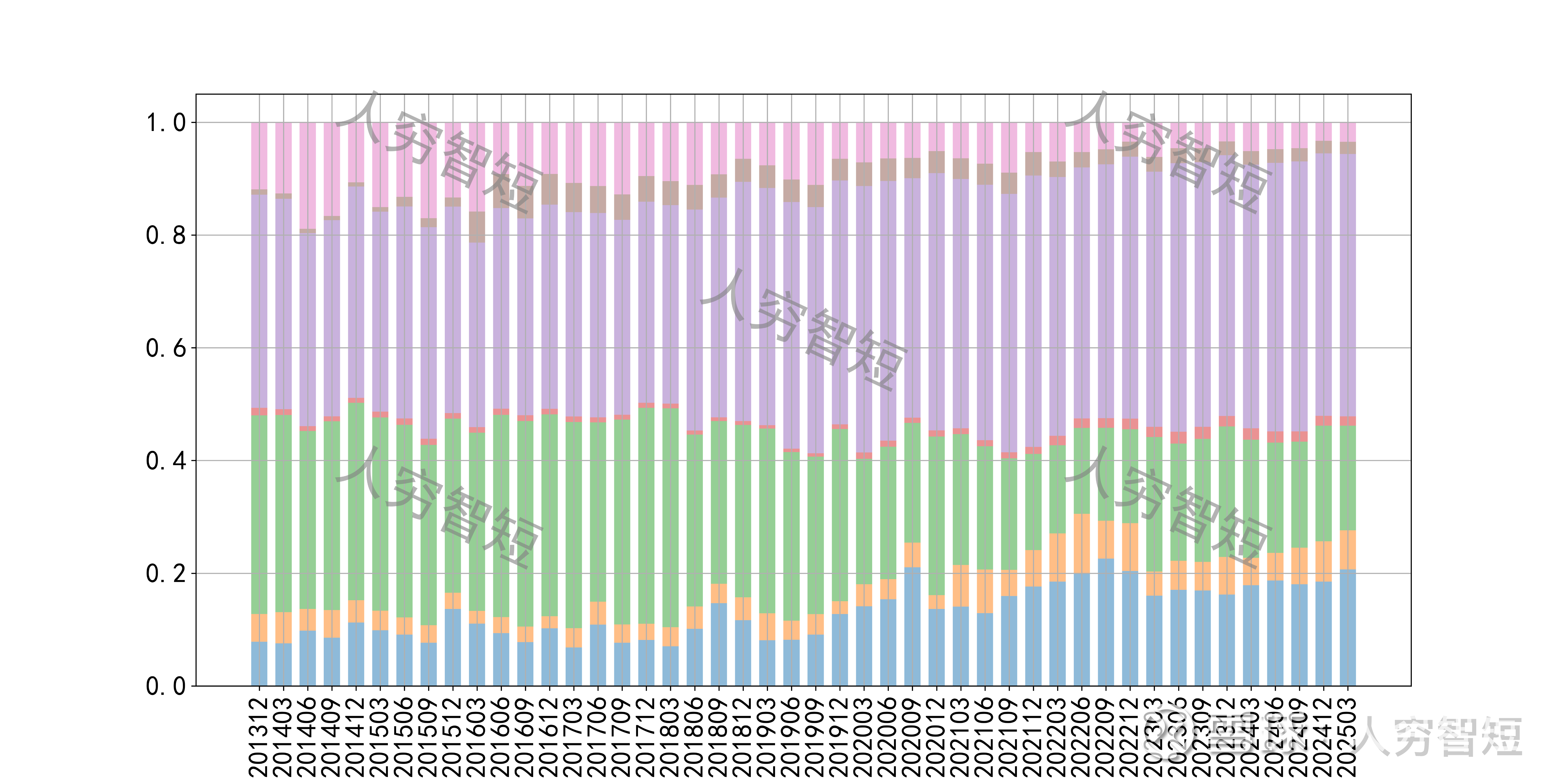

公司最近十年总资产复合增长率5.94%,截至24年末,为104.18亿元。资产结构以现金类资产、存货、固定资产为主。存货余额21.37亿元,主要为库存商品7.99亿元、开发产品9.76亿元以及开发成本6.30亿元,后两者主要为房地产项目颐和天成以及连兴里,销售情况较差,预计将持续计提减值,压制利润表现。固定资产余额45.09亿元,主要为集装箱31.95亿元,尚需折旧10年;房屋6.82亿元,尚需折旧约25年;在建工程较少,预计构建6.3亿元集装箱。

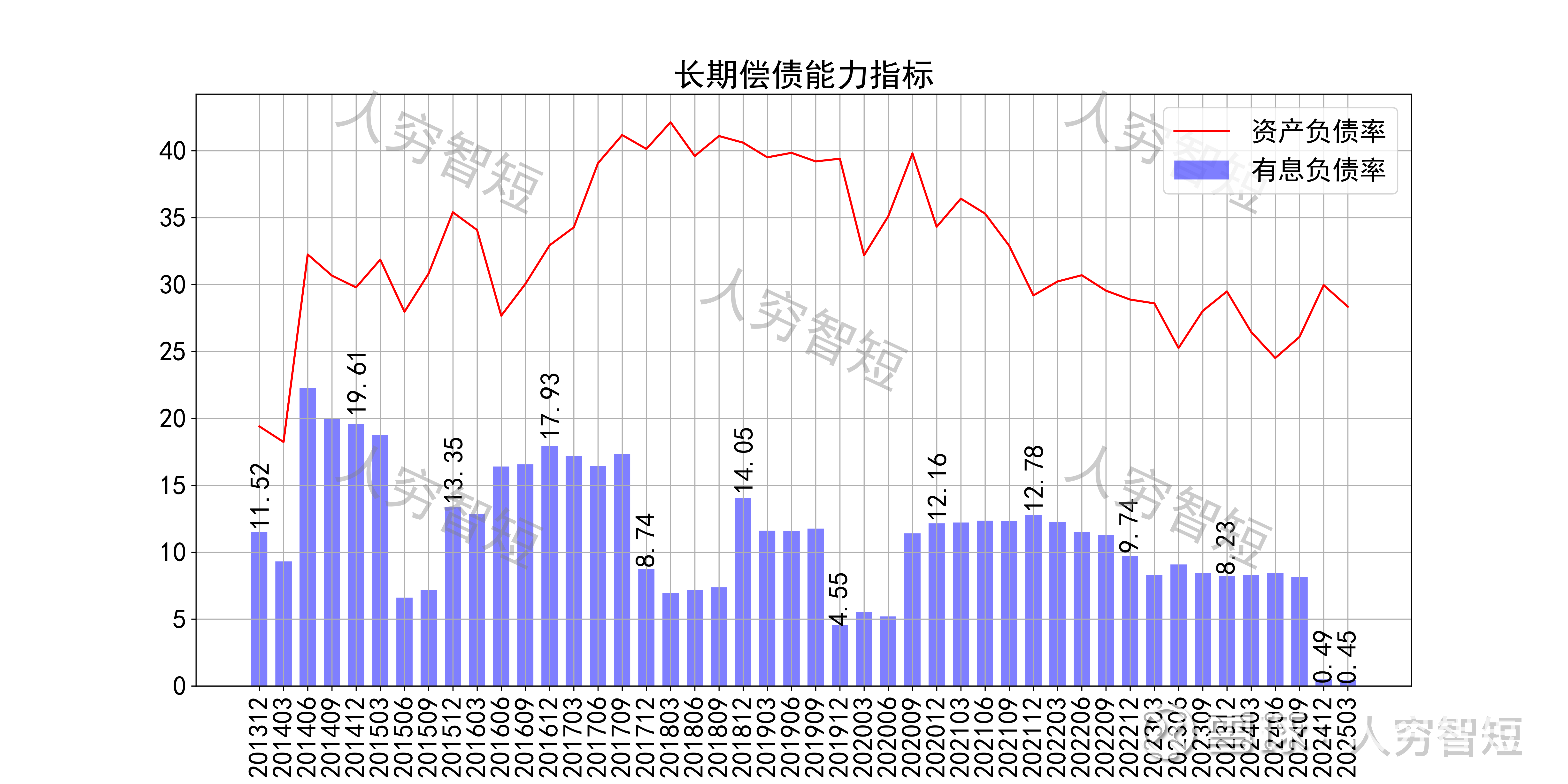

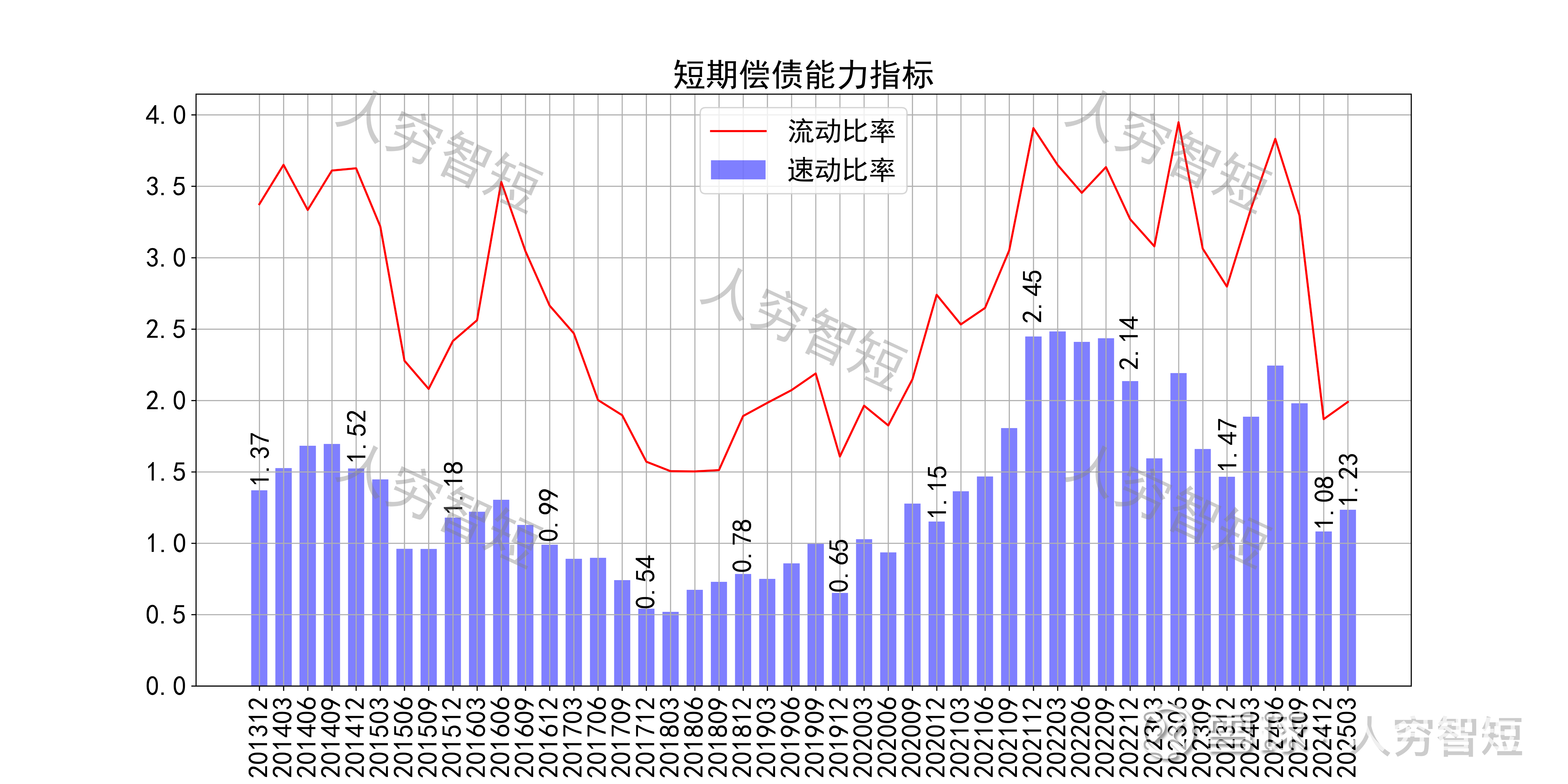

长期偿债指标中,资产负债率震荡走低,近年减少至28%左右,有息负债率约为0.45%,几乎无债务负担,但对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率中等且大幅震荡,二者存在一定差异,主要有一定存货规模所致,资产短期流动性中等。

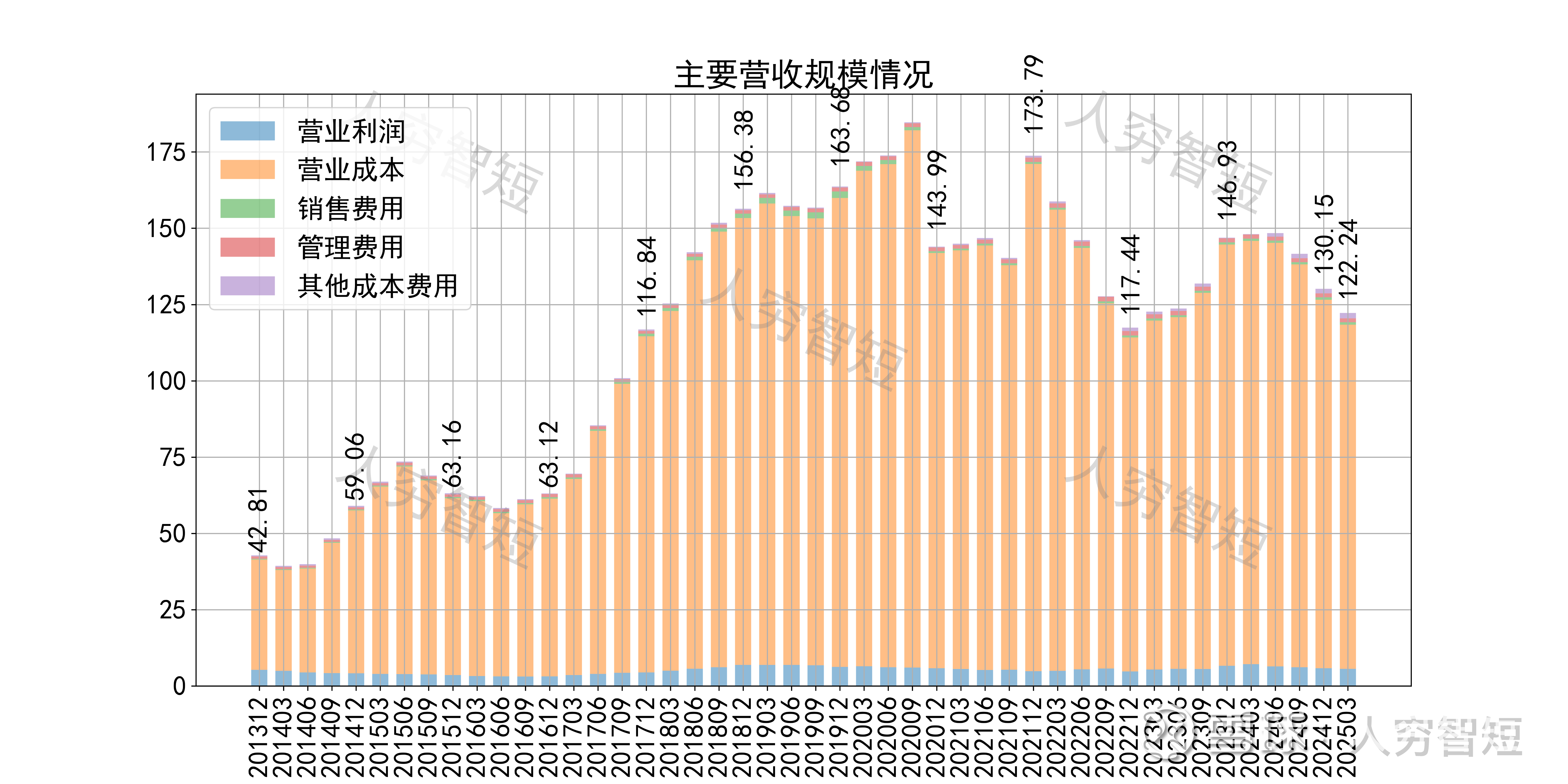

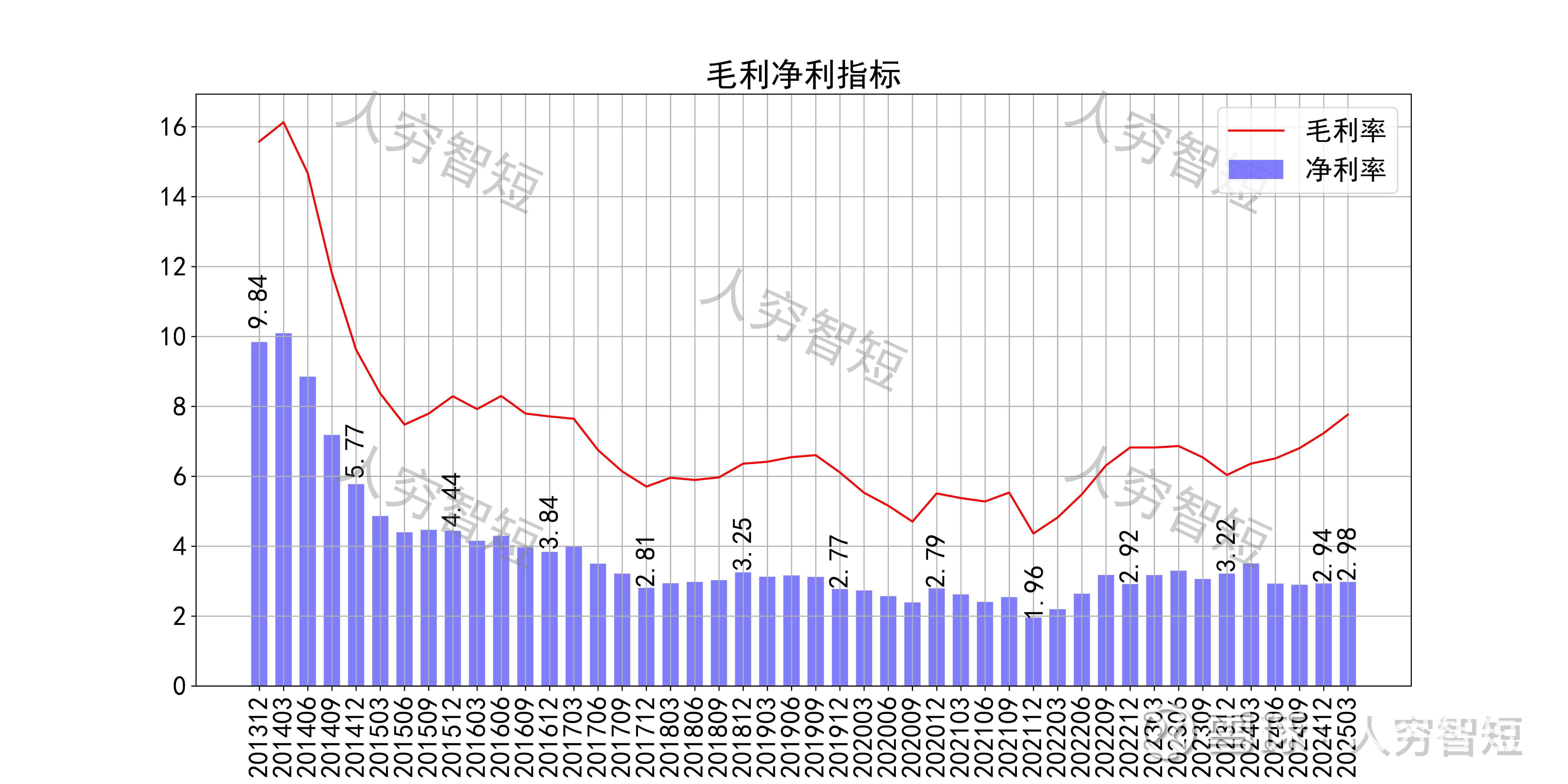

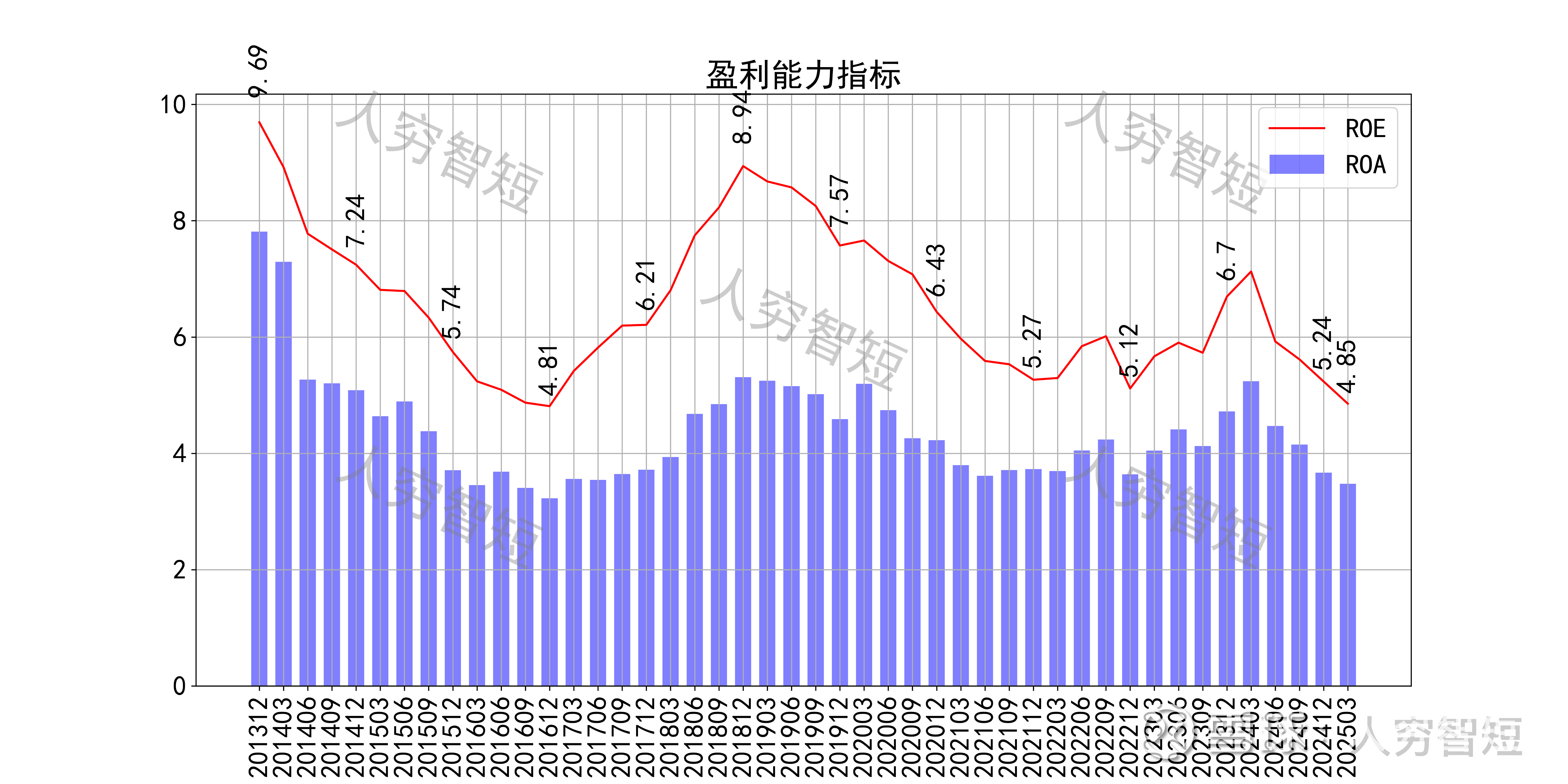

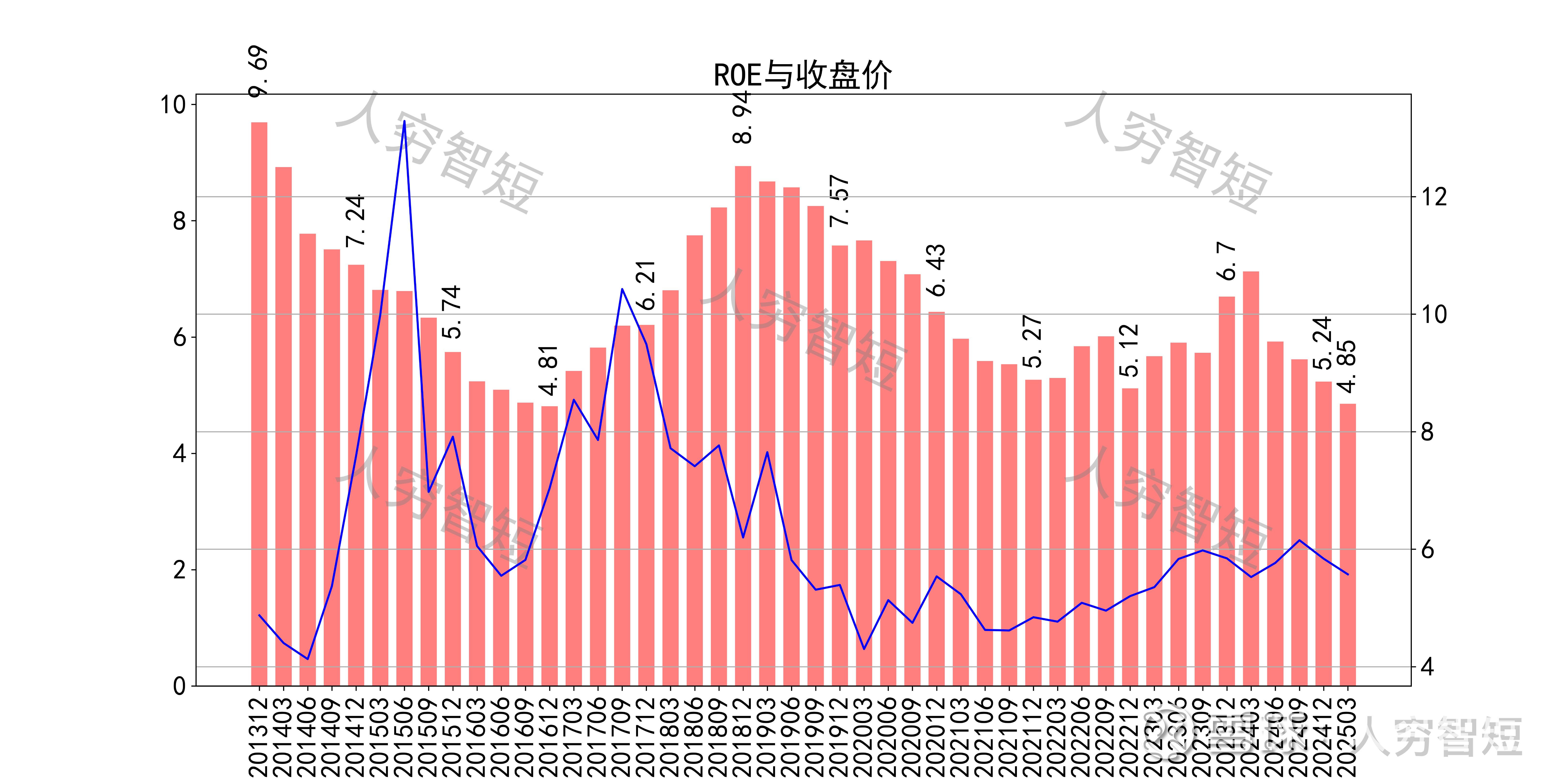

最近十年营收规模复合增长率约为9.55%,到24年末,TTM营业收入为122.24亿元。成本费用端构成来看,营业成本占据主要地位,运输业务主要成本为营运成本及人工成本等,供应链业务成本主要为货物采购成本。整体毛利率水平较低,维持低区间震荡,近年来净利率相对平稳,处于历史均值状态。各项费用控制较差,销售费用、管理费用占比较低,但仍维持整体成本费用占比一定水平。盈利指标ROE、ROA显示,盈利能力自维持区间震荡,短期走低,最新ROE在4.85%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流波动较大,平均净额约等于净利润,主要差异源于各项资产折旧摊销(年约4亿元)以及存货的变动。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余一般,近年来维持历史较高水平。

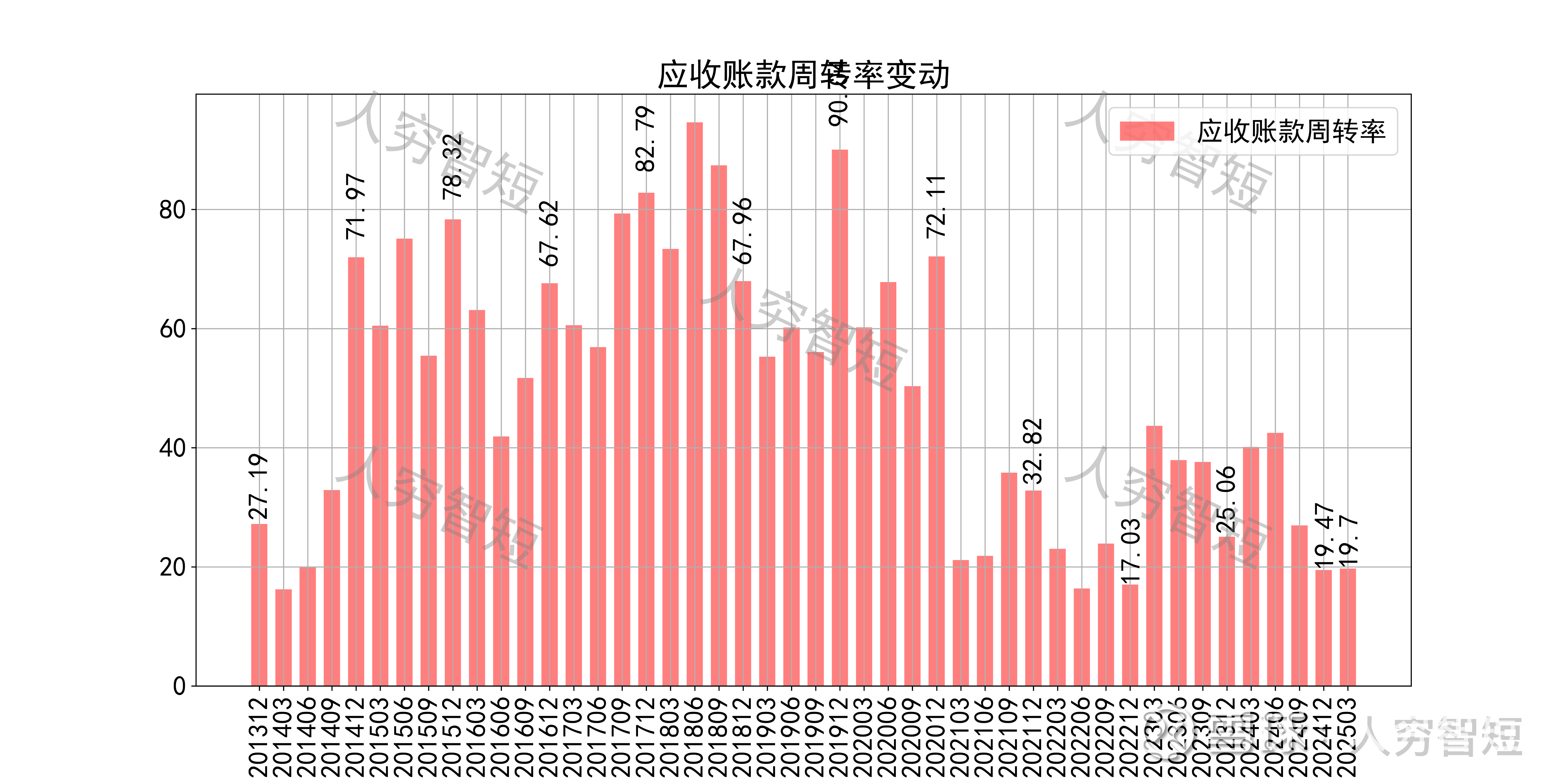

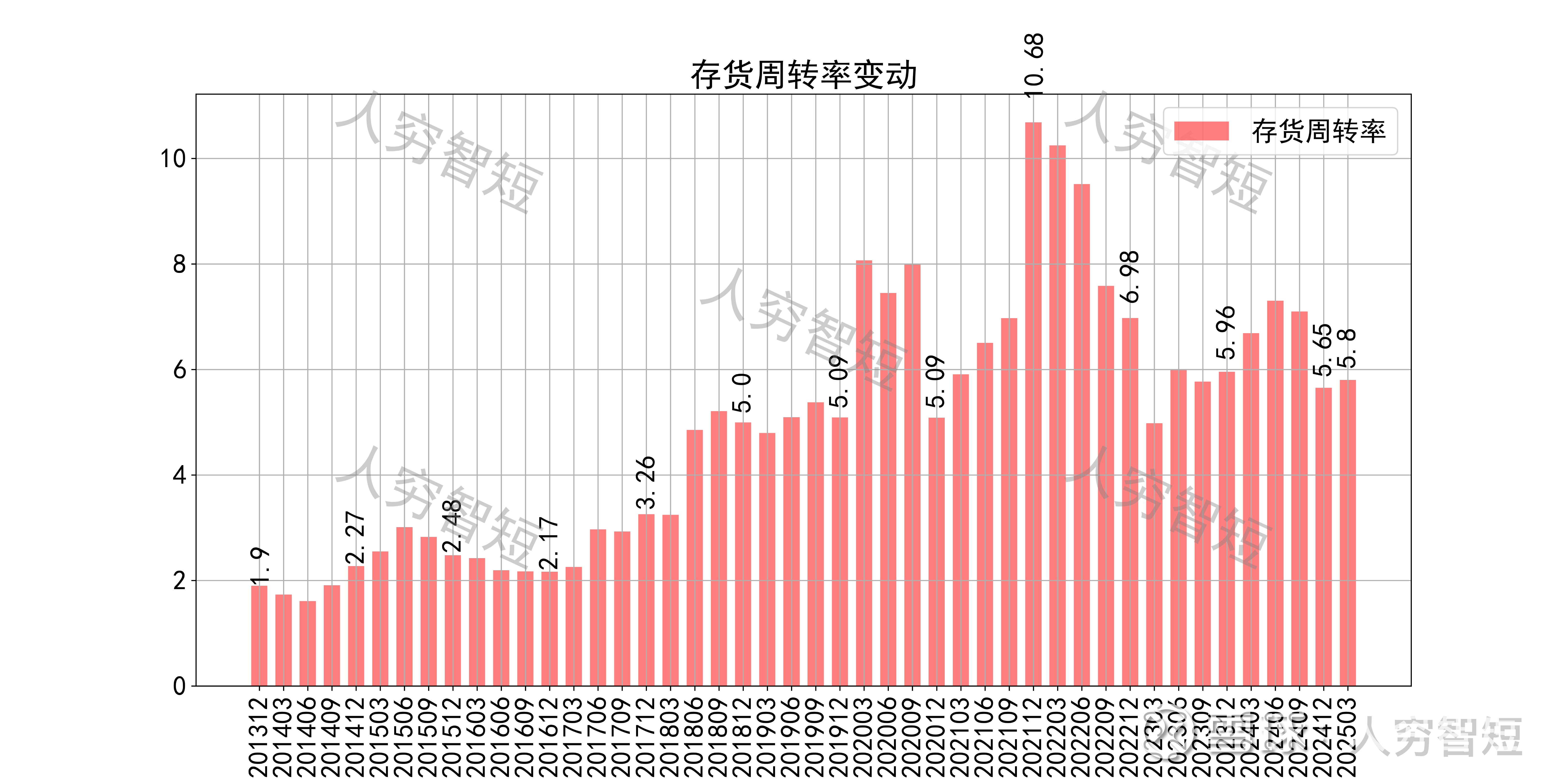

营运指标中固定资产周转率缓慢下滑,主要系固定资产持续折旧、但业务规模萎缩较快所致;应收账款周转率波动走低,长期表现较好,主要系应收规模偏小所致;存货周转率缓慢走高,主要系存货规模有所下行所致。

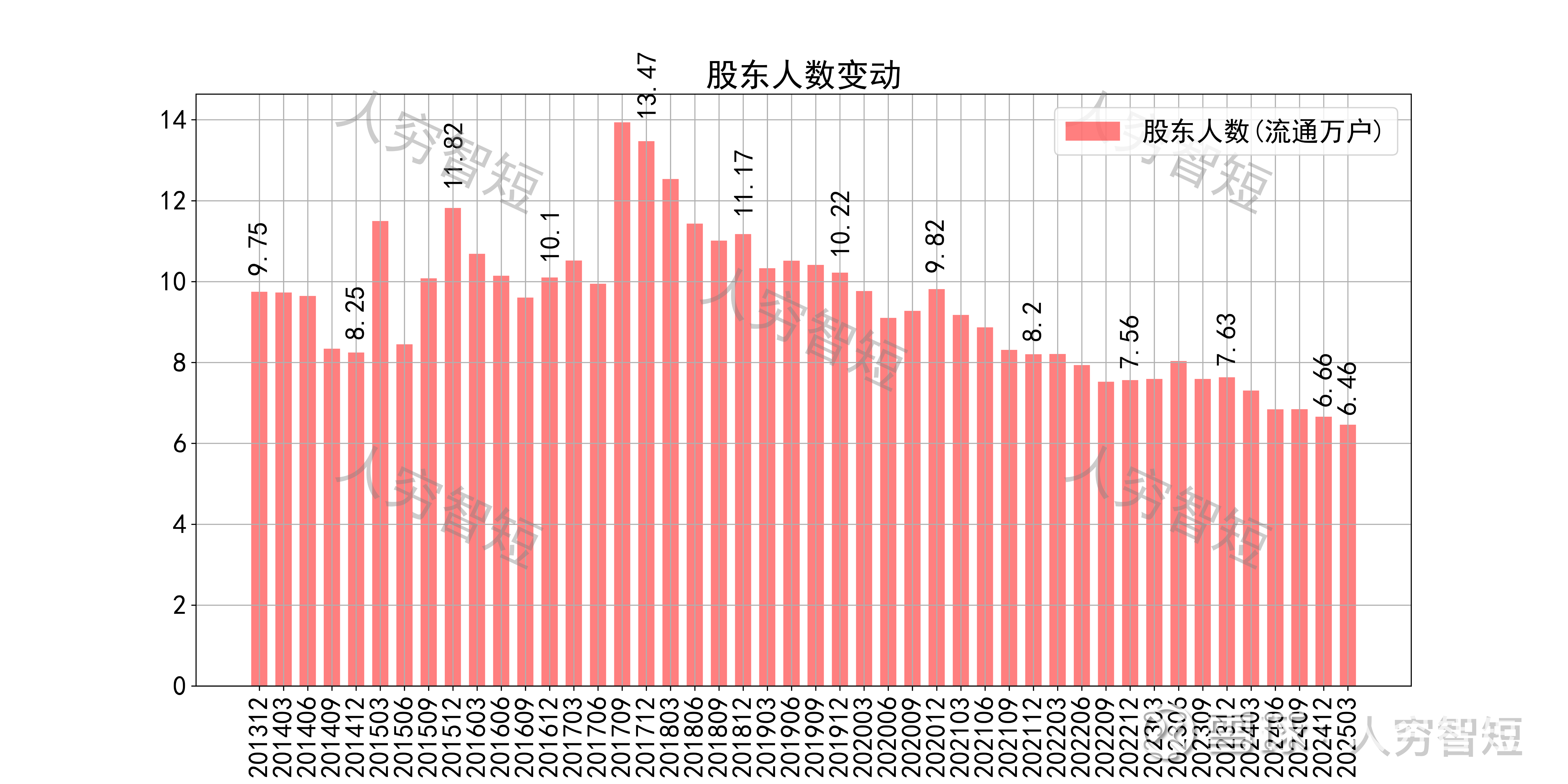

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约40.35%;尽管股价底部有所抬高,股东户数持续减少,目前处于十年较低位置,约6.46万户;质押情况表现较好,最新质押比例为0%。

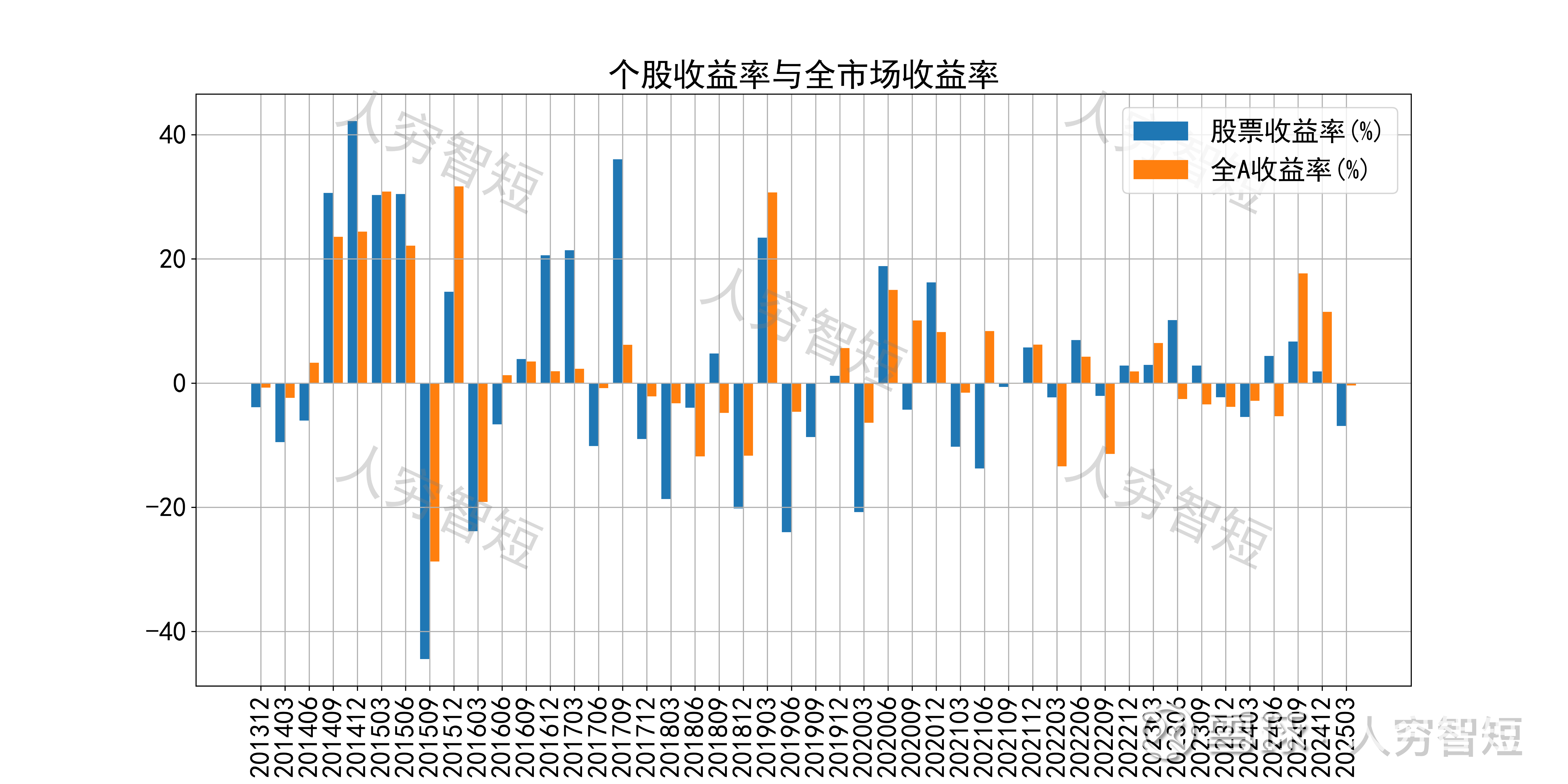

铁龙物流历史收益表现较差,过去十年跑赢全A指数的概率为41.30%,未来或将有所表现;股价表现似乎与ROE关联度较高。

总结:

1. 公司收入构成以供应链业务为主但未贡献利润,可暂剔除后关注;货运及物流业务规模持续增加,带动主营业务实际增长;

2. 毛利水平较低,净利、ROE等指标近年来较为平稳;盈利指标弱于交通运输行业,盈利质量略低于行业水平,与房地产持续投入、资金回笼过慢有关;

3. 资产端以存货及固定资产为主,存货质量较差,主要为地产开发成本但去化较慢,减值较多;公司几乎无债务负担,资产负债率低于行业水准。

4. 现金流结余近年来有所增加,资产持续减值下下,短期内将持续高于利润水平。