跨界并购:博深股份

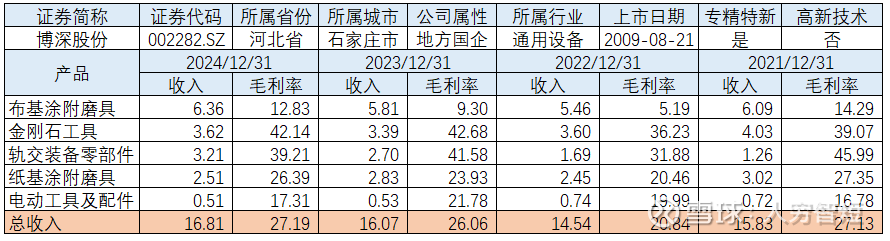

博深股份主营业务涵盖涂附磨具、金刚石工具、轨道交通装备零部件三个领域。金刚石工具主要包括金刚石圆锯片、金刚石薄壁工程钻头、金刚石磨盘、磨块、聚晶金刚石刀具等产品,为石材、陶瓷、混凝土等无机非金属硬脆材料有效加工工具,公司系金刚石工具龙头企业,3/4收入源于海外市场,2024年产量845.28万片/个,同比小幅增长;涂附磨具广泛应用于金属、木材、皮革、玻璃、塑料、陶瓷等制品的磨削与抛光,2024年布基、纸基磨具产量7491.67万平,同比略有下滑;轨交装备产量21.06万个,产销同比大幅增长,主要是公司高铁闸片业务量增加。。

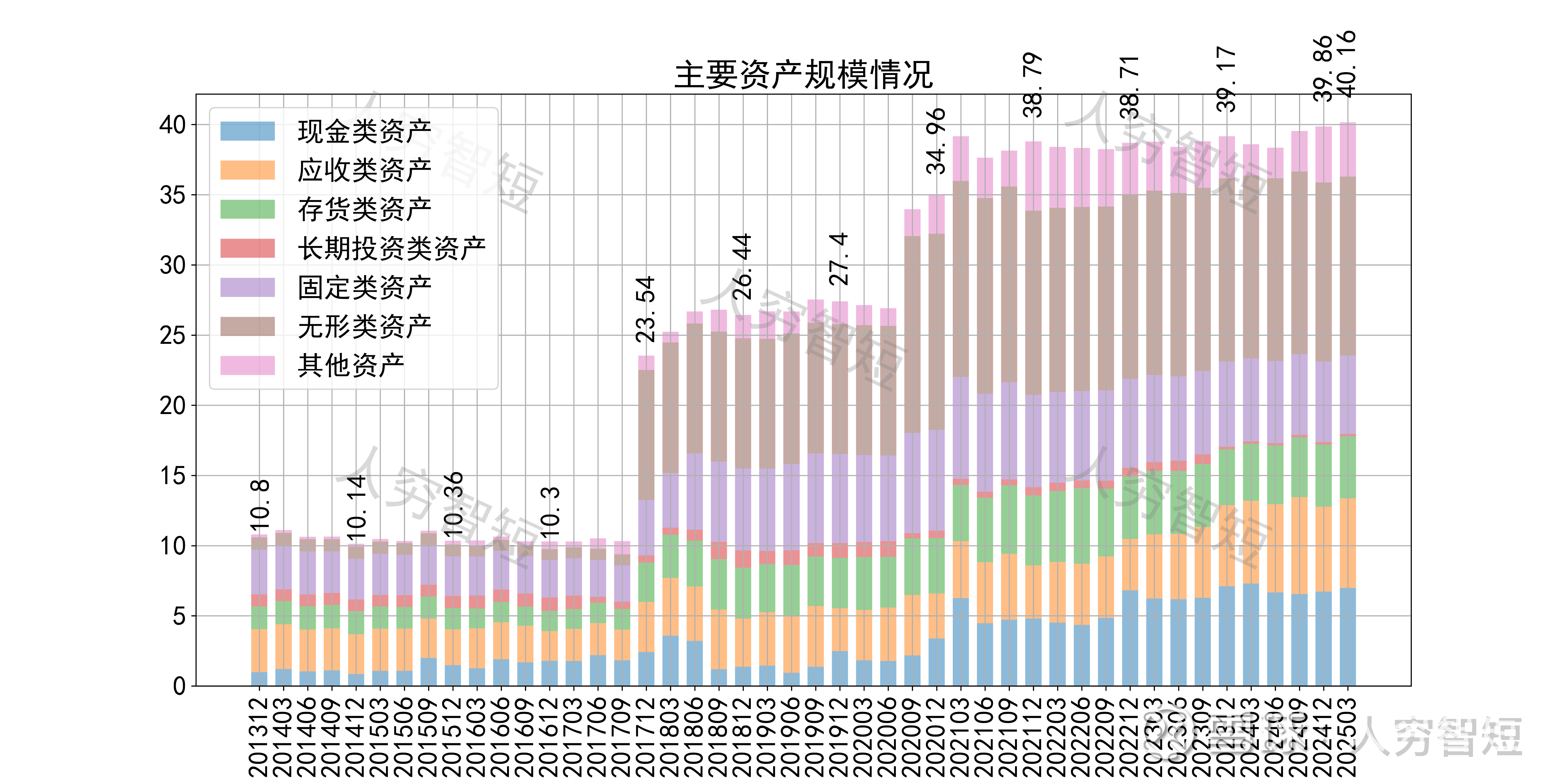

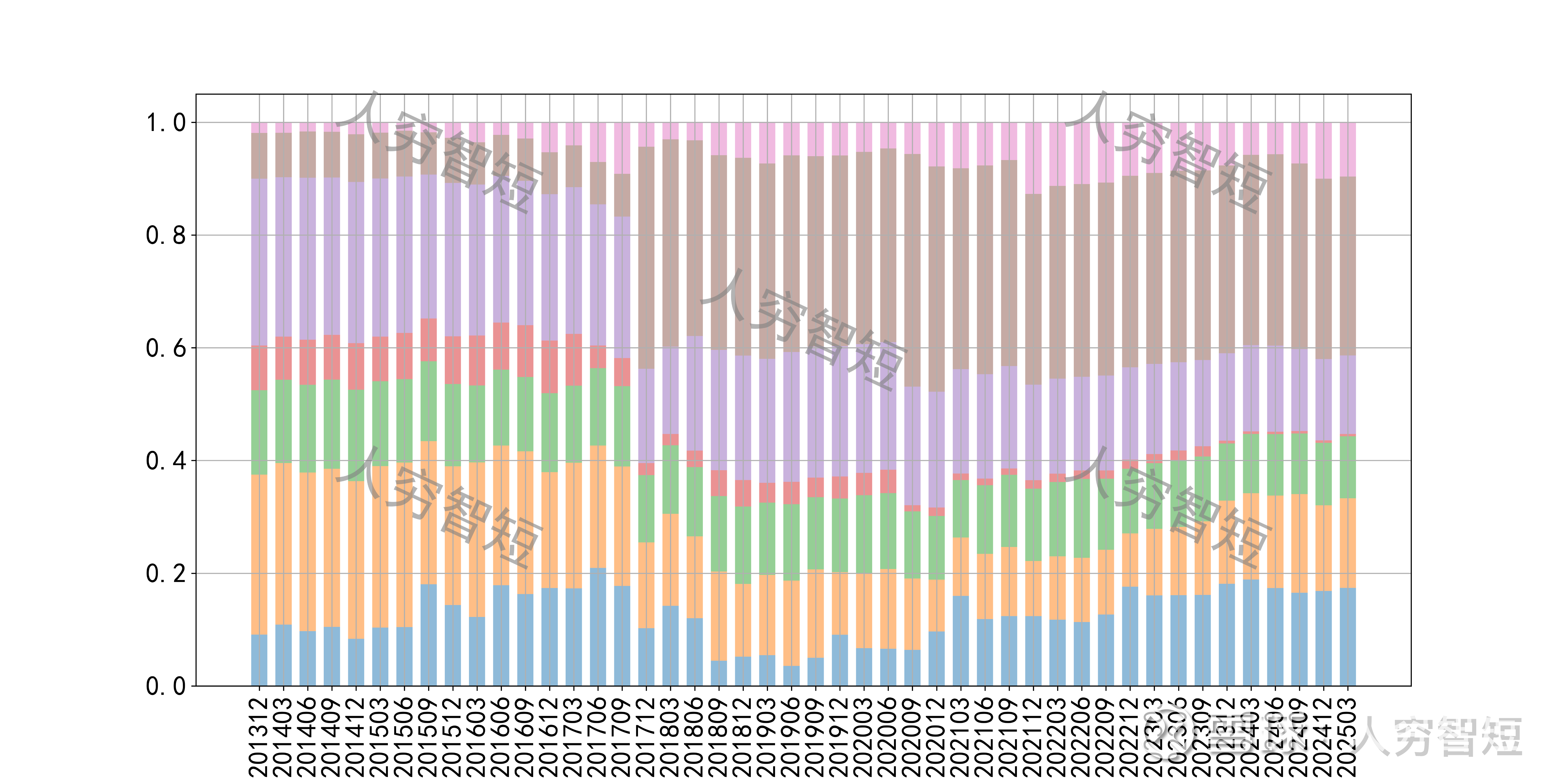

公司最近十年总资产复合增长率12.10%(包括2017年收购金牛研磨、2020年收购海纬机车),截至24年末,为39.86亿元。资产结构以现金类资产、应收账款、存货、固定资产、无形类资产为主。应收账款余额3.90亿元,基本均为一年内款项,坏账准备已覆盖长期应收款,总体规模平稳、质量较好。存货余额4.42亿元,未看到产成品的大规模积累,总体存货规模较为平稳。固定资产余额5.57亿元,主要为房屋建筑物3.60亿元,尚需折旧13年;机器设备1.81亿元,尚需折旧约5年;在建工程规模较低,主要为海纬机车9号车间项目,接近投产。无形类资产包括土地使用权1.12亿元以及商誉12.48亿元,后者主要为收购金牛研磨、海纬机车所致,总体资产质量一般。

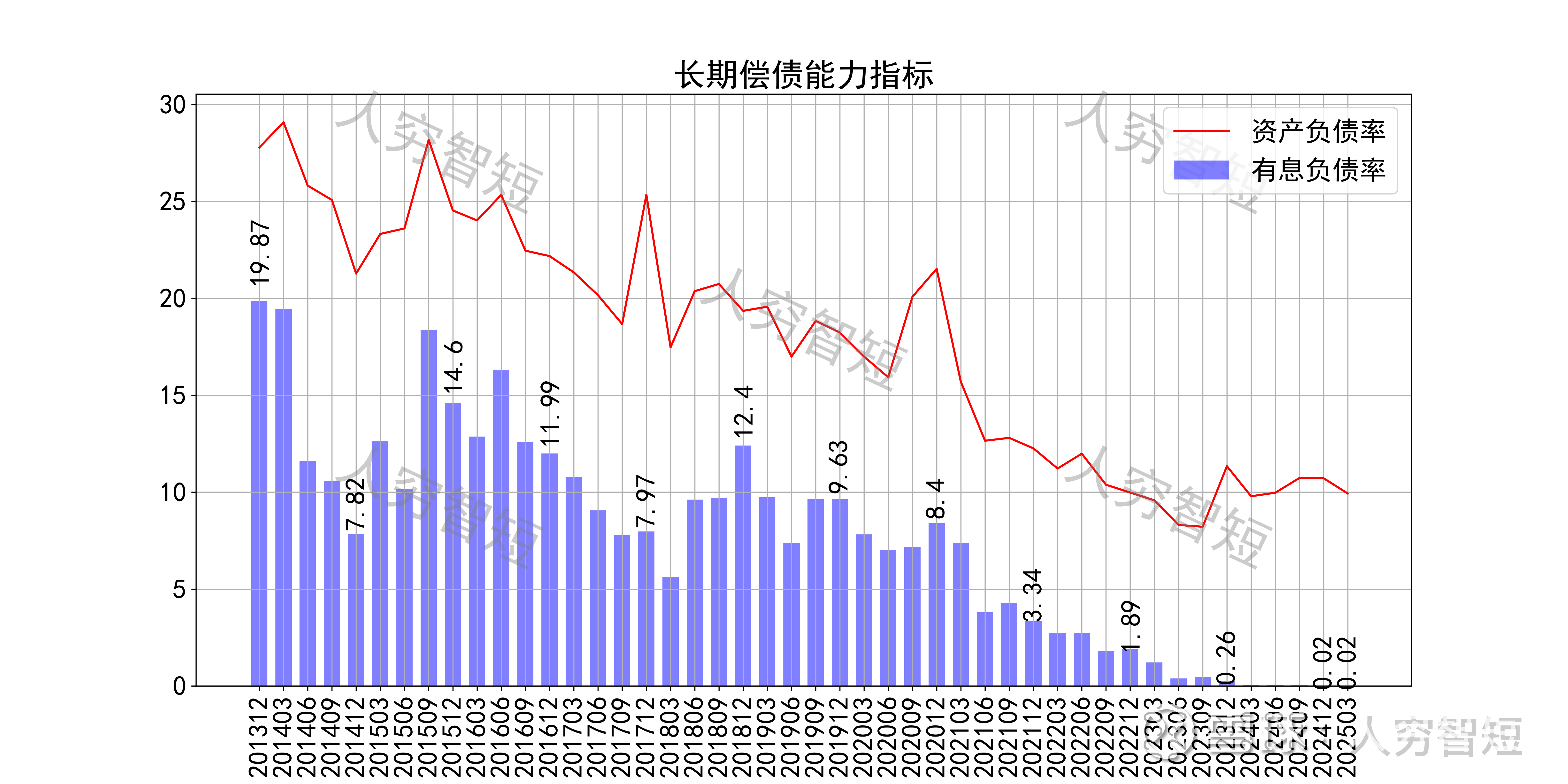

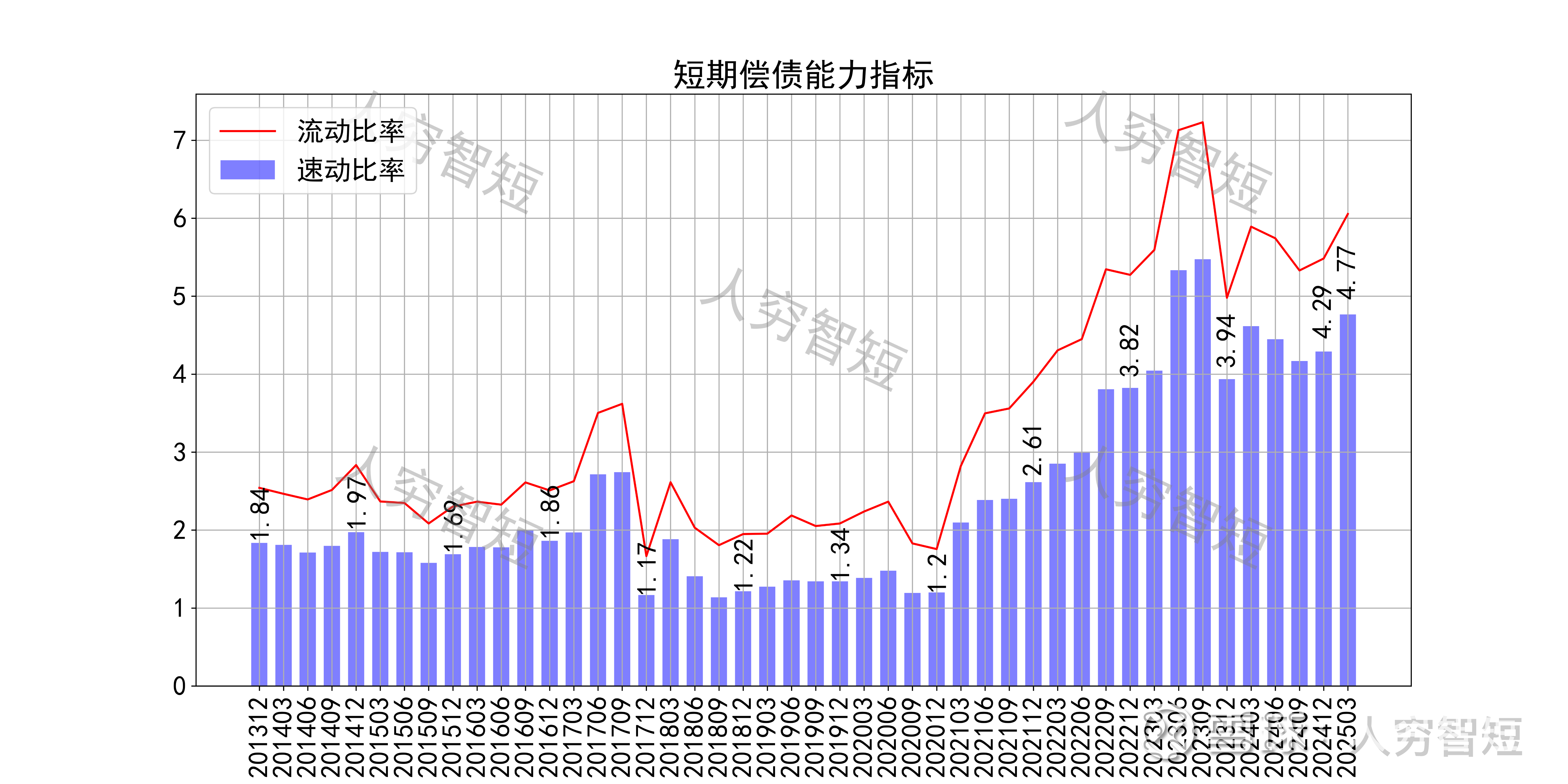

长期偿债指标中,资产负债率震荡走低,近年减少至10%左右,有息负债率约为0.02%,几乎无债务负担,但对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率较强且震荡走高,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性强。

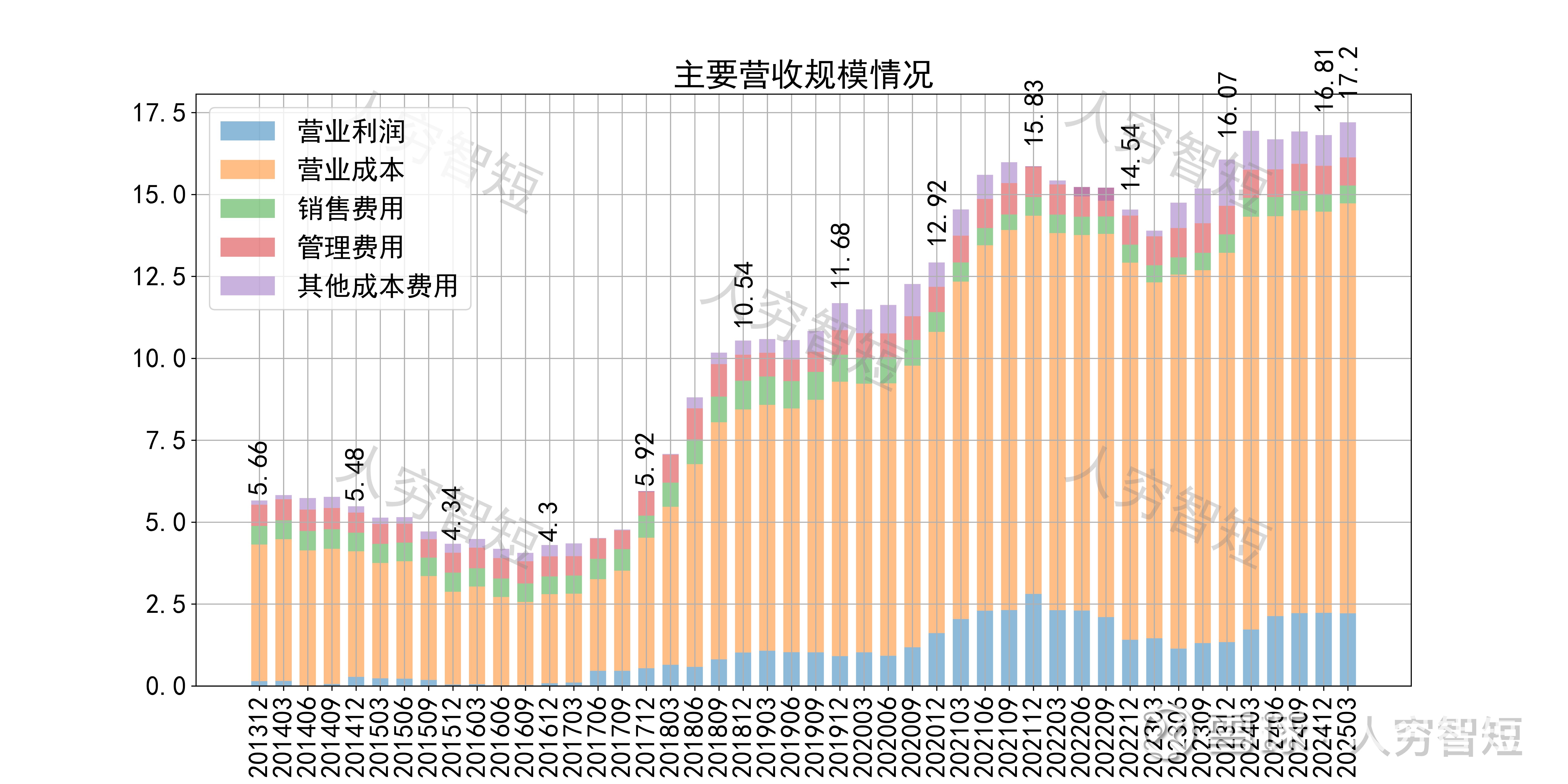

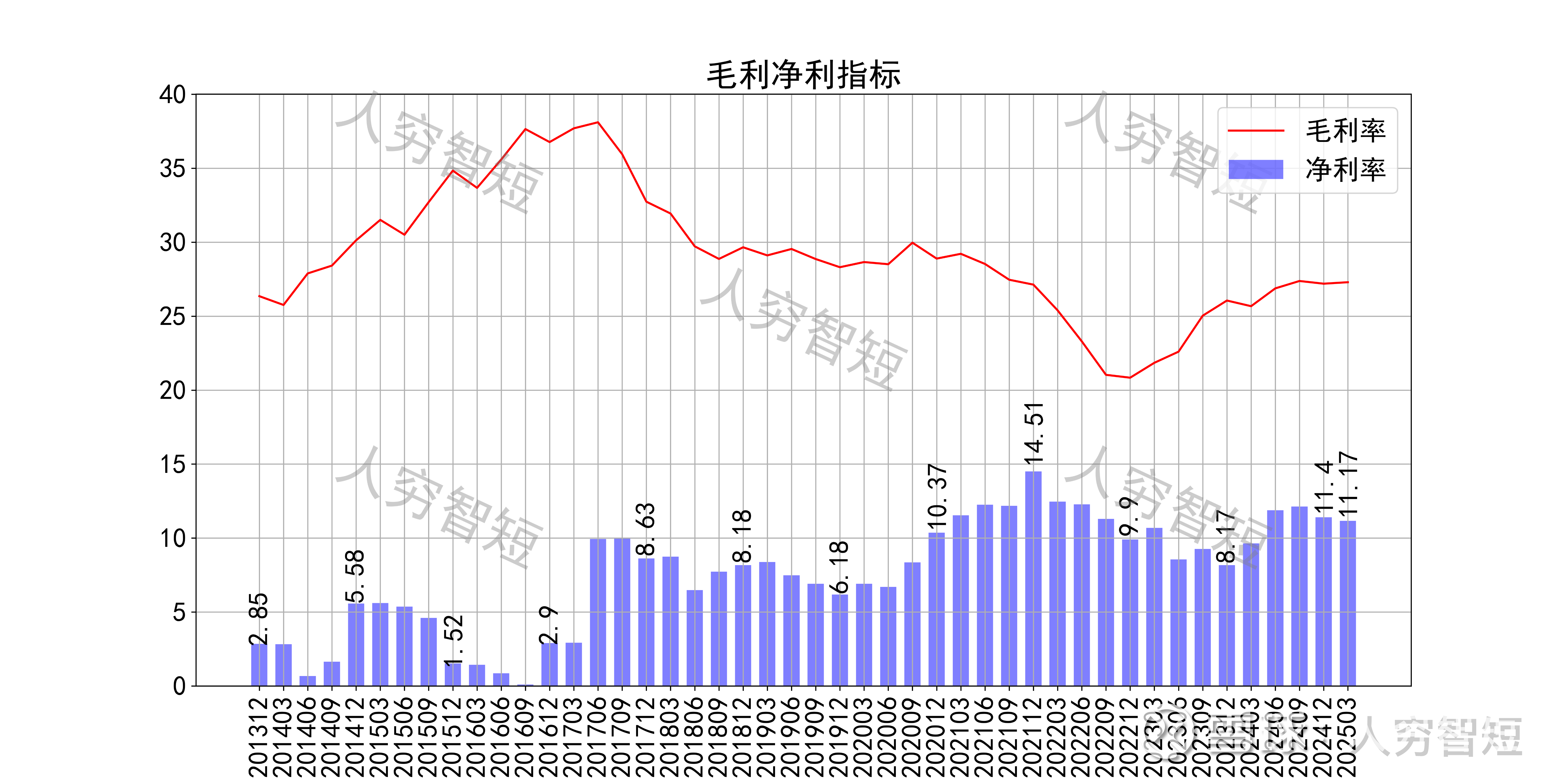

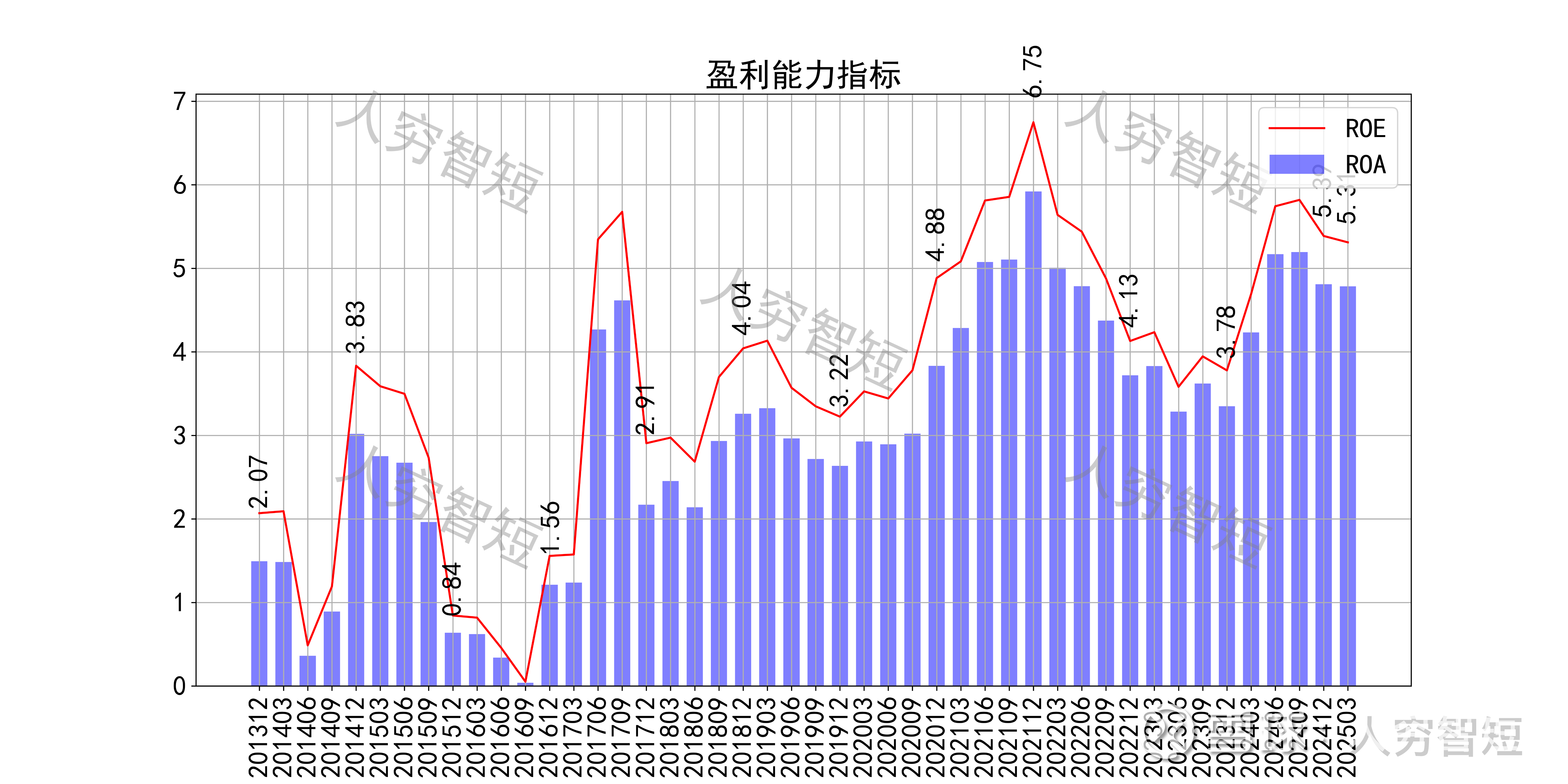

最近十年营收规模复合增长率约为10.15%,到24年末,TTM营业收入为16.81亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中材料占比约70%、人工占比约8%,折旧能源有一定占比,合计约10%。整体毛利率区间宽幅波动,近年来净利率有一定负相关,处于历史较高水平。各项费用控制较好,销售费用、管理费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力震荡走高,最新ROE在5.37%左右。

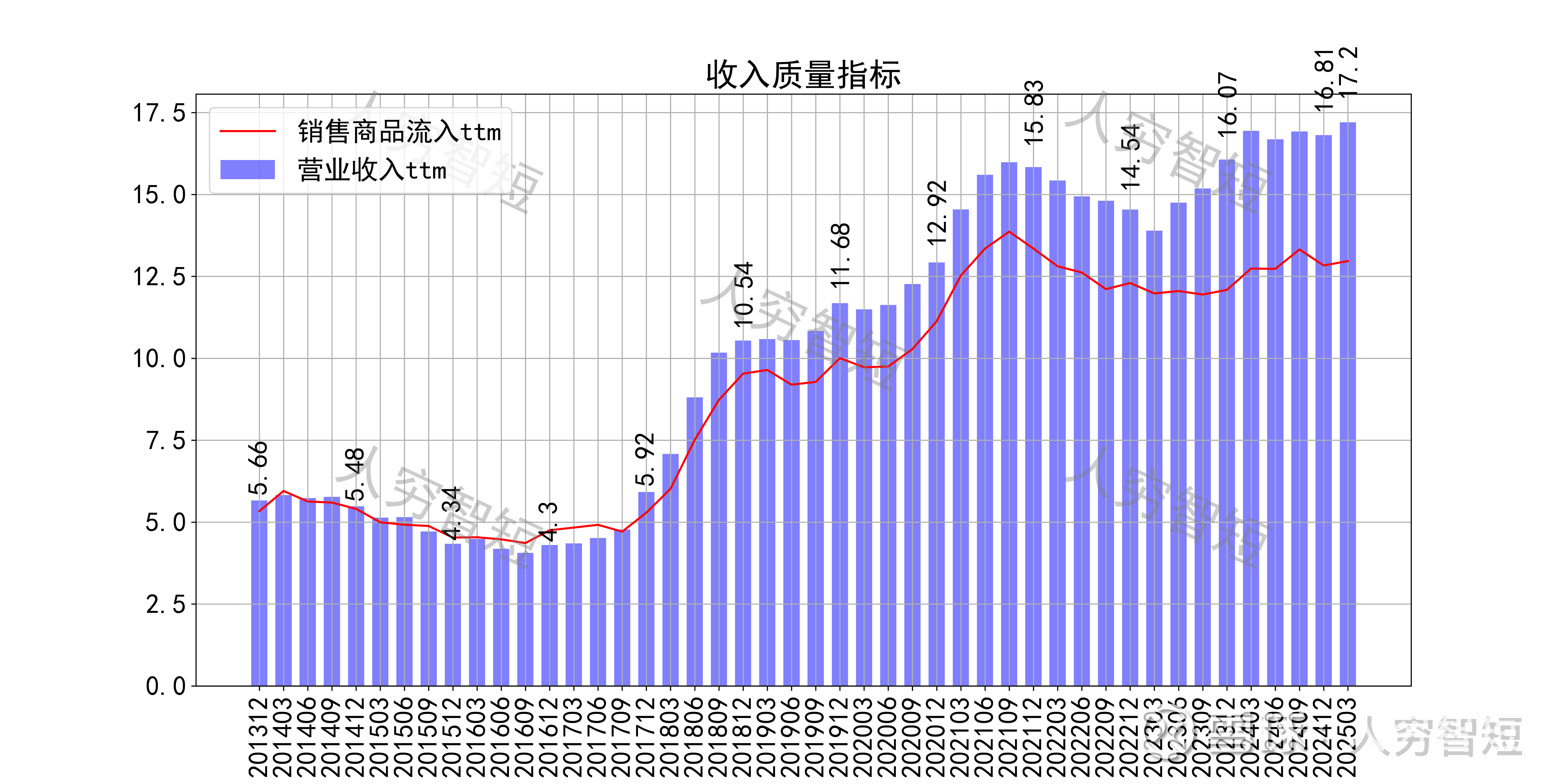

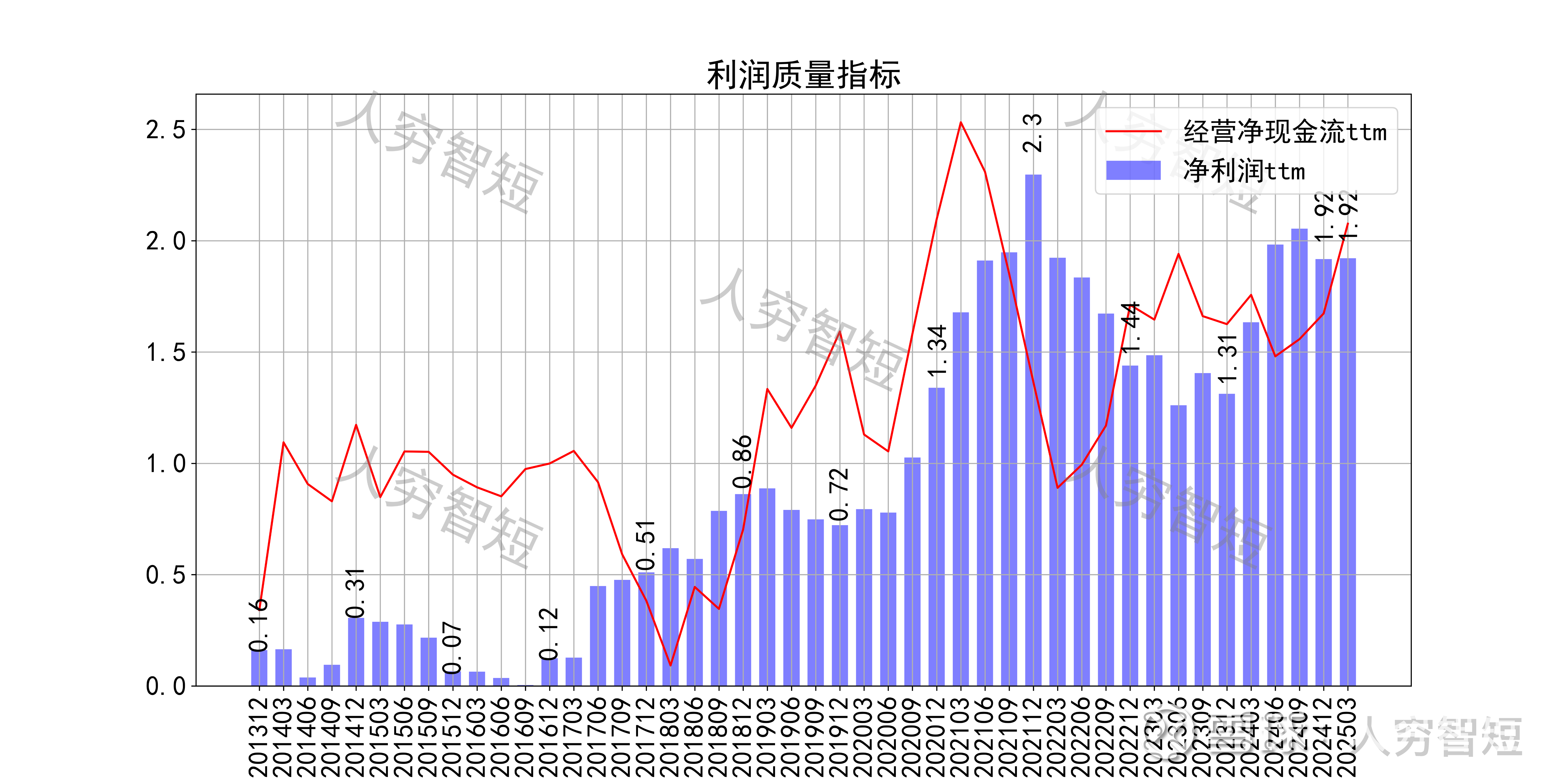

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,暂未看到主要原因;经营现金流波动较大,平均净额约等于净利润,几乎无差异。

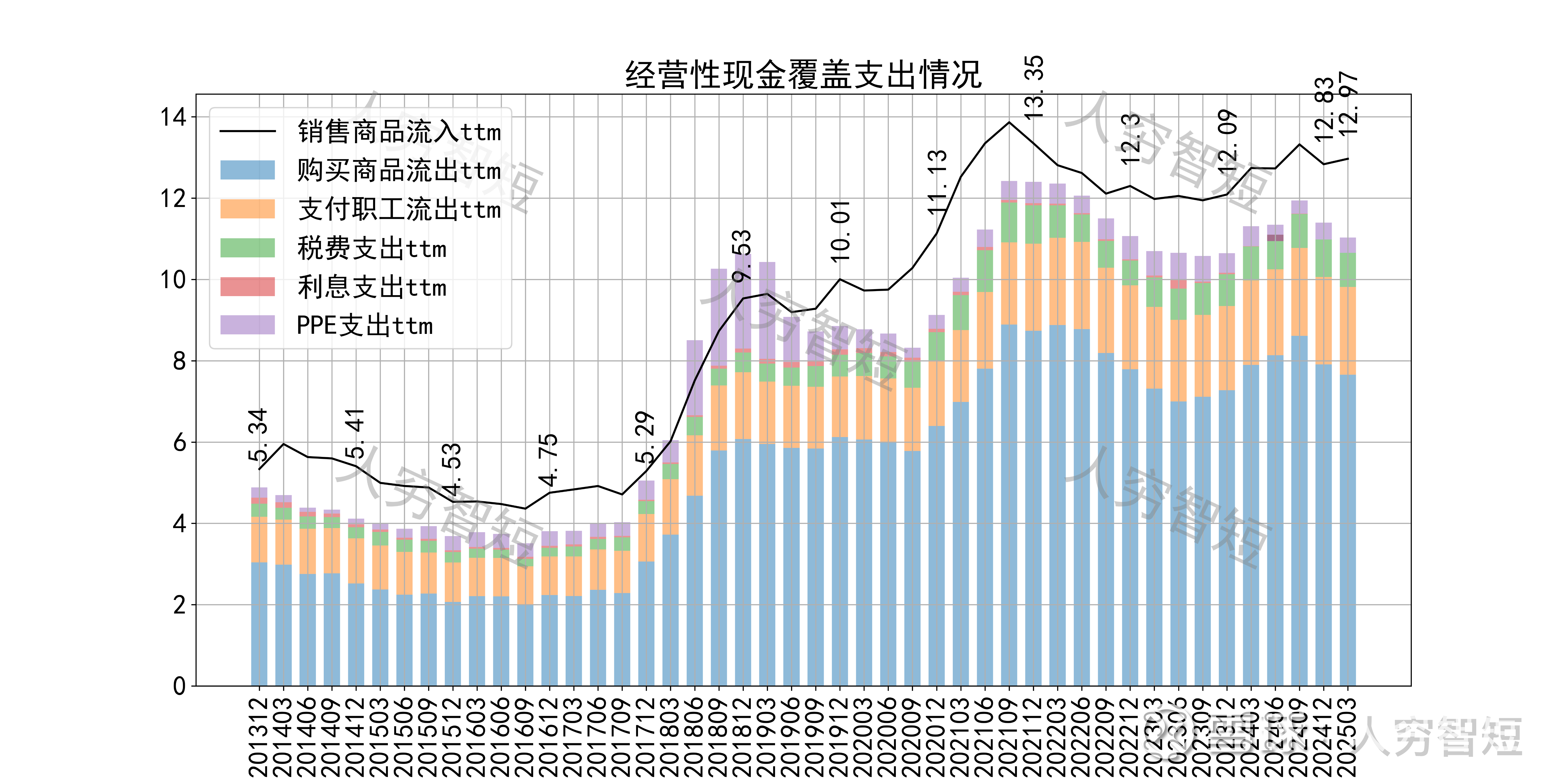

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来流入端增长、成本支出有所减少,现金流结余持续增长,目前处于历史较好水平。

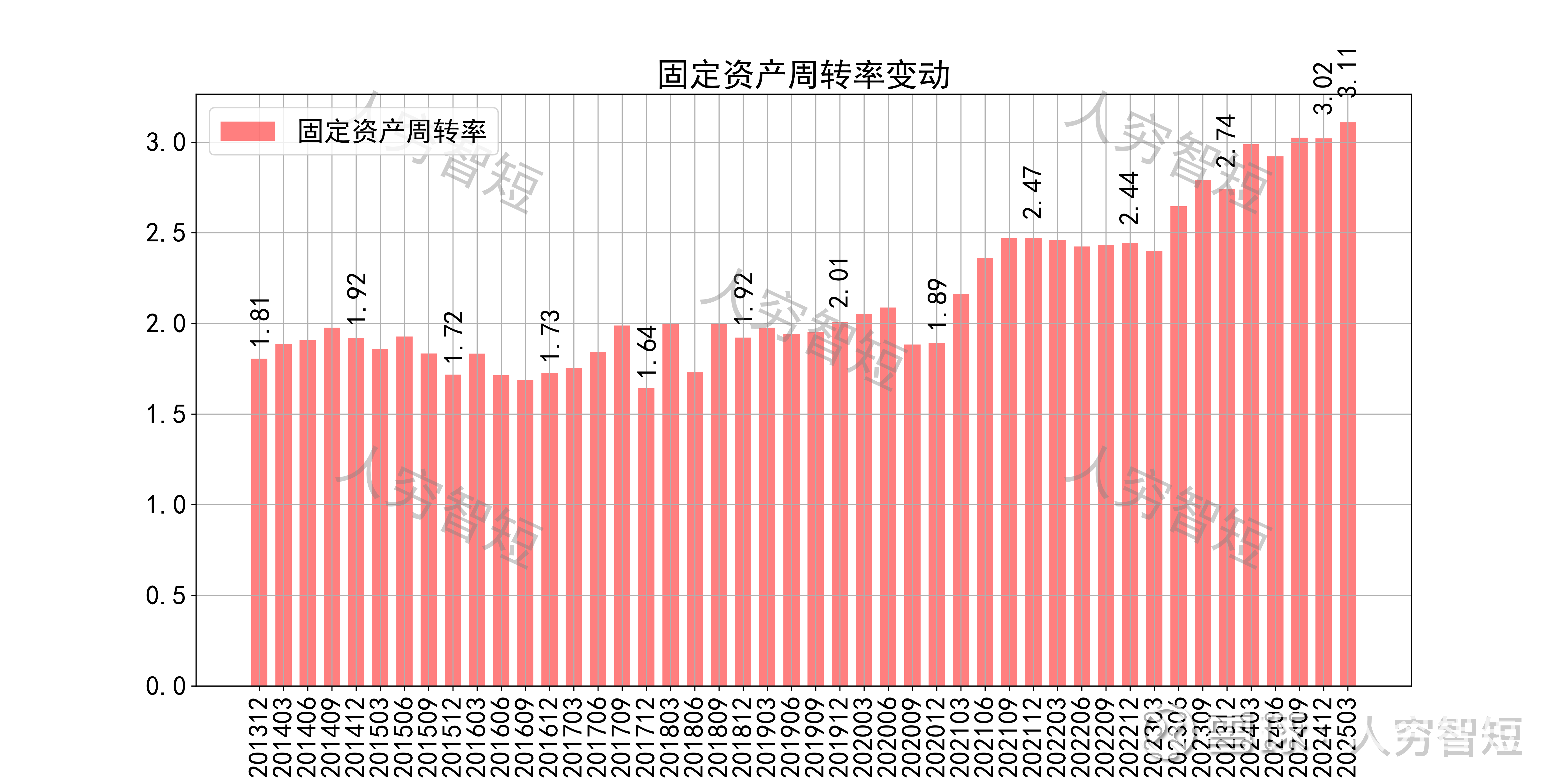

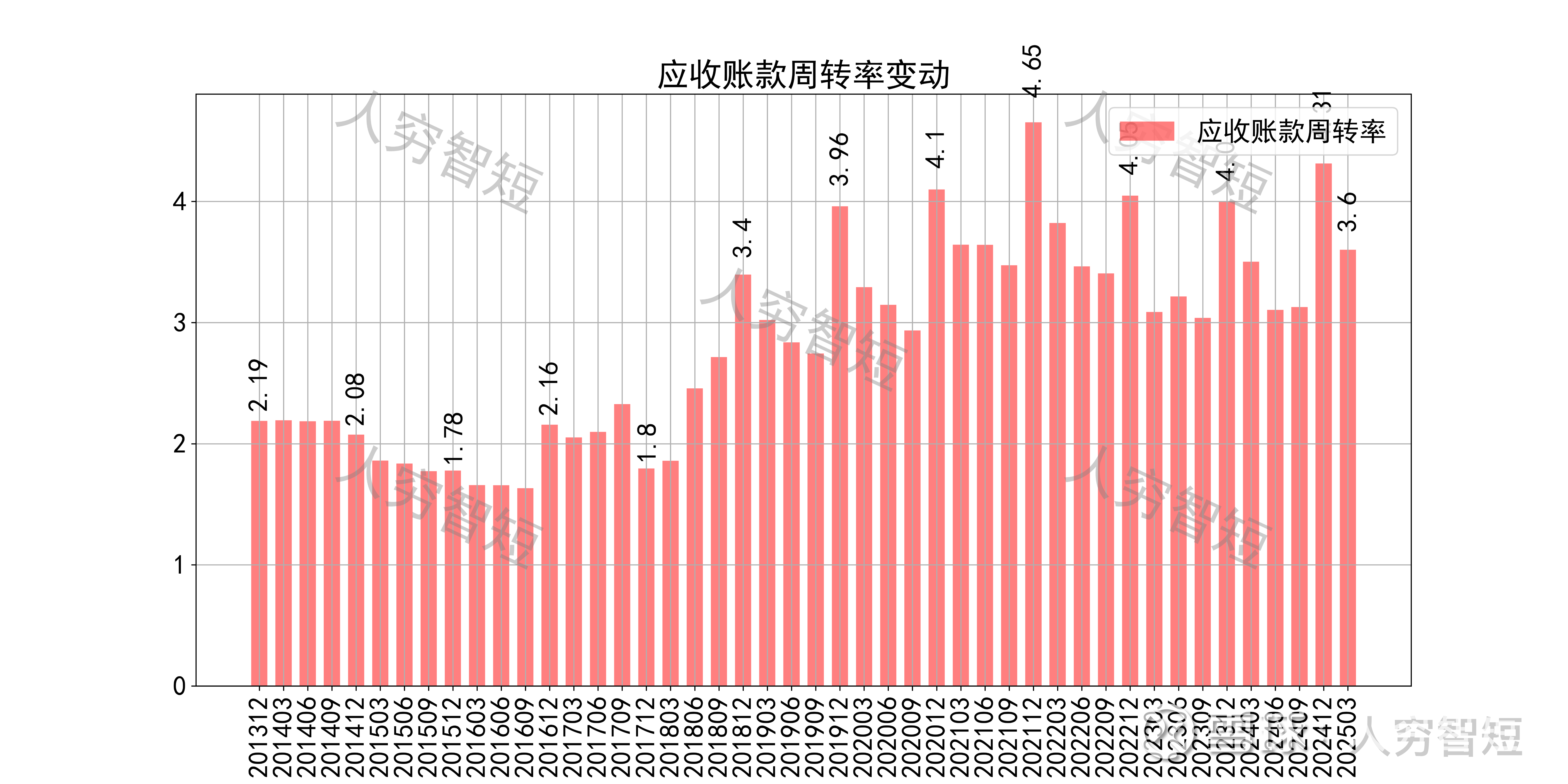

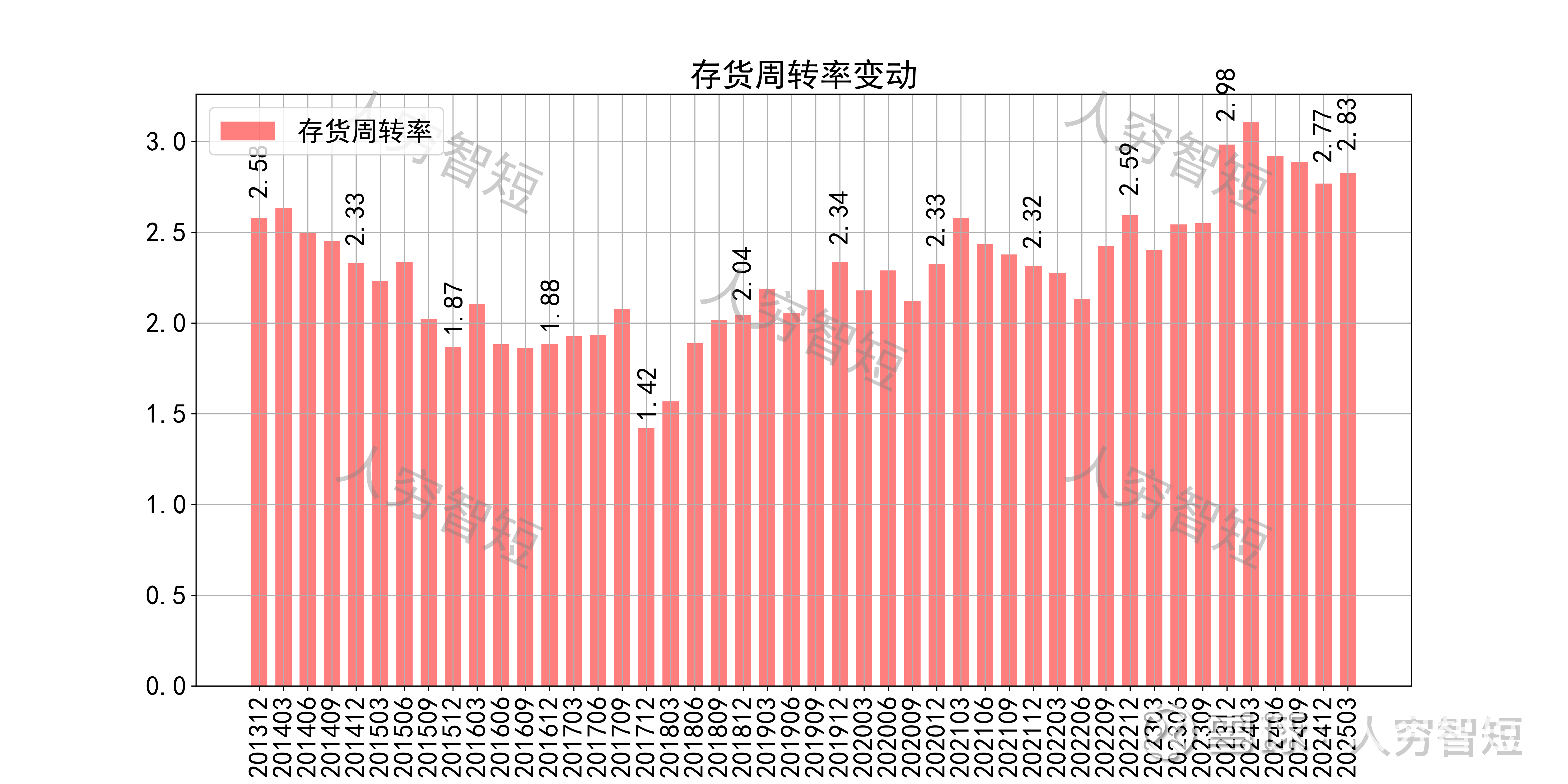

营运指标中固定资产周转率持续走强,主要系固定资产持续折旧、业务规模增长所致;应收账款周转率震荡走高,长期表现较好,主要系应收规模偏小且收入增长所致;存货周转率缓慢走高,主要系存货规模持续下行所致。

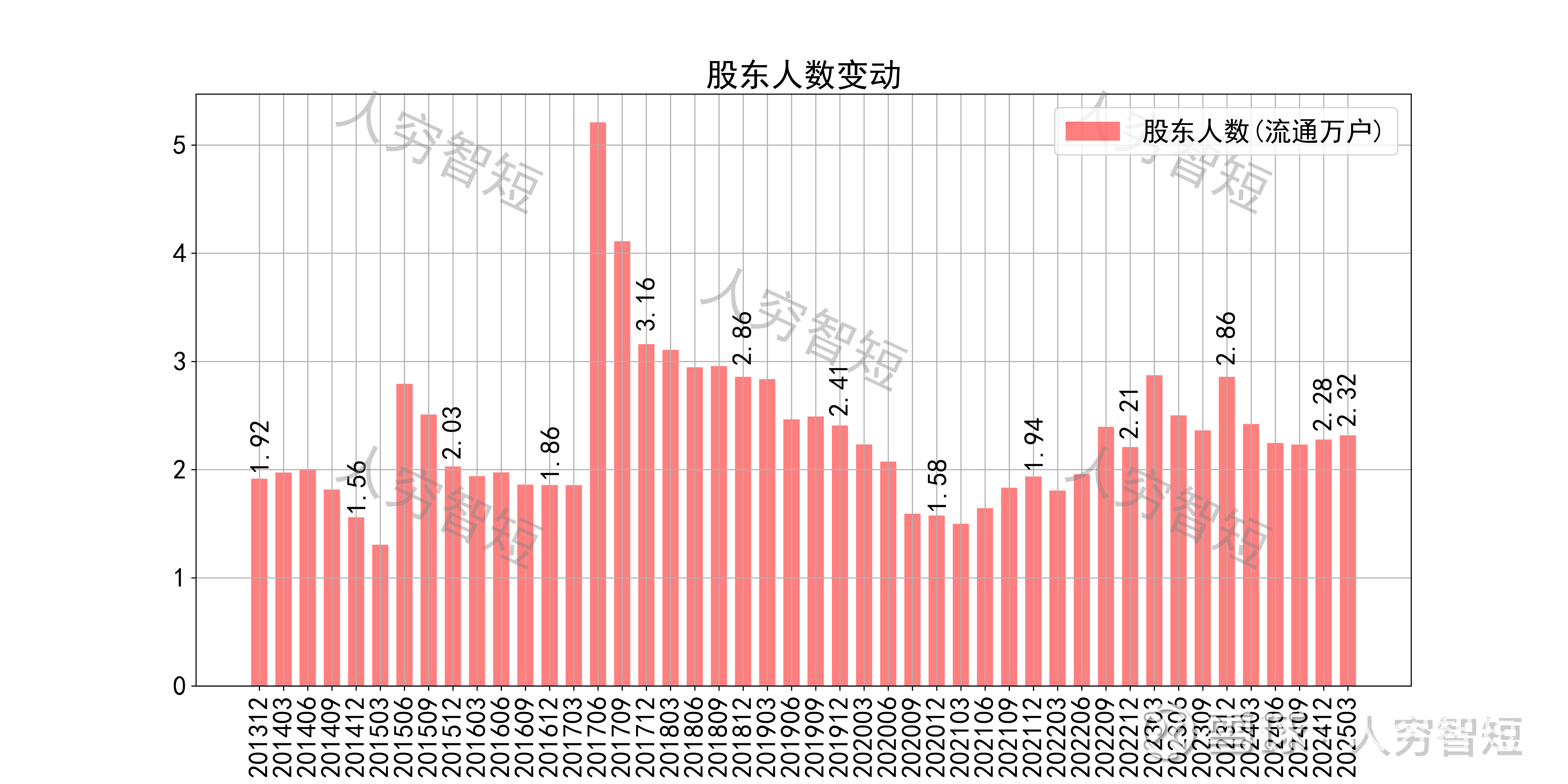

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约58.17%;随着股价长期底部波动,股东户数大幅波动,目前处于十年中等位置,约2.32万户;质押情况长期一般,最新质押比例为6.37%。

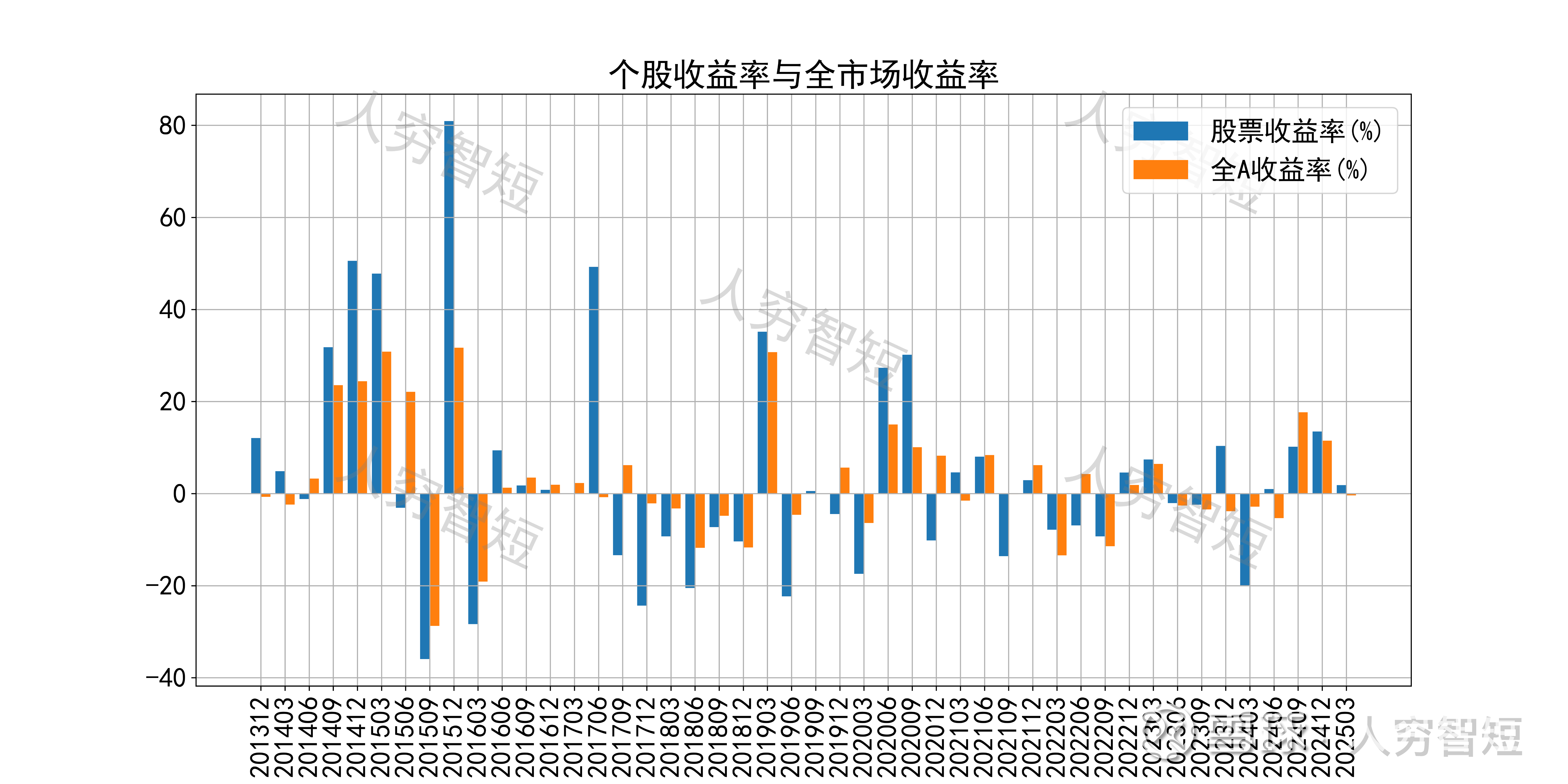

博深股份历史收益表现尚可,过去十年跑赢全A指数的概率为52.17%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 金刚石工具生产制造企业数量众多,行业集中度较低,除公司及少数几家外,均为千万以下小企业,主要应用于建筑建材领域;涂附磨具行业属于充分竞争行业,集中度有所上升,前十大市占率约60%,广泛应用于各行各业的工业消耗品,不具有明显的周期性;轨交零部件主要为制动盘、动车组闸片等,主要与中车、国铁成员合作,进入壁垒较高;各领域相对小众,市场规模有限;

2. 毛利维持区间震荡,净利、ROE等指标震荡增长,最近几年处于历史较高水平;盈利指标较好,盈利质量略低于行业水平,与固定资产规模较小、折旧金额较低有关;

3. 资产端大量资产为商誉,未看到减值参数及大规模减值,资产质量及流动性水平偏低;有一定的在建工程,部分车间接近投入使用;公司几乎无债务负担,资产负债率远低于行业水准。

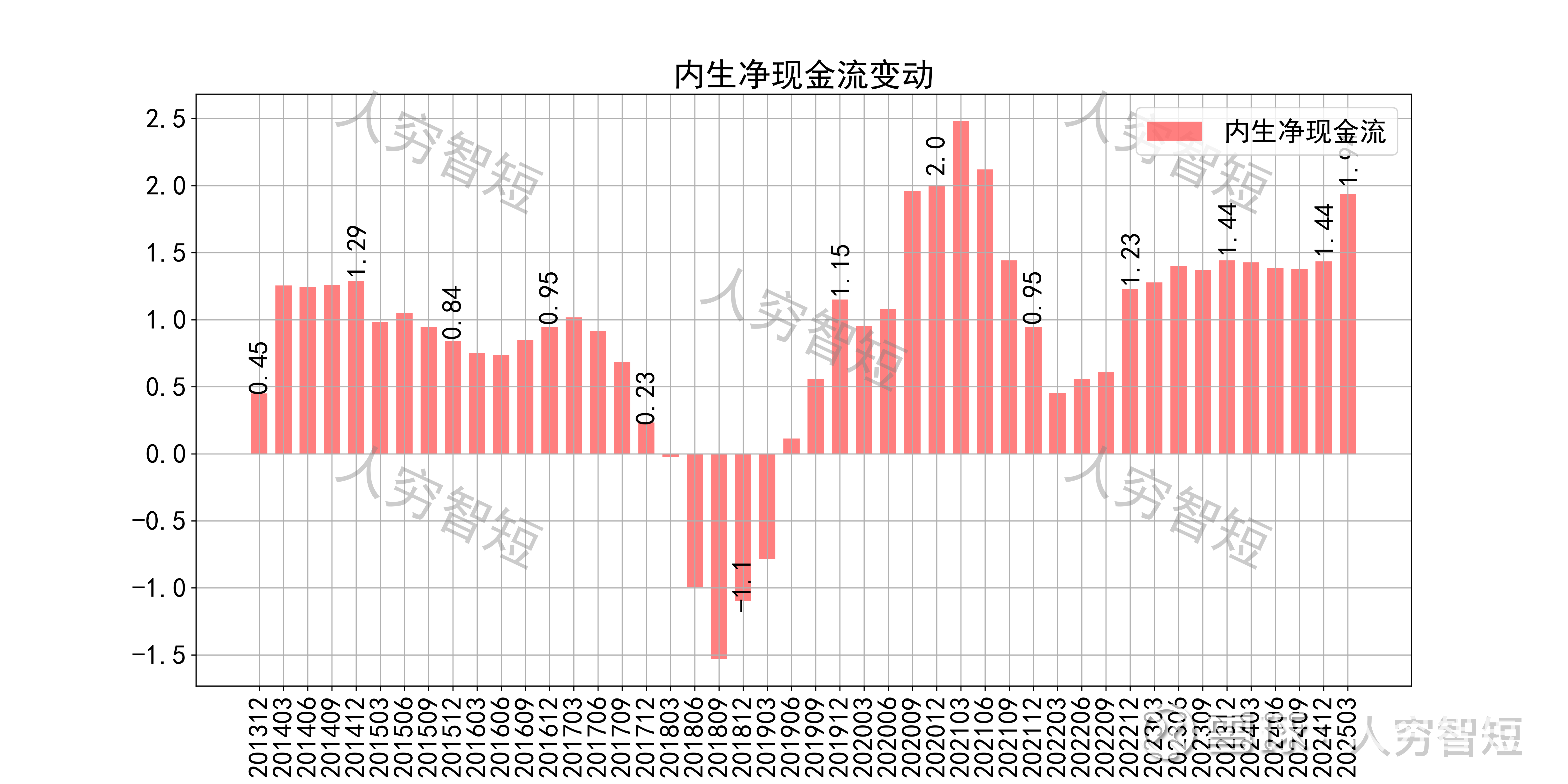

4. 现金流结余随流入增长、成本支出减少有所增加,或是短期内较高水平。