缓慢转型:莱克电气

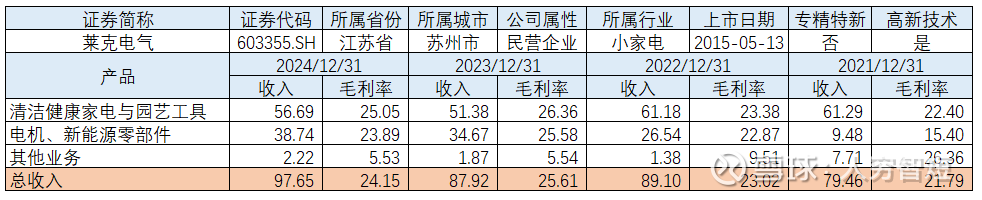

莱克电气是以高速电机为核心技术,以家居清洁、空气净化、水净化、厨房电器等绿色智能小家电以及园林工具及其核心零部件为主营业务的研发制造商。近年来从ODM/OEM业务向ODM、OEM、OBM、汽车零部件业务转型;OEM低毛利业务占比持续降低,该业务收入占比已低于20%,而ODM/OBM高毛利业务占比持续增加,该业务收入占比已超过40%;汽车零部件和电机业务成为新的高毛利核心业务,或为第二增长曲线。2024年公司收入来源于海外的占比超过70%,小家电产量1539.01万台,同比增长15.65%;电机及汽车零部件产量13831.77万台,同比下滑3.40%,其中电机生产3152.77万台,自用比例41.99%。

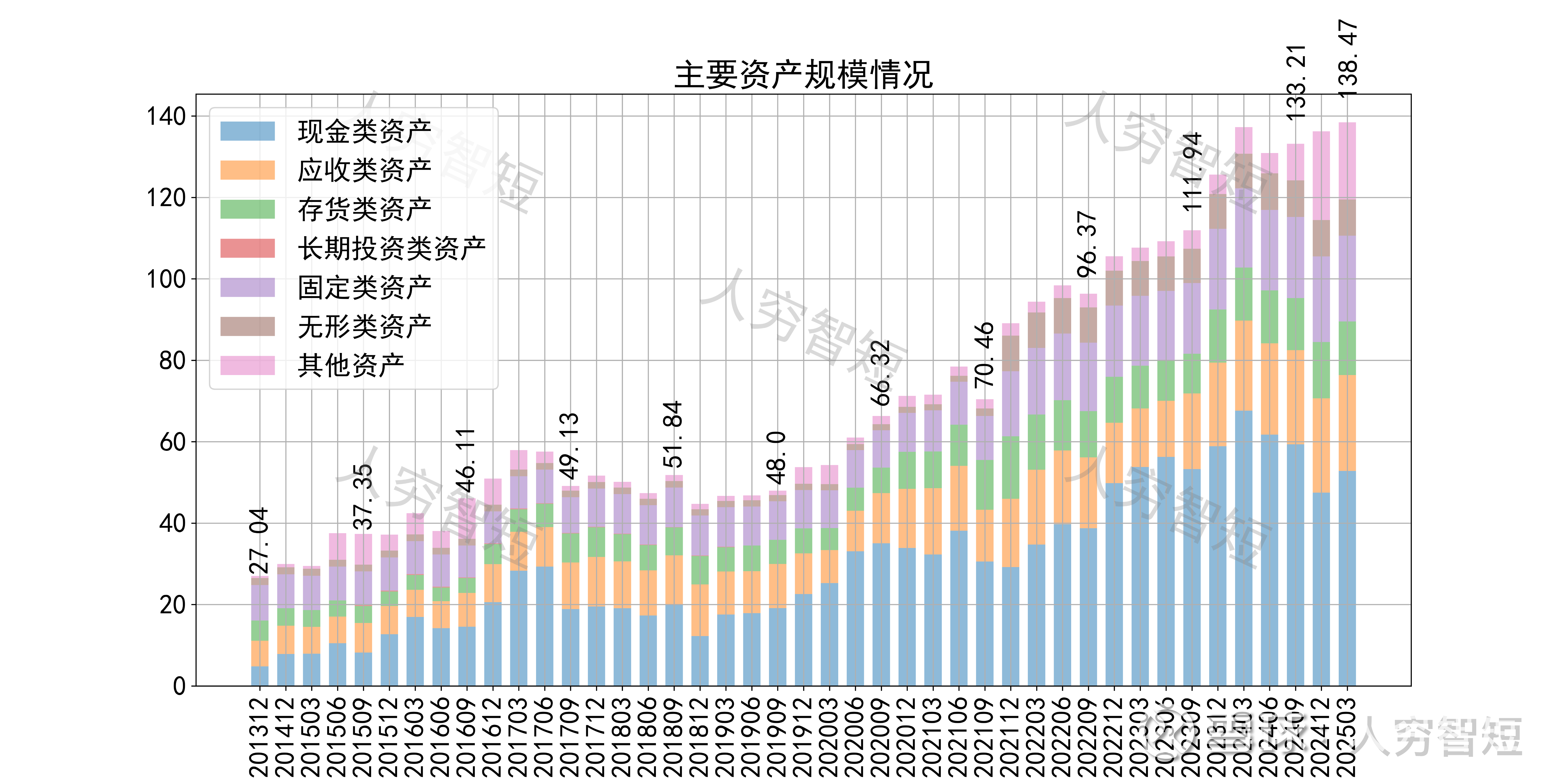

公司最近十年总资产复合增长率16.41%,截至24年末,为138.47亿元。资产结构以现金类资产、存货、应收账款、固定资产为主。现金类资产主要为可随时支取的银行存款,流动性较好。存货余额13.86亿元,主要为产成品及原材料,未看到产成品的大规模积累,存货规模较为稳定。应收账款余额22.66亿元,增长较快,主要为一年内到期款项,期限结构良好。固定资产余额18.95亿元,主要为房屋建筑物9.40亿元,尚需折旧15年;机器设备8.16亿元,尚需折旧约4.5年;在建工程1.31亿元,主要为莱克越南厂房及帕捷泰国厂房,总体进度未过半。

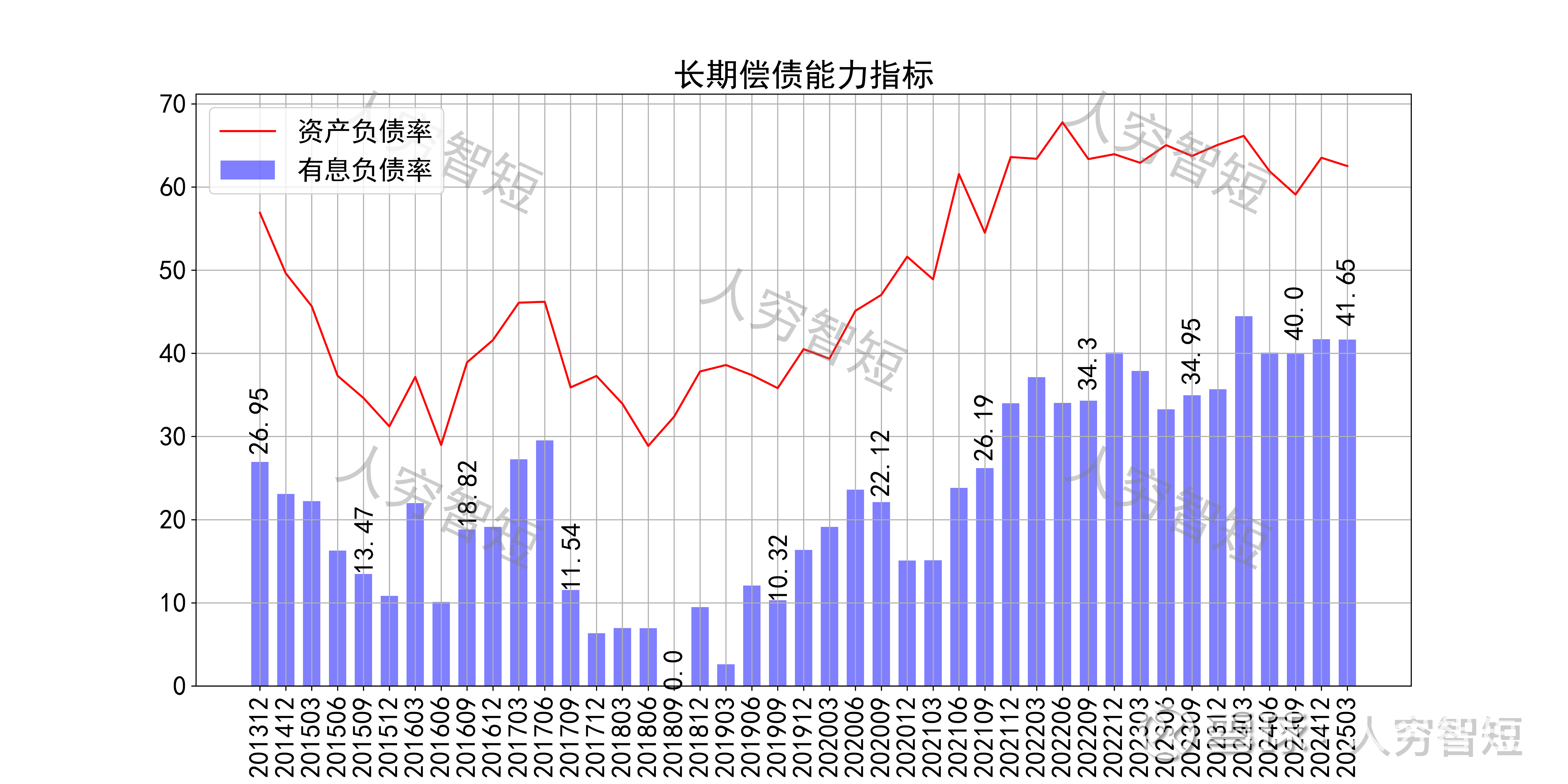

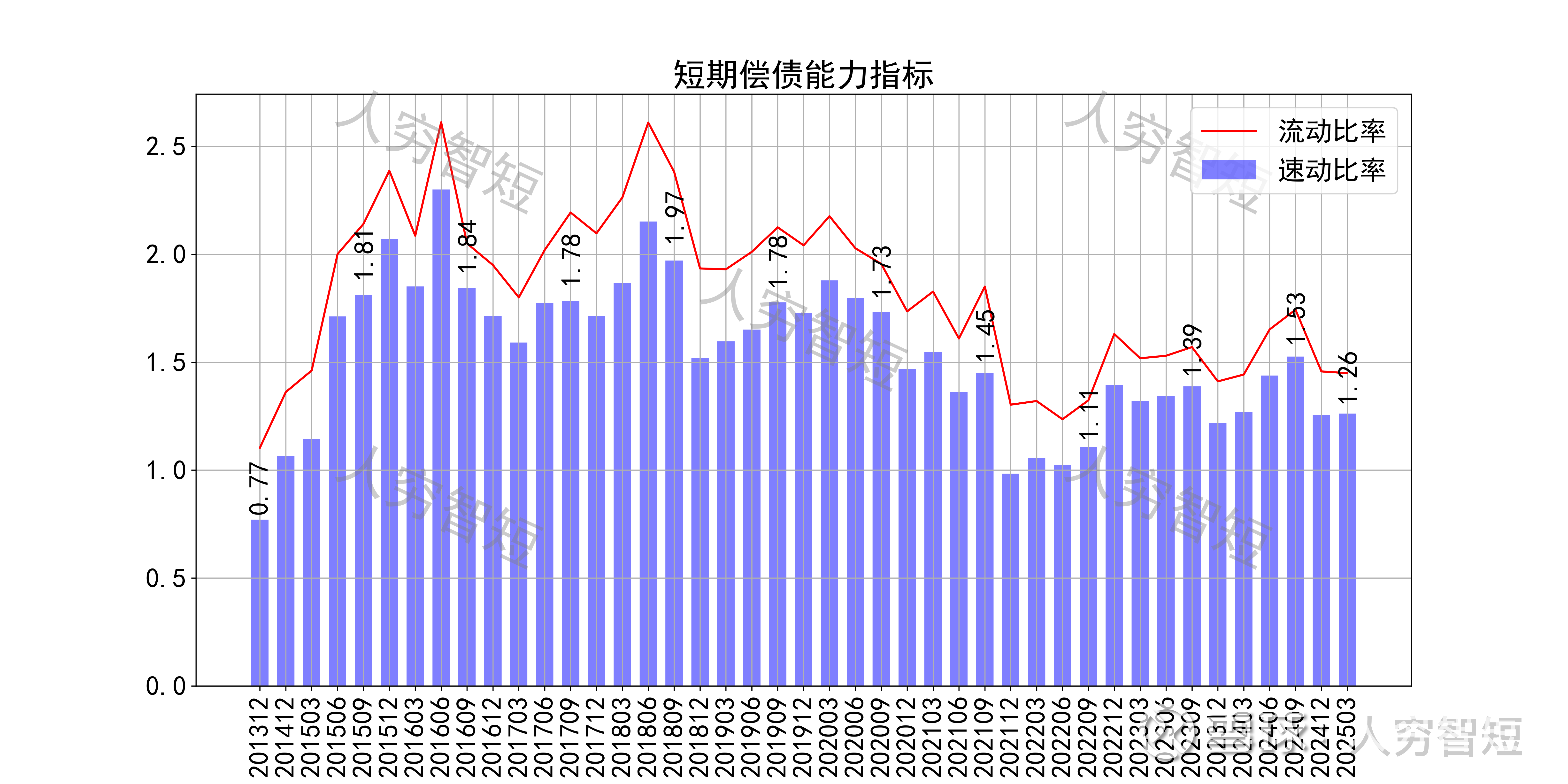

长期偿债指标中,资产负债率震荡走高,近年增加至62%左右,有息负债率约为41.65%,债务负担偏重,且对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率区间震荡,二者差异较小,主要系存货规模偏小所致,资产短期流动性尚可。

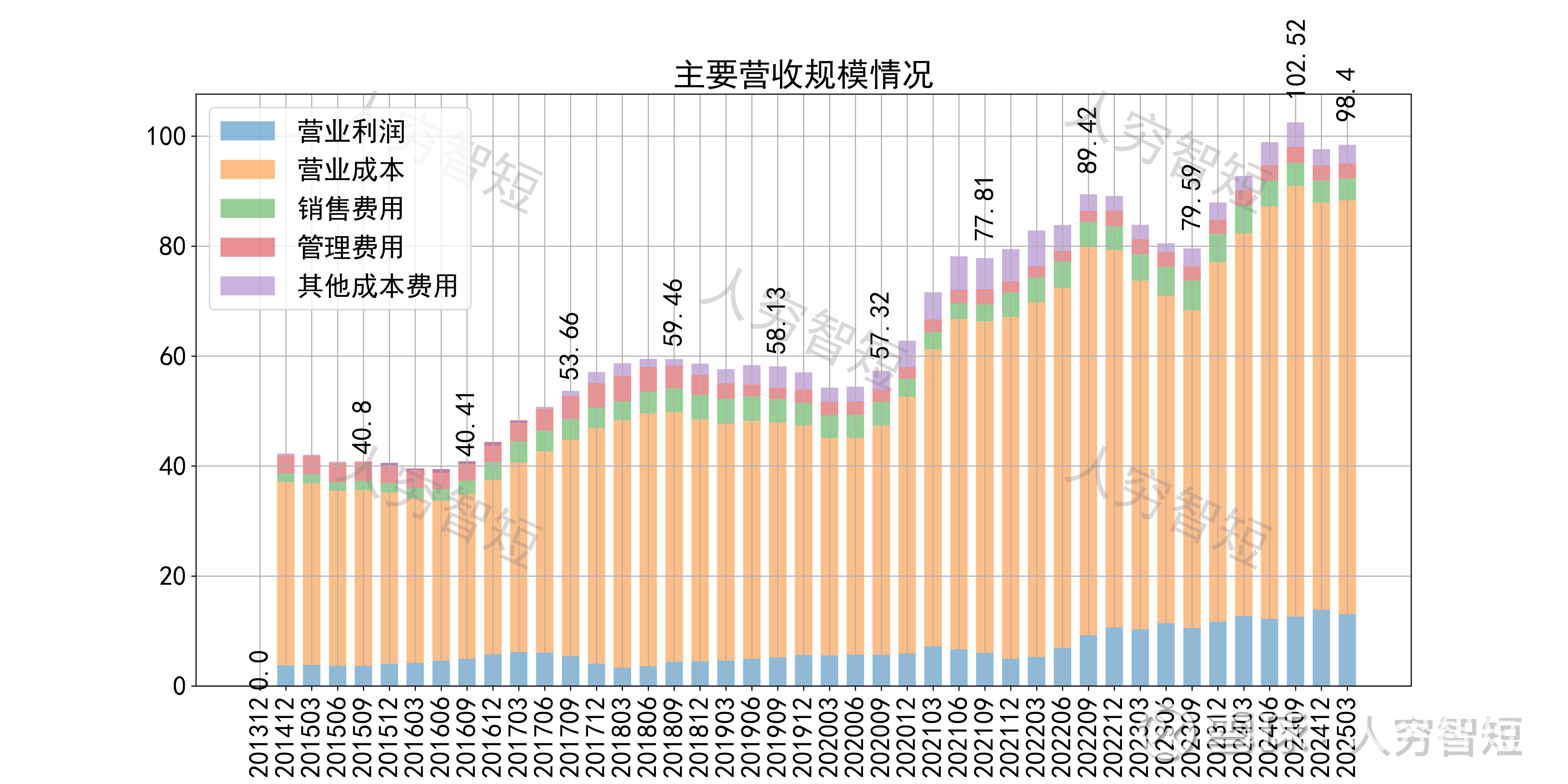

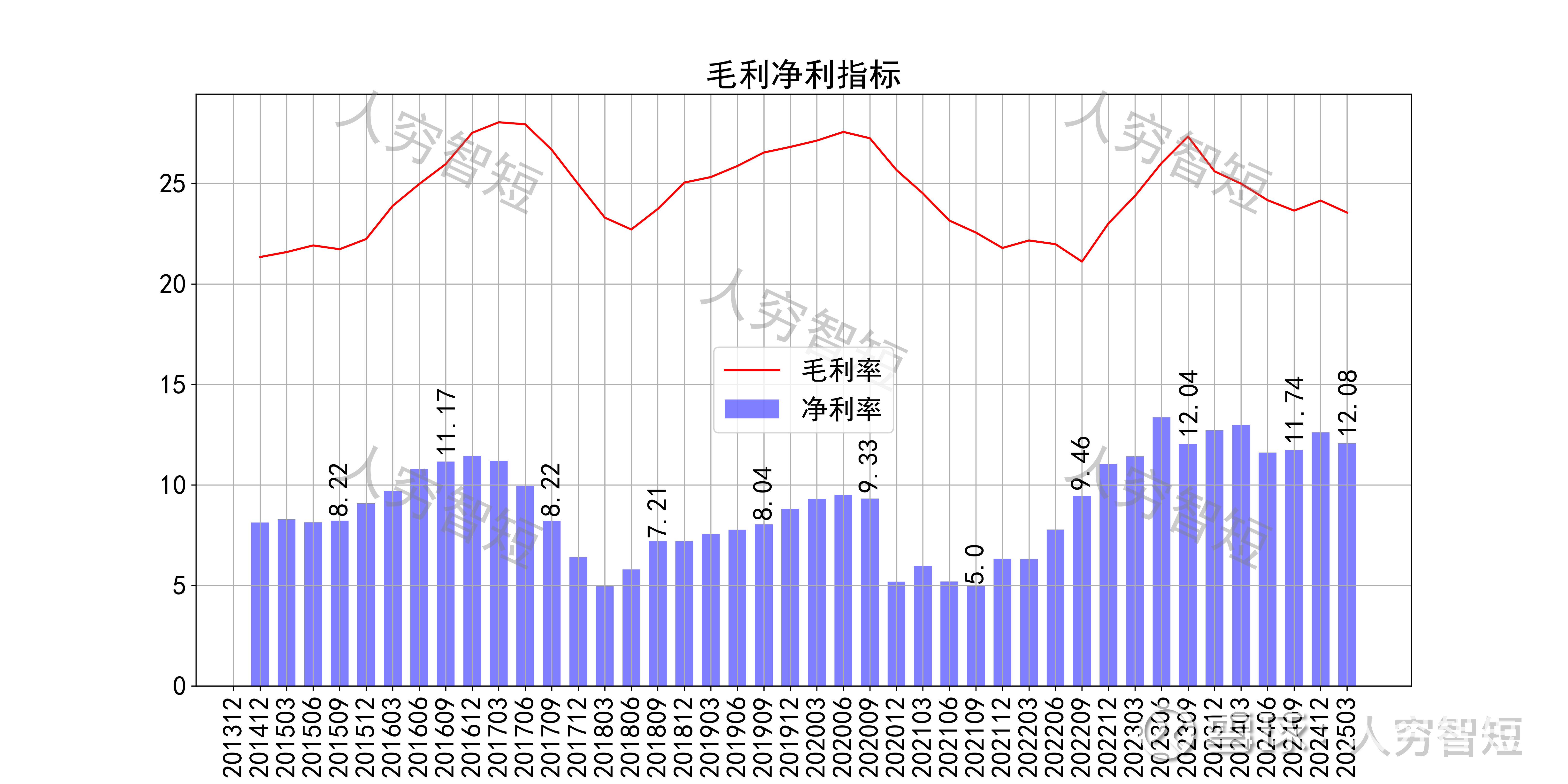

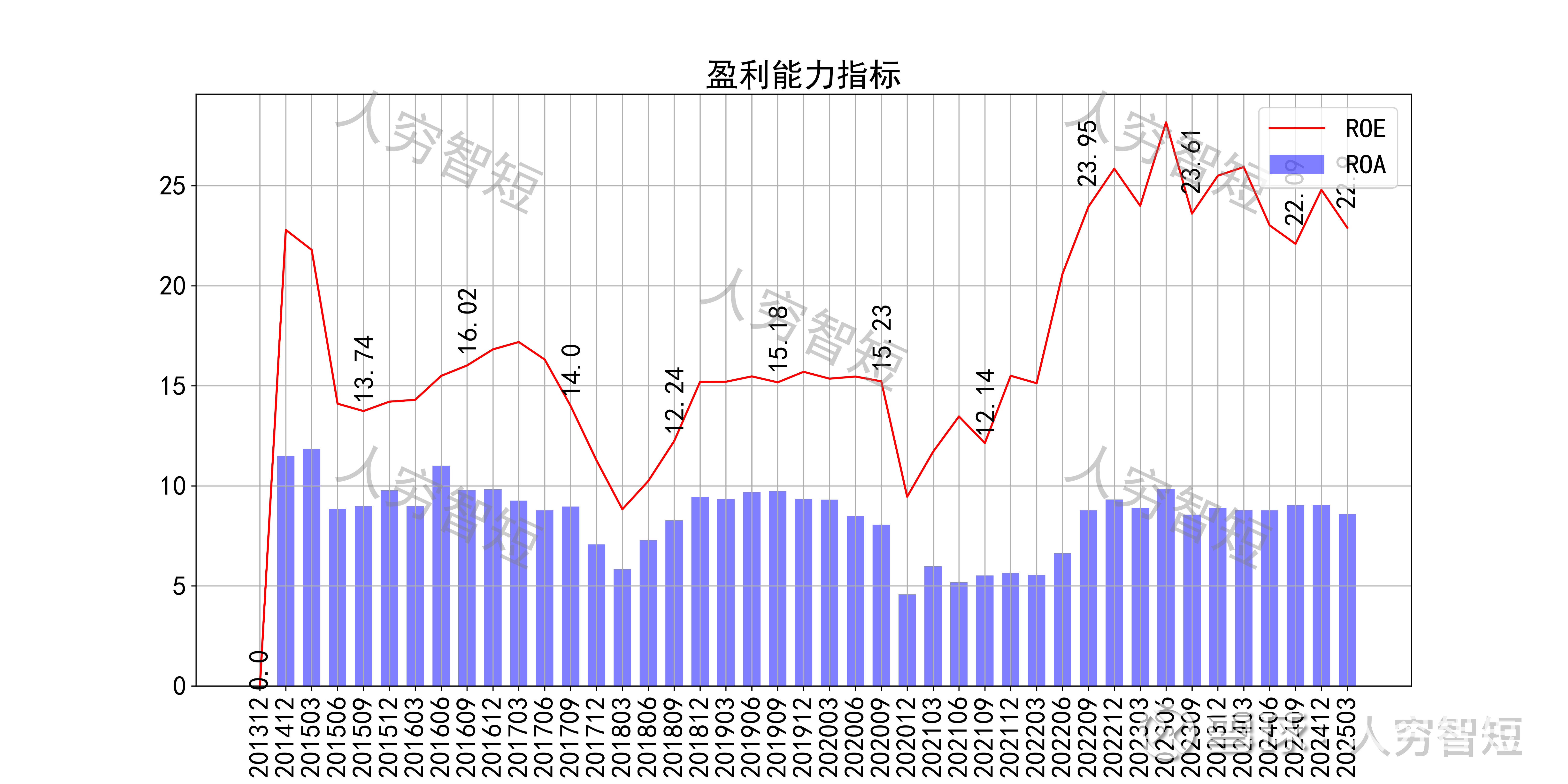

最近十年营收规模复合增长率约为9.71%,到24年末,TTM营业收入为98.40亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中直接材料占比约72.75%、人工占比11.39%、制造费用占比15.86%。整体毛利率有一定波动,维持区间震荡,近年来净利率同逆势走高,处于历史较高状态。各项费用控制一般,销售费用占比居高不下,带动整体成本费用占比维持较高水平。盈利指标ROE、ROA显示,盈利能力震荡走高,最新ROE在22%左右。

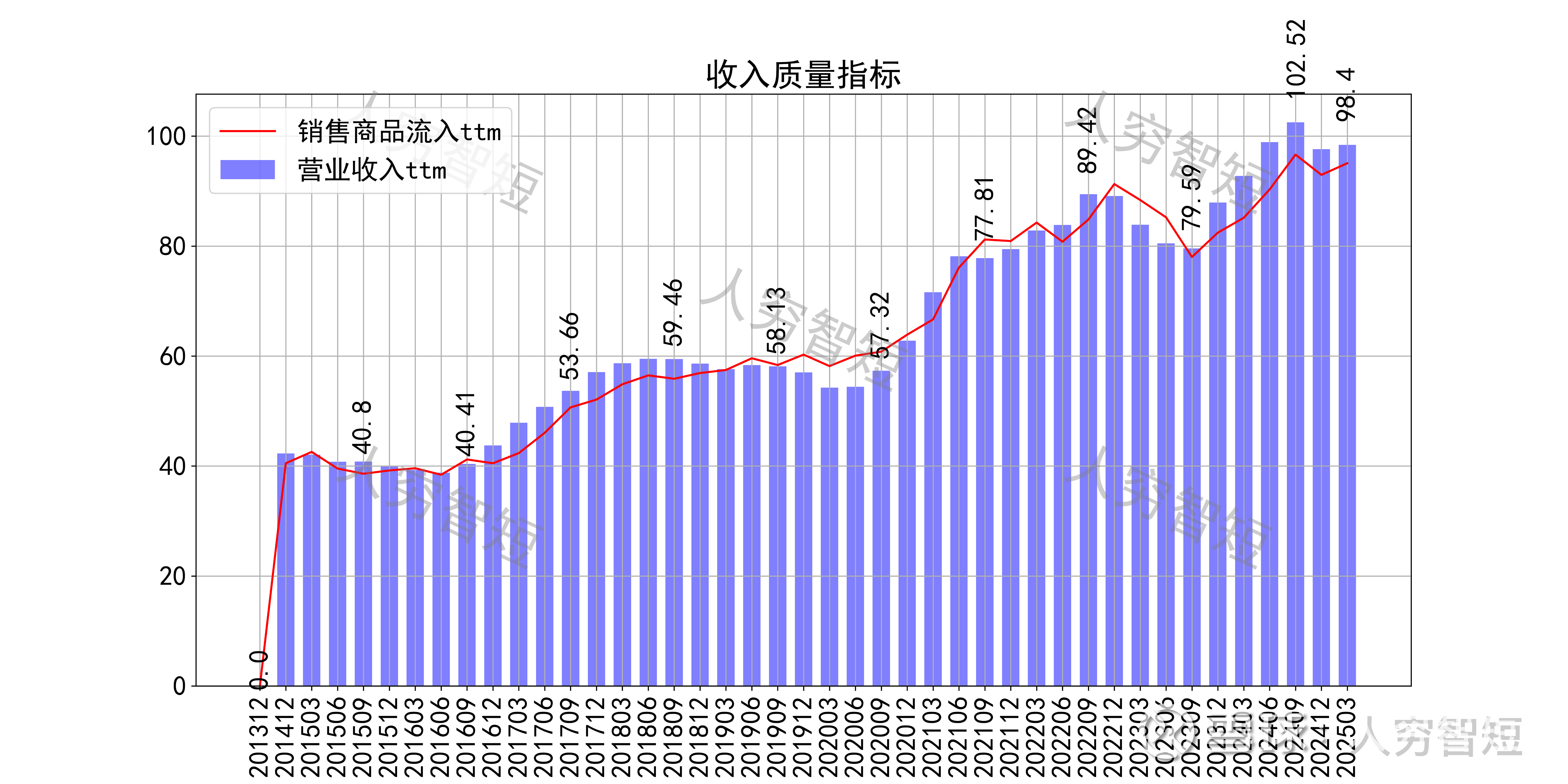

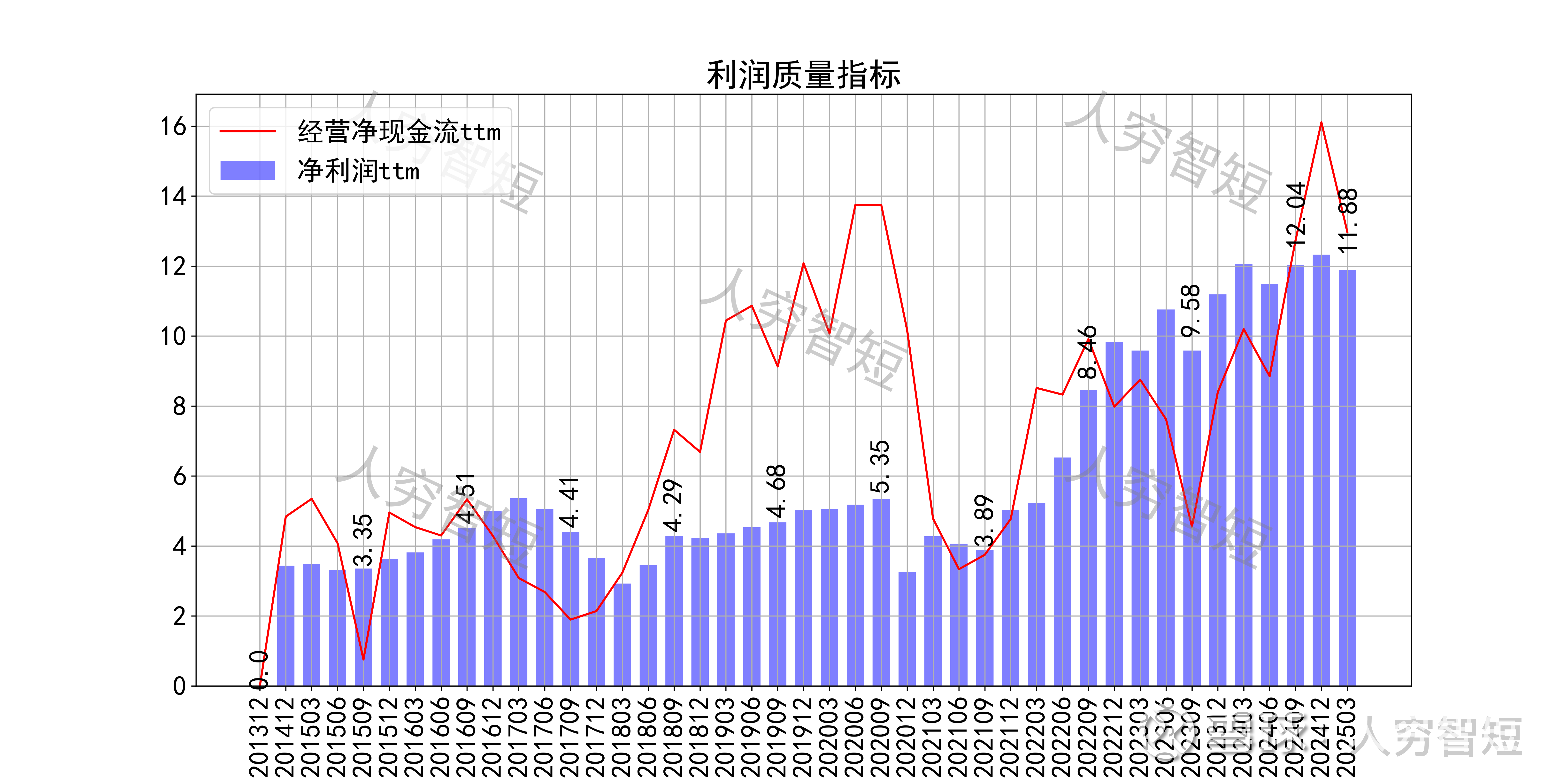

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流波动较大,平均净额约等于净利润,差异源于各项资产折旧摊销(年约3亿元)、资产减值(年约1亿元)、存货及应收应付项目的增减等。

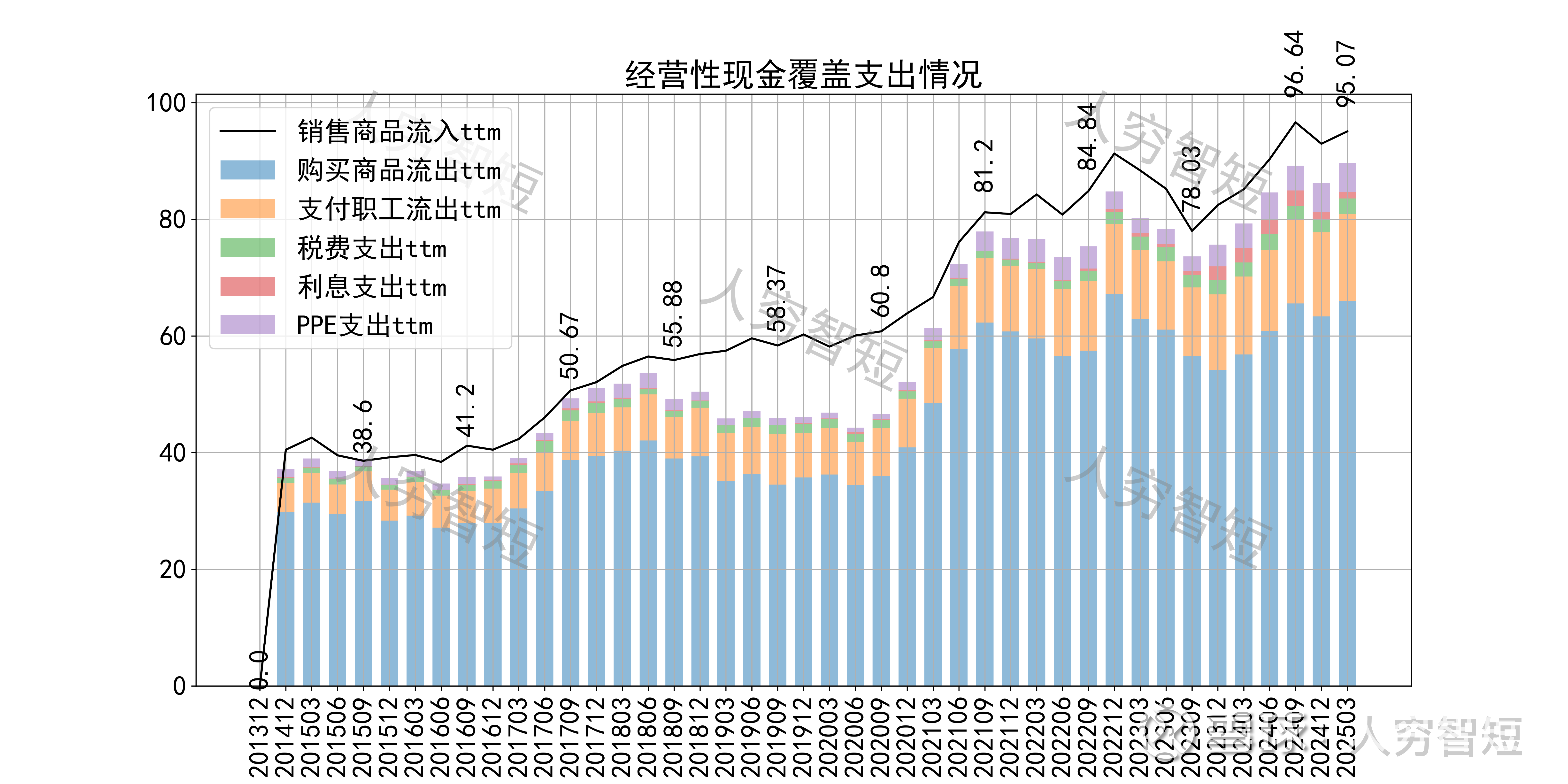

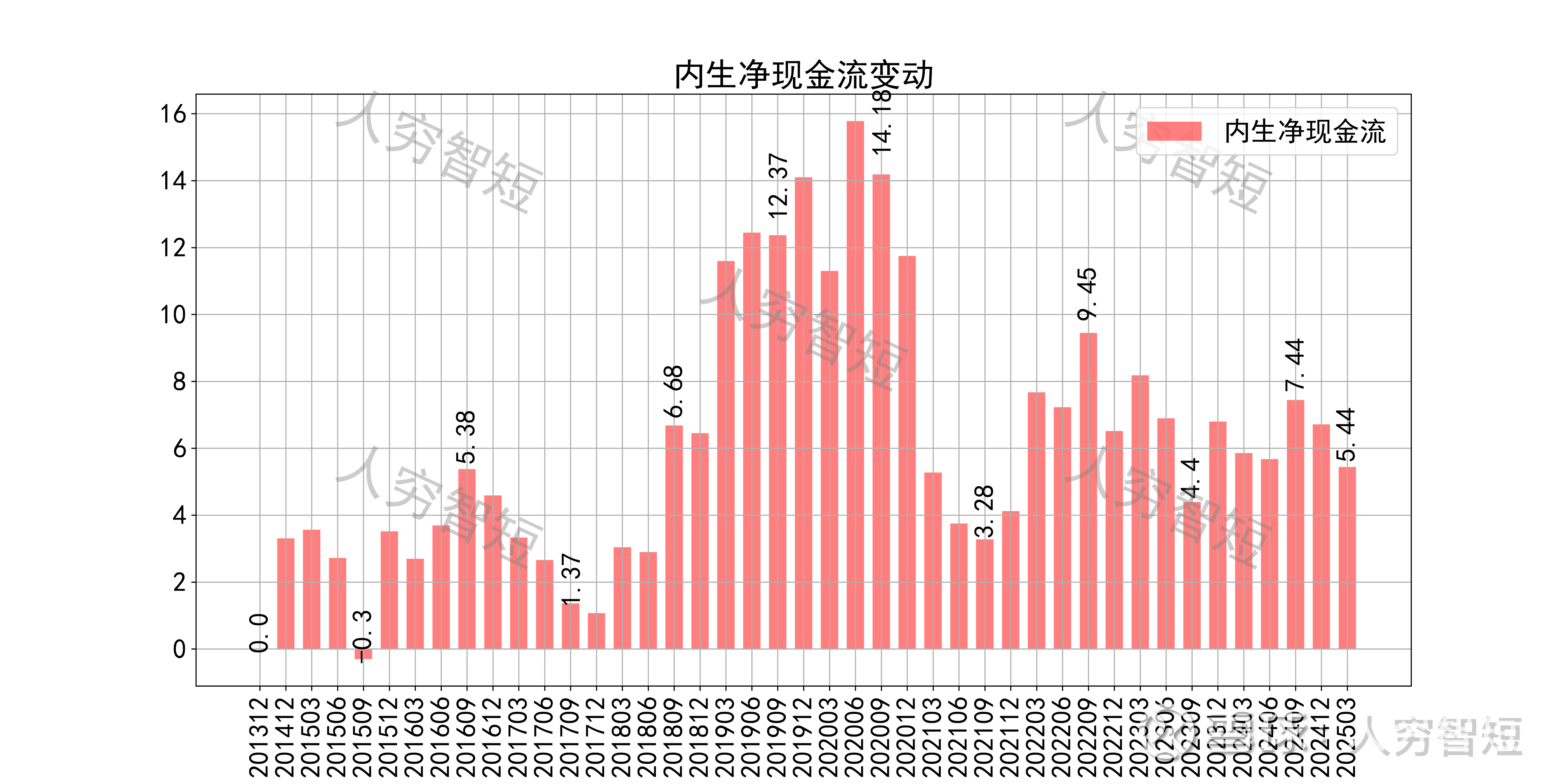

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来资本支出有所增加,现金流结余略有减少,目前处于历史中等水平。

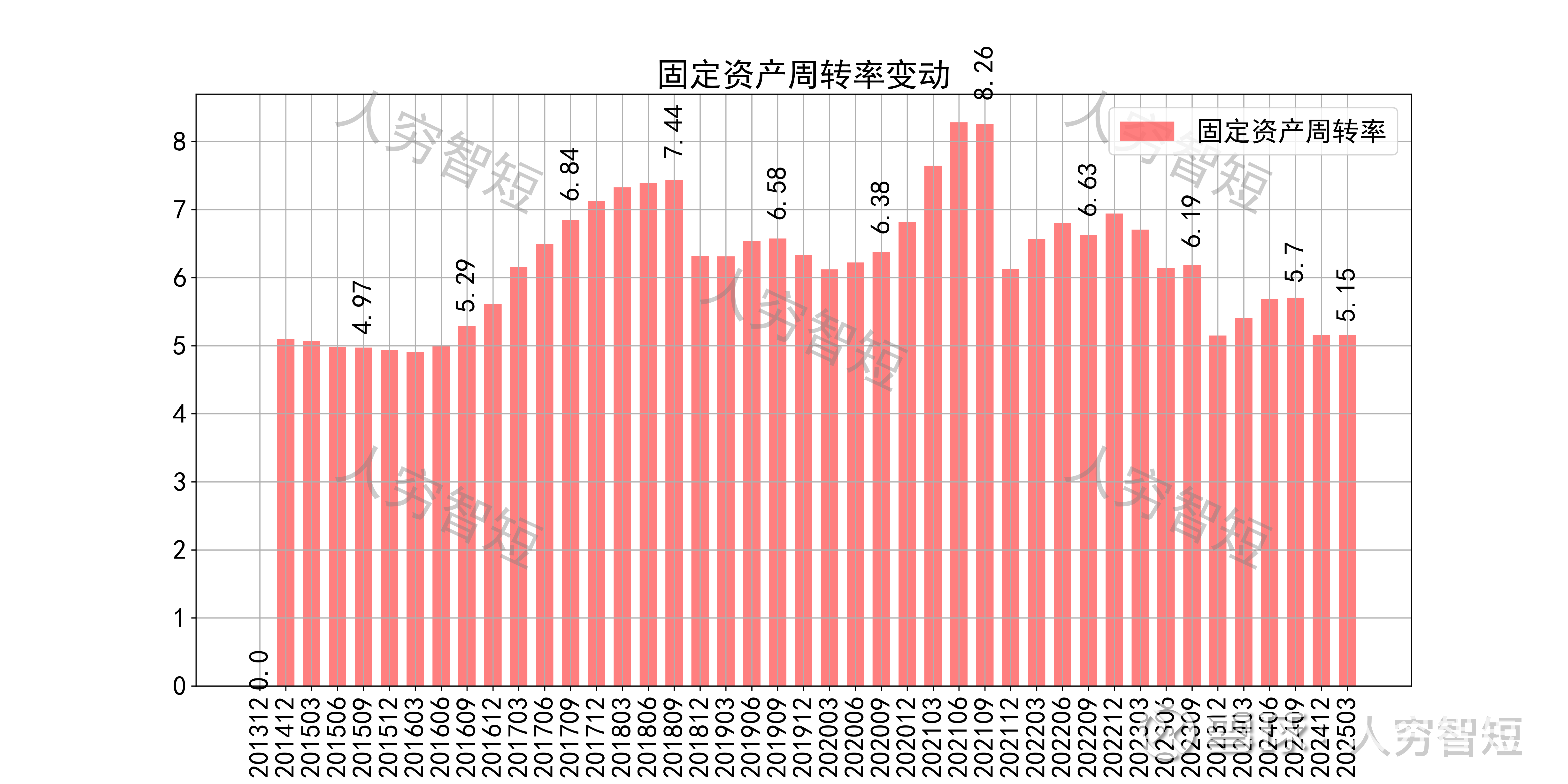

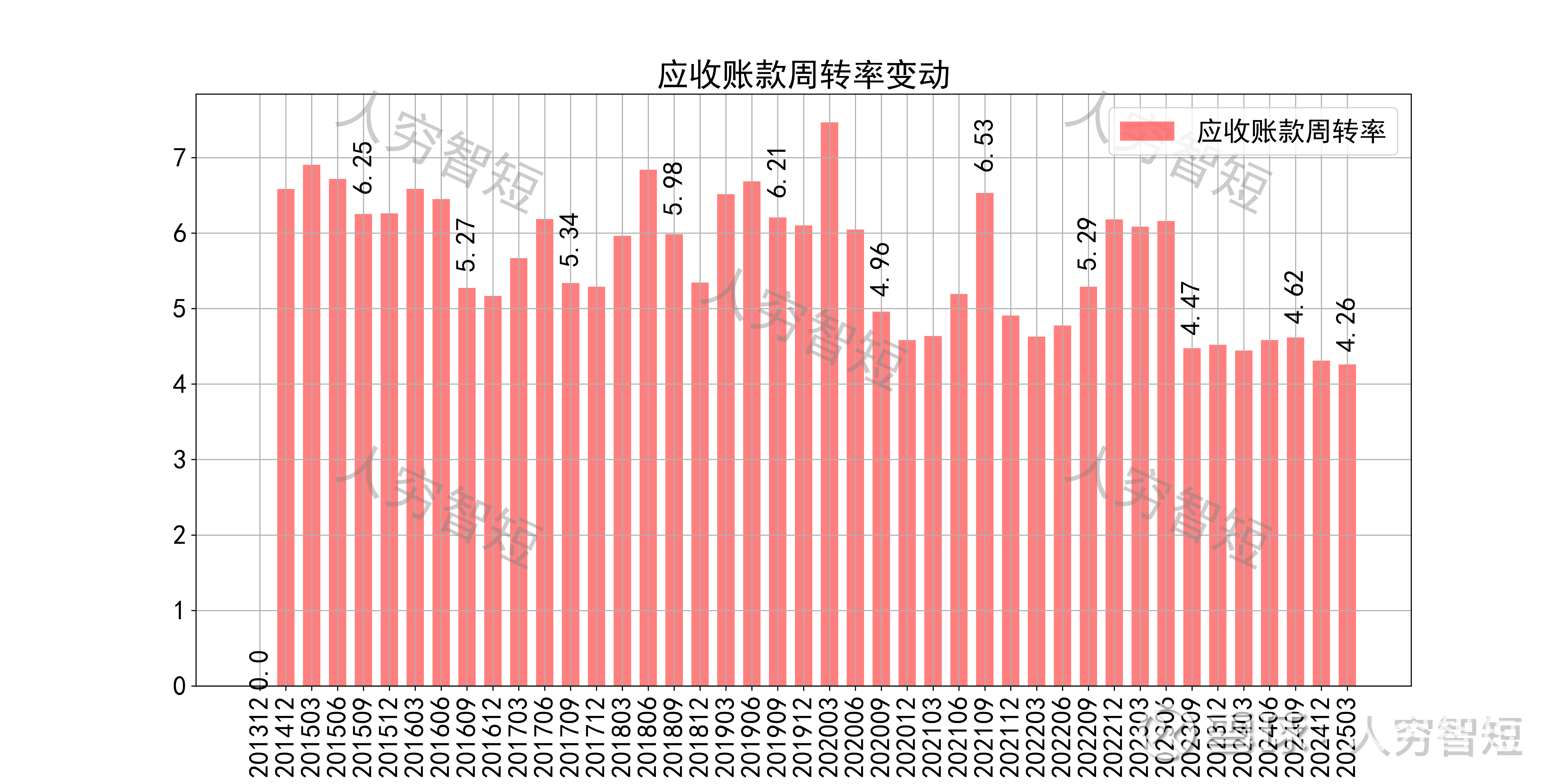

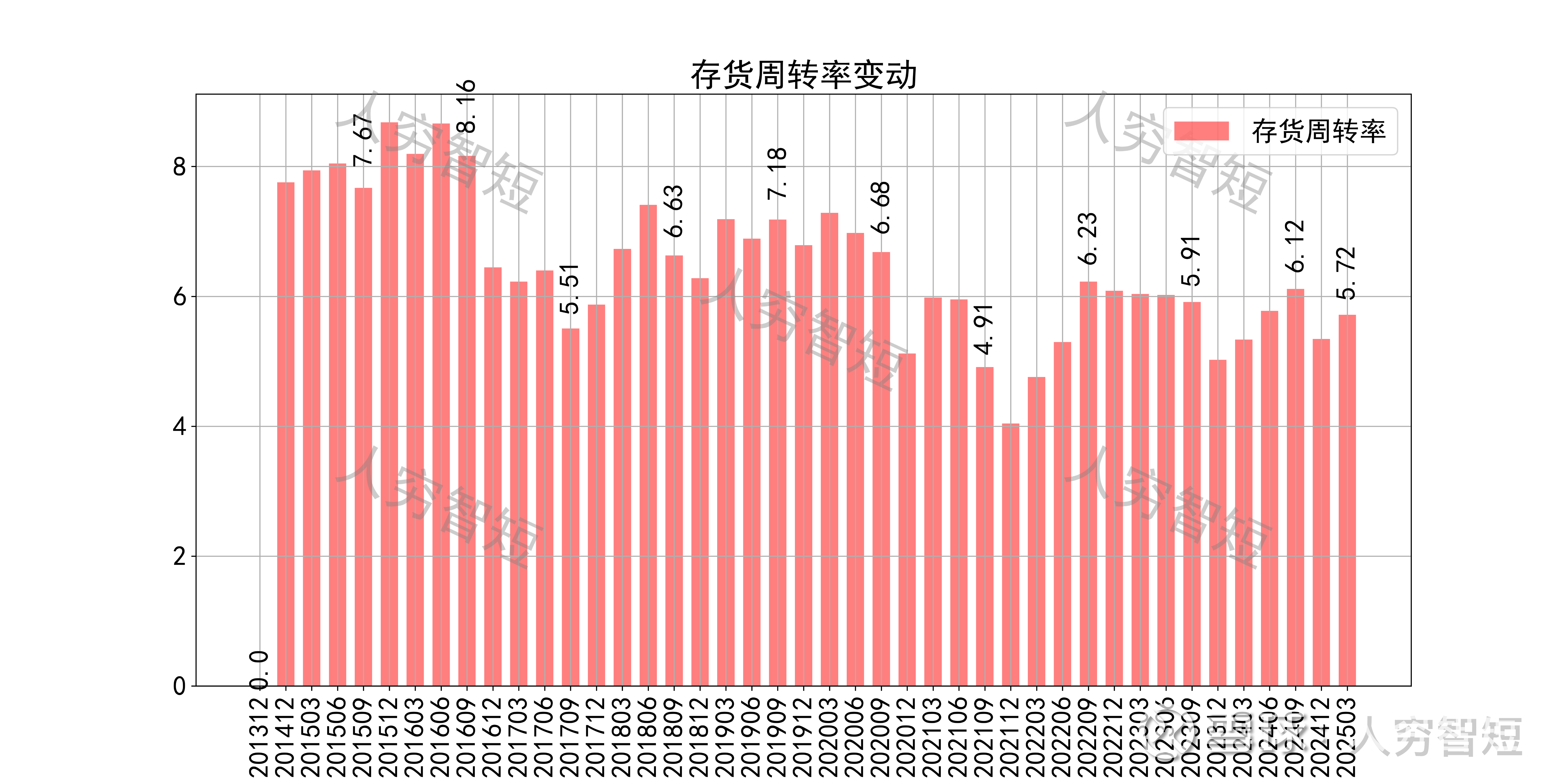

营运指标中固定资产周转率大幅波动,主要系固定资产持续折旧但在建项目有所转固所致;应收账款周转率缓慢下行,长期表现较好,主要系应收规模偏小所致;存货周转率震荡走低,主要系存货规模持续增长所致。

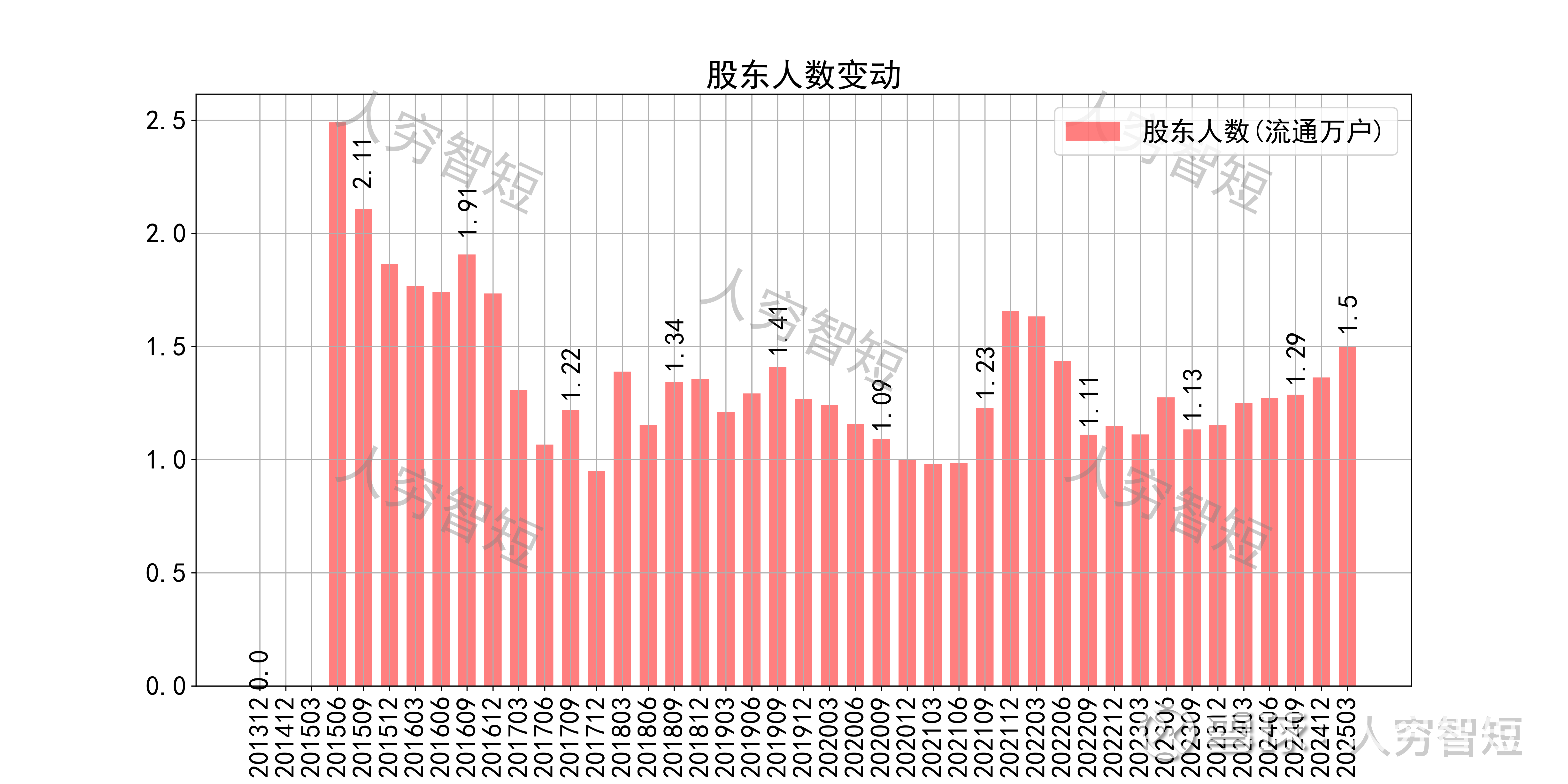

其他可能影响股价表现的因素中,前十大股东持股比例较为稳定,最新约86.52%;尽管股价大幅波动,股东户数缓慢走高,目前处于十年中等位置,约1.5万户;质押情况长期表现较好,最新质押比例为0%。

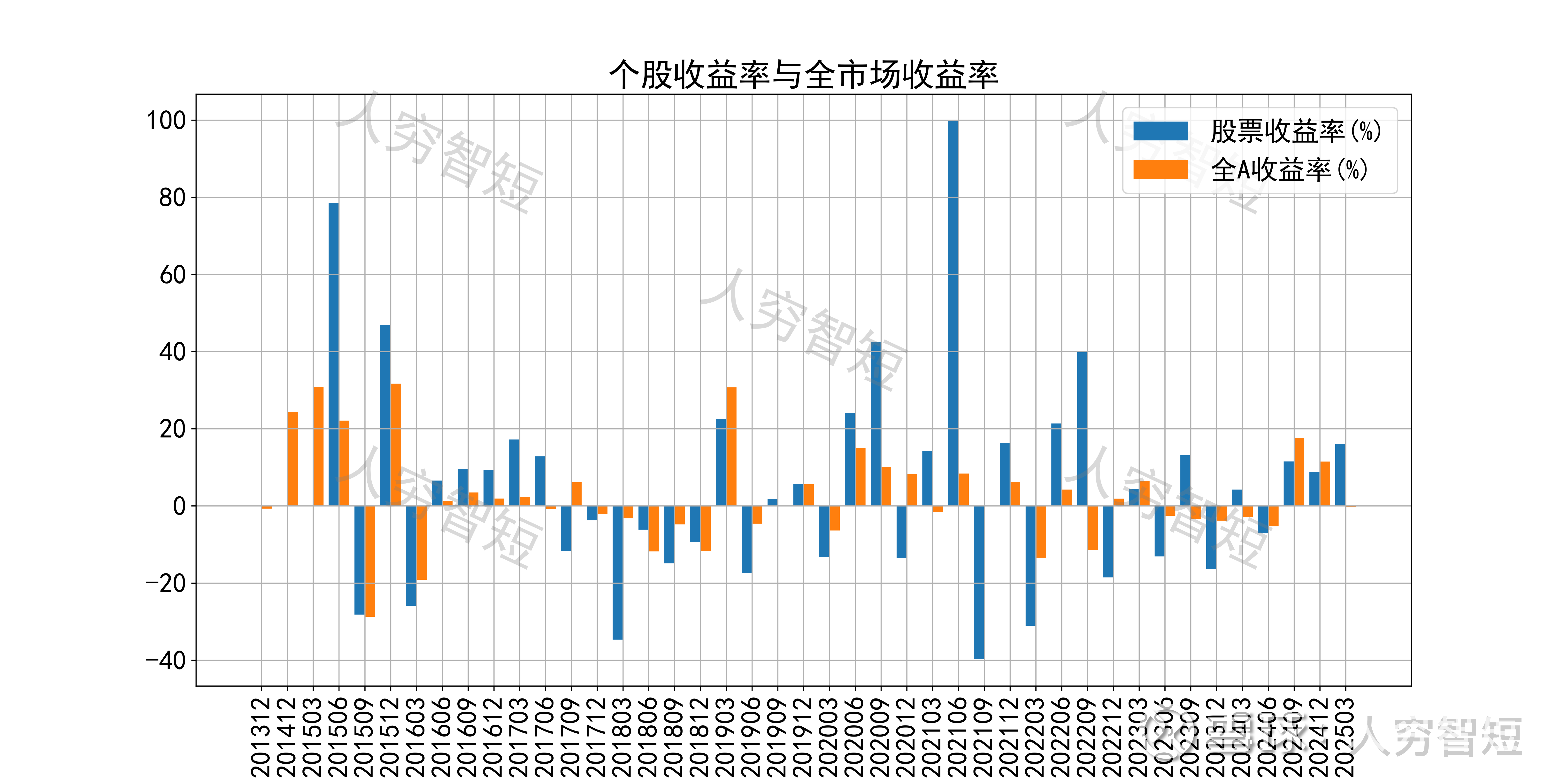

莱克电气历史收益表现尚可,过去十年跑赢全A指数的概率为53.49%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 公司近年来施行业务转型及制造转移,由贴牌制造转向自有品牌、由国内工厂转向东南亚生产,营收、毛利水平得以维持高水平;

2. 毛利区间震荡,净利、ROE等指标近年逆势波动,缓慢增长;盈利质量略低于行业水平,与经营项目(应收、应付、存货等)积累、波动有关;

3. 资产端以现金及等价物为主,流动性水平高于行业水平,资产质量较高;在建工程主要为东南亚厂房,设备缓慢投入使用;公司债务负担较重,以长期债务为主,短期压力较低。

4. 现金流结余随资本支出增加有所下滑,持续投资支出背景下,短期内或维持现有水平。