扩张尾声:海利得

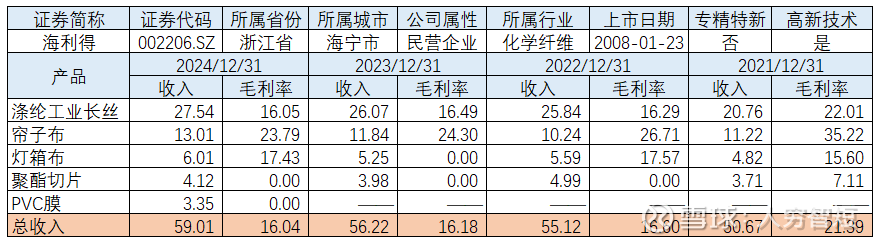

海利得主营产品为涤纶工业长丝、涤纶轮胎帘子布、灯箱布、聚酯切片等,涤纶工业长丝性能优异,下游应用涉及土工材料、汽车安全总成纤维材料、海洋缆绳与系泊系统、轮胎帘子布、输送带和广告灯箱布等领域;帘子布是轮胎胎体的骨架材料,其功能是承受汽车轮胎充气时的胎压。2024年公司涤纶丝产能32万吨,当期产能利用率97.39%;聚酯切片产能30万吨,当期产能利用率113.77%;帘子布6万吨,产能利用率115.40%;2024年外销占比超过2/3。

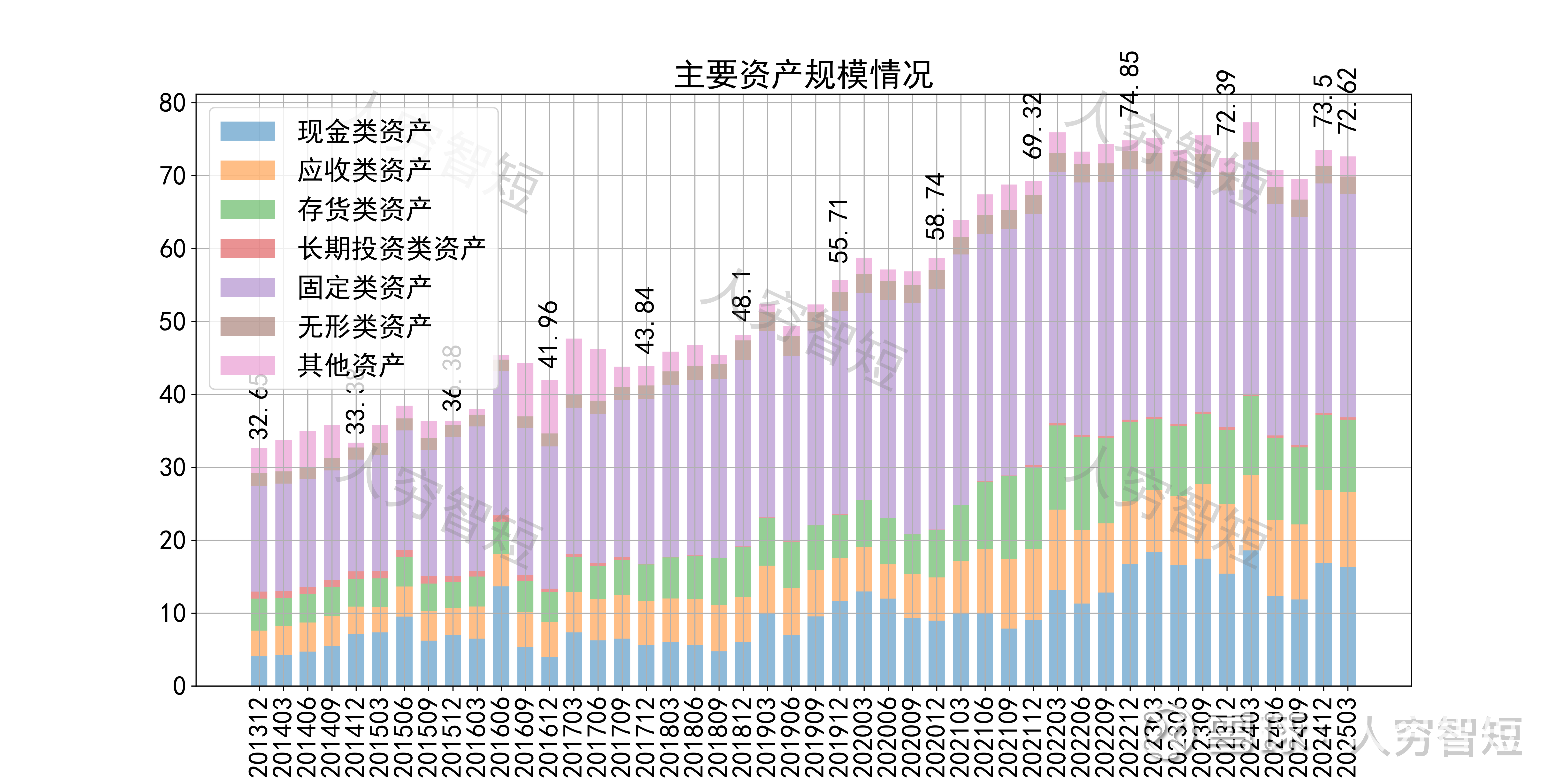

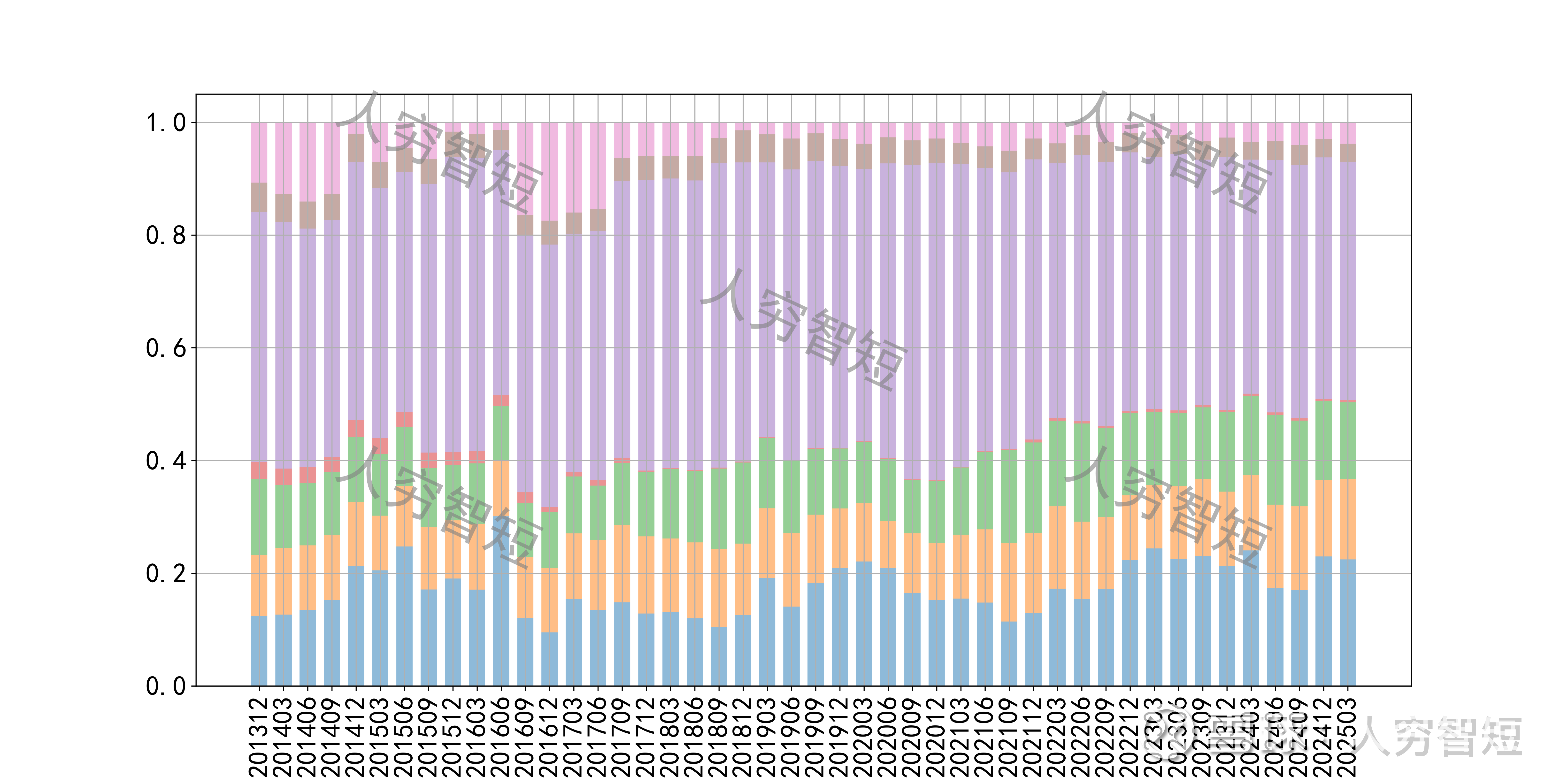

公司最近十年总资产复合增长率7.20%,截至24年末,为73.50亿元。资产结构以现金类资产、应收账款、存货、固定资产为主。应收账款余额8.44亿元,均为一年以内账款,期限结构良好,总体规模相对稳定。存货余额10.26亿元,总体规模及结构都较为平稳,产成品占比约70%,变动较小。固定资产余额30.18亿元,主要为房屋建筑物14.59亿元,尚需折旧20年;专用设备12.67亿元,尚需折旧约5年;在建工程1.27亿元,主要为年产4万吨车用工业丝和3万吨高性能轮胎帘子布项目、4.7万吨高端压延膜项目以及越南年产11万吨差别化涤纶工业长丝项目等,基本接近完工投产。

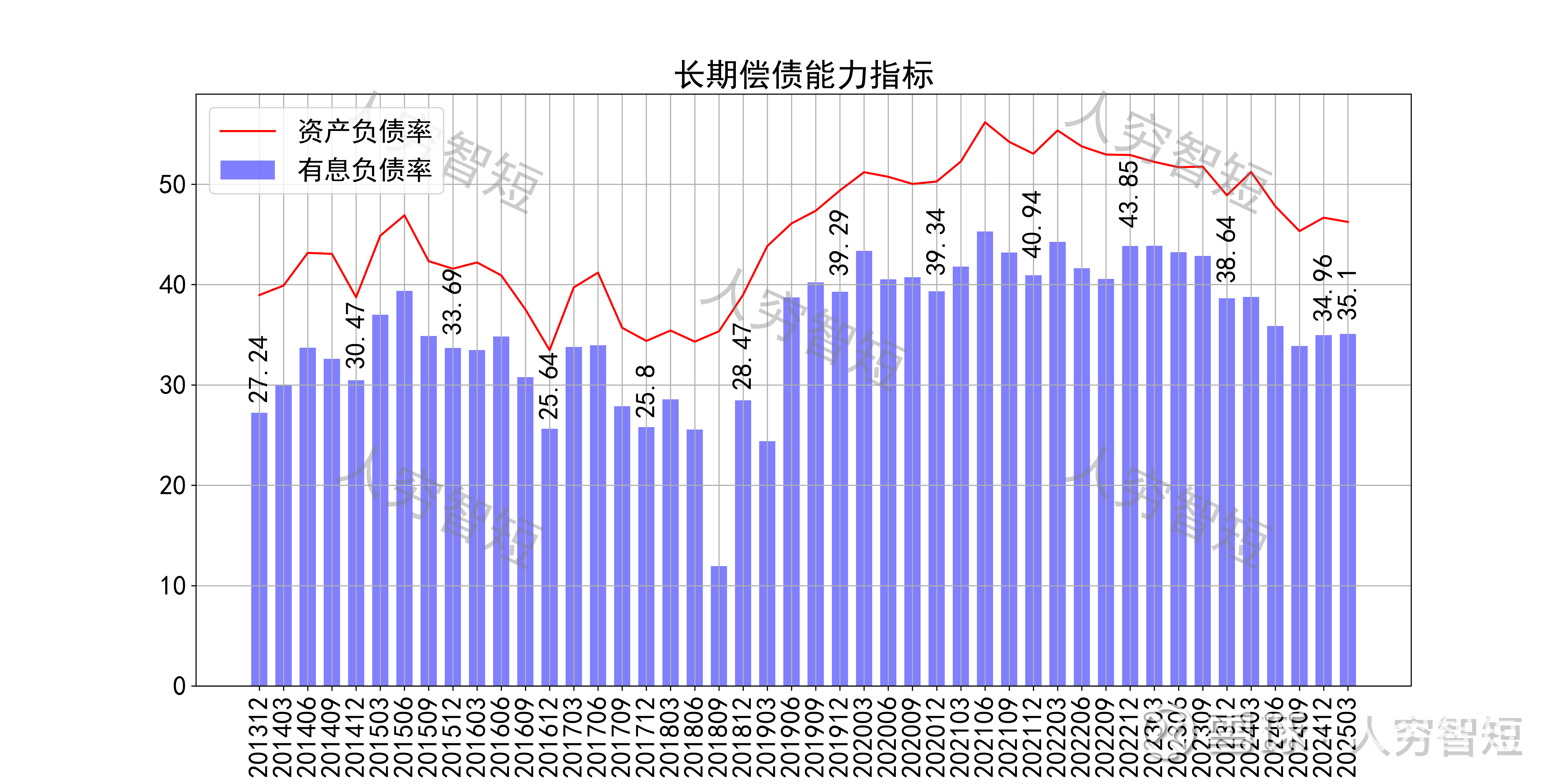

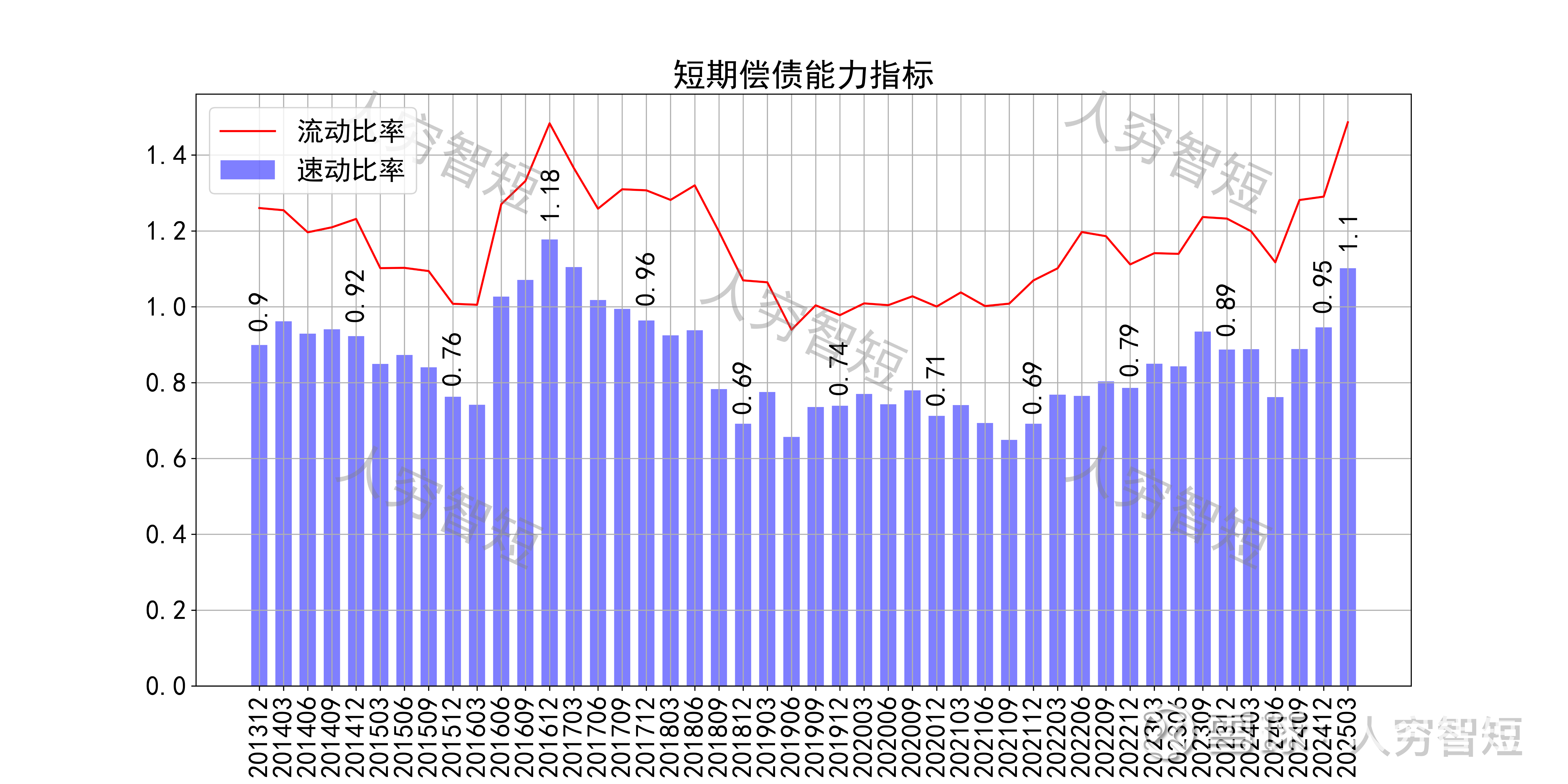

长期偿债指标中,资产负债率区间震荡,近年减少至47%左右,有息负债率约为35.10%,债务负担较重,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率一般但震荡走高,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性一般。

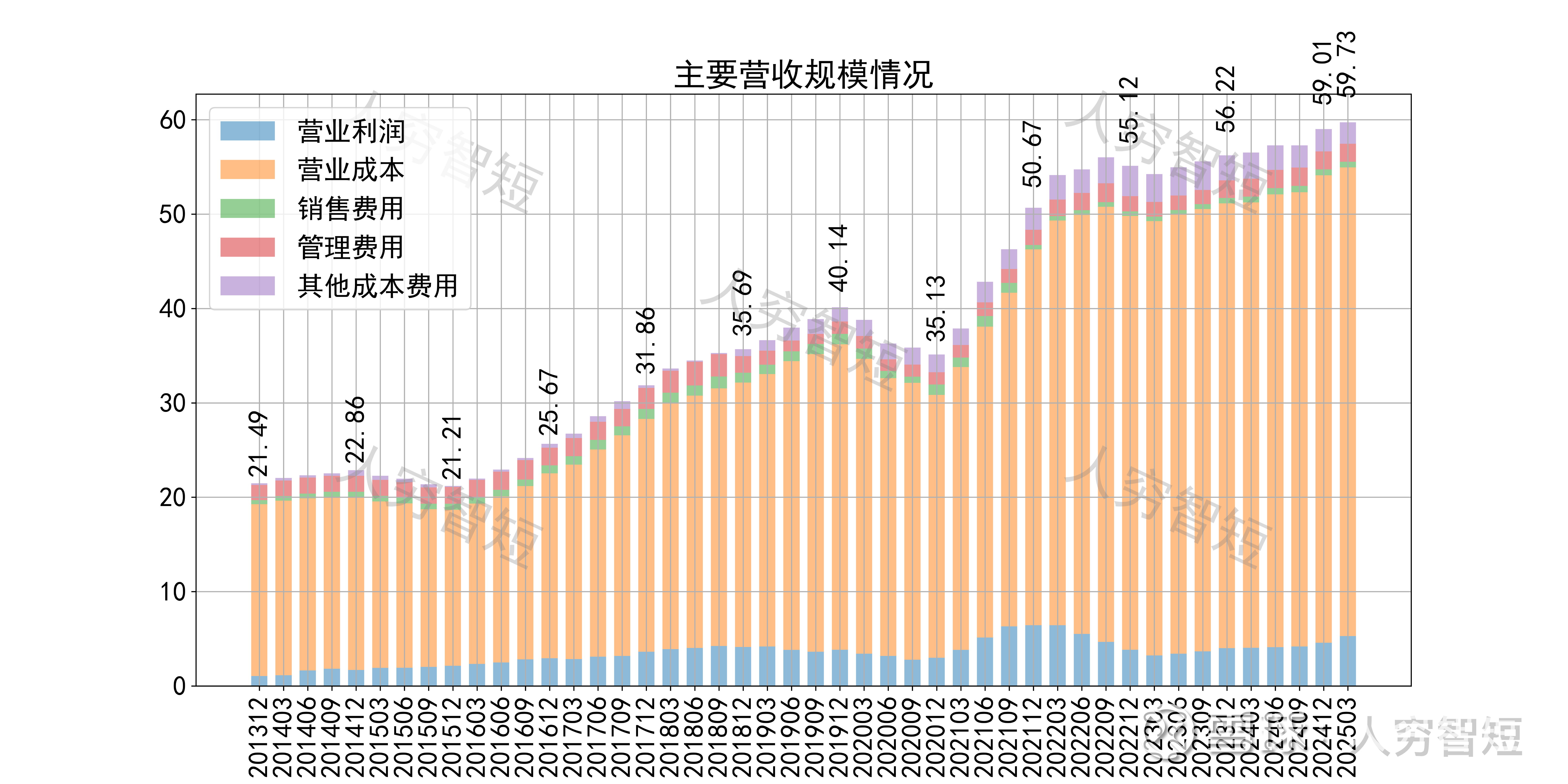

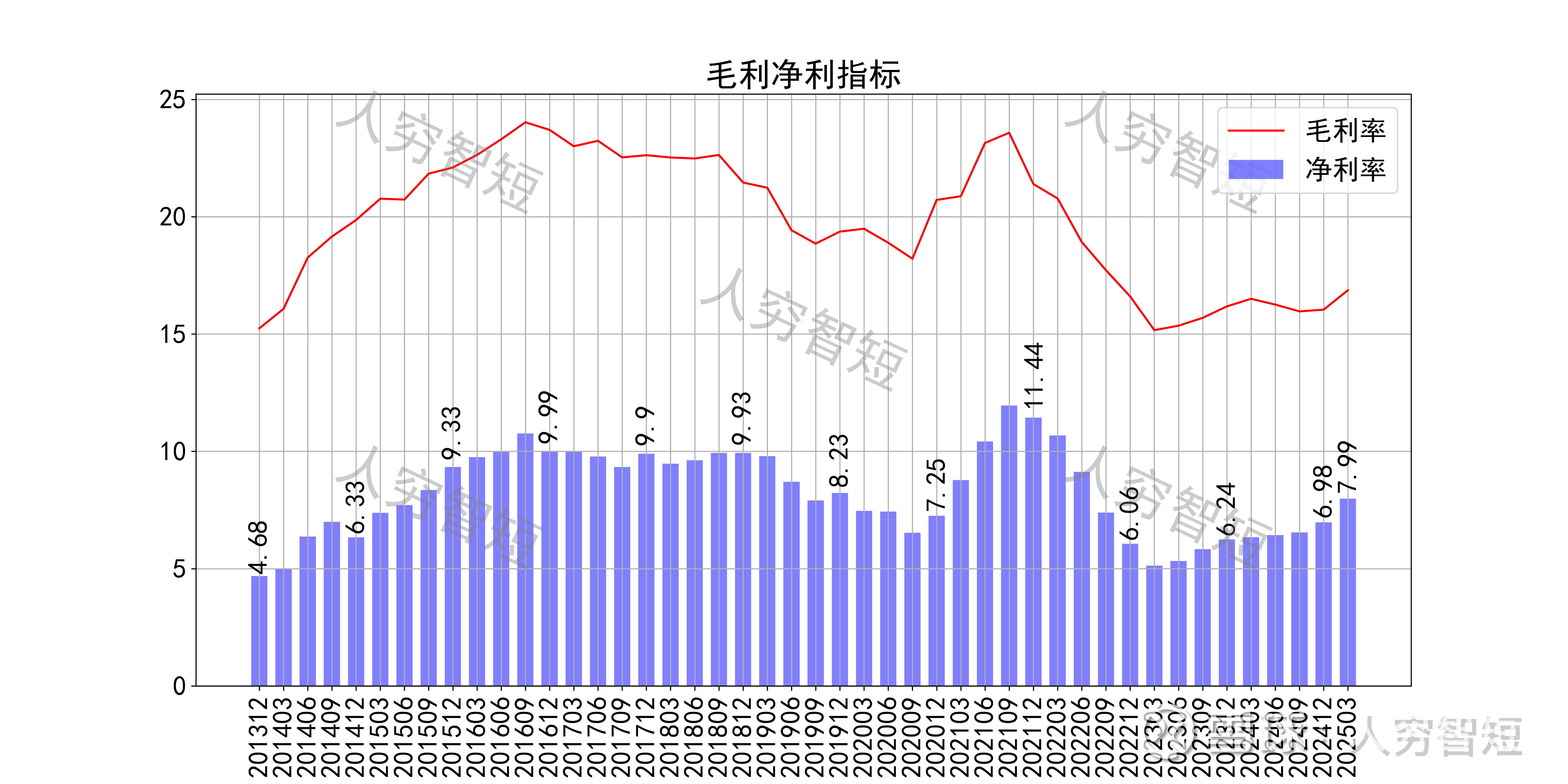

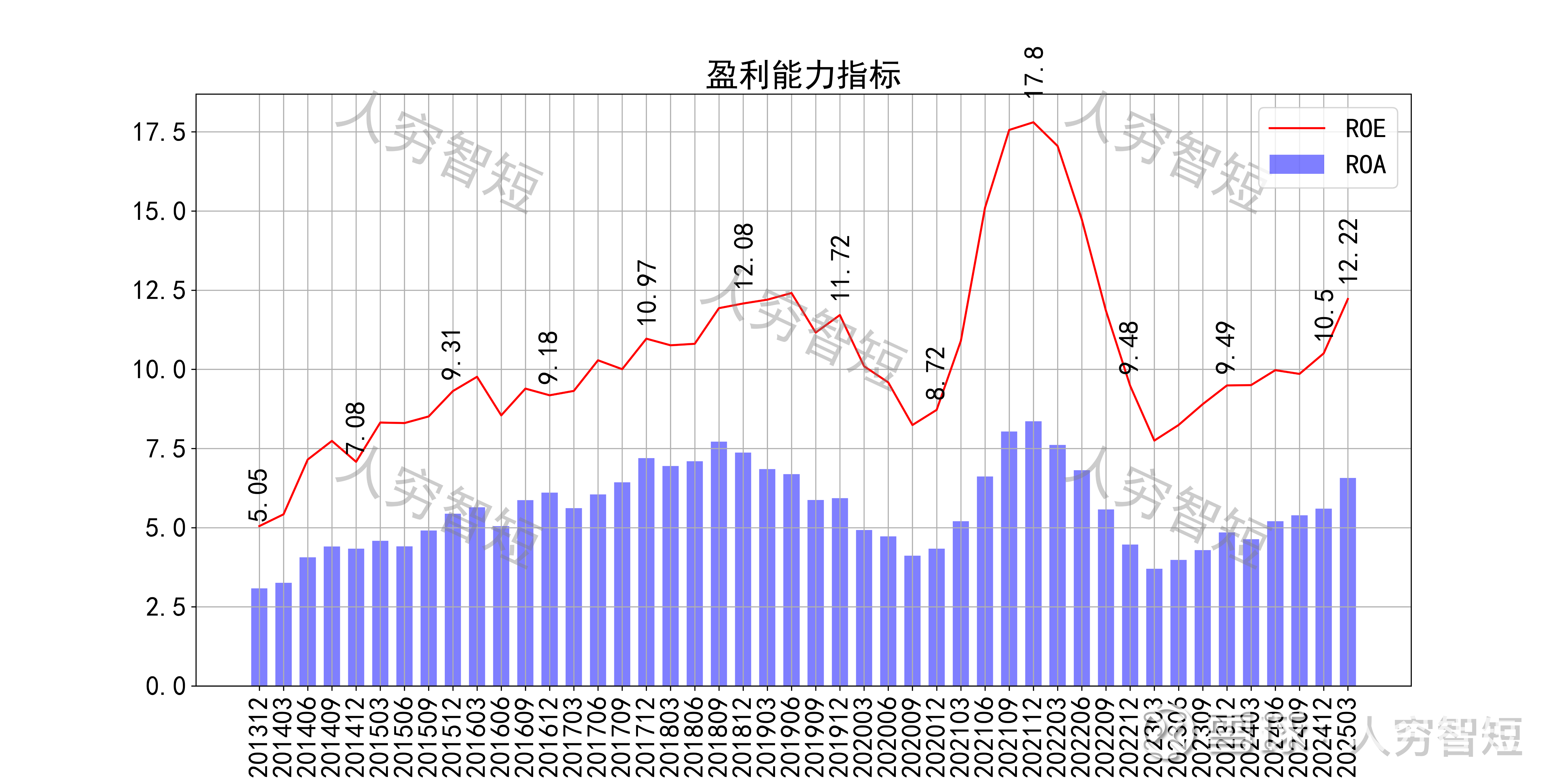

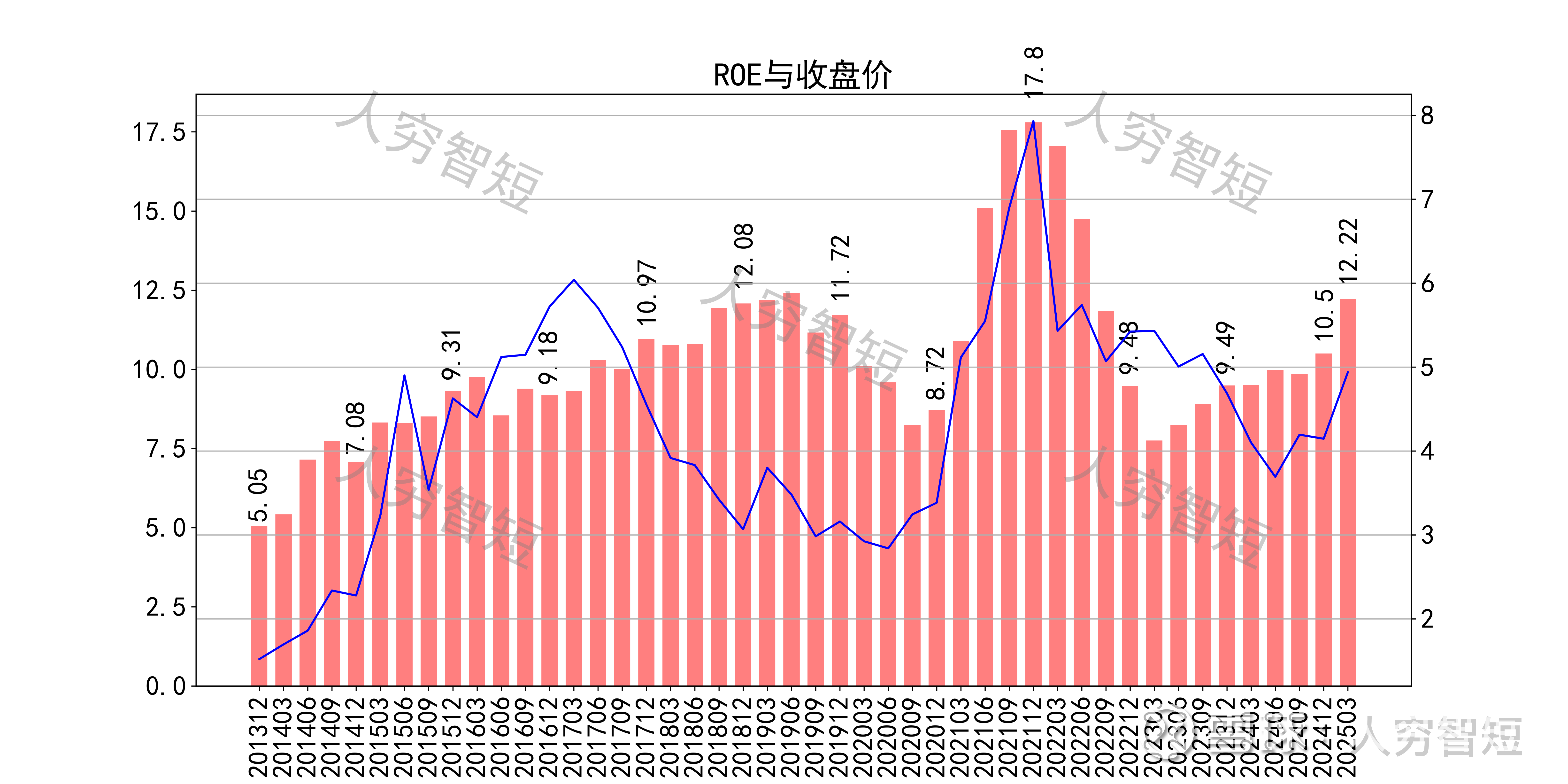

最近十年营收规模复合增长率约为9.30%,到24年末,TTM营业收入为59.73亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比超70%,其余为人工及其他费用等。整体毛利率维持区间震荡,近年来净利率同步波动,处于历史中等水平。各项费用控制一般,销售费用占比小幅走低,带动整体成本费用占比略有减少。盈利指标ROE、ROA显示,盈利能力自低位有所恢复,最新ROE在12.22%左右。

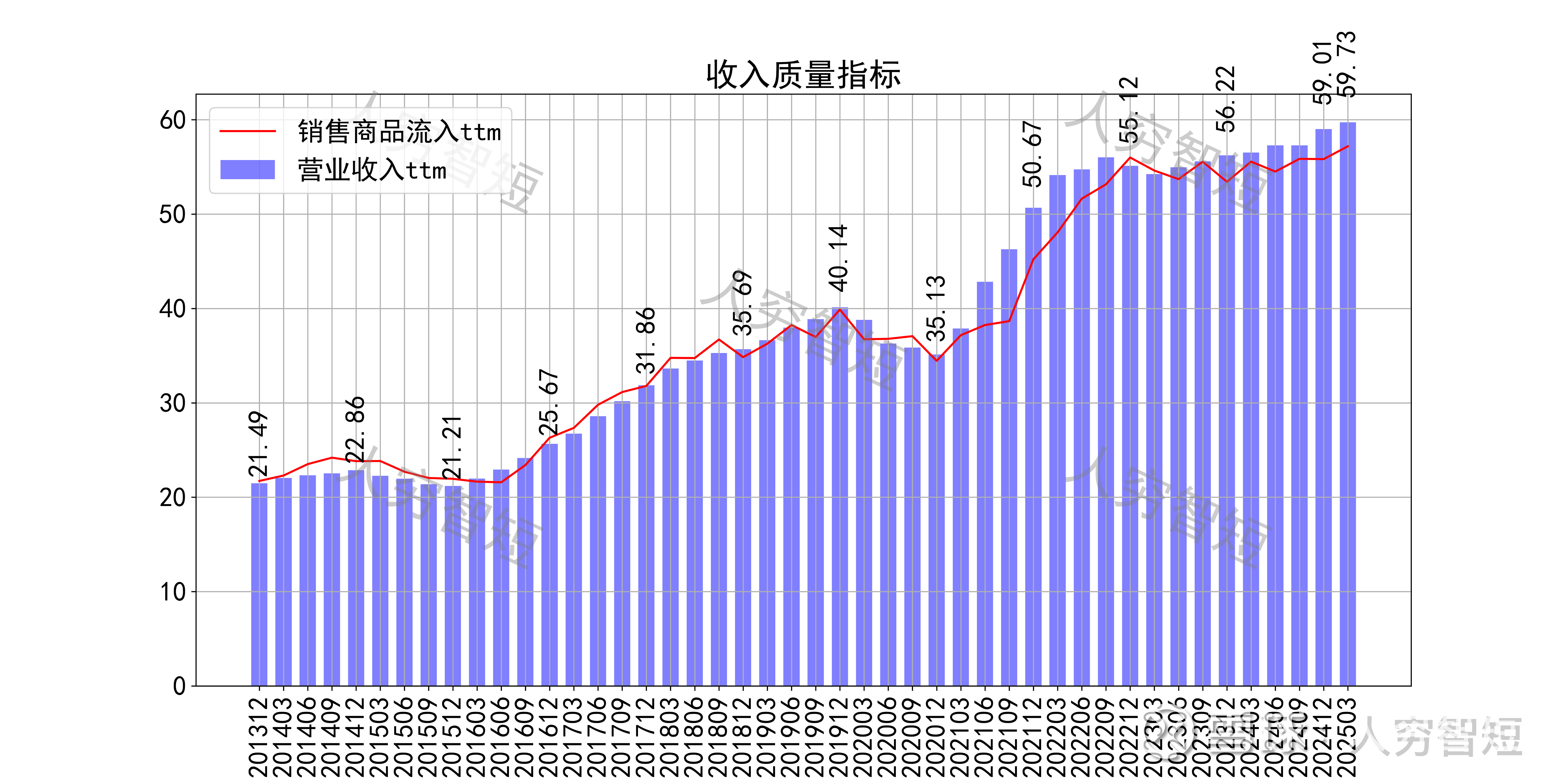

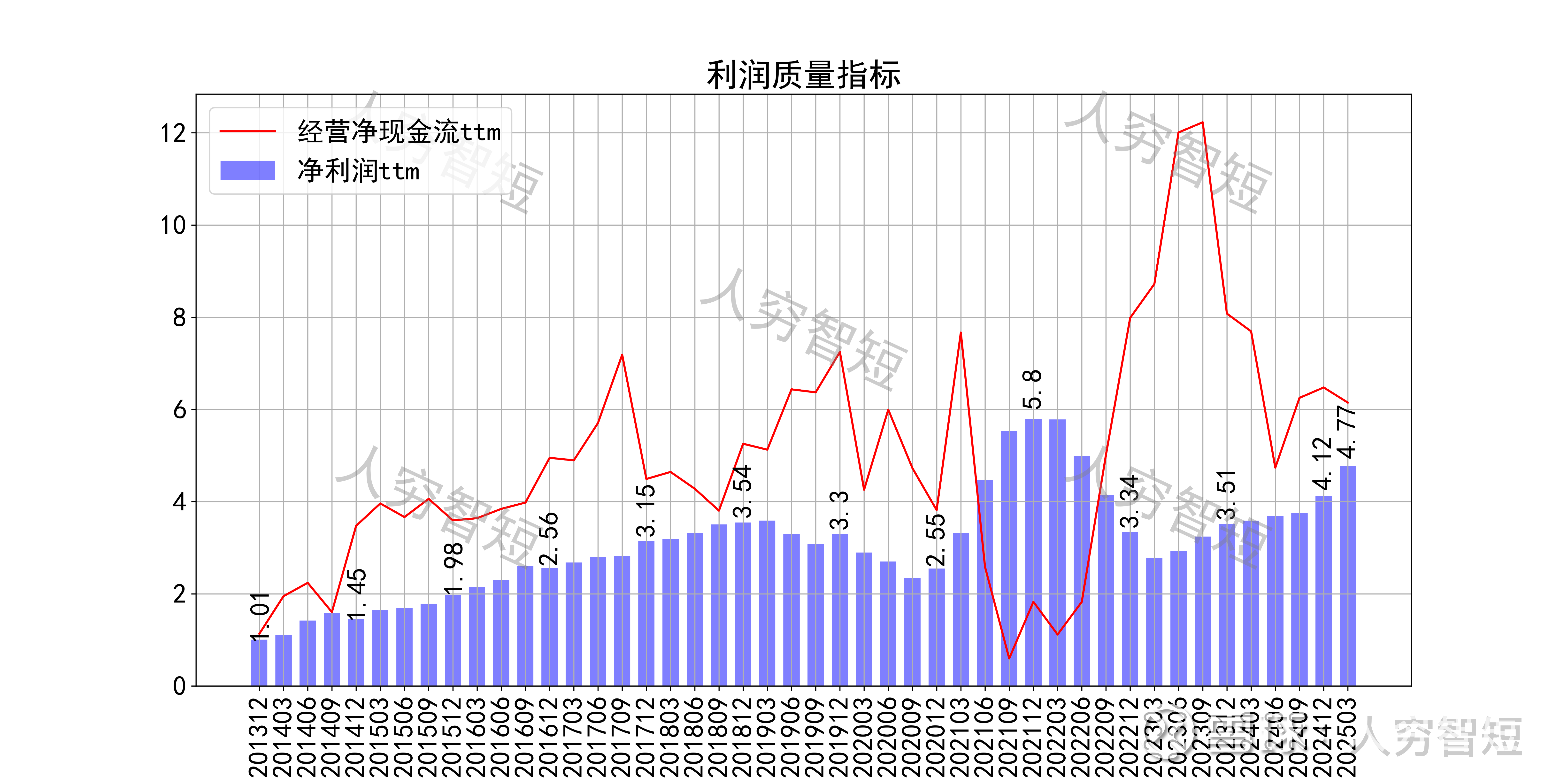

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流波动较大,平均净额高于净利润,差异源于各项资产折旧摊销(年约3.7亿元)、应收/应付项目的变动等。

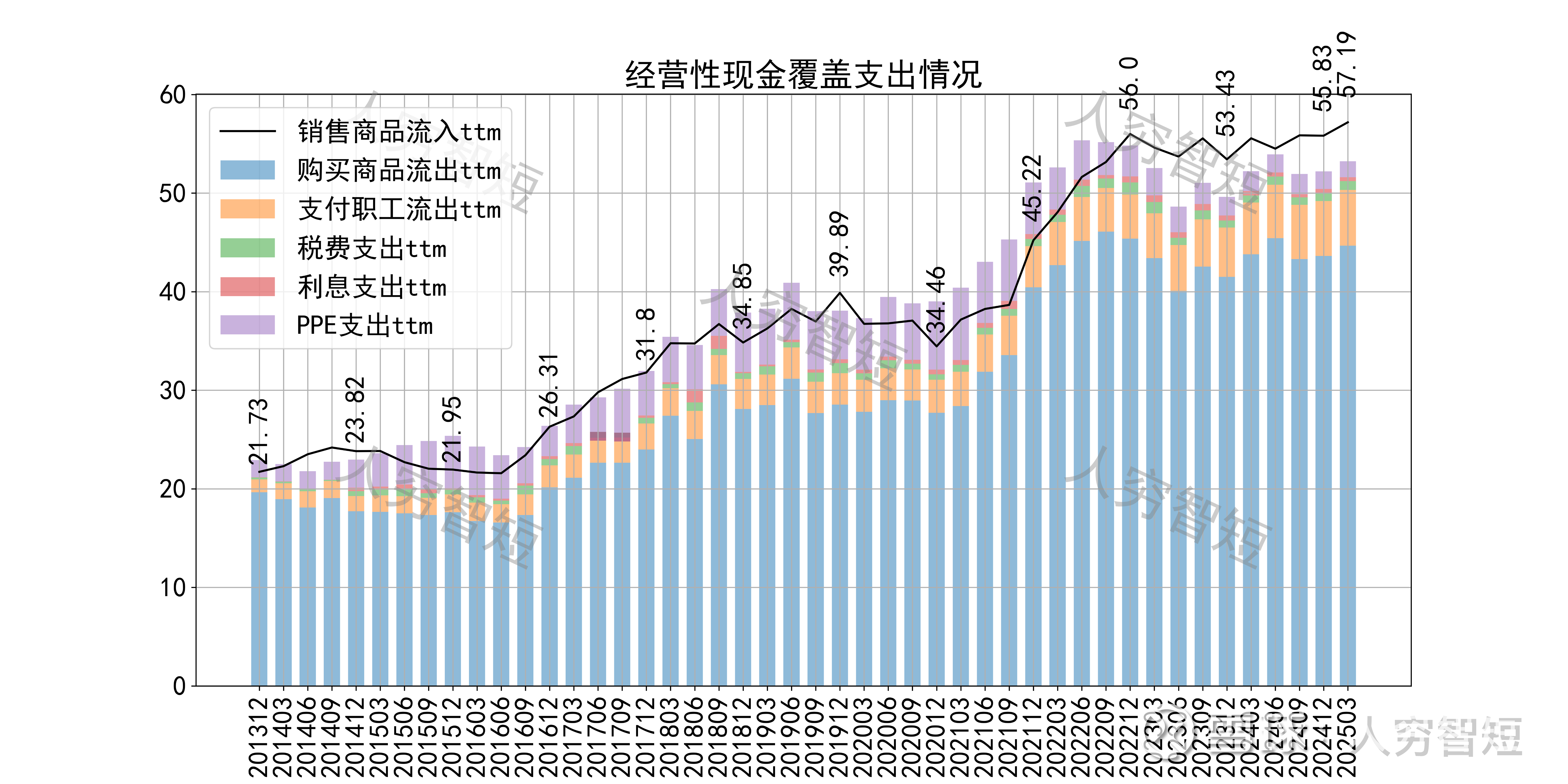

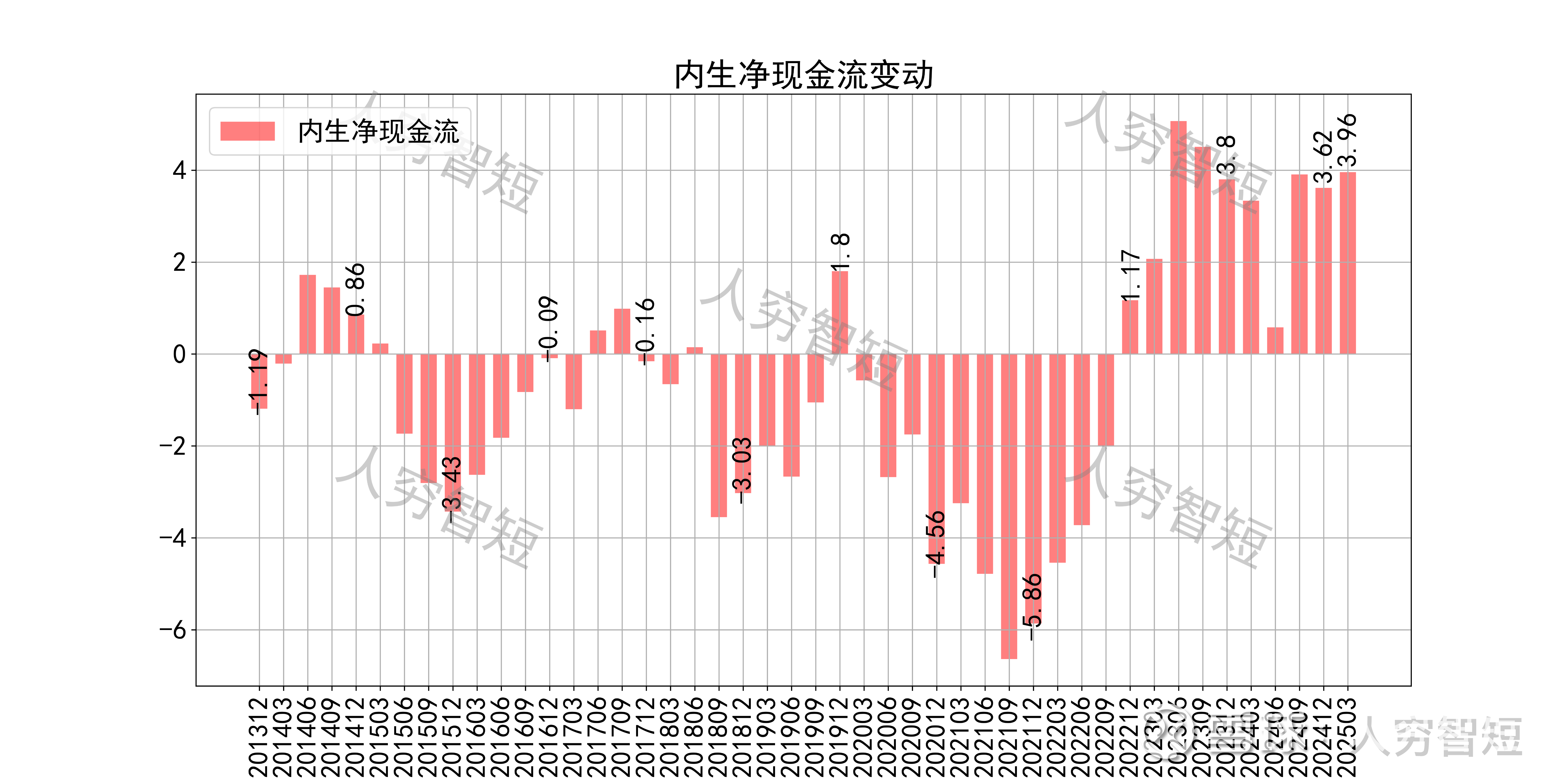

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来资本支出减少,现金流结余持续增加,目前处于历史较好水平。

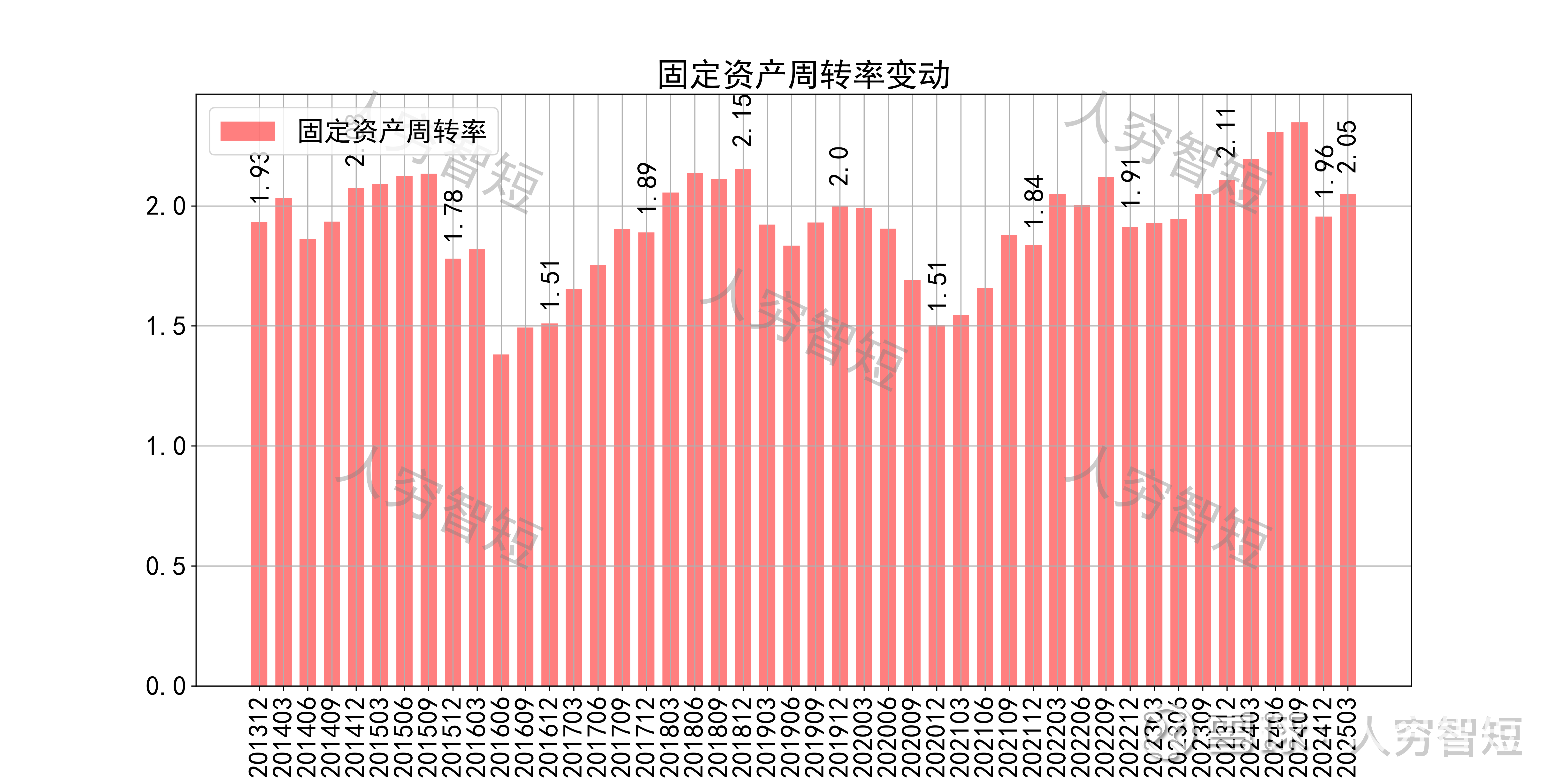

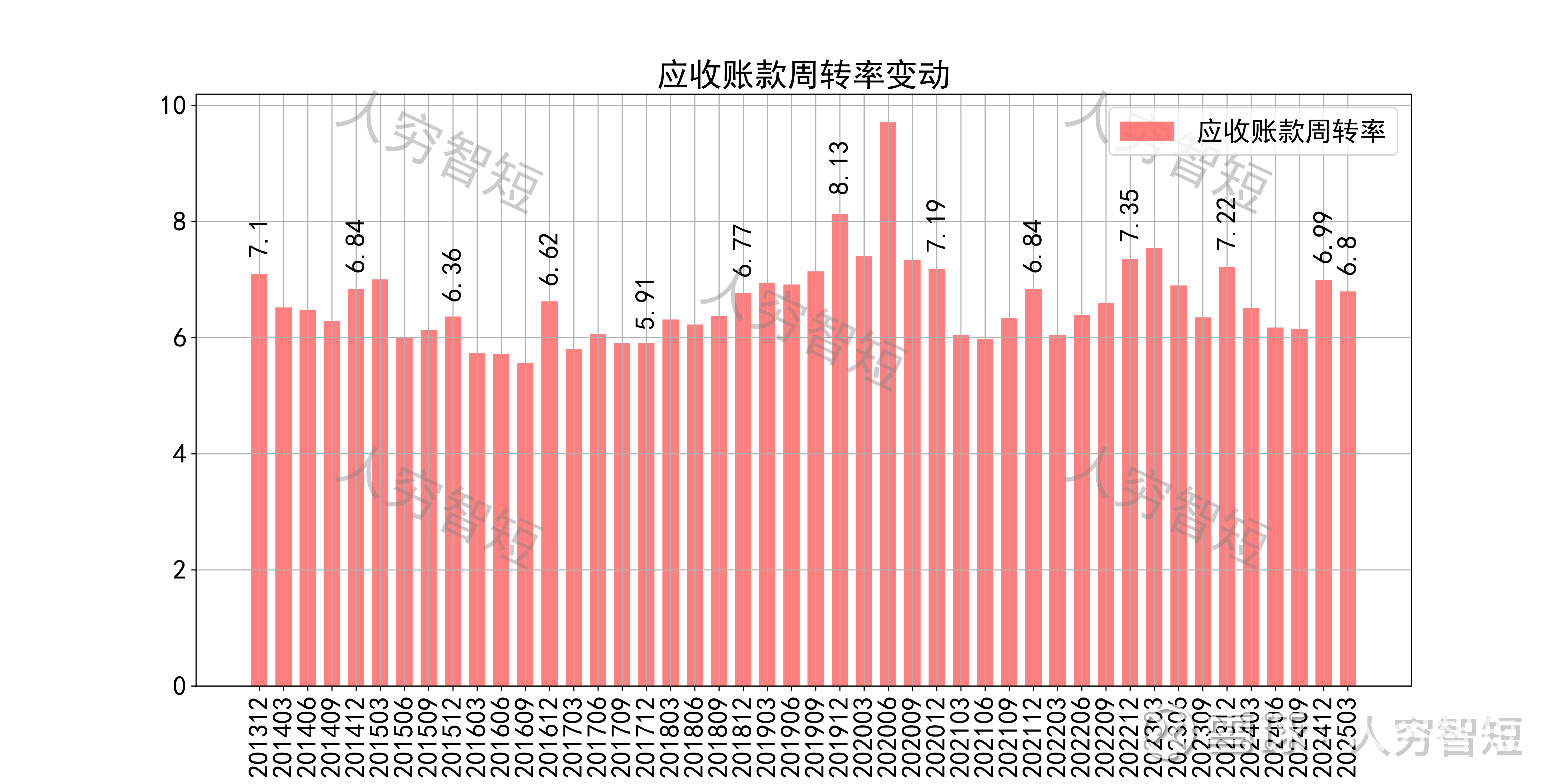

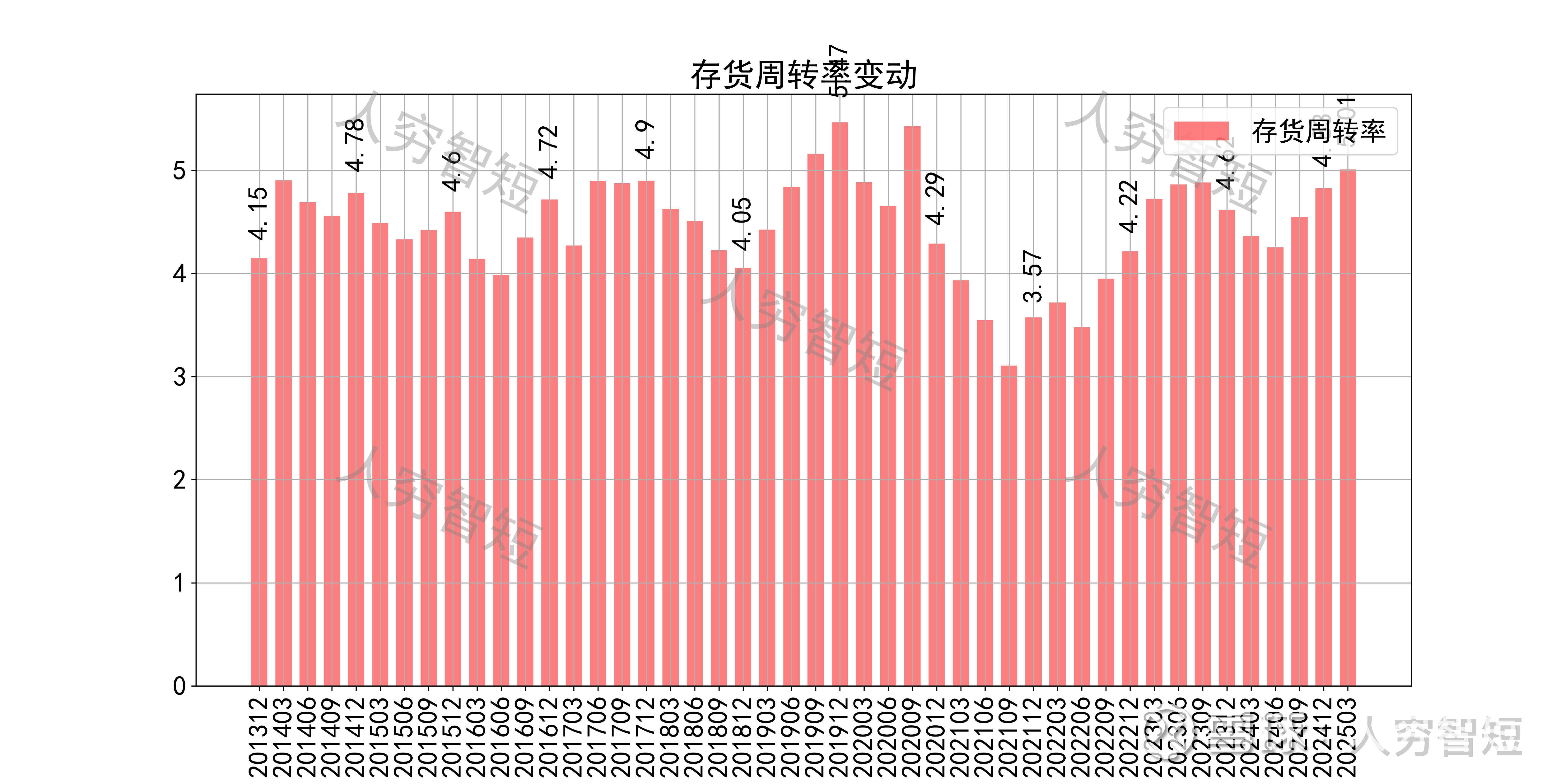

营运指标中固定资产周转率相对平稳,主要系在建工程不断转固、固定资产持续折旧所致;应收账款周转率有一定波动,长期表现较好,主要系应收规模偏小且较为稳定所致;存货周转率走至较高水平,主要系存货规模维持所致。

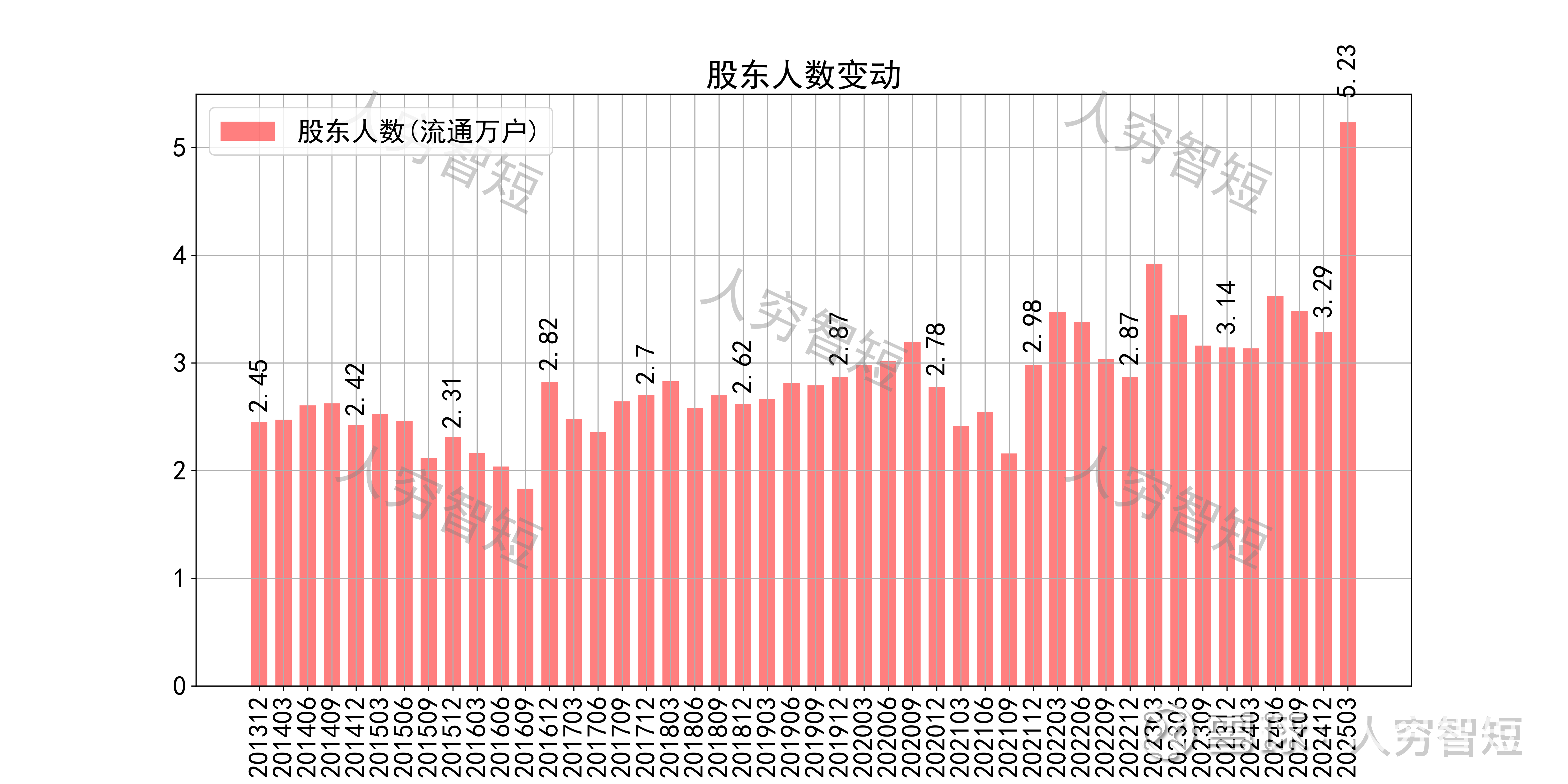

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约42.57%;随着股价底部向好,股东户数大幅增长,目前处于十年较高位置,约5.23万户;质押情况有所好转,最新质押比例为0%。

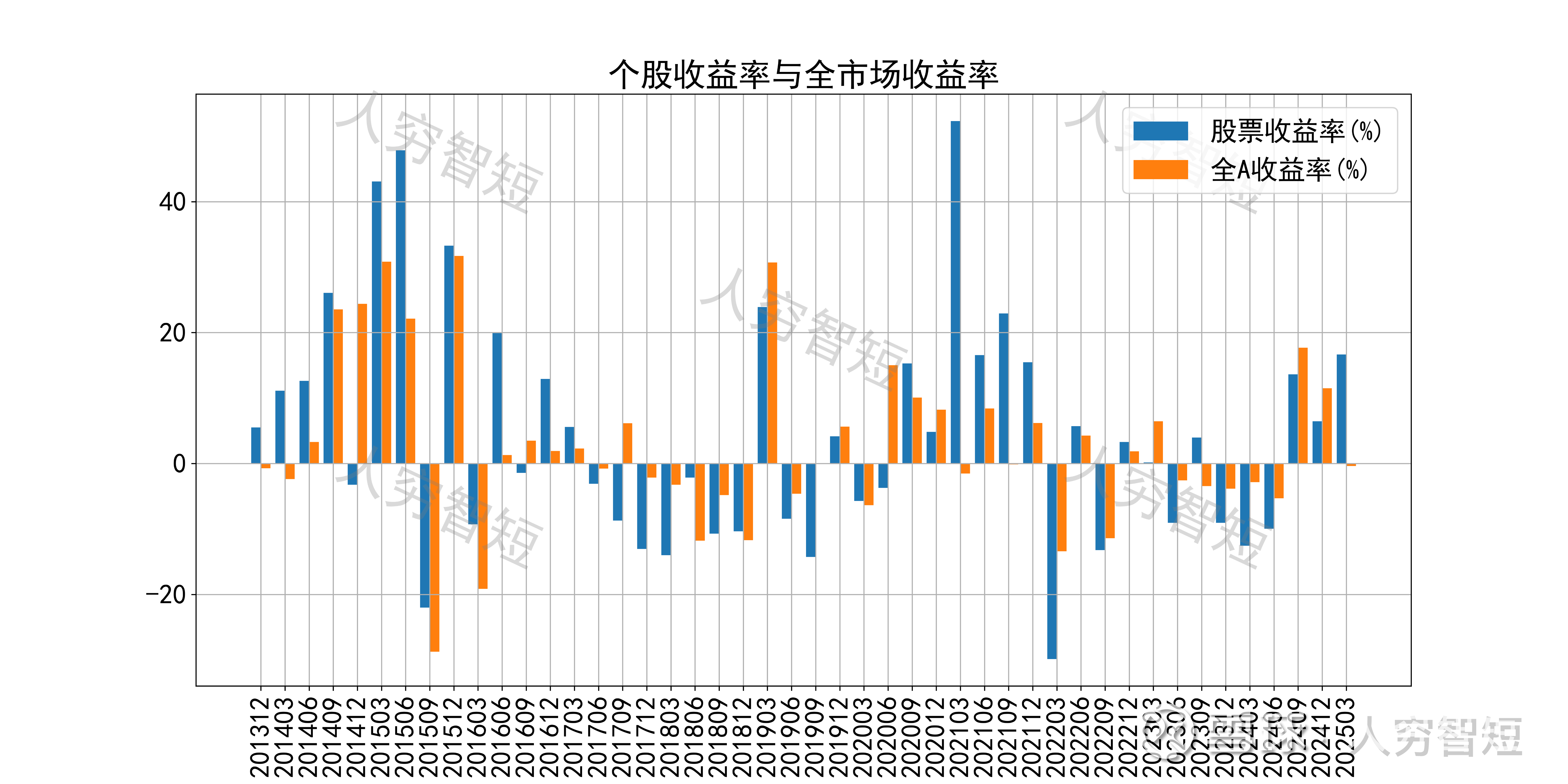

海利得历史收益表现尚可,过去十年跑赢全A指数的概率为52.17%,未来或将有所表现;股价表现与ROE关联度较高,约为59.91%。

总结:

1. 车用涤纶丝受益于安全气囊、安全带出货量增加,帘子布与汽车轮胎高度绑定,均具备一定汽车行业铲子股特征;灯箱布依赖于广告投放等繁荣产物,近年呈现波动态势,未来存在增长潜力;

2. 毛利维持一定水平区间震荡,净利、ROE等指标同步波动,最近几年有所回暖;盈利指标强于化工行业,盈利质量略低,与固定资产折旧规模较小有关;

3. 资产端以现金及等价物、固定资产为主,资产质量较高;在建工程较多,多数接近投产,未来资本支出压力放缓;公司债务负担较重,未来或有一定的净偿还。

4. 现金流结余随资本支出减少有所增加,资本投资告一段落背景下,短期内除还债外或维持高水平。