菜但爱投:九牧王

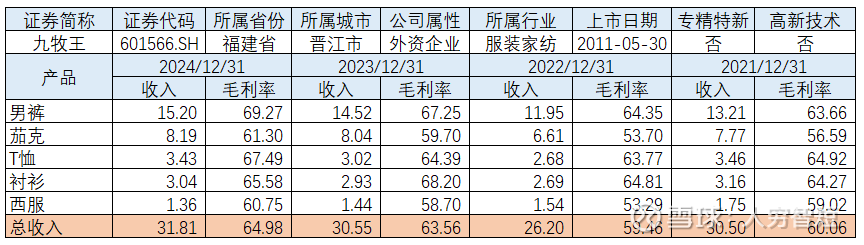

九牧王主要从事男裤及男士商务休闲服饰的生产和销售,拥有“男裤专家”九牧王、韩国通勤时装ZIOZIA及源自潮流文化的时尚裤装品牌FUN等多个品牌。九牧王品牌定位于精致、优雅、时尚,目标消费者为25-50岁的精英白领男士,主要产品包括男裤、茄克、T恤和西服等,男裤市占率第一;ZIOZIA品牌目标客户为25~35岁的追求品质的职场人士;FUN主要满足18~35岁的时尚年轻消费者的需求。生产端以自制生产为主、委托加工生产为辅,其中茄克、衬衫等上衣产能52万件,产能利用率50.62%,男裤产能500万件,产能利用率69.77%;销售端直营与加盟相结合,九牧王直营店755家、加盟店1457家,结构上直营店增长较多,收入占比各约50%。

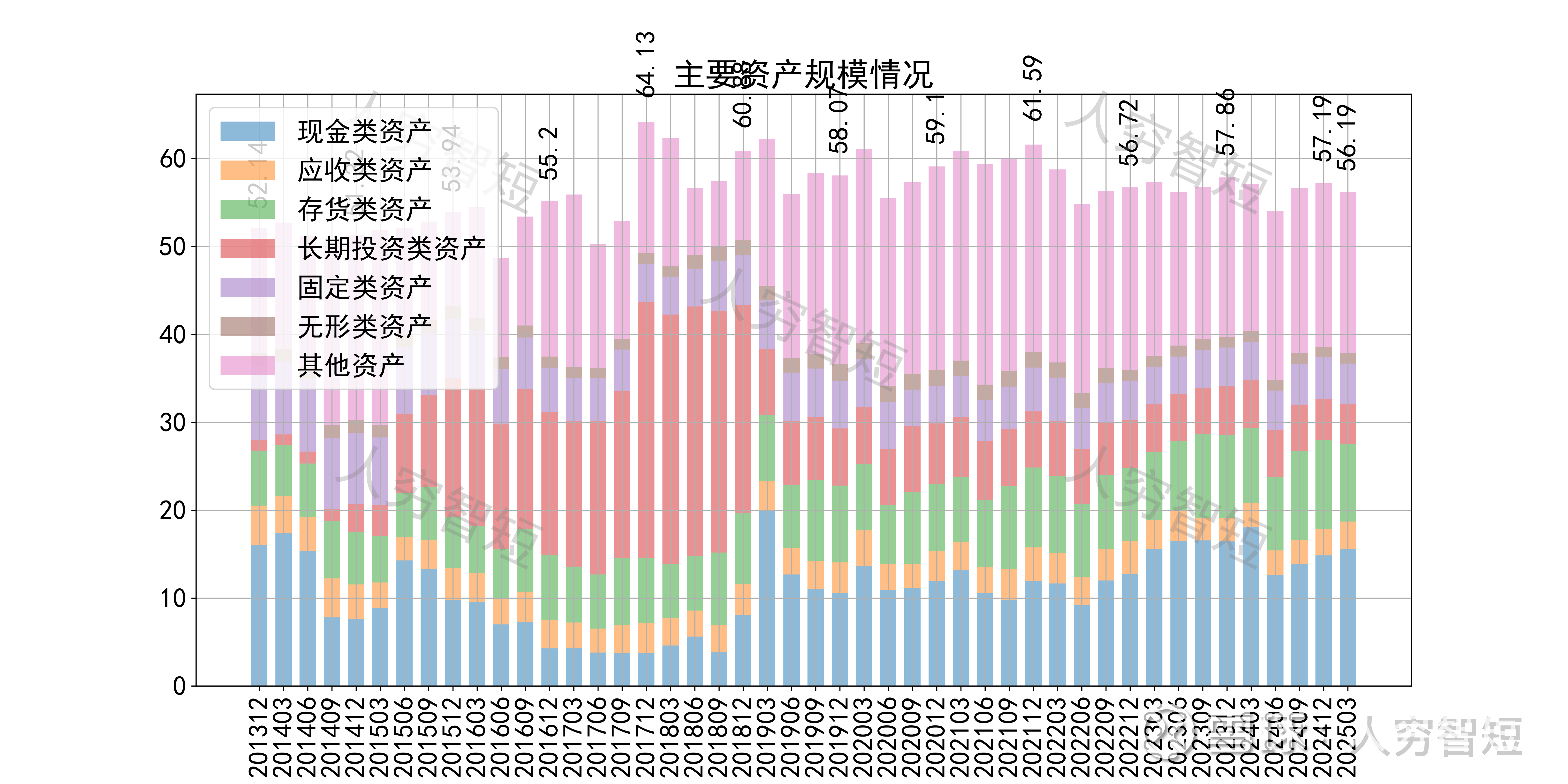

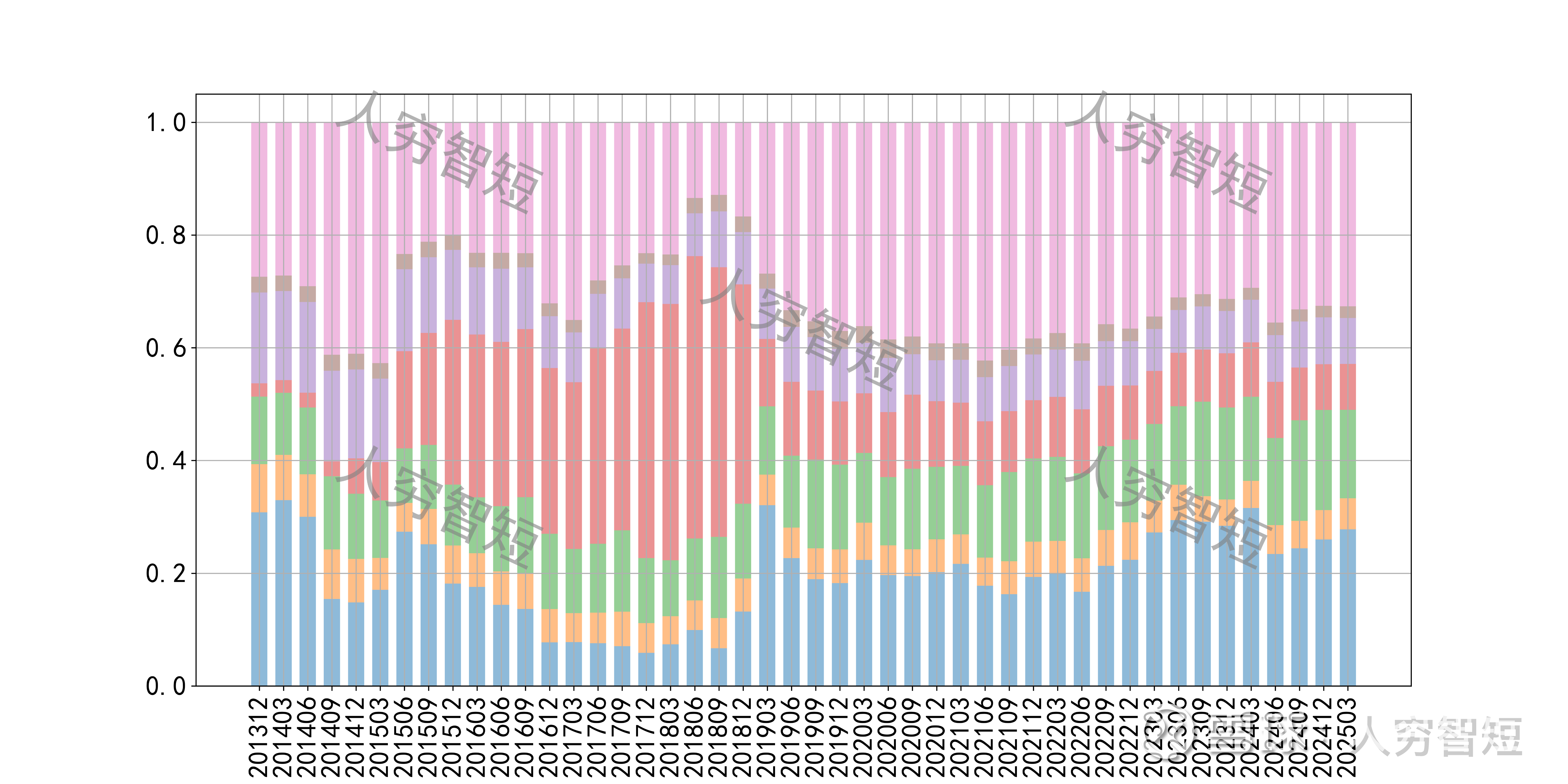

公司最近十年总资产复合增长率0.65%,截至24年末,为57.19亿元。资产结构以现金类资产、存货、其他资产为主。现金类资产包括货币资金7.66亿元以及交易性金融资产7.19亿元,后者主要为基金及债券等,结构上可以看到股票减少及债权的增长,持有期内总体亏损。存货余额10.15亿元,基本均为产成品,存货规模有所增加,期限结构上一年内占比约70%、1-2年内占比约24%,长期限存货计提减值较为充分。其他资产主要为其他非流动金融资产10.28亿元,主要为一级股权及私募基金等,投资能力弱。

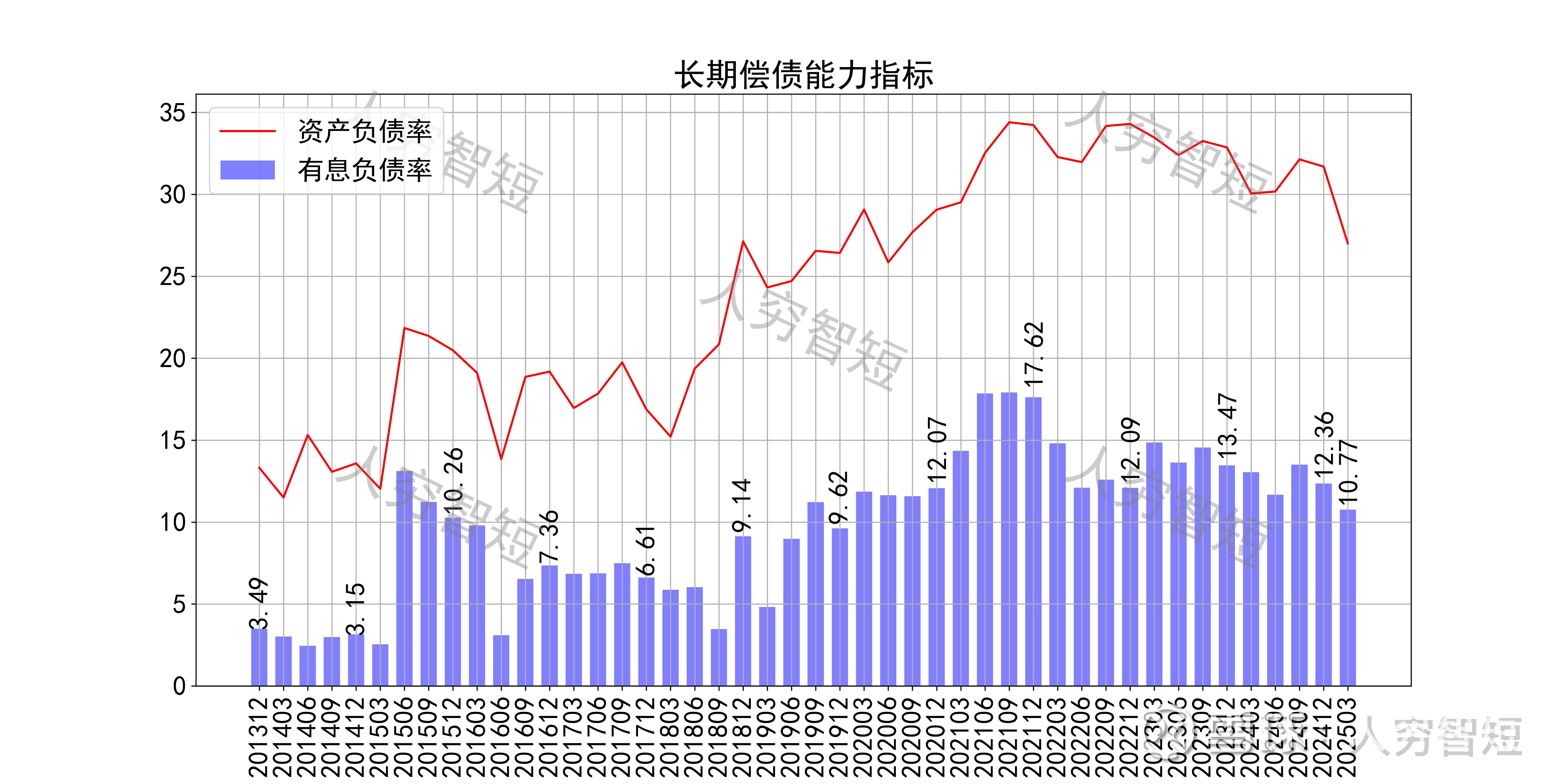

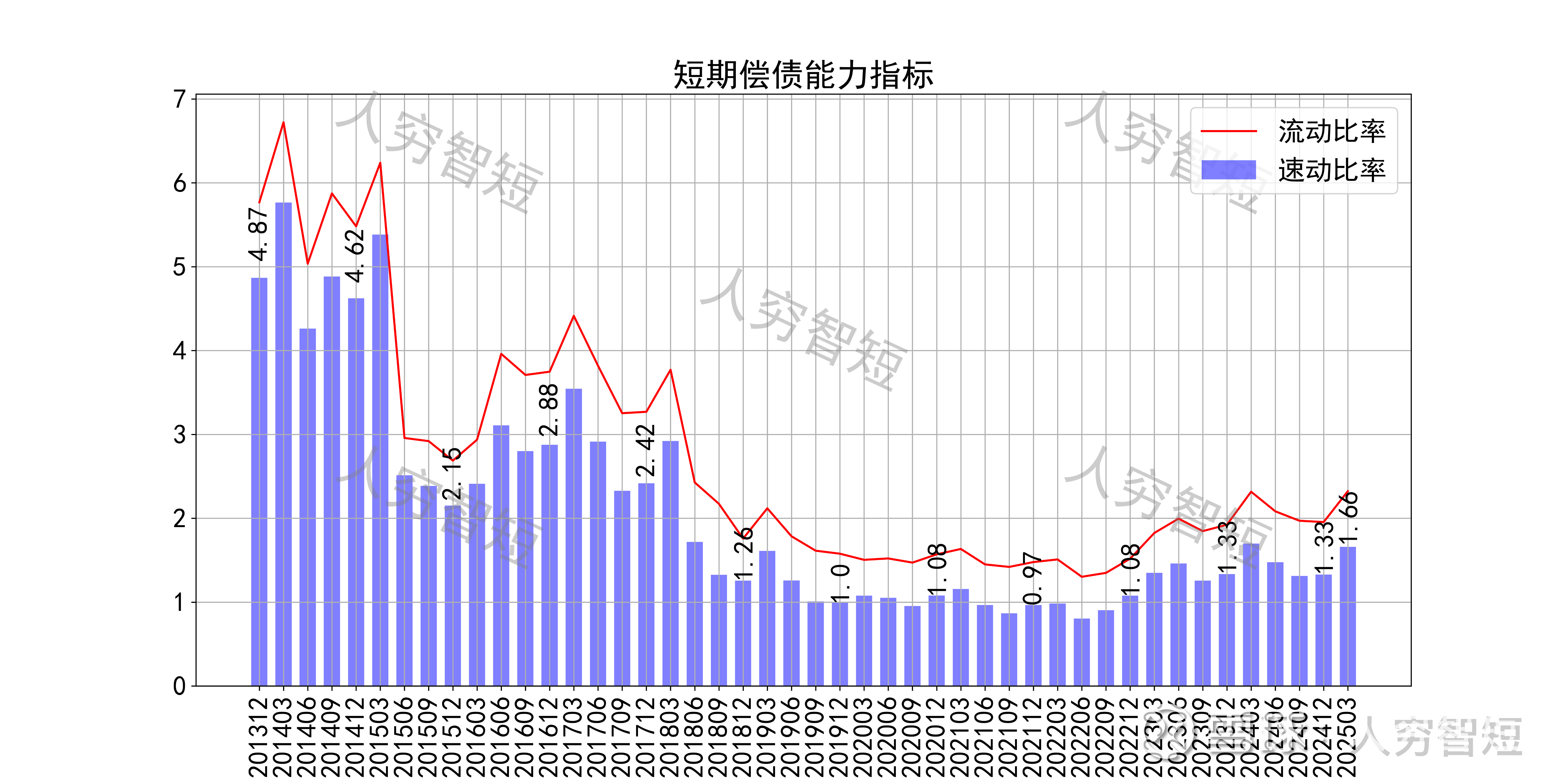

长期偿债指标中,资产负债率震荡走高,近年约为27%左右,有息负债率约为10.77%,债务负担较弱,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率底部震荡,二者有一定差异,主要系存在一定存货规模所致,资产短期流动性尚可。

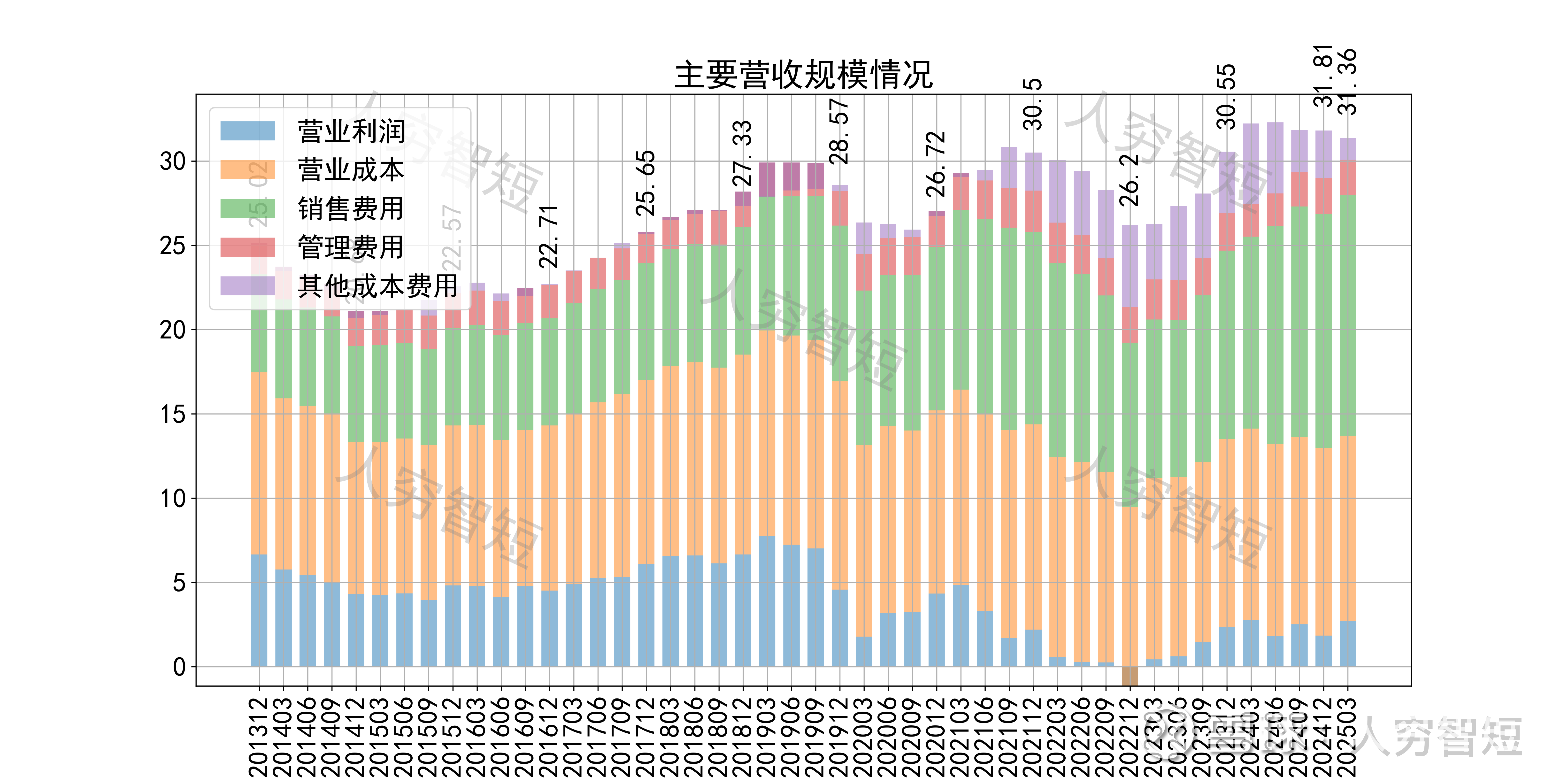

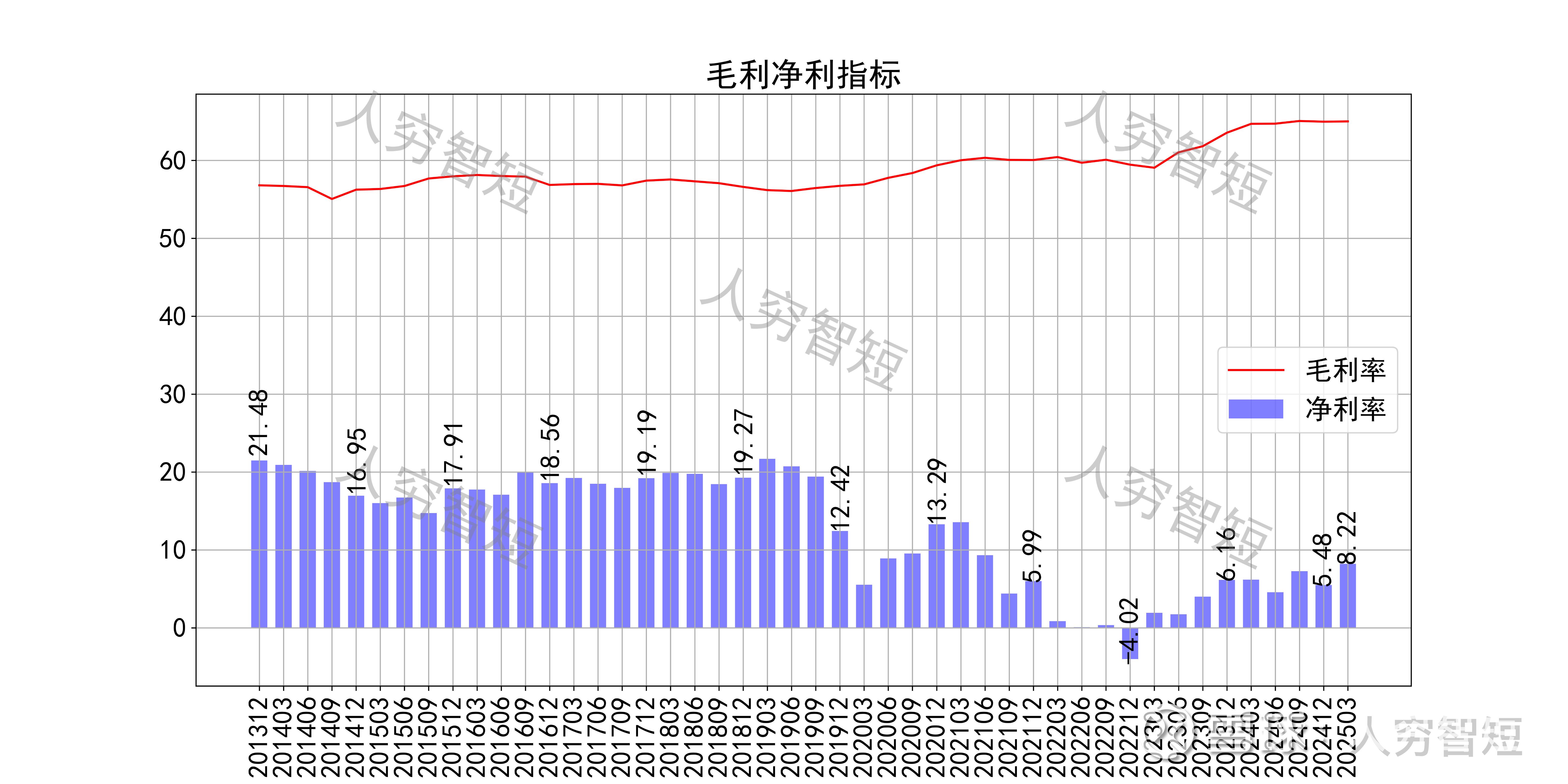

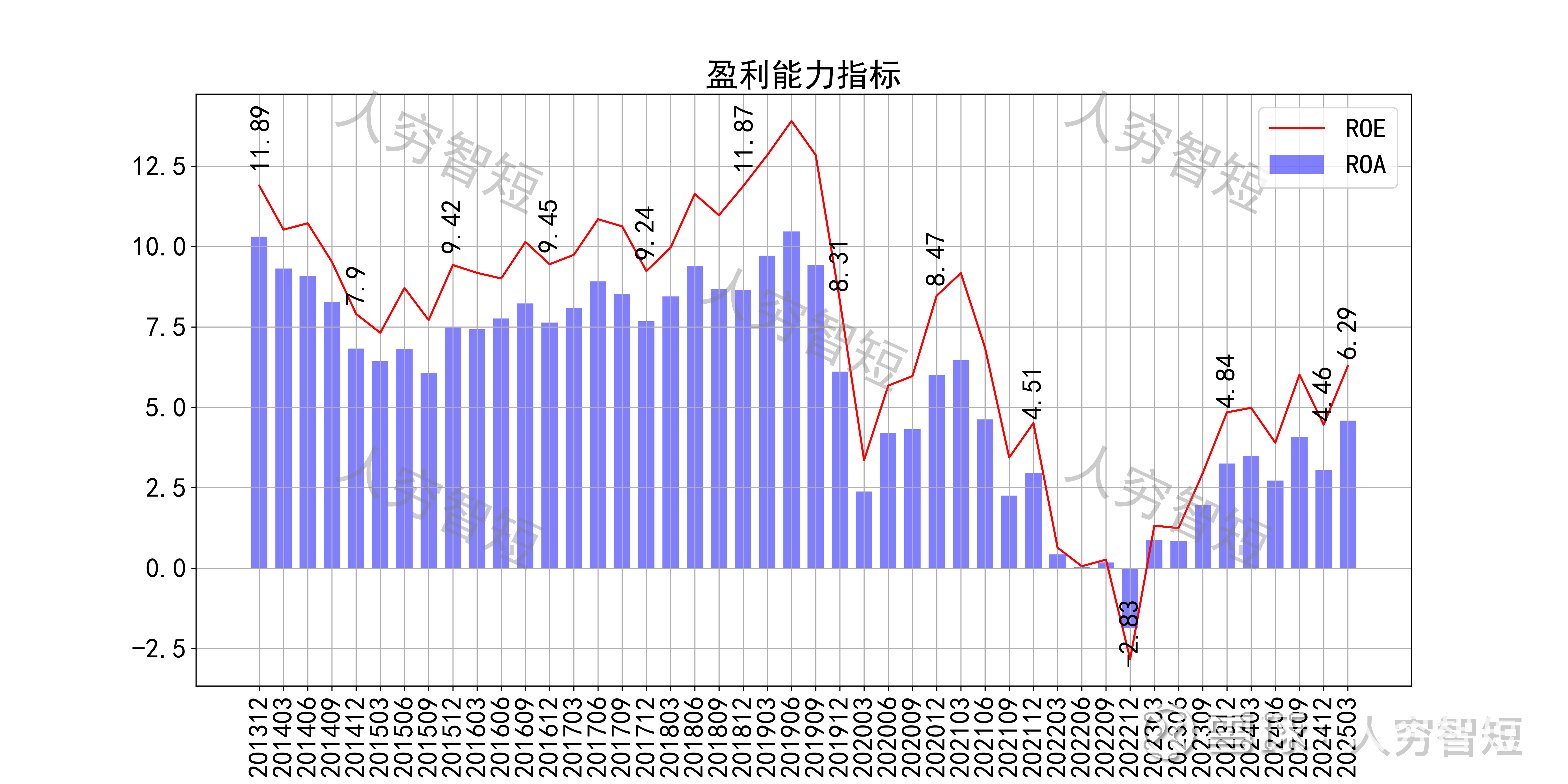

最近十年营收规模复合增长率约为1.99%,到24年末,TTM营业收入为31.36亿元。成本费用端构成来看,营业成本、销售费用占据主要地位,成本构成中原材料占比约60%、人工成本占比约22%、其余为制造费用等;销售费用主要为职工薪酬、广告宣传及装修支出等,与加盟店减少、直营店增长相关联。整体毛利率震荡走高,维持较高水平,近年来净利率未同步波动,处于历史较低状态。各项费用控制较差,销售费用占比持续走高,带动整体成本费用占比缓慢增长。盈利指标ROE、ROA显示,盈利能力自底部持续转暖,最新ROE在6.29%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额约等于净利润,长期几乎无差异。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来职工薪酬支出有所增加,现金流结余有所减少,目前仍处于较高水平(因公司付现费用较多,年约8亿元,内生现金流有所失真)。

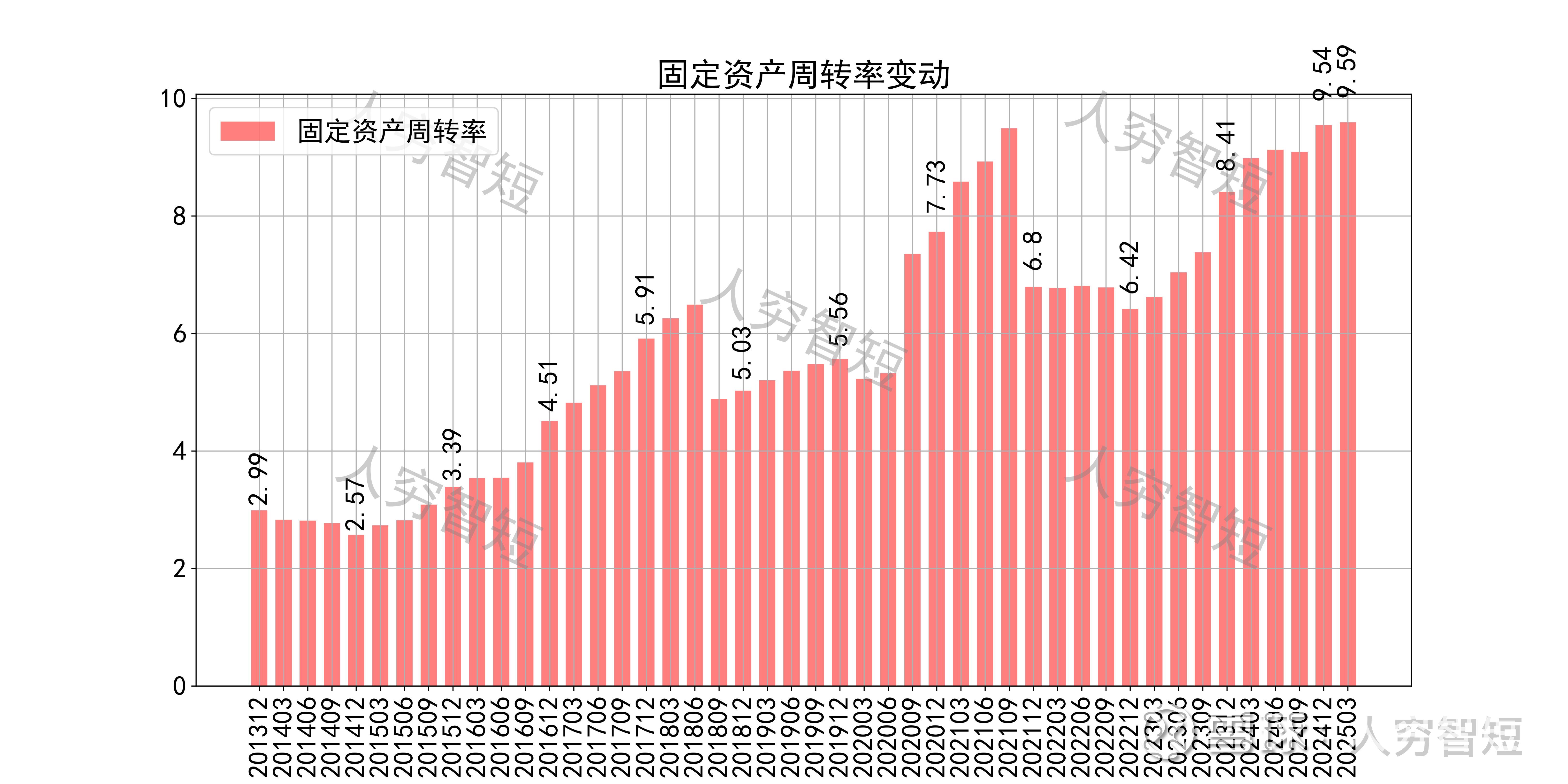

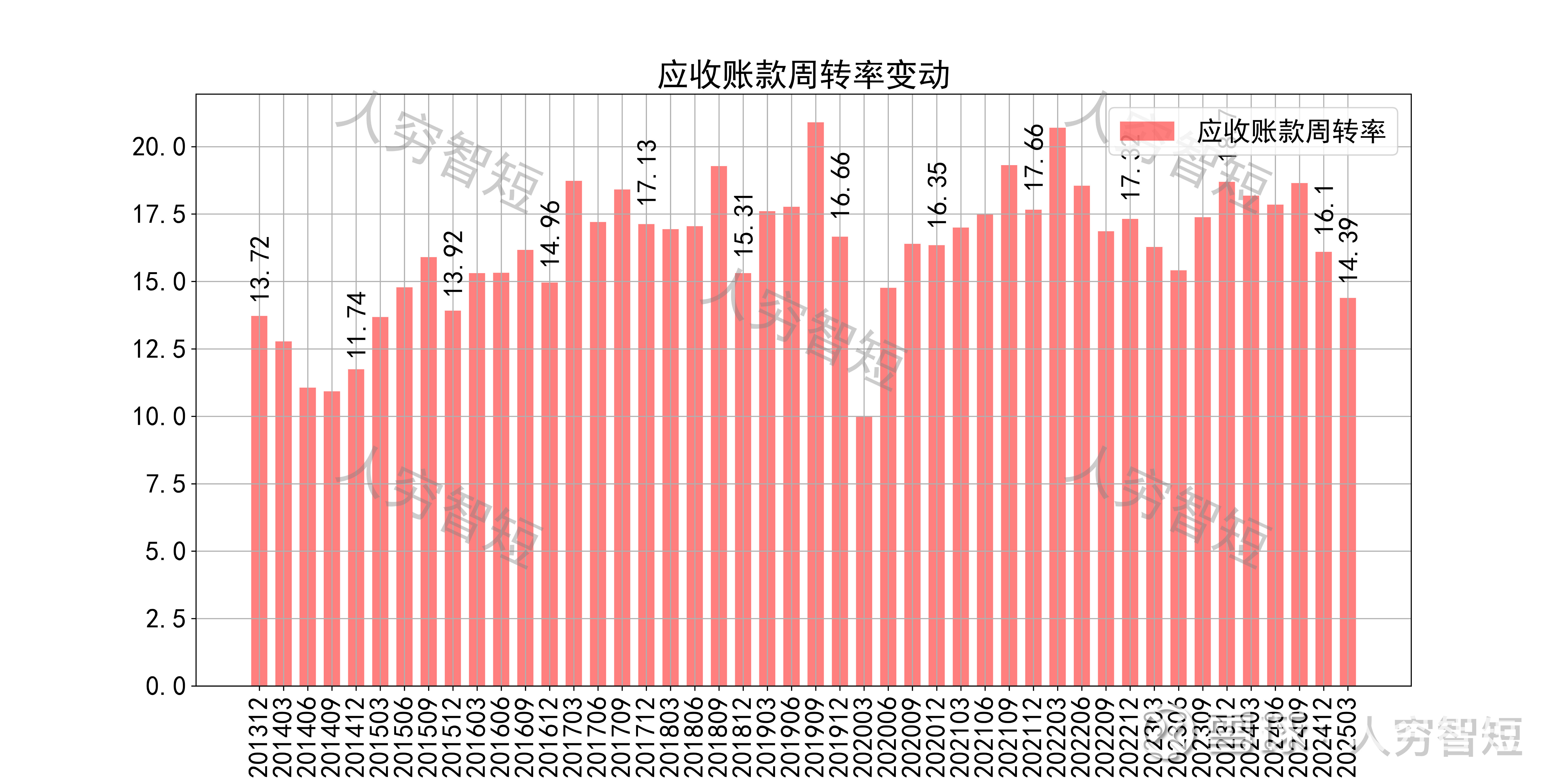

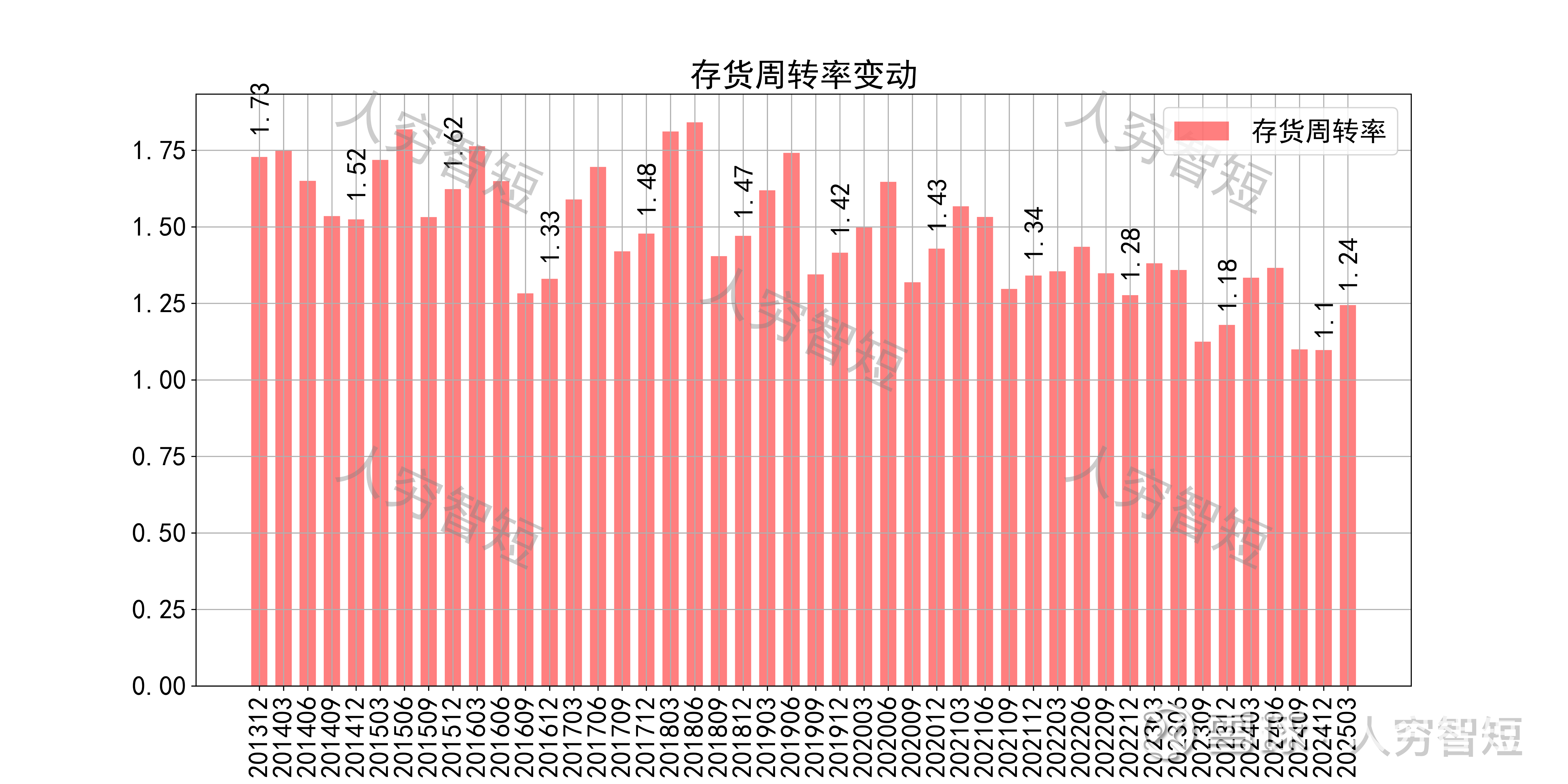

营运指标中固定资产周转率持续走高,主要系固定资产持续折旧、业务规模维持水平所致;应收账款周转率有一定波动,长期表现较好,主要系应收规模偏小所致;存货周转率缓慢走低,主要系存货规模持续增长所致。

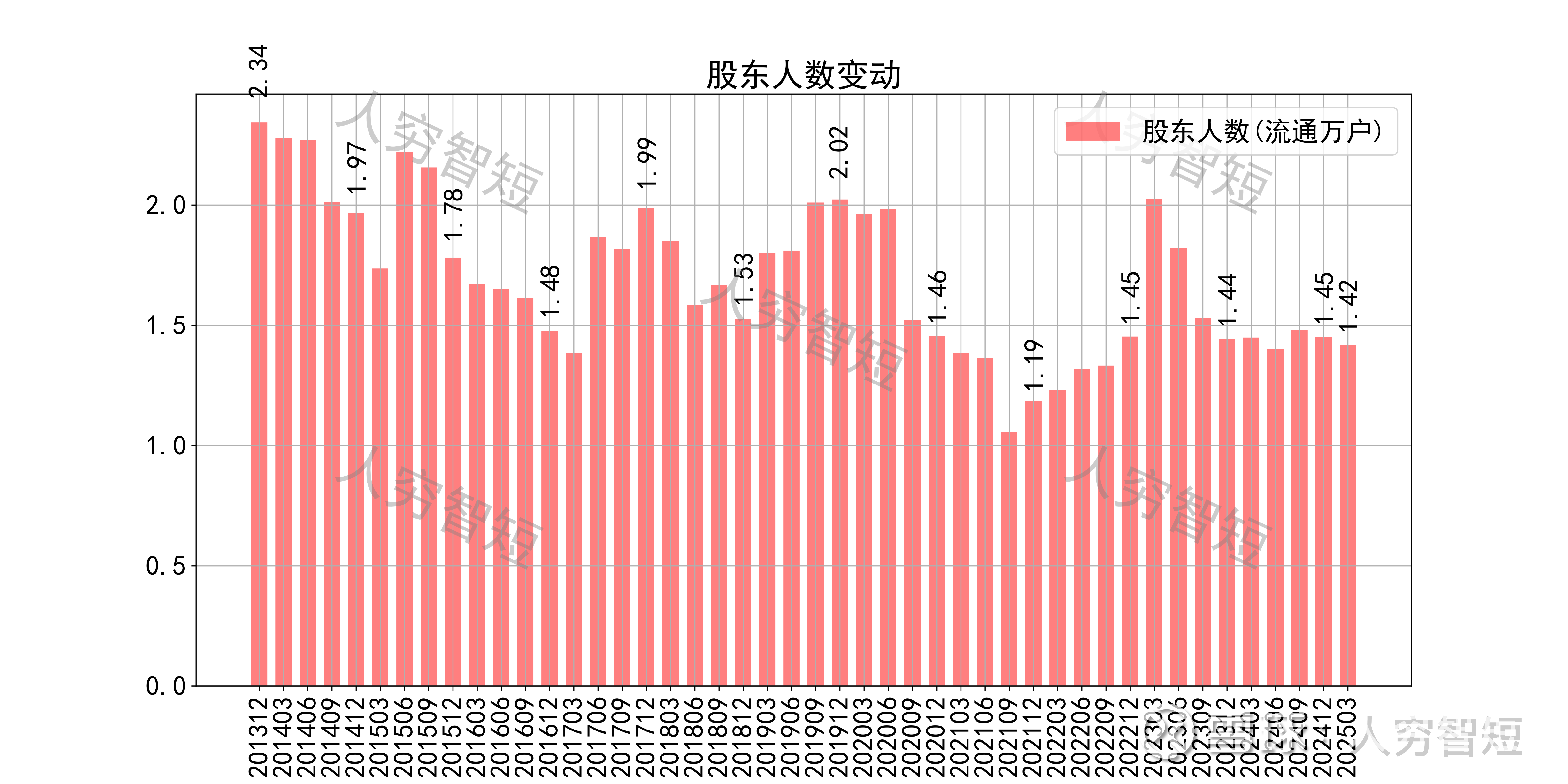

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约75.16%;尽管股价长期底部波动,股东户数大幅震荡,目前处于十年中等位置,约1.42万户;质押情况有所好转,最新质押比例为4.63%。

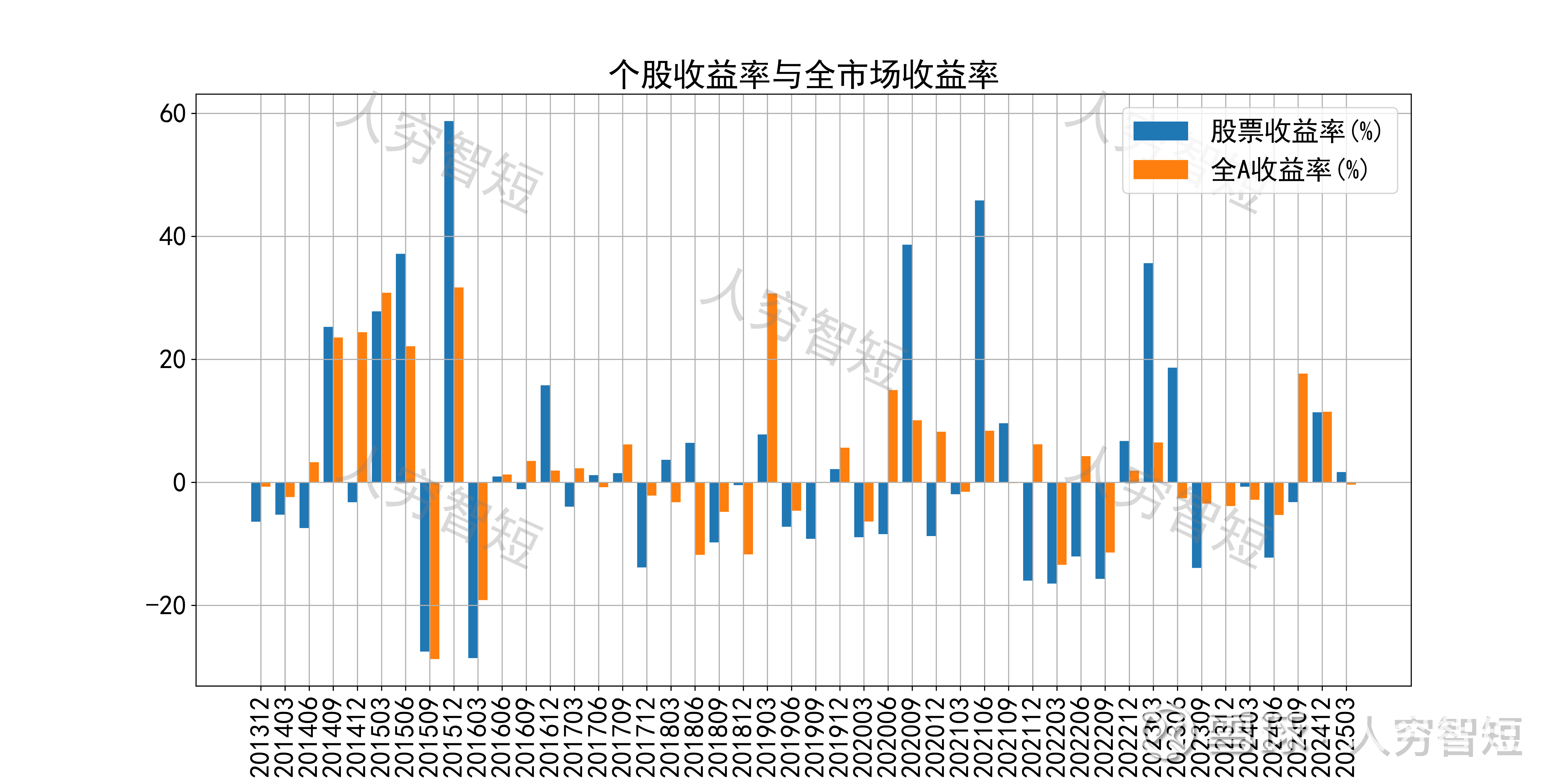

九牧王历史收益表现较差,过去十年跑赢全A指数的概率为39.13%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 公司主营业务维持一定水平,但沉迷投资且投资能力较弱,资产配置及资产选择均较差,预计长期仍将持续贡献负收益(不是所有服饰公司都叫雅戈尔);

2. 毛利维持较高水平,净利、ROE等指标未同步波动,最近几年持续下滑,与公允价值变动多年为负有关;

3. 资产端以现金及等价物、投资资产为主,流动性水平高于行业水平,资产质量较高;

4. 现金流结余随职工薪酬支出增加实际有所下滑,长期维持一定水平。