职工重担:江苏有线

江苏有线主要从事广电网络的建设运营,广播电视节目传输,数据宽带业务以及数字电视增值业务的开发与经营以及5G通信技术服务,主要对江苏省内广播电视网络统一运营、统一管理。业务模式上,通过规划建设广电网络干线网和用户分配网取得城建配套费收入和入网费收入;通过传输节目向电视台或内容提供商收取卫星落地费或节目传输费;以及通过增值服务收取增值费以及宽带使用费等;收费方式依赖于营业厅现金收取及银行代扣代缴等。

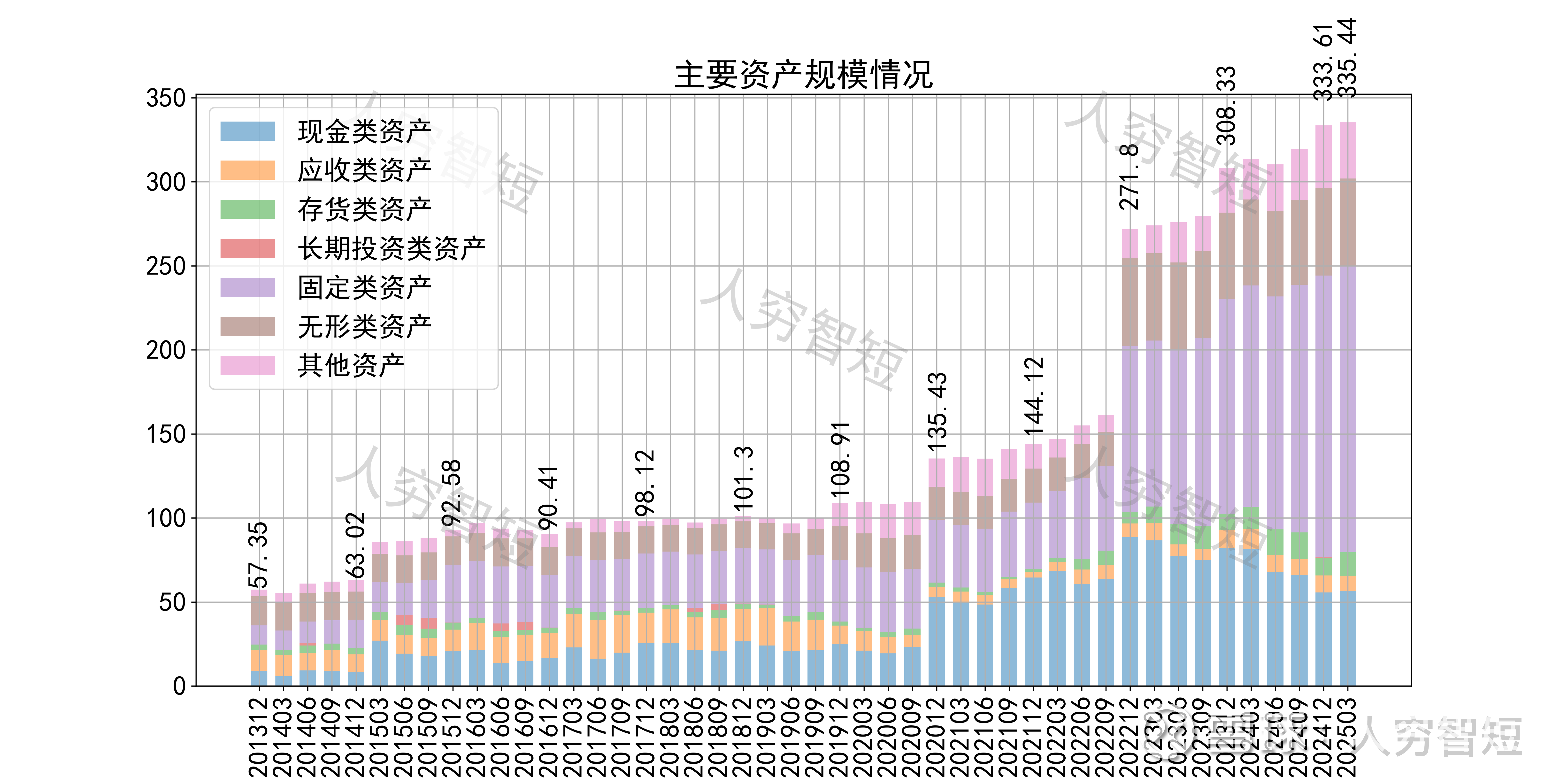

公司最近十年总资产复合增长率7.63%,截至24年末,为378.67亿元。资产结构以现金类资产、固定资产、其他资产为主。现金类资产包括货币资金51.34亿元,主要为银行存款;交易性金融资产9.20亿元,以银行理财产品为主。固定资产余额184.94亿元,主要为房屋建筑物28.35亿元,尚需折旧30年;网络线路137.59亿元,尚需折旧约15年;其余固定资产包括业务平台、传输网络、接入网络、通信设备等,较为分散;在建工程11.33亿元,主要为楼宇装修,其他新增较少。其他资产主要为其他流动资产19.45亿元,以集合资金信托计划、资管计划为主,估计为非标投资。

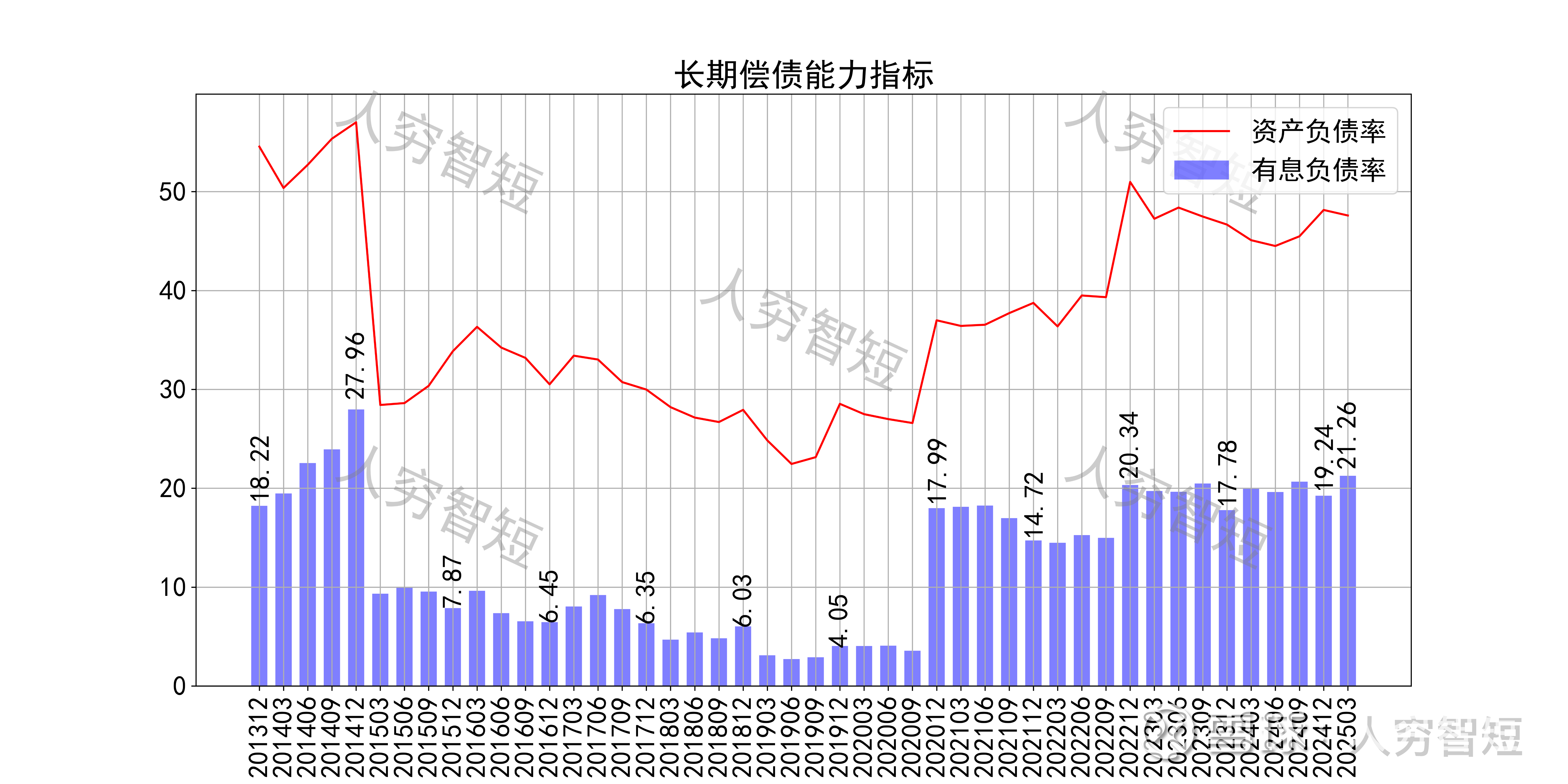

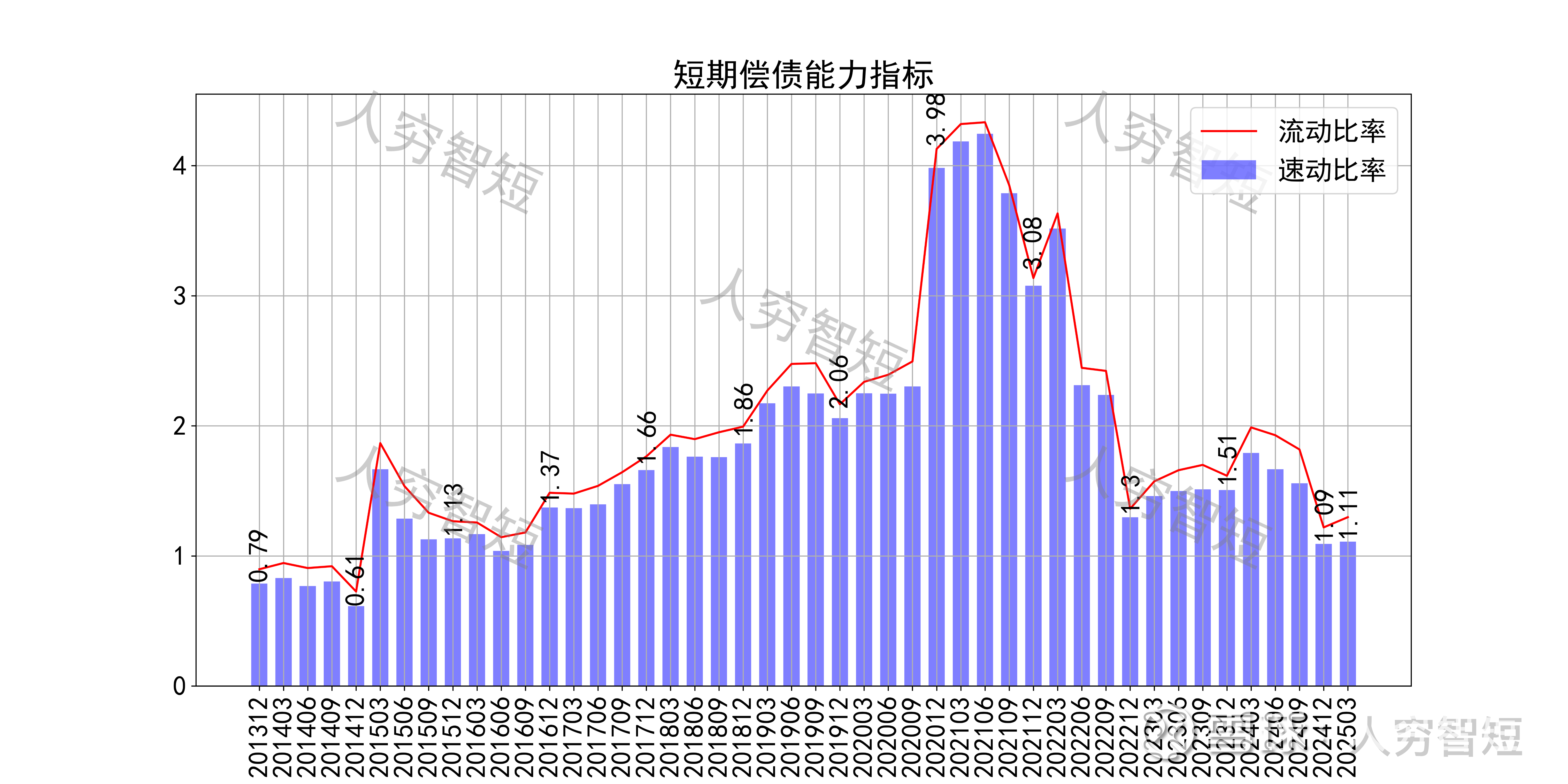

长期偿债指标中,资产负债率震荡走高,近年增加至38%左右,有息负债率约为7.05%,几乎无债务负担,但对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率一般且区间震荡,二者有一定差异,主要系工程建设形成一定存货规模所致,资产短期流动性较弱。

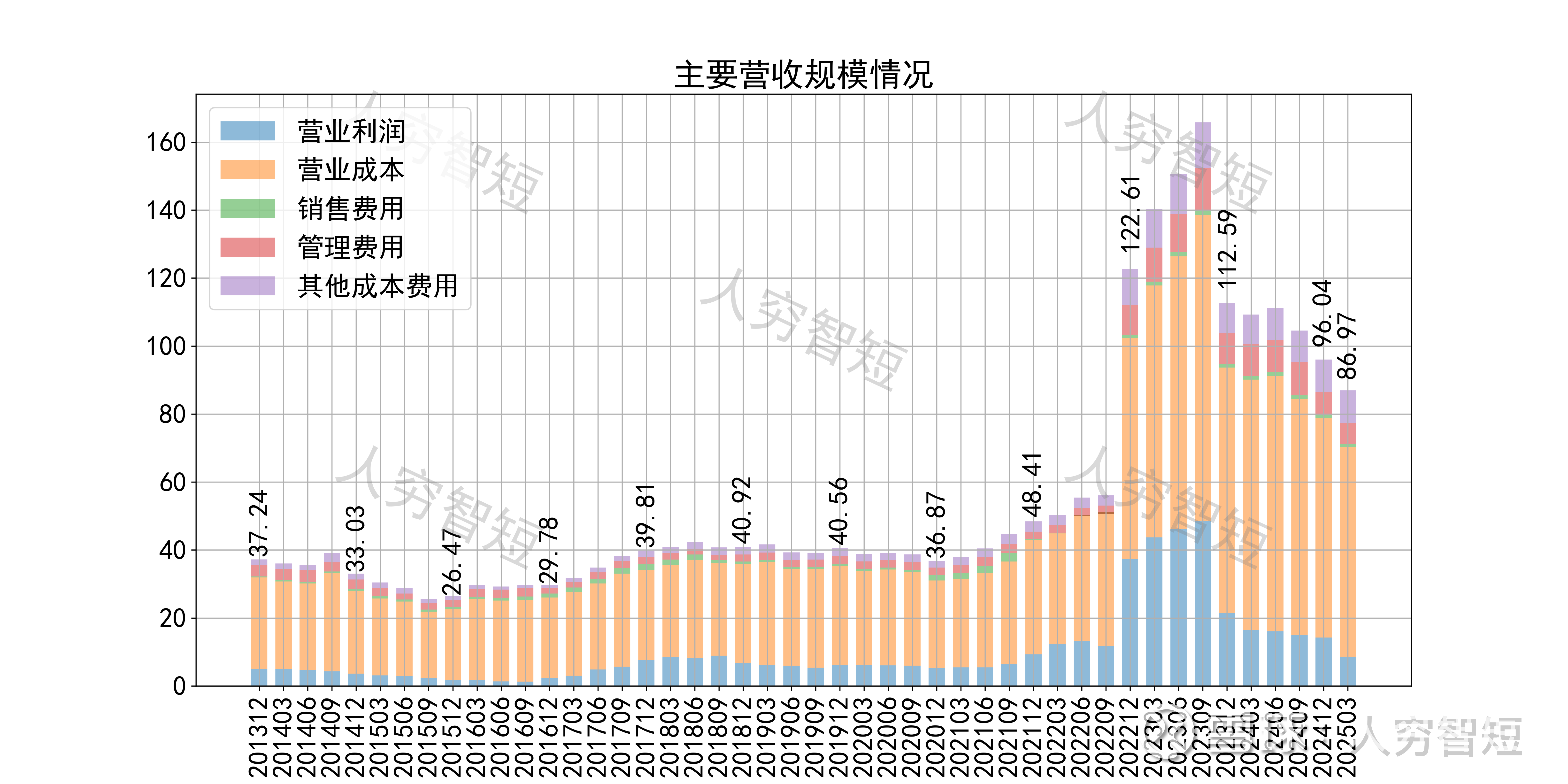

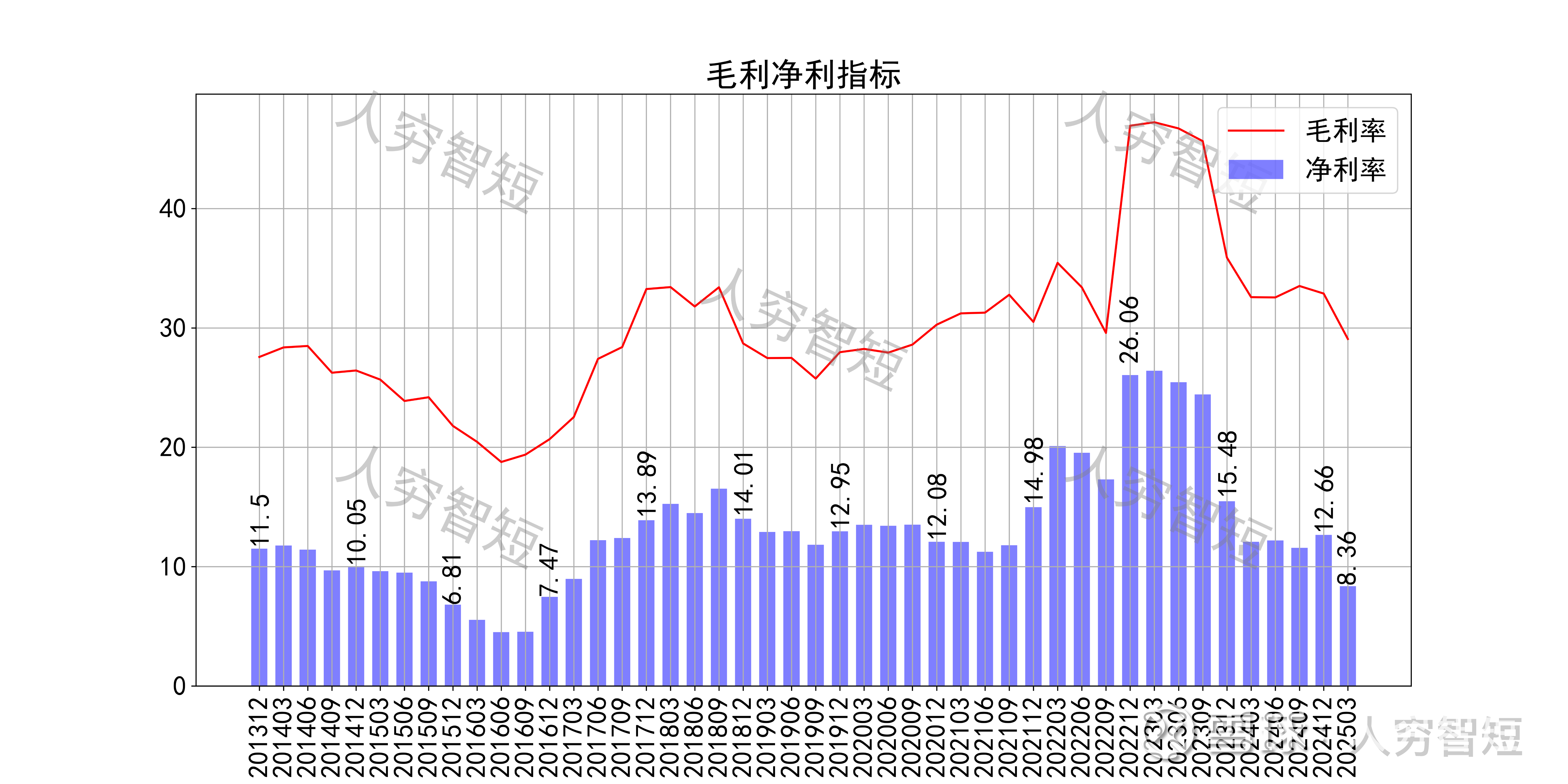

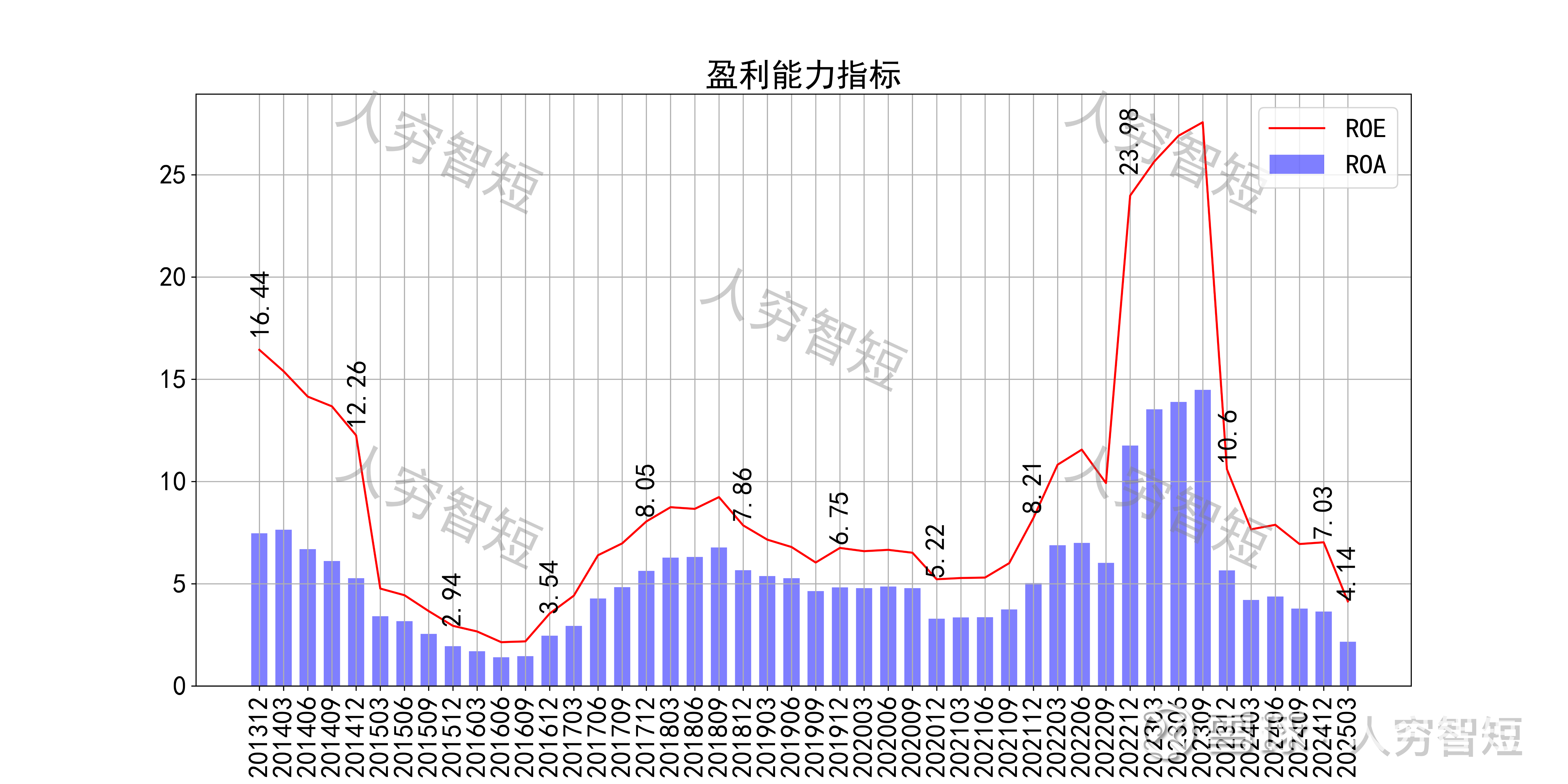

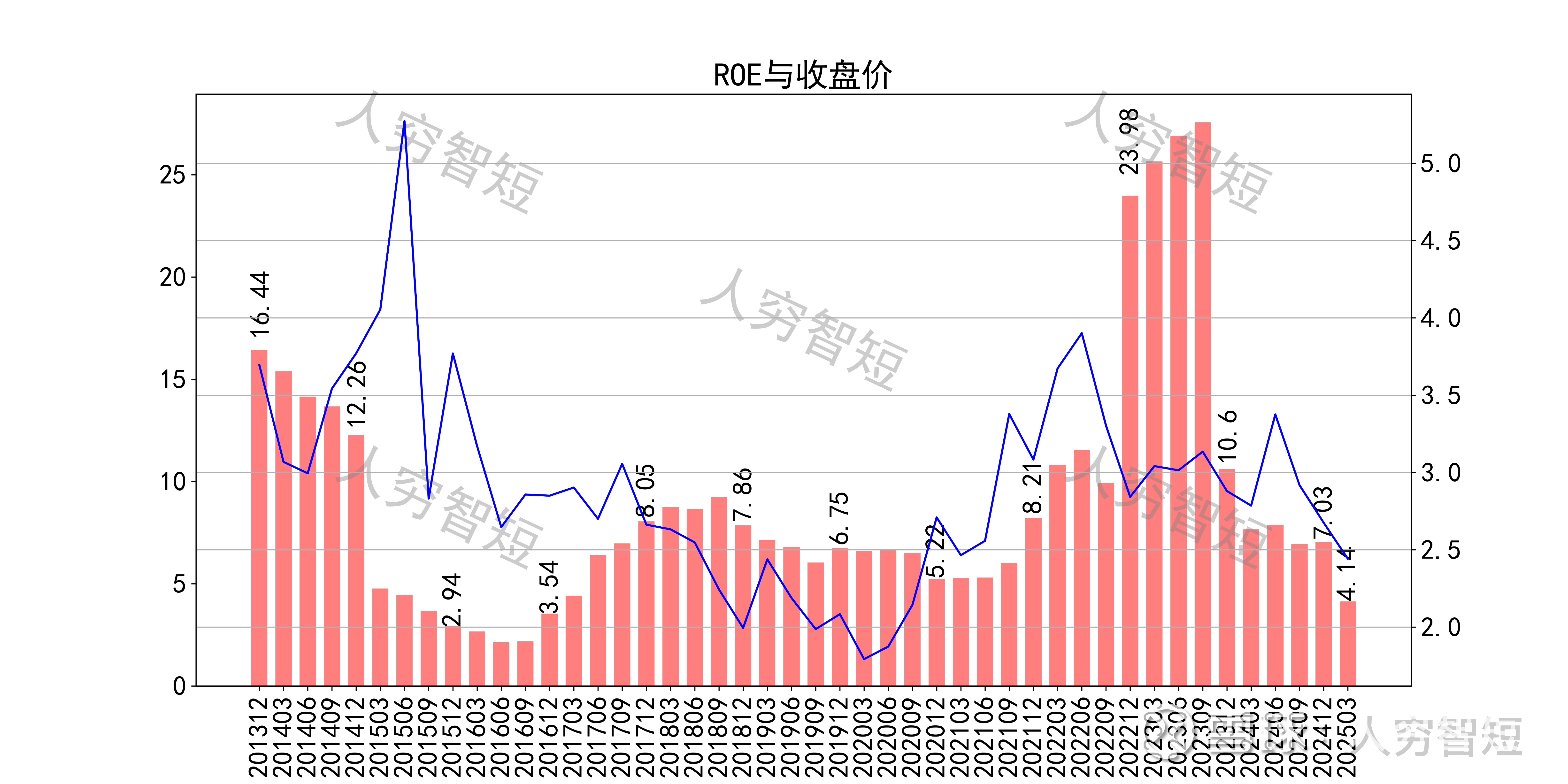

最近十年营收规模复合增长率约为5.63%,到24年末,TTM营业收入为8007亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中主要为人工成本、折旧费用等,其余各项支出较小。整体毛利率震荡走低,近年来净利率相对平稳,处于历史中等水平。各项费用控制较差,销售费用、管理费用占比维持高位,带动整体成本费用占比偏高,其中管理费用主要为职工薪酬,年支出超过8.5亿元且持续增长;销售费用主要为职工薪酬,年支出超过5亿元且持续增长,相关支出过多。盈利指标ROE、ROA显示,盈利能力长期地位震荡,最新ROE在1.98%左右。

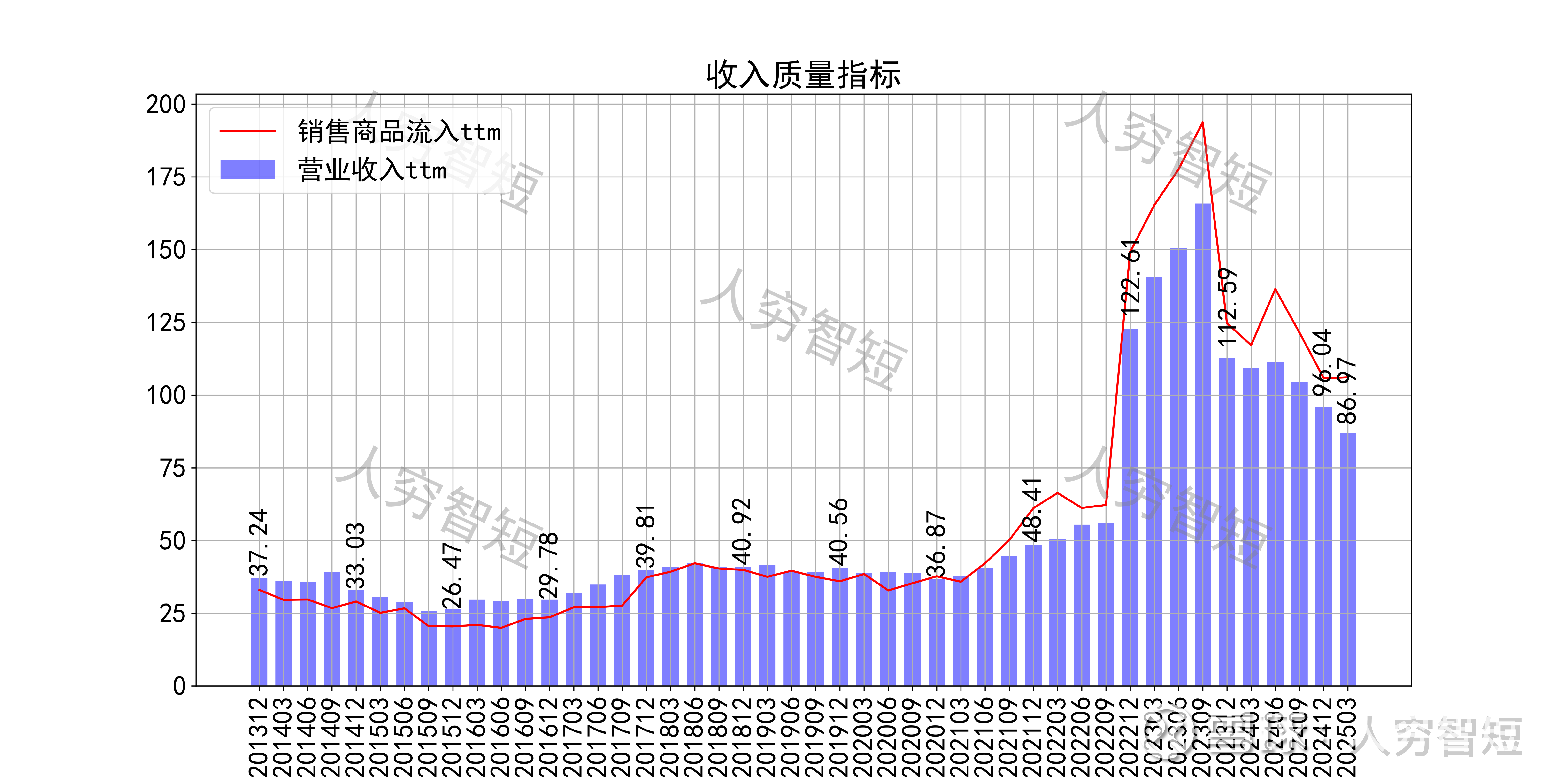

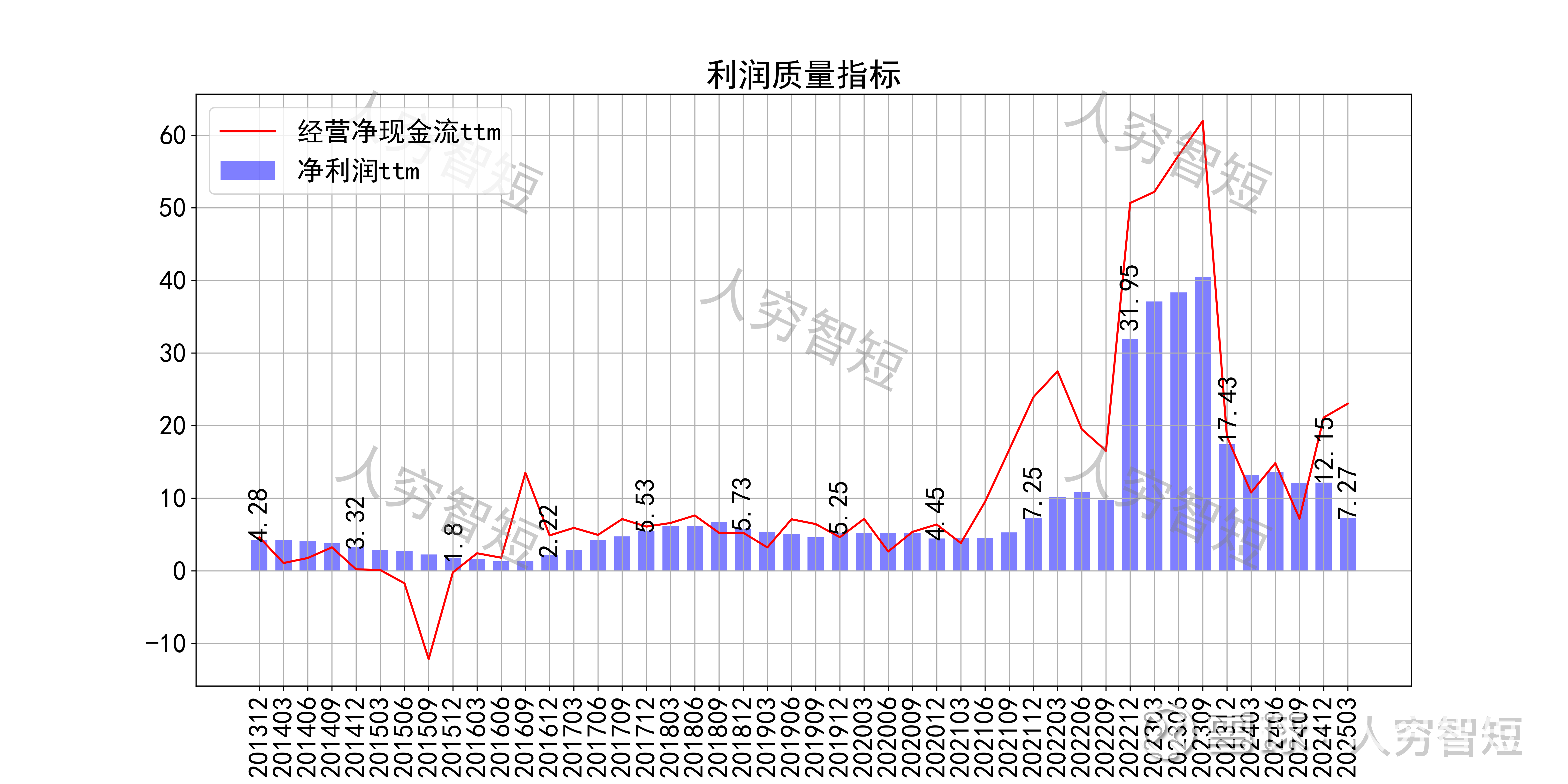

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流长期窄幅震荡,近期有所下滑,平均净额高于净利润,主要差异源于各项资产及长期费用折旧摊销(年约19亿元)、资产减值(2024年为2.6亿元)以及经营项目的变动等。

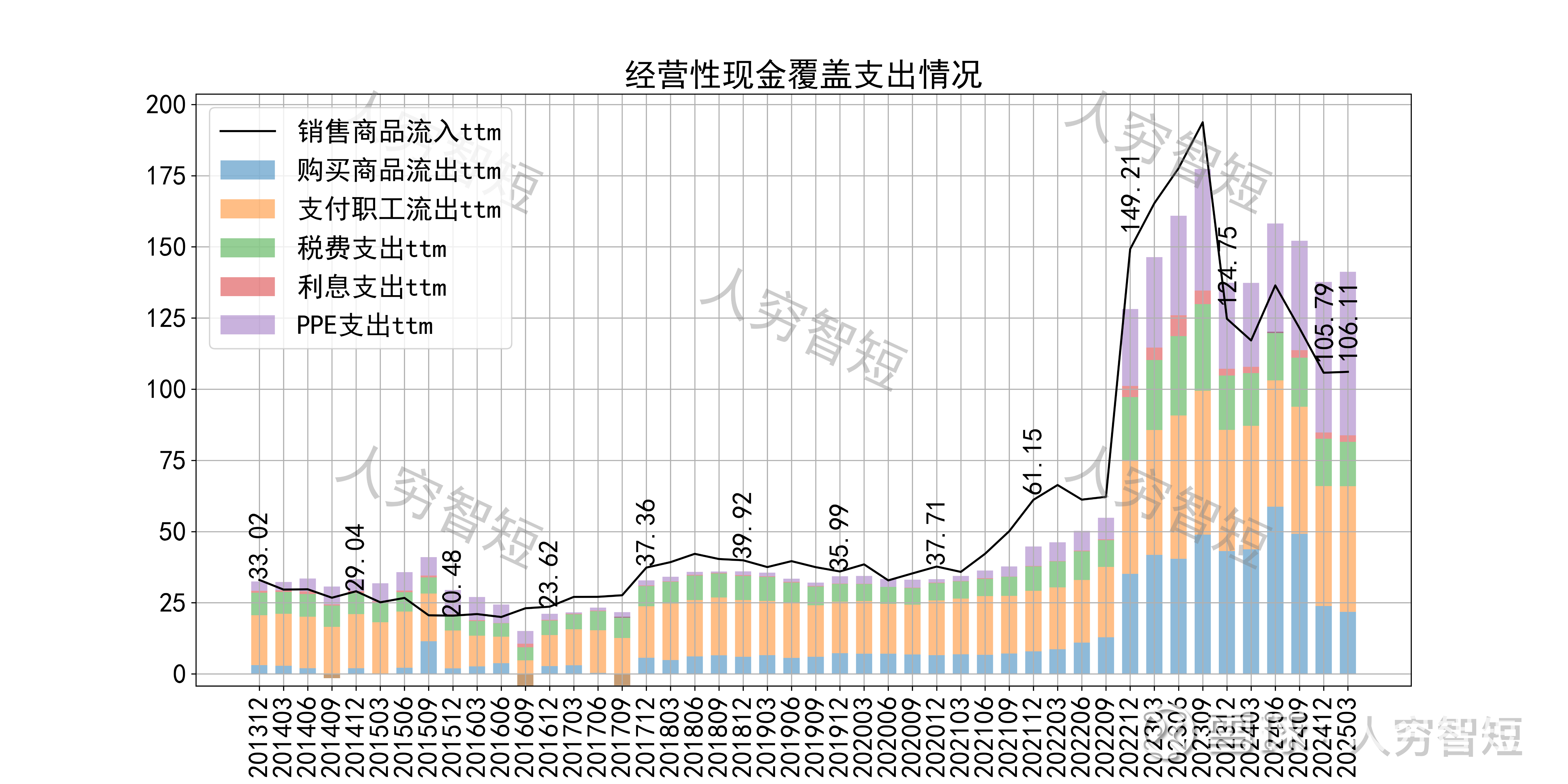

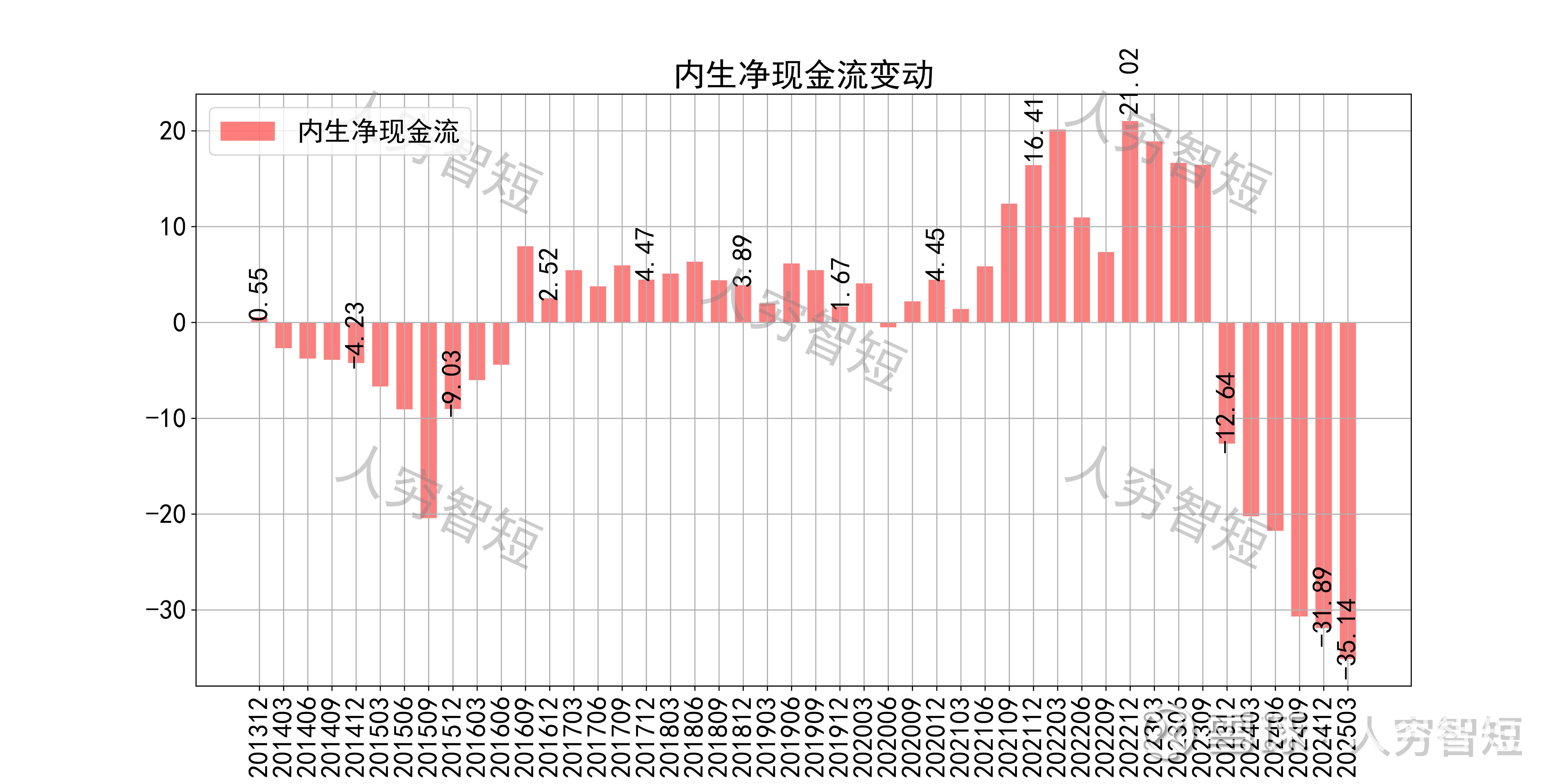

现金流收支方面,近几年销售商品获得的现金流基本满足日常的成本、费用以及扩大再生产,结余一般,常年大额职工薪酬支出以及资本支出,导致现金流结余较少,部分年份仅维持平衡,现金流总体表现偏差。

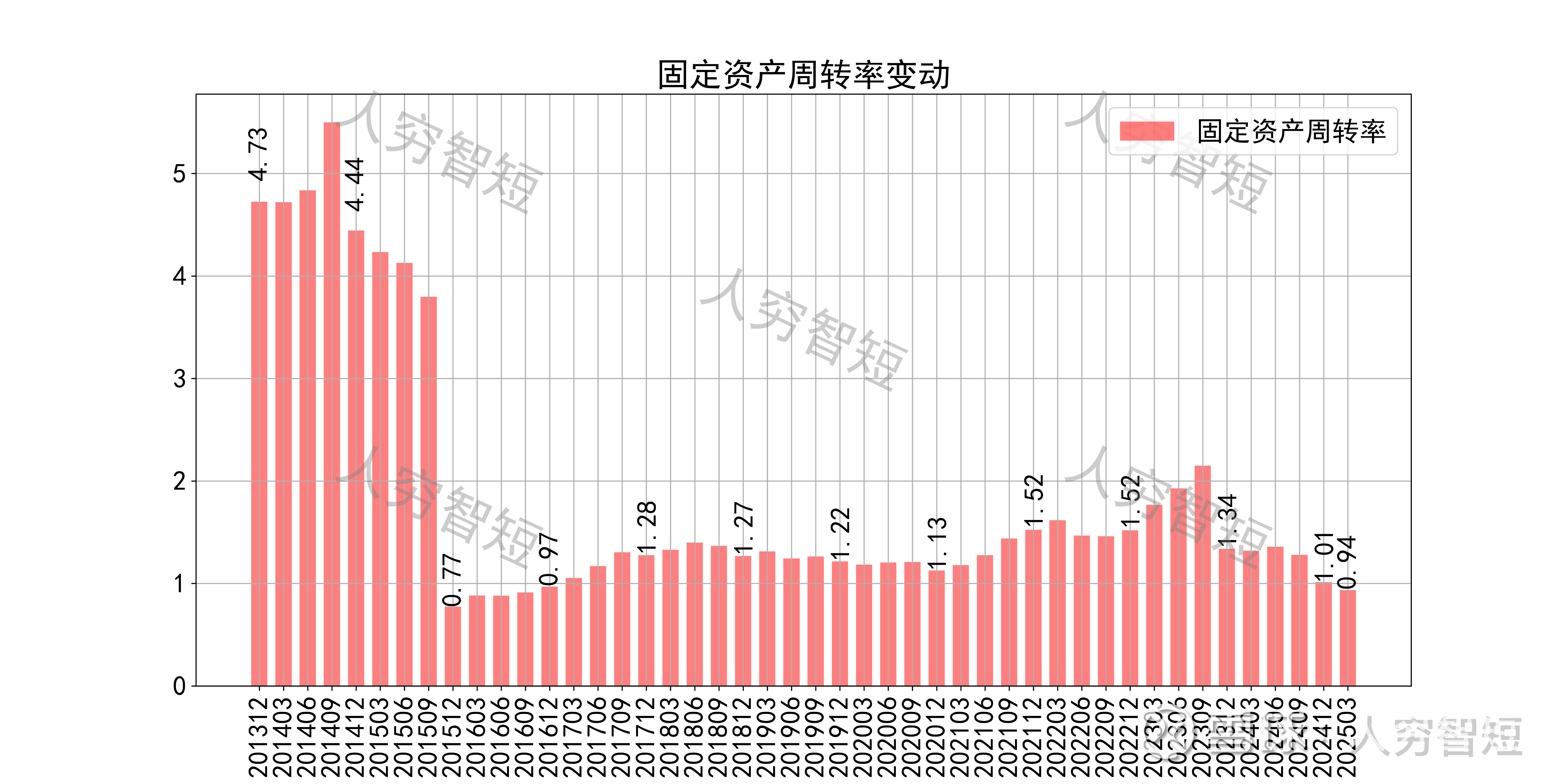

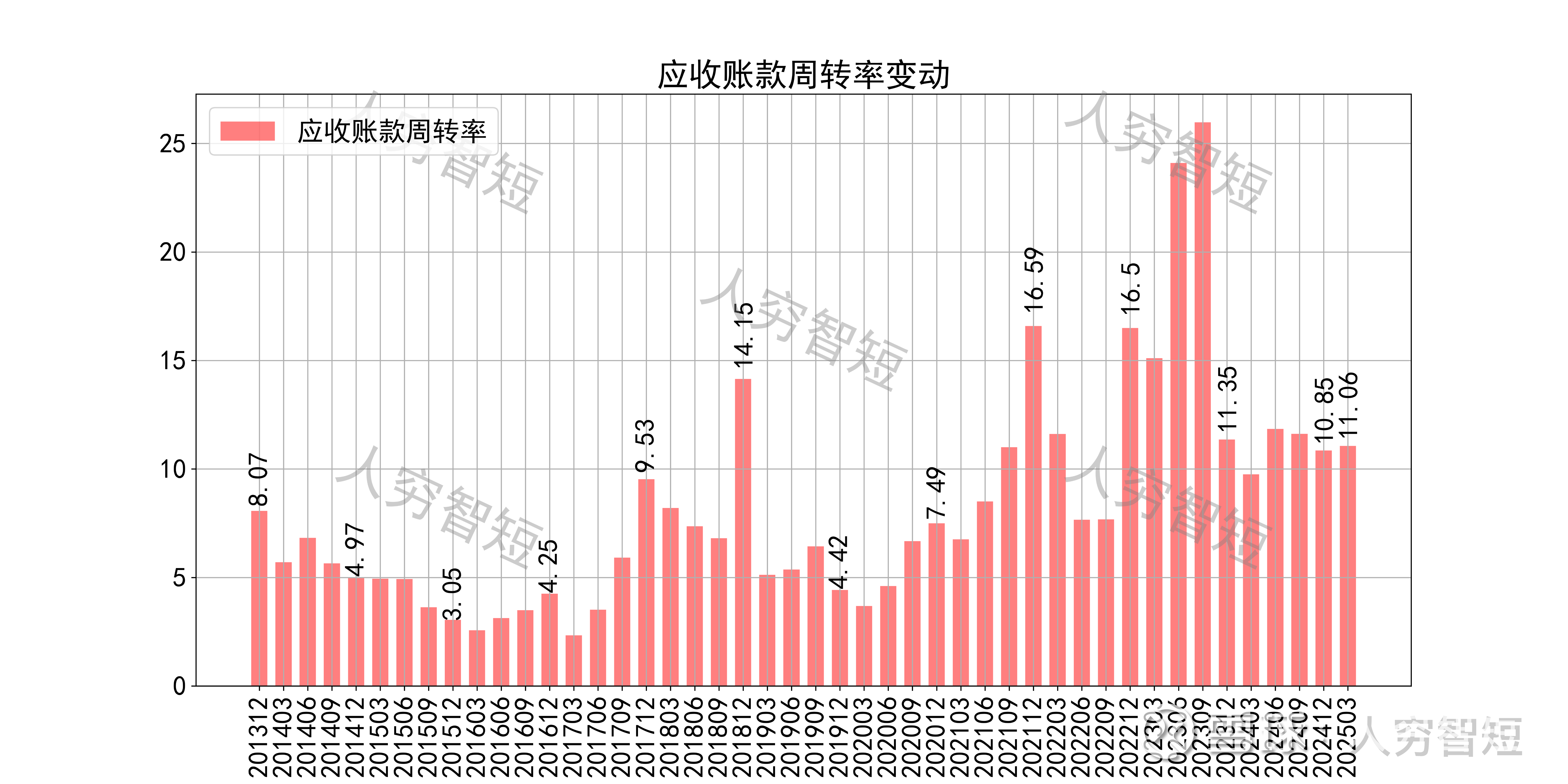

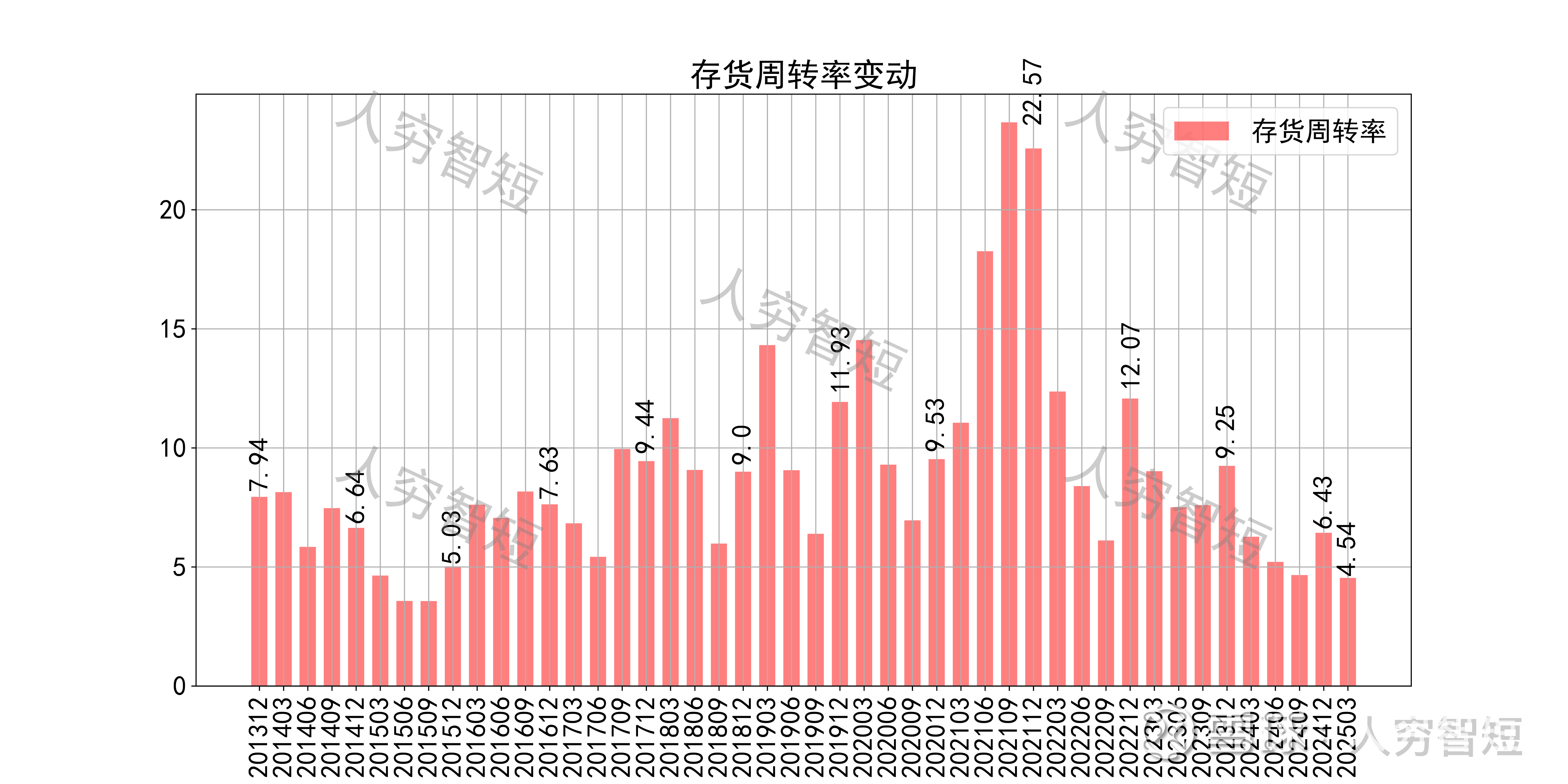

营运指标中固定资产周转率相对平稳但利用效率较低,主要系固定资产规模过大、业务规模维持较低水平所致;应收账款周转率震荡走低,长期表现仍较好,主要系应收规模偏小所致(余额17亿元,期限结构较差,一年内占比仅60%);存货周转率有所走低,主要系存货规模随工程建设开展增加导致指标持续下行。

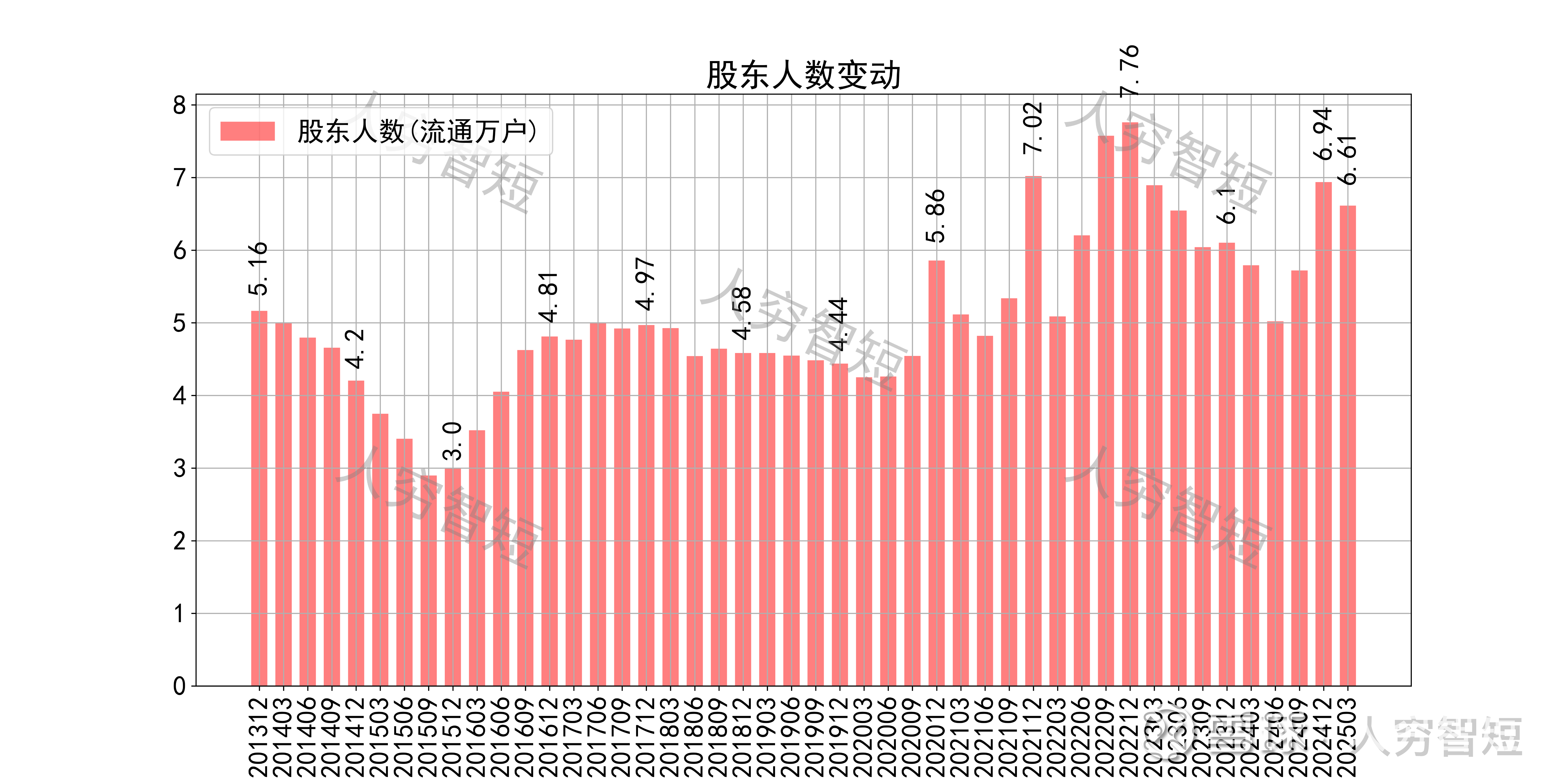

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约58.07%;随着股价长期底部波动,股东户数持续减少,目前处于十年较低位置,约10.43万户;质押情况长期较差,最新质押比例为7.03%。

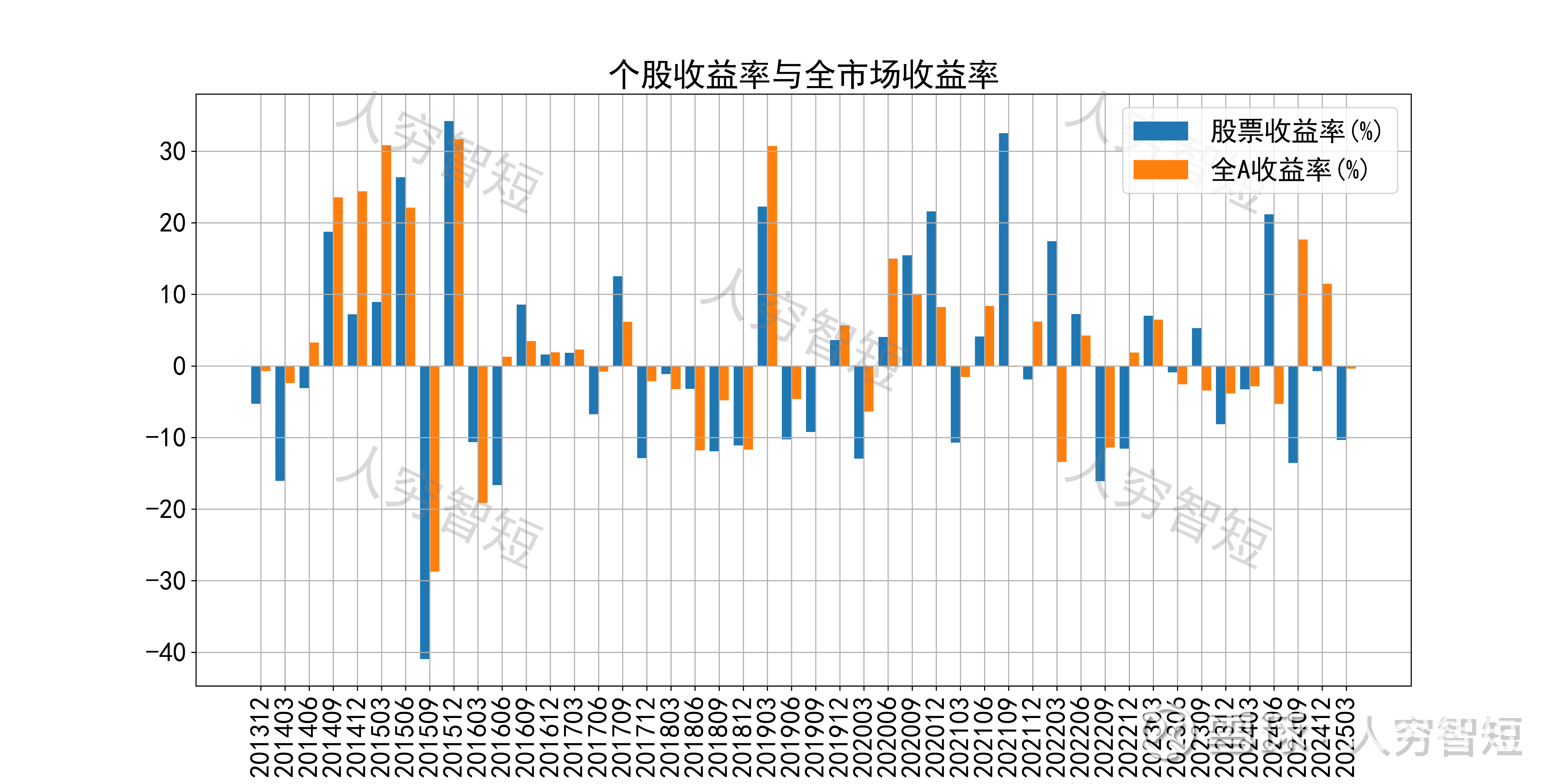

江苏有线历史收益表现较差,过去十年跑赢全A指数的概率为32.5%,未来或将有所表现;股价表现与ROE关联度较高,约为89.77%。

总结:

1. 广电网络具有一定区域专营性,现已进入存量或减量时期,收入增量贡献以商品销售、工程建设等低毛利业务为主,前景暗淡;

2. 毛利高位震荡下滑,净利、ROE等指标相对平稳但总体表现较弱;盈利指标较弱、盈利质量尚可但已有下滑迹象,与应收款持续增长、难以收回有关;

3. 资产端以现金及固定资产为主,流动性水平较低,资产质量较差,利用率长期低迷;公司几乎无债务负担,资产负债率远低于行业水准。

4. 现金流结余因职工薪酬支出、大额资本支出而维持低位,短期内未看到增长点。