回款较慢:中闽能源

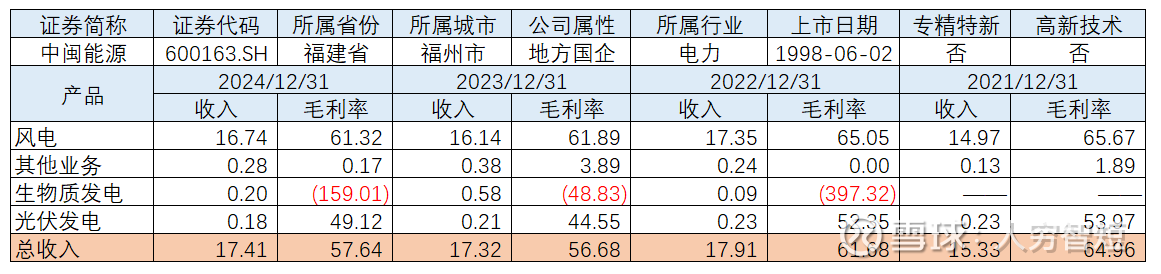

中闽能源是福建省内主要风力发电企业,风机区域主要位于福建福清、平潭、连江等沿海区域,陆风年利用小时数约2848小时,海风年利用小时数4344小时,远高于全国平均的2127小时。截至2024年底,公司控股并网装机容量95.73万千瓦,其中福建省装机规模79.78万千瓦(陆上风电50.18万千瓦);当期各项目累计完成发电量300,800.41万千瓦时,比上年同期增加2.47%,累计完成上网电量292,354.13万千瓦时,比上年同期增加2.83%,其中以福建省内风电为主,占比超过90%,黑龙江风电及哈密光伏因区域限电率上升而有所下滑。2024年公司获得长乐B区(调整)10万千瓦海上风电场项目、长乐外海集中统一送出工程项目(汇集长乐片区210万千瓦装机容量)开发权以及诏安四都8万千瓦渔光互补光伏电站和中闽北岸40万千瓦渔光互补光伏电站项目资源,新增容量可预期。值得注意的是,公司主要客户为国网子公司而非南网子公司,上网电价平均为662.15元/兆瓦时。

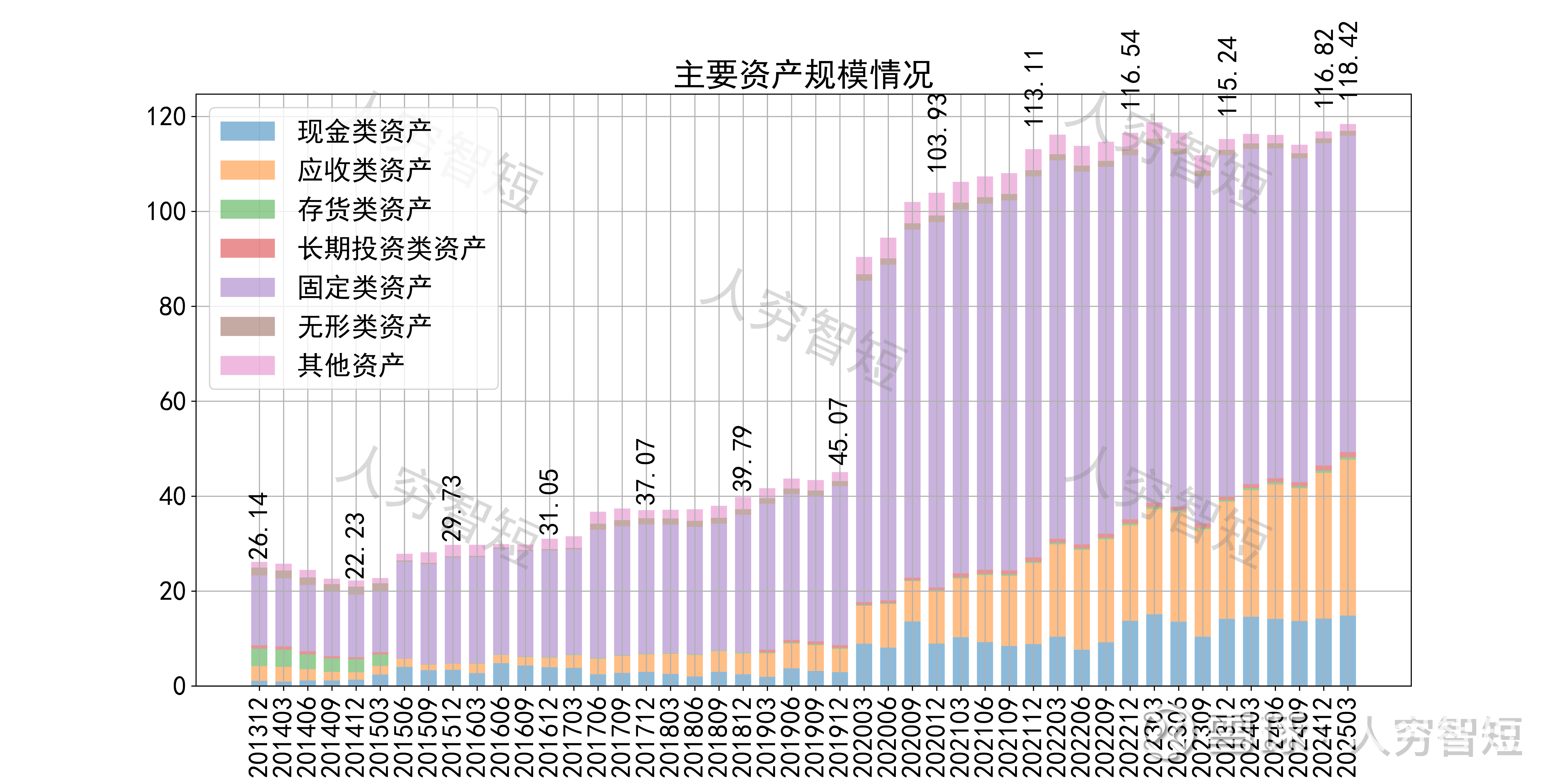

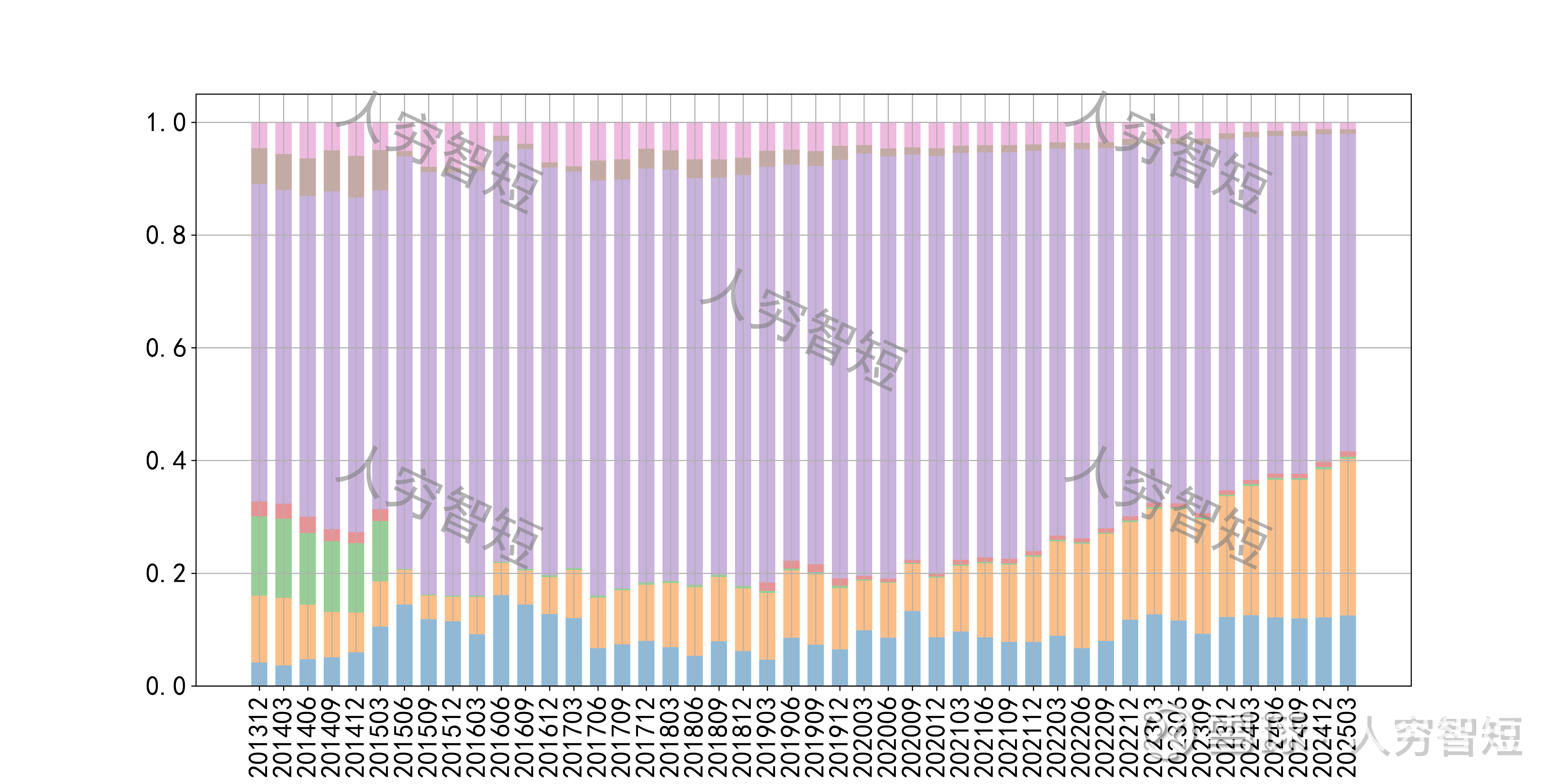

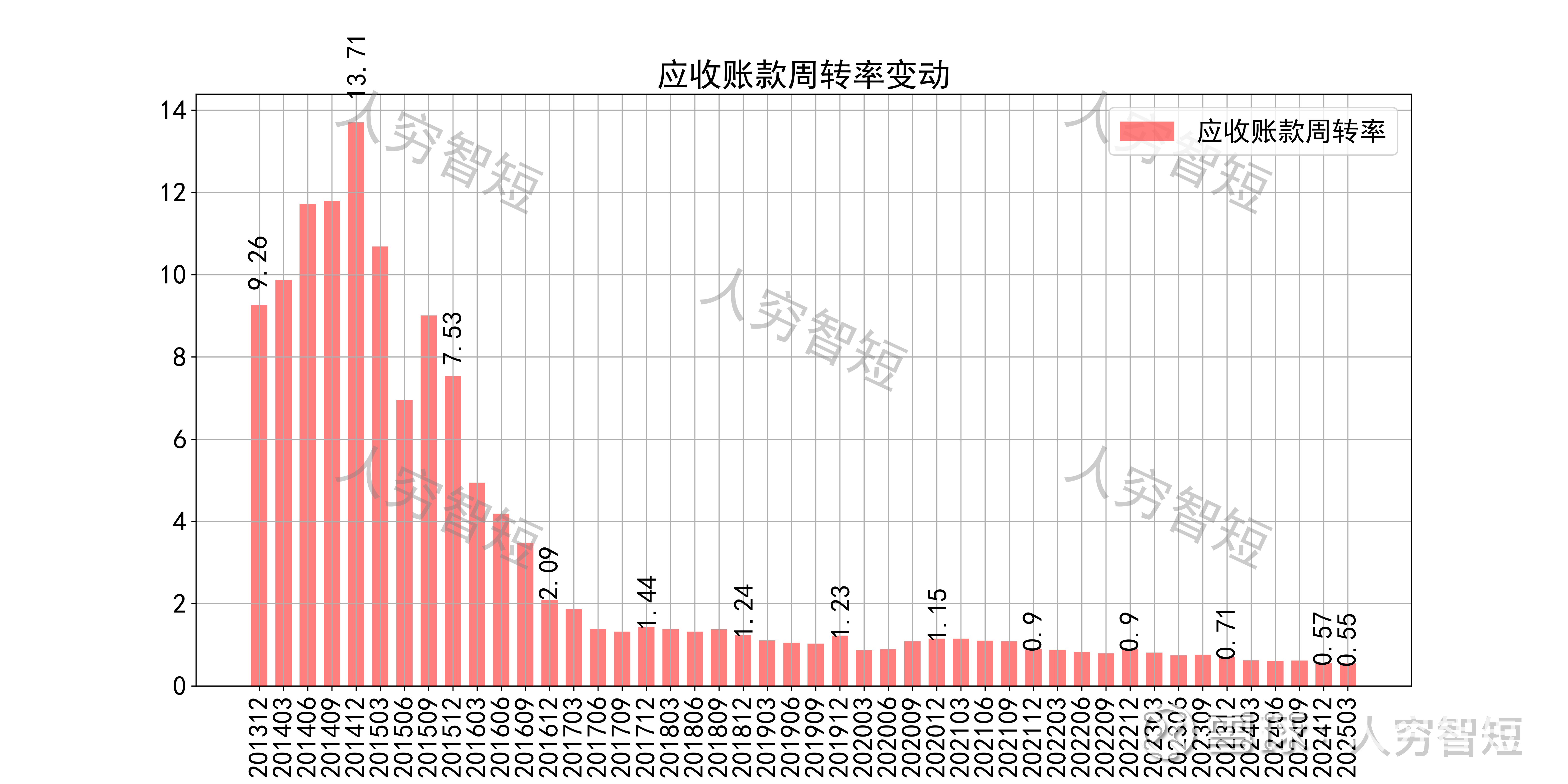

公司最近十年总资产复合增长率14.04%,截至24年末,为116.82亿元。资产结构以现金类资产、应收账款、固定资产为主。应收账款余额30.57亿元,期限结构偏长,一年内占比约30%,各期限相对平均,应收款规模持续增长但减值计提较少,从报表附注披露看基本均为对国网福建省电力有限公司的应收电价,总体偿付偏慢。固定资产余额66.45亿元,主要为机器设备64.62亿元,尚需折旧约13年;在建工程较少,主要为长乐海风项目、集中送出工程项目,预算投资8.5亿元,暂时处于起步阶段。

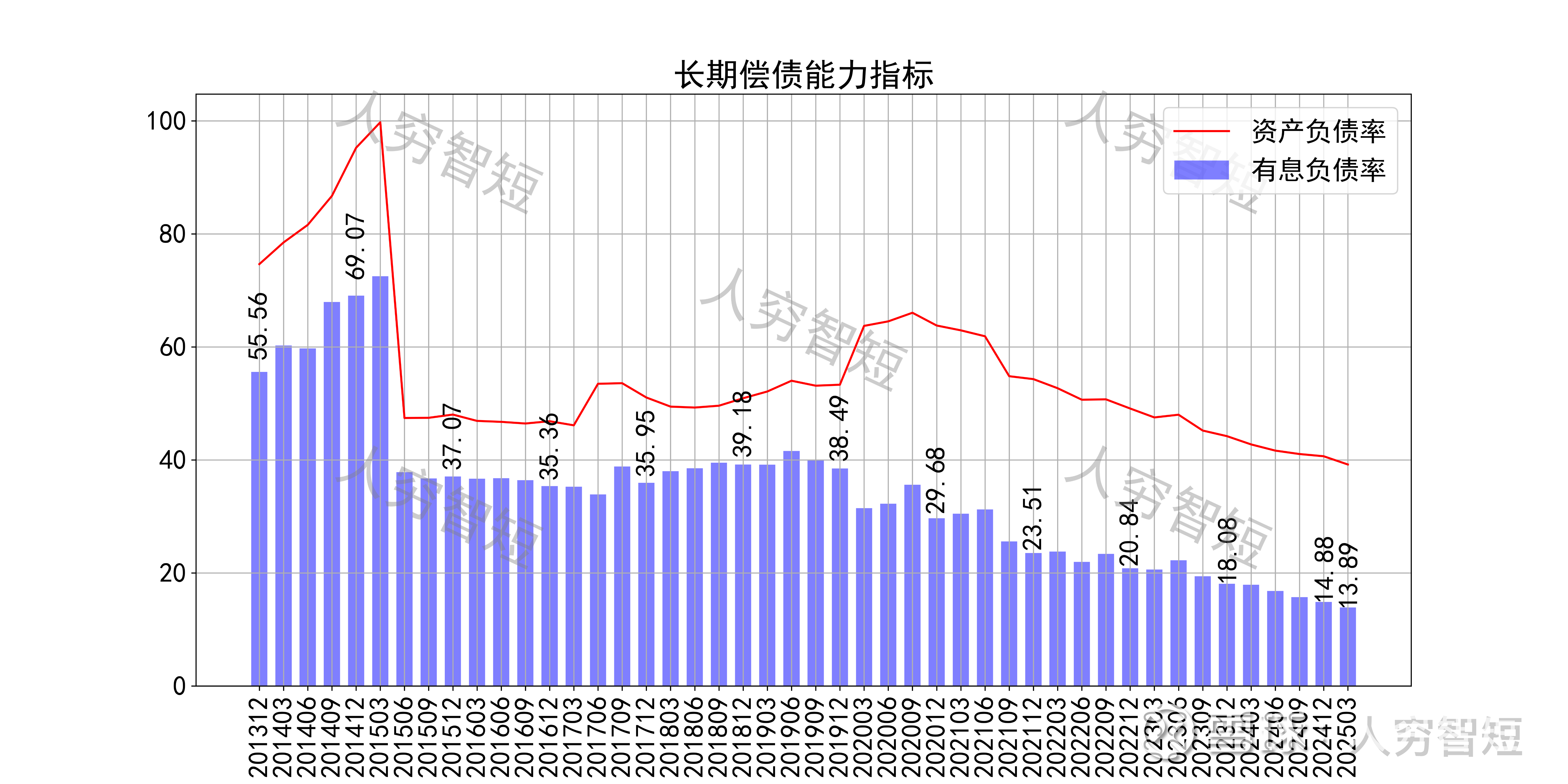

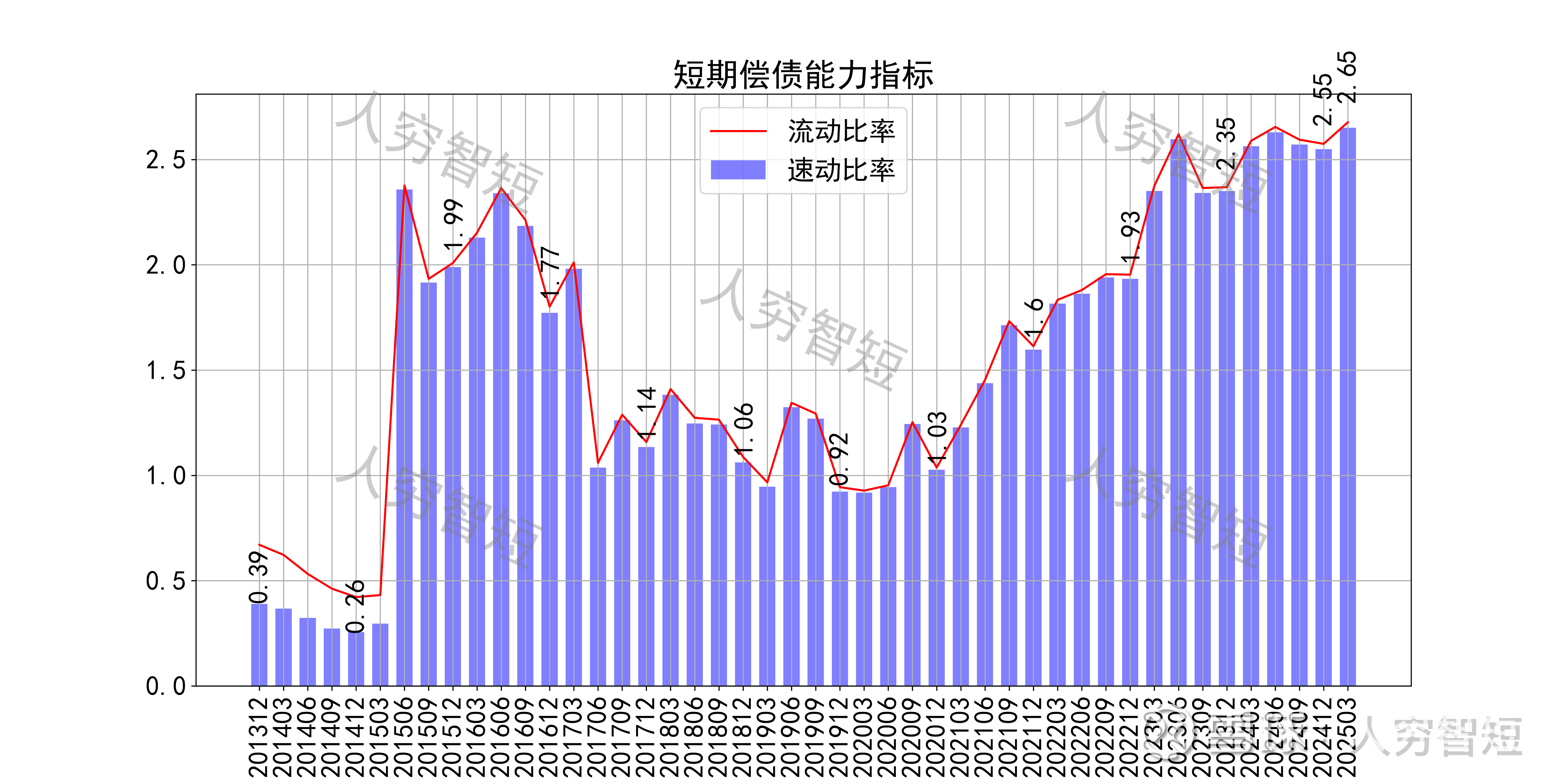

长期偿债指标中,资产负债率震荡走低,近年减少至40%左右,有息负债率约为13.89%,债务负担一般,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率较强且震荡走高,二者差异较小,主要系几乎无存货所致,资产短期流动性强。

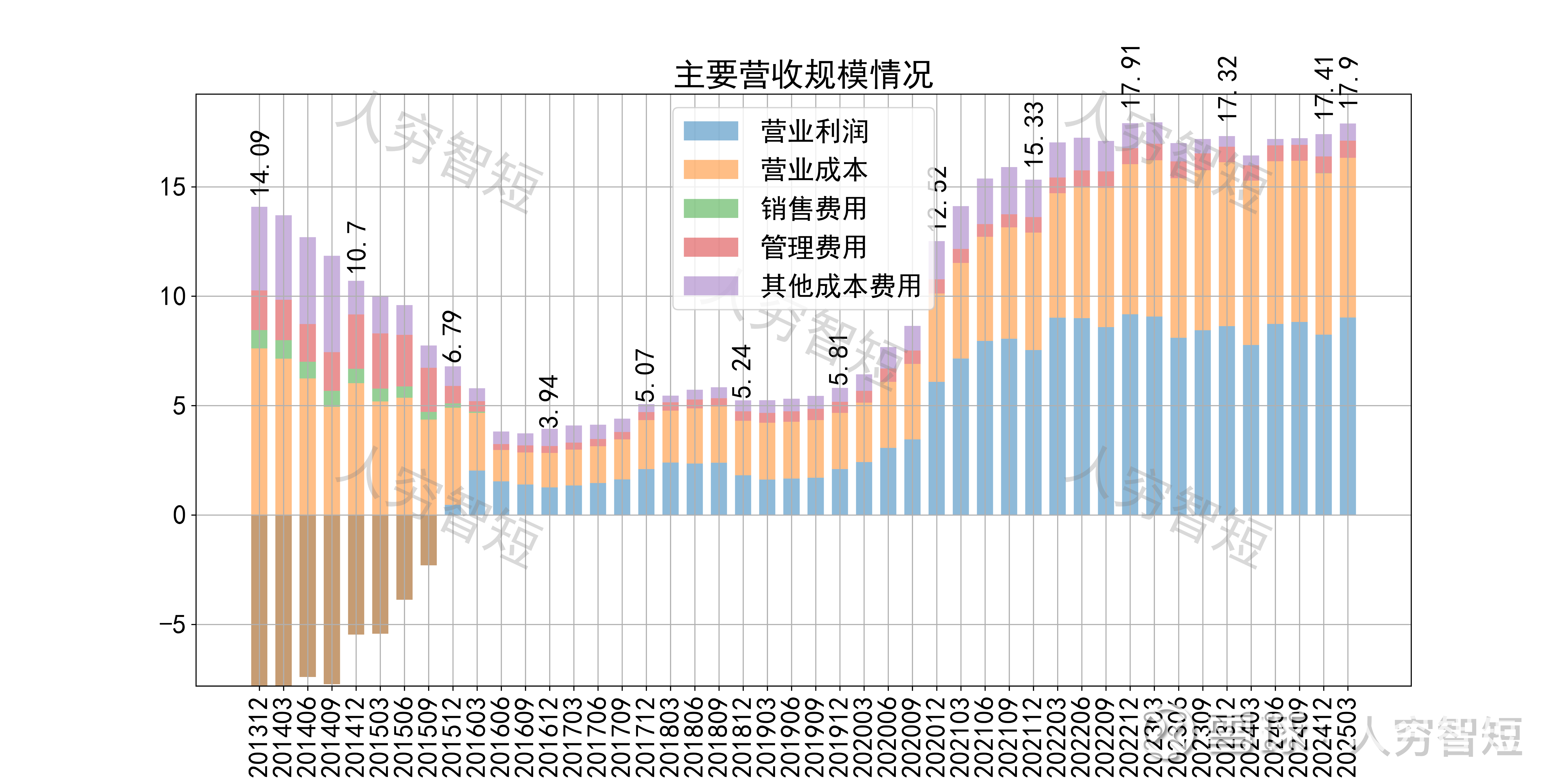

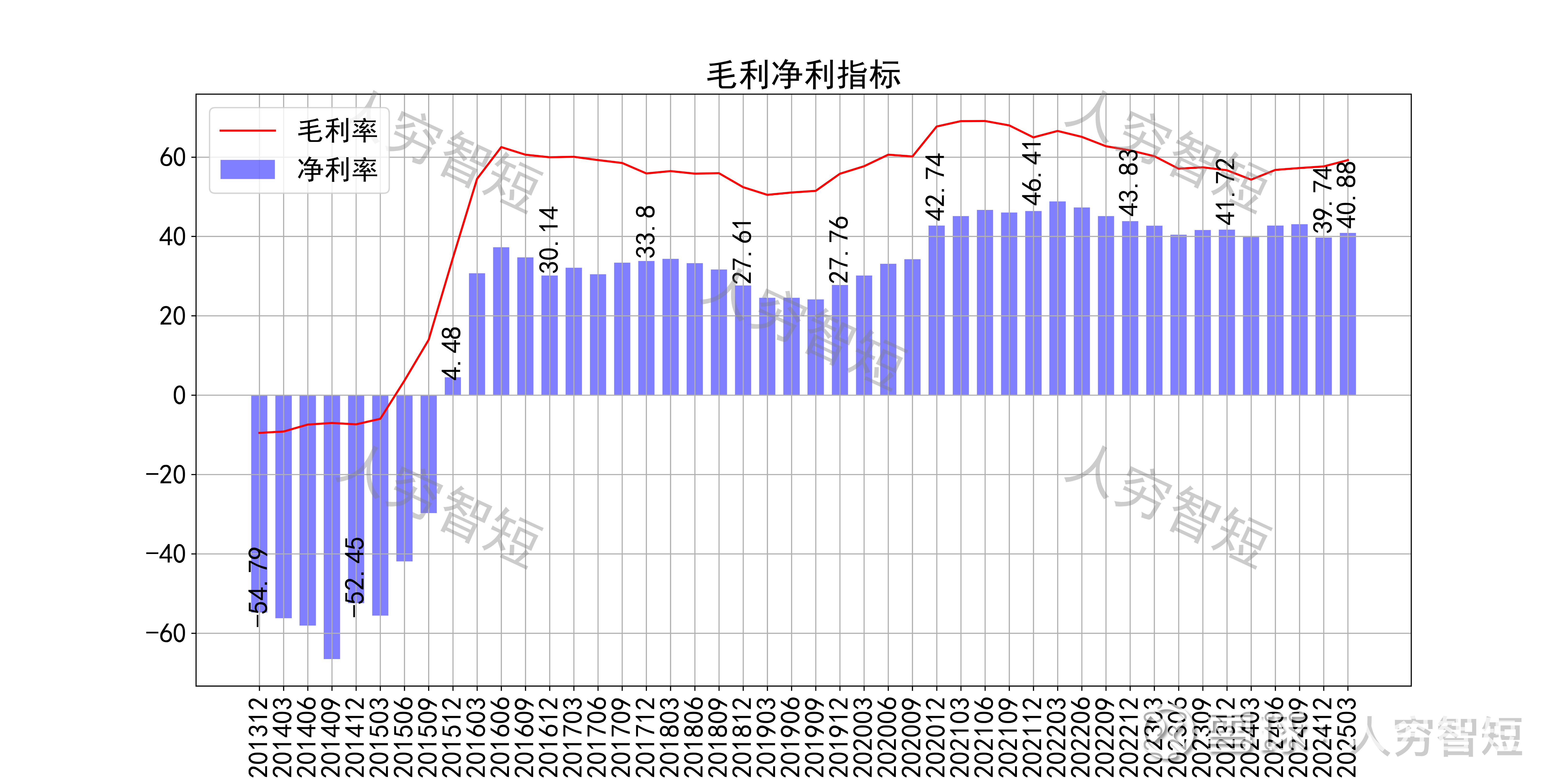

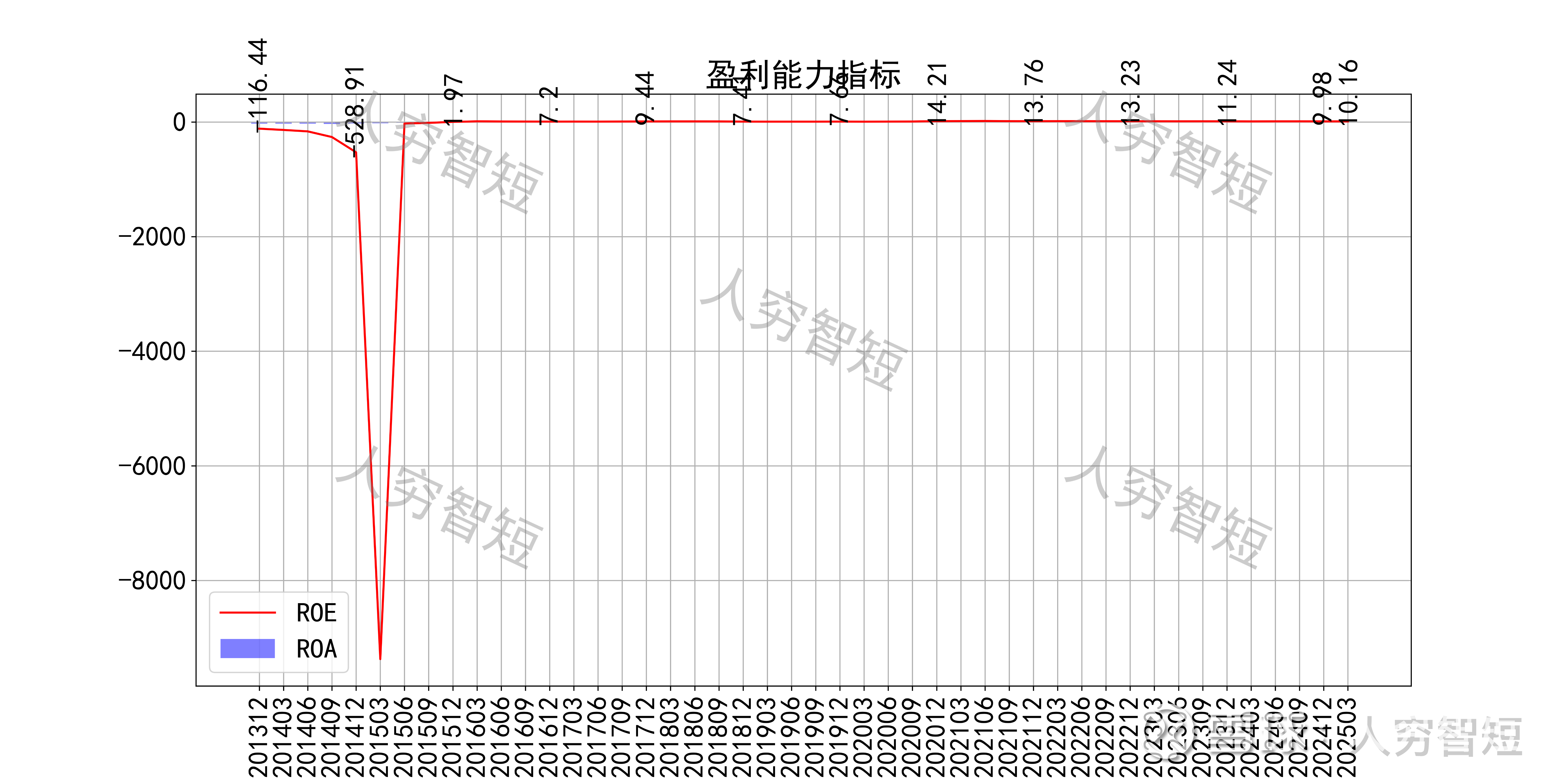

最近十年营收规模复合增长率约为2.10%,到24年末,TTM营业收入为40.75亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中折旧占比约70%、人工成本约10%、其余成本约20%。整体毛利率、净利率水平较高相对平稳。各项费用控制尚可,销售费用、管理费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自高位有所下滑,最新ROE在10.16%左右。

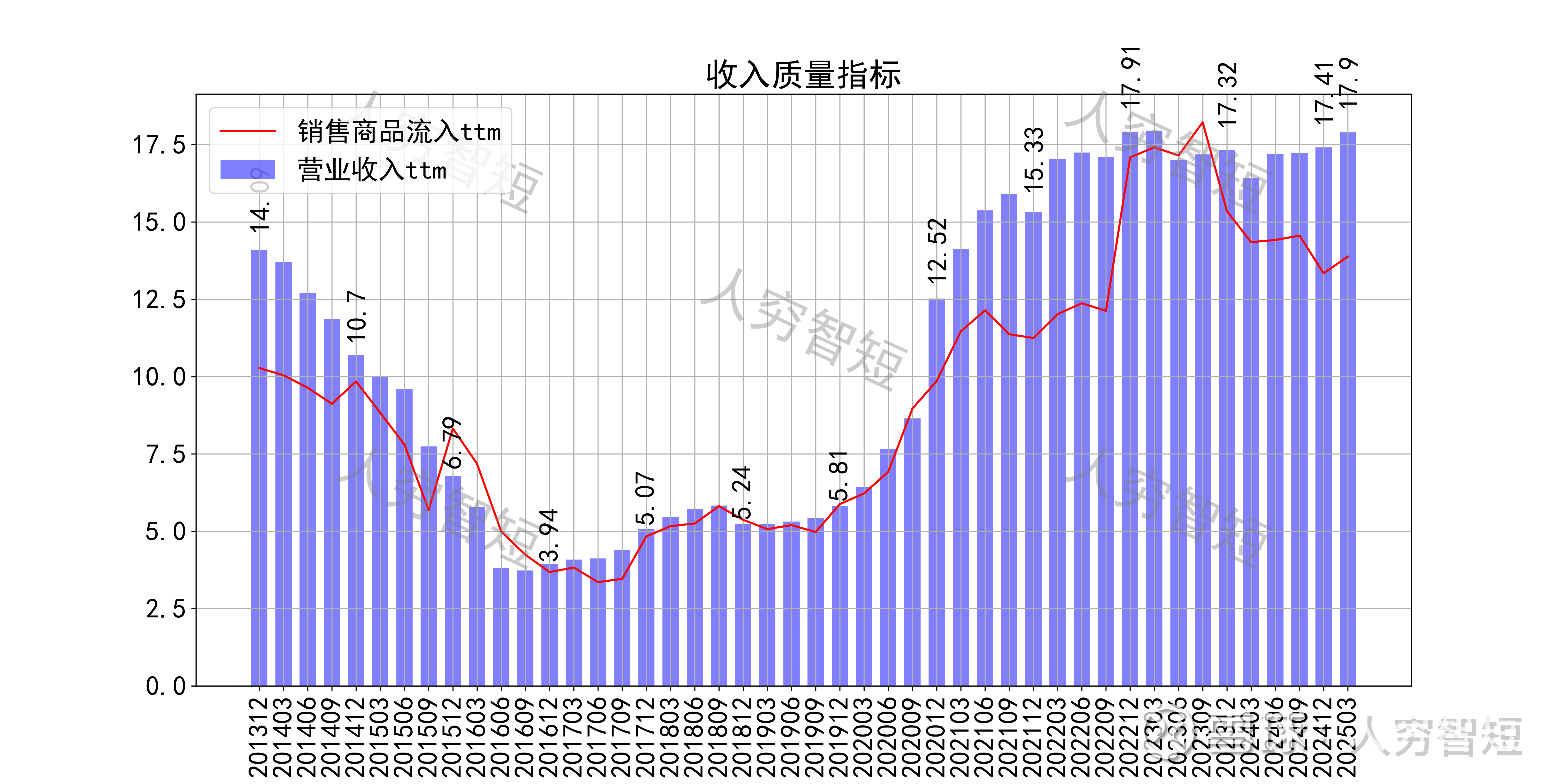

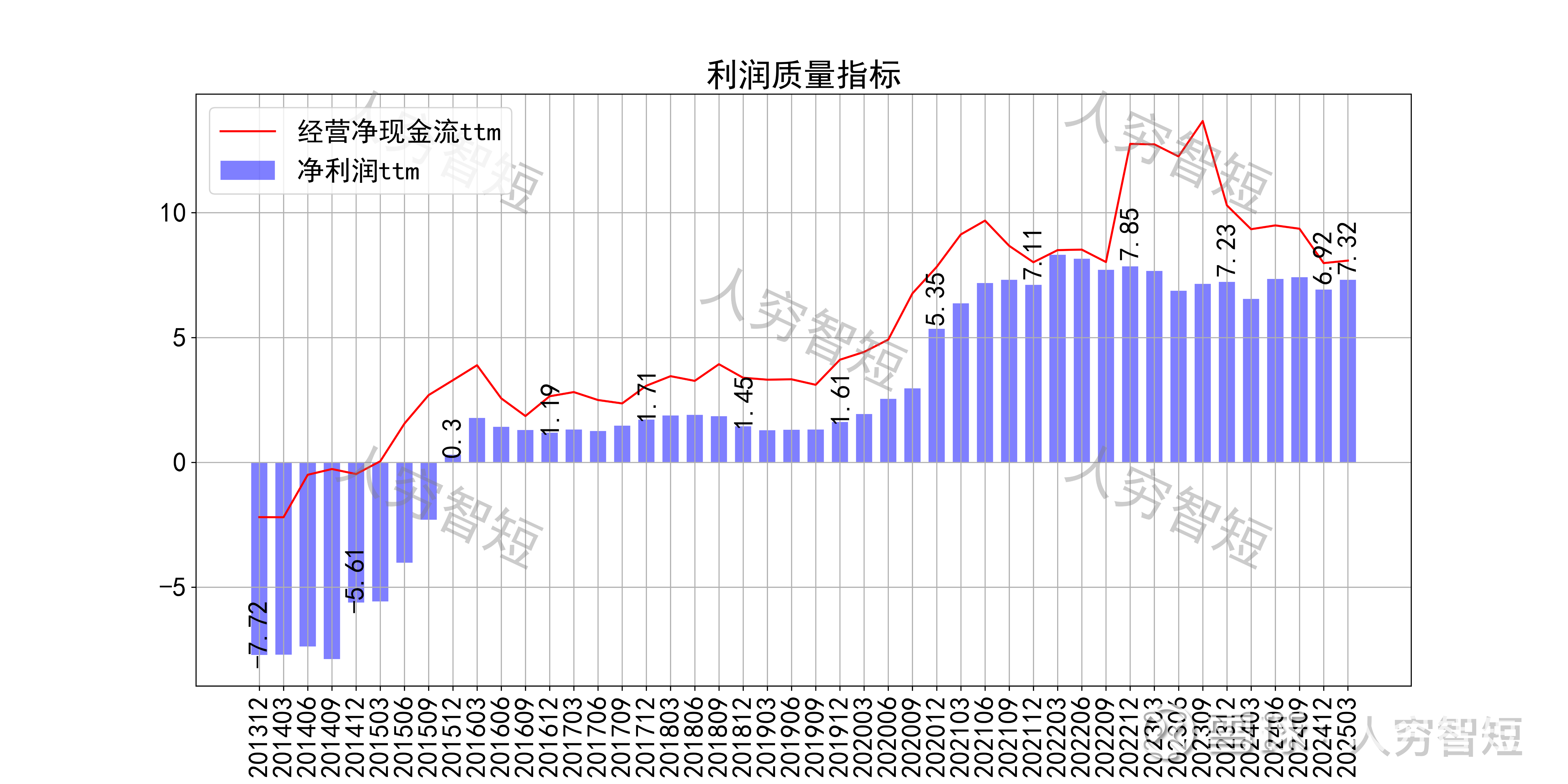

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入,近期流入表现差主要系应收款项收回较慢所致;经营现金流波动较大,平均净额约等于净利润,主要差异源于各项资产折旧(年约5亿元)以及应收款的增长。

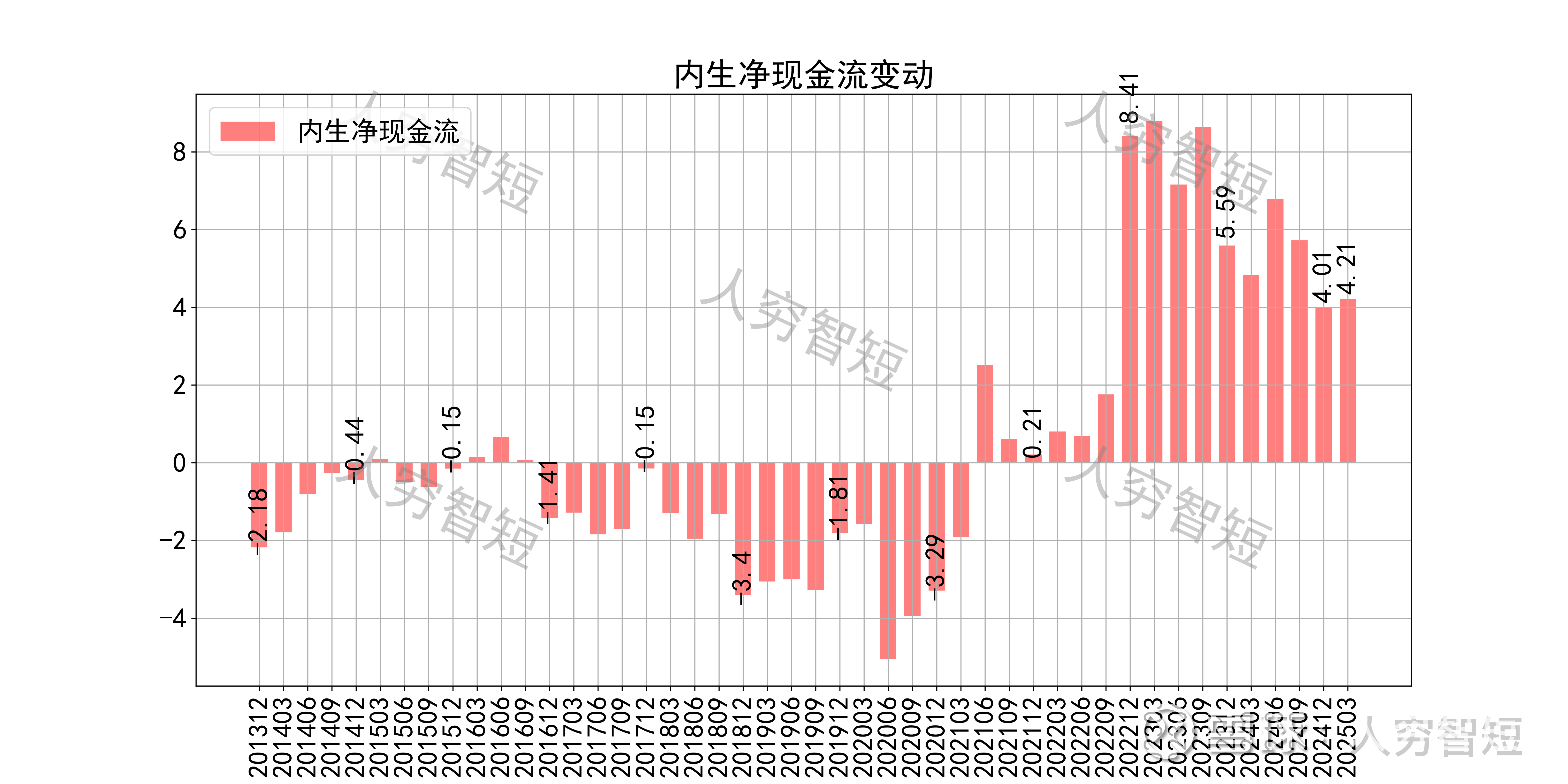

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来资本支出有所减少,现金流结余震荡增加,目前处于历史较好水平。

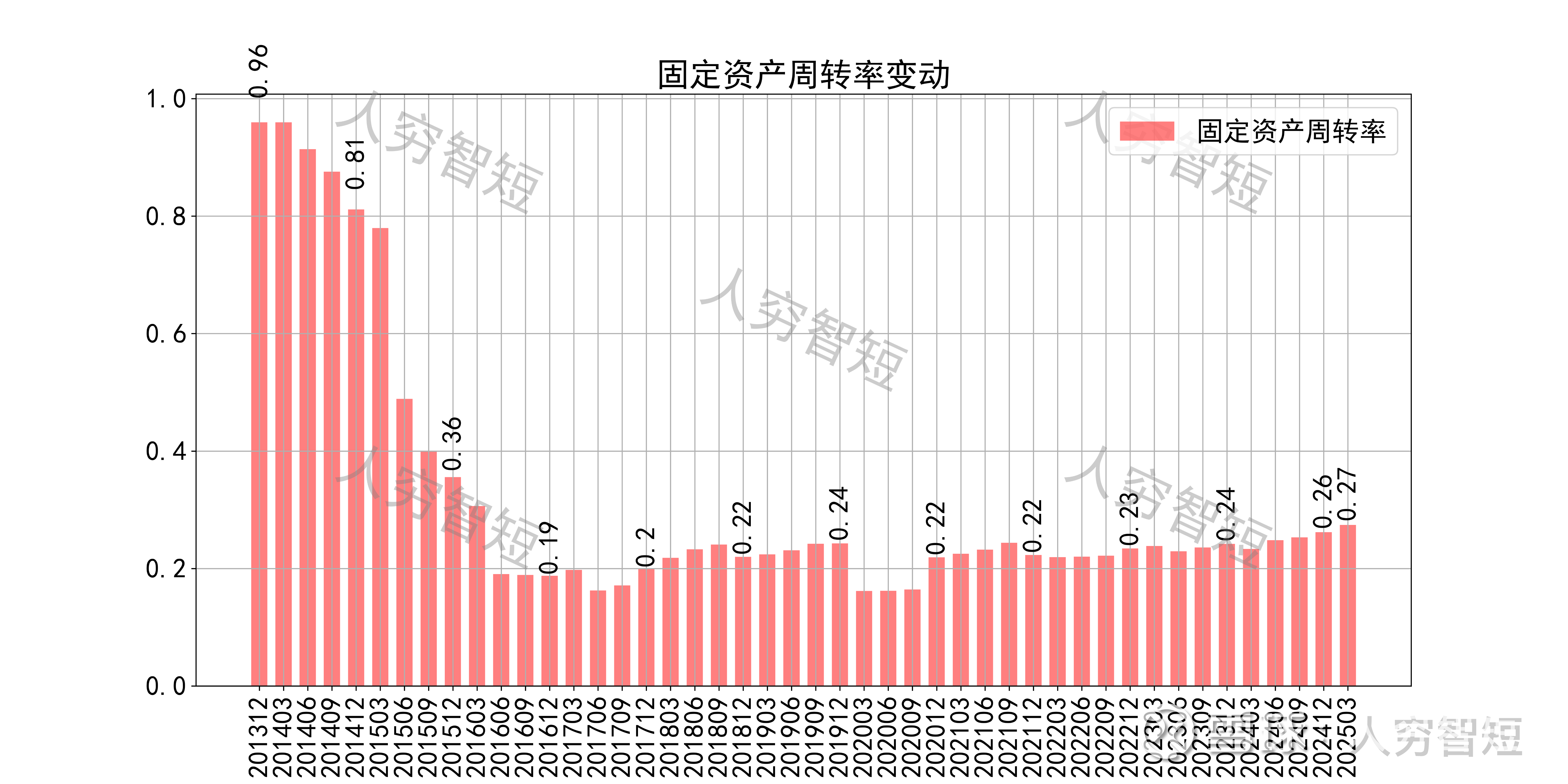

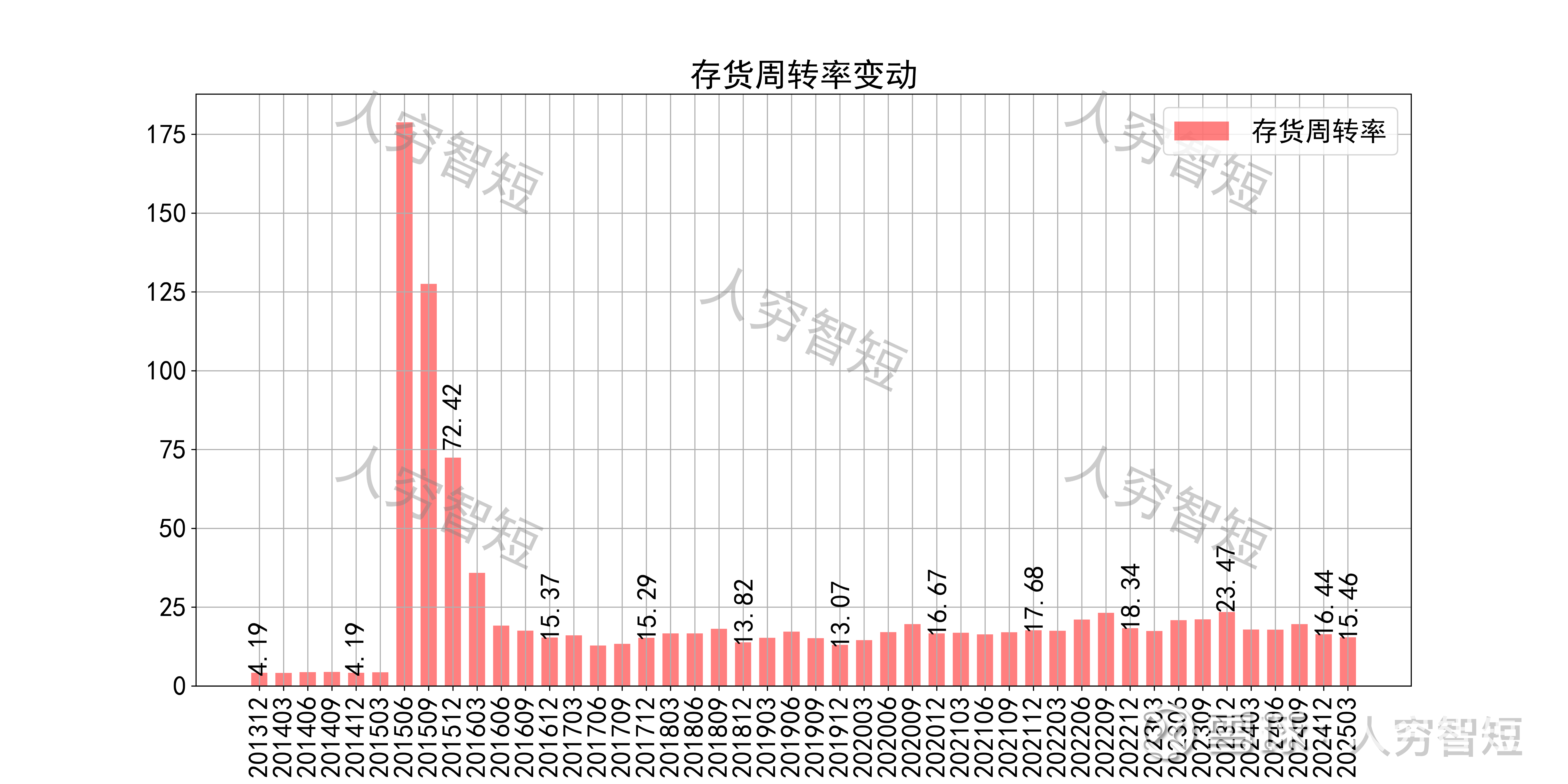

营运指标中固定资产周转率长期表现较差,主要系固定资产规模持续增长但收入贡献较低所致,总体资产价值虚高;应收账款周转率震荡走低,长期表现转差,主要系应收规模持续增长、回款较慢所致;存货周转率缓慢走高,主要系几乎无存货规模所致,参考价值较低。

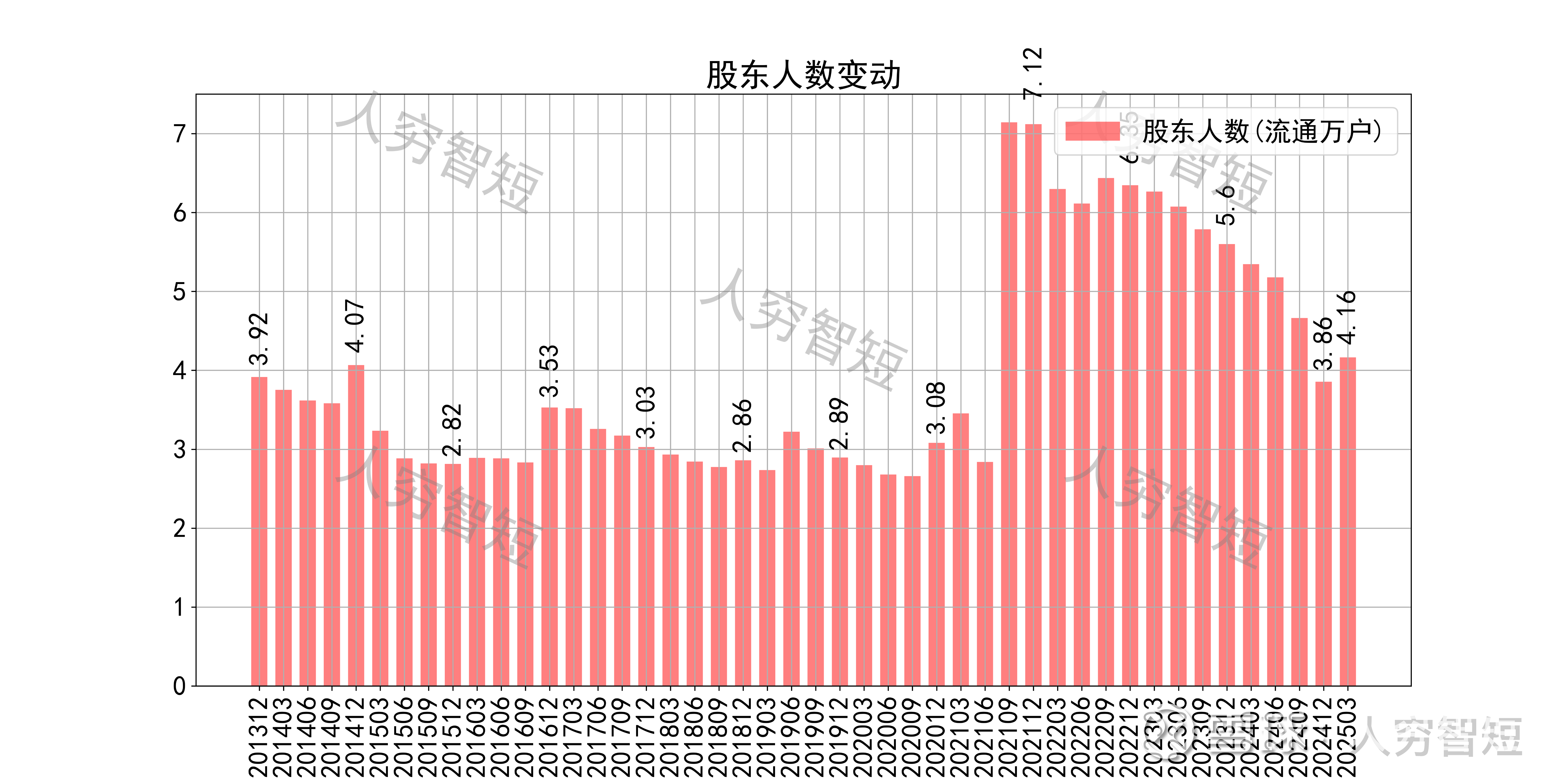

其他可能影响股价表现的因素中,前十大股东持股比例震荡走高,最新约71.89%;随着股价高位下滑,股东户数同步波动,目前处于十年中等位置,约4.16万户;质押情况有所好转,最新质押比例为0%。

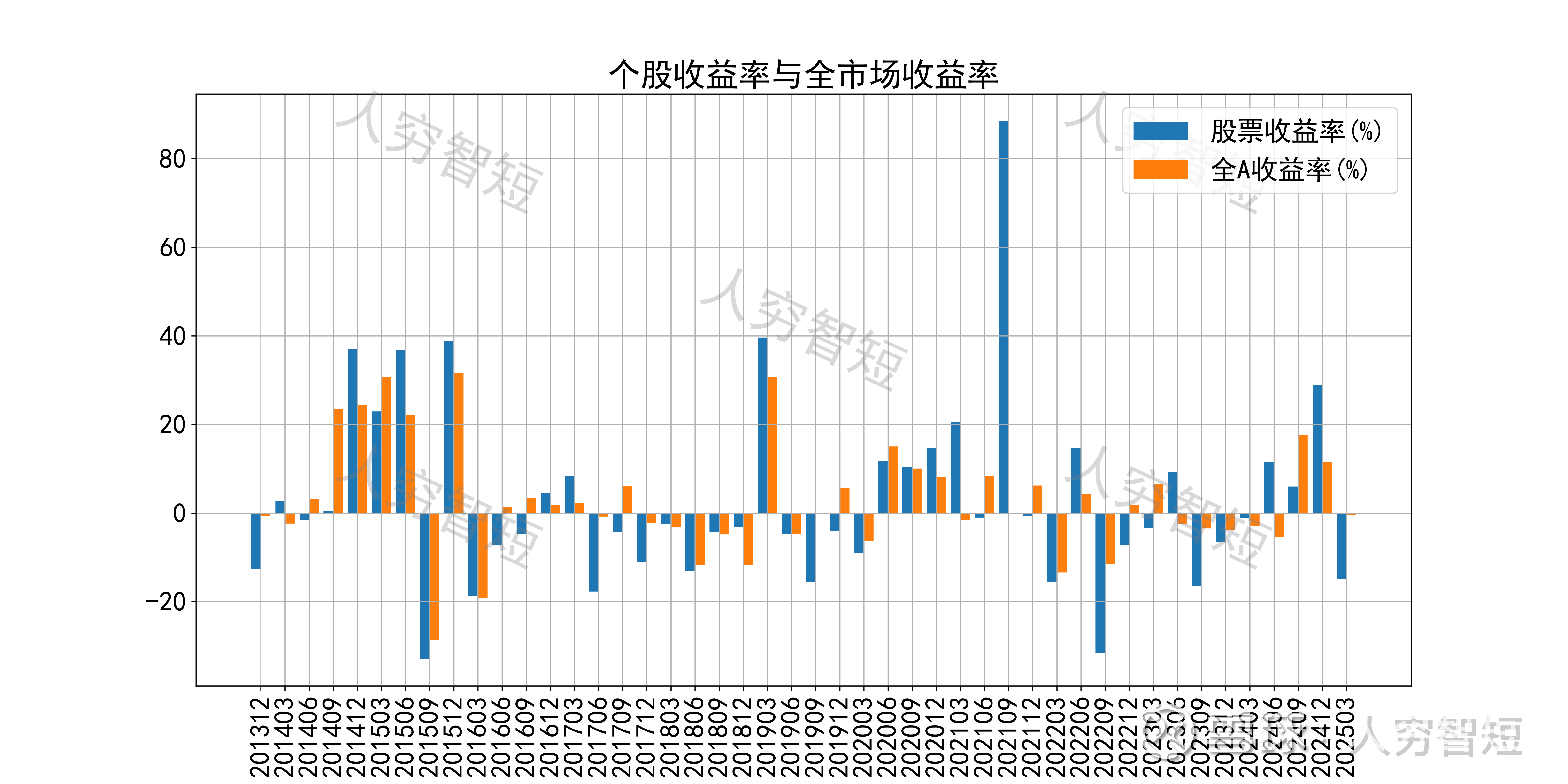

中闽能源历史收益表现一般,过去十年跑赢全A指数的概率为43.48%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 风力发电为公司主营业务,随着资本支出放缓,现有资产已进入相对平稳区间;电量暂未看到福建省大规模弃风场景,省内电力消纳仍处于较好水平,电价缓慢走高,未来或受到市场化交易增加的负面影响;

2. 毛利、净利水平较高,与风电业务模式相关联,支出前置而受益后置;

3. 资产端以固定资产为主,总体利用效率偏低,预计持续折旧多年后将有平均水平的资产利用率;公司债务负担减弱,资产负债率低于行业水准。

4. 现金流结余随资本支出放缓而有所增加,应收款回款转慢情景下,短期内较难进一步增长。