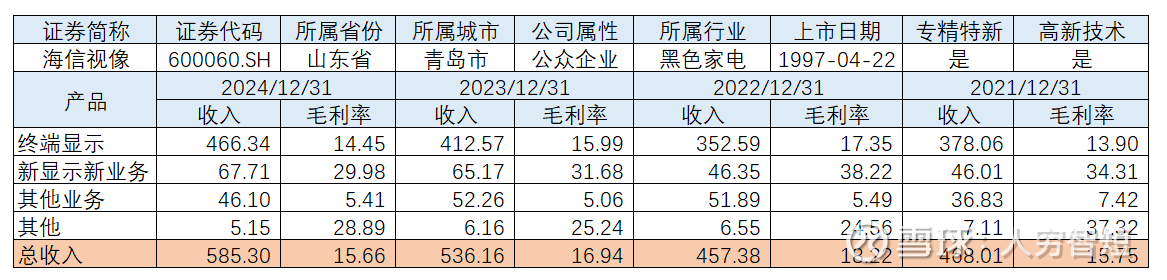

电视加工厂:海信视像

海信视像主要从事电视及新兴显示业务,2024年下半年受益于国补,增长有所加快。电视板块海信推动高端化、大屏化战略,奥维云网数据显示,中国内地线下高端电视市场,2024年海信系零售额市占率为40.97%,MiniLED产品零售量与零售额占有率分别达34.91%和35.85%,线上高端额占有率29.68%,持续领跑行业;在大屏领域,百吋及以上产品,海信系电视零售量与零售额占有率分别达41.05%和46.62%,继续保持行业首位;同时75+、85+、98+英寸产品的市场占有率均保持行业第一。公司海外市场收入占比超过50%,近年来推动研产销一体化和品牌升级战略,结合体育赛事营销,境外收入近五年复合增长率14.44%;海外市场98英寸及以上超大屏产品出货量同比增长206.5%,MiniLED产品同比增长162.7%;75英寸以上大屏市场份额达19.8%领跑全球,98英寸及以上、100英寸及以上超大屏分别占有30.3%、58.8%的份额。新显示业务主要为激光电视、投影仪、会议交互等产品,目前体量仍较小,增速有所放缓。

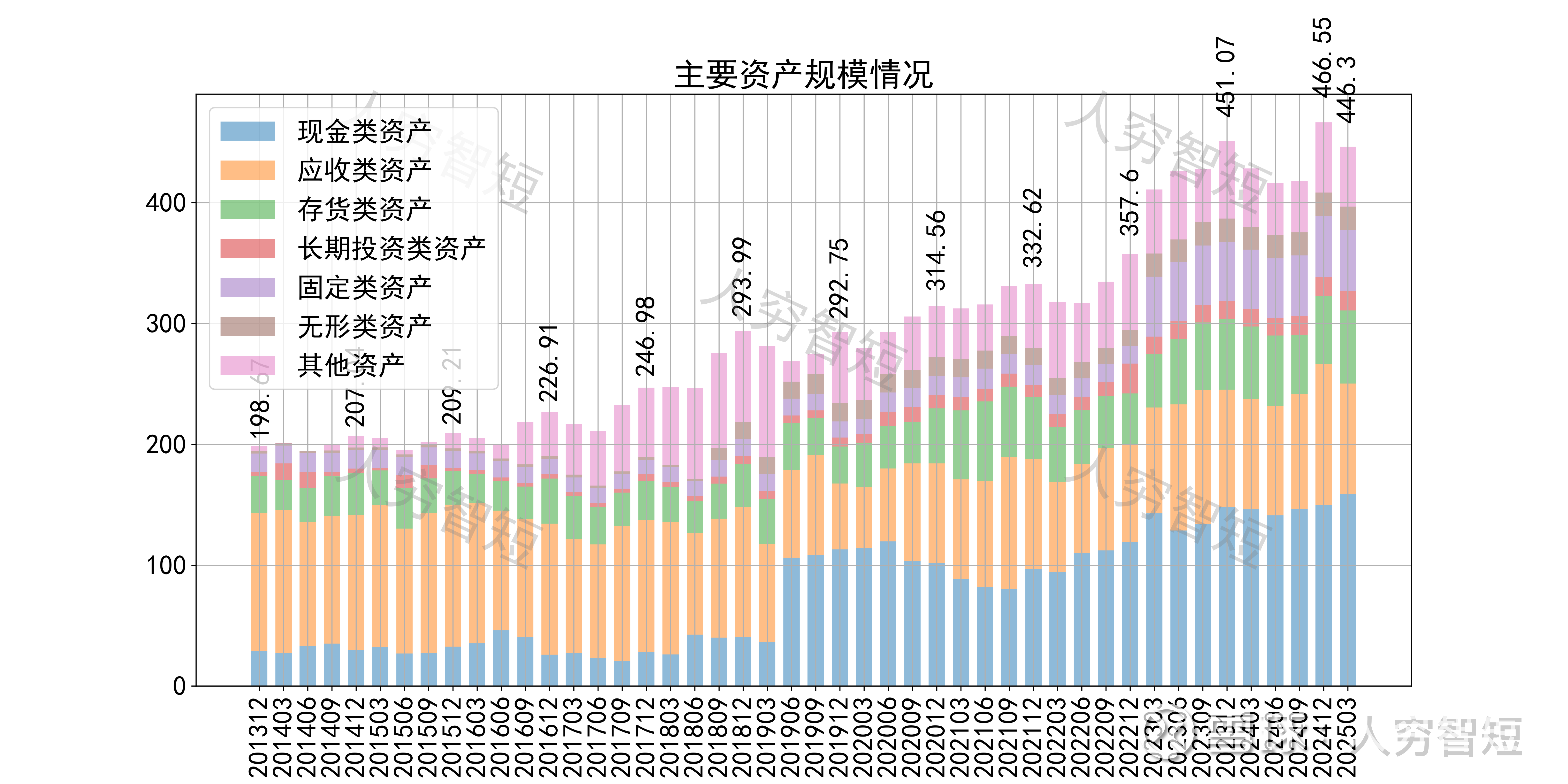

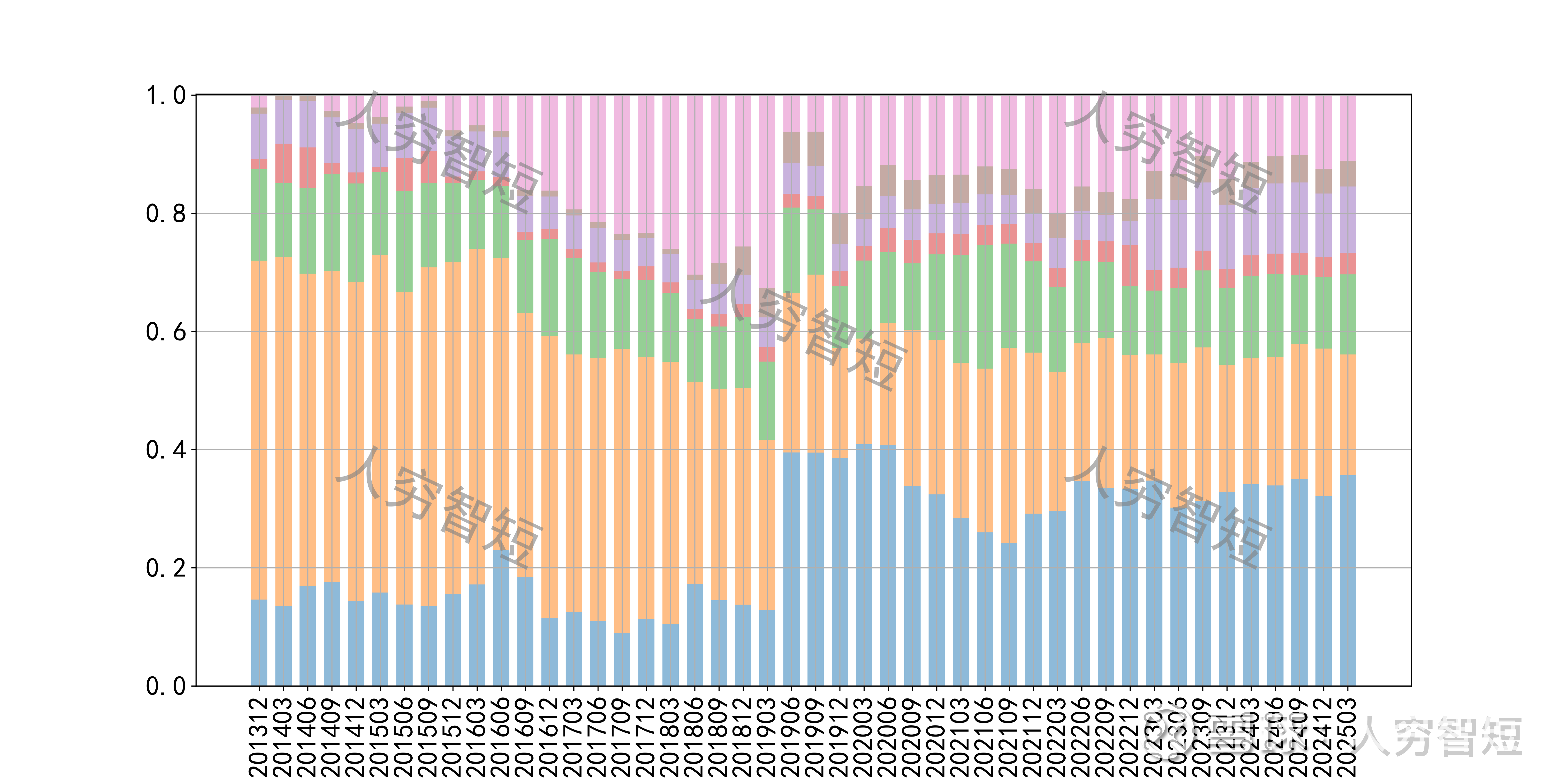

公司最近十年总资产复合增长率7.29%,截至24年末,为466.55亿元。资产结构以现金类资产、应收账款、存货、固定资产为主。应收账款余额61.45亿元,均为一年内到期的款项,期限结构良好;应收款规模增长较快,信用方式或有所下沉。存货余额56.47亿元,原材料及产成品占比各半,未看到产成品的大规模积累,销售情况较好。固定资产余额44.70亿元,主要为房屋建筑物19.35亿元,尚需折旧16年;机器设备23.81亿元,尚需折旧约4.5年;在建工程4.38亿元,主要为VCSEL、高端 LED 芯片等半导体研发生产项目以及Mini/Micro、高光效LED 芯片研发及制造项目等,总预算投资接近28亿元。

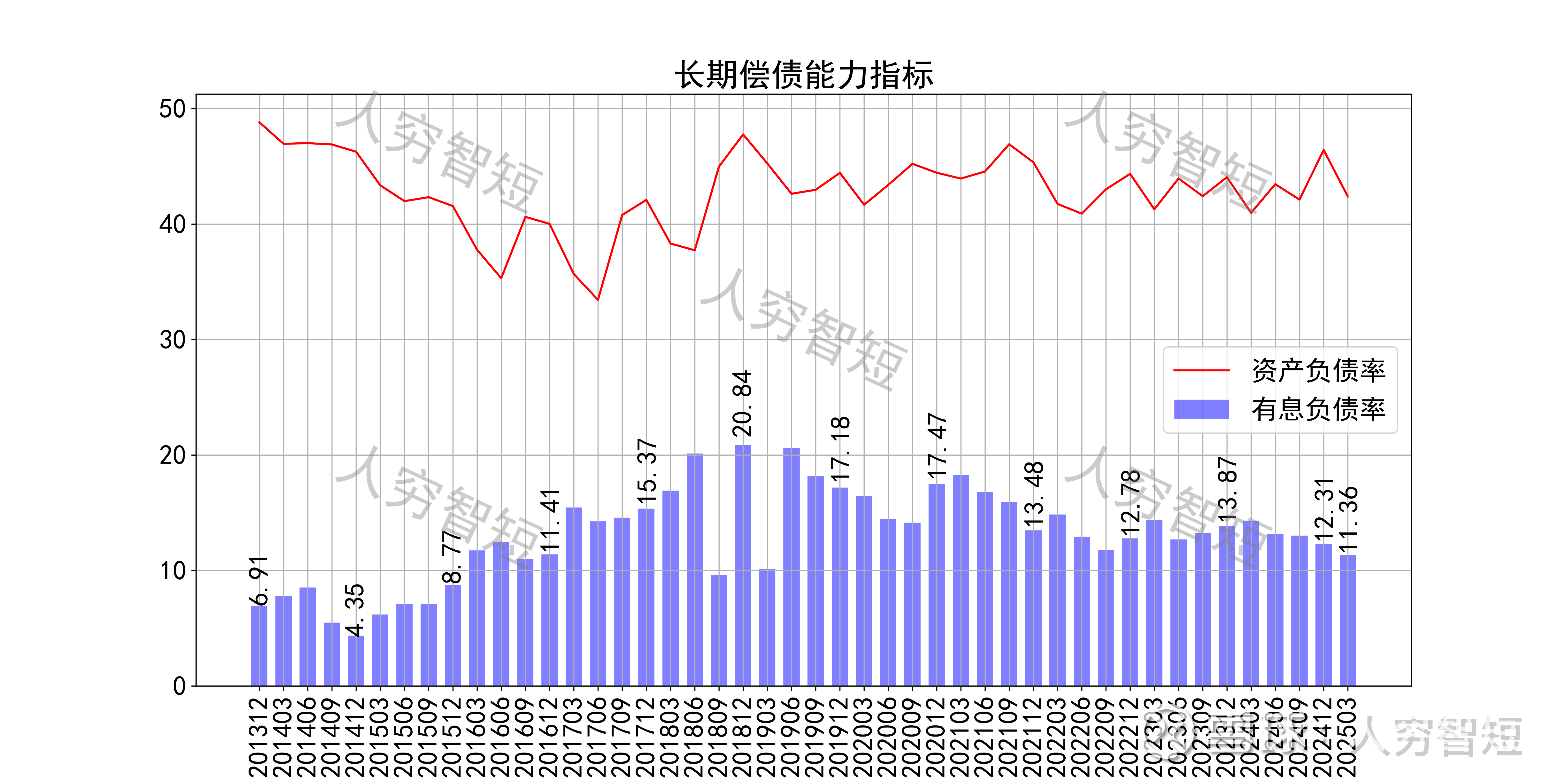

长期偿债指标中,资产负债率区间震荡,近年约为42%左右,有息负债率约为11.36%,债务负担偏低,对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率较强且区间震荡,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性强。

最近十年营收规模复合增长率约为6.77%,到24年末,TTM营业收入为585.30亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比约92%,与公司外购主要材料组装机器的生产模式相一致。整体毛利率相对平稳,维持区间震荡但水平较低,近年来净利率同步波动,处于历史中等状态。各项费用控制尚可,销售费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自底部有所回暖,最新ROE在10.20%左右。

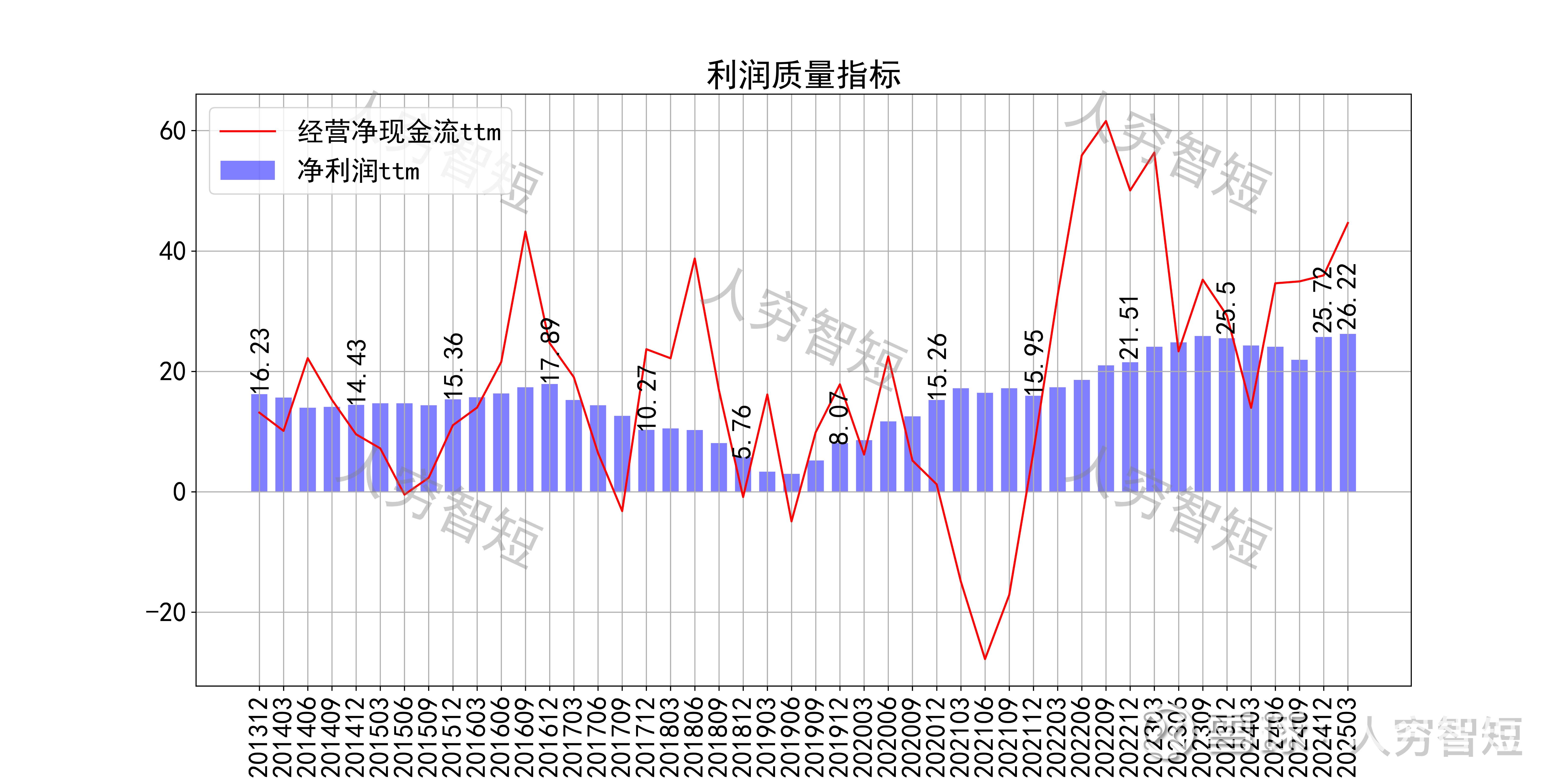

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额约等于净利润,差异较小。

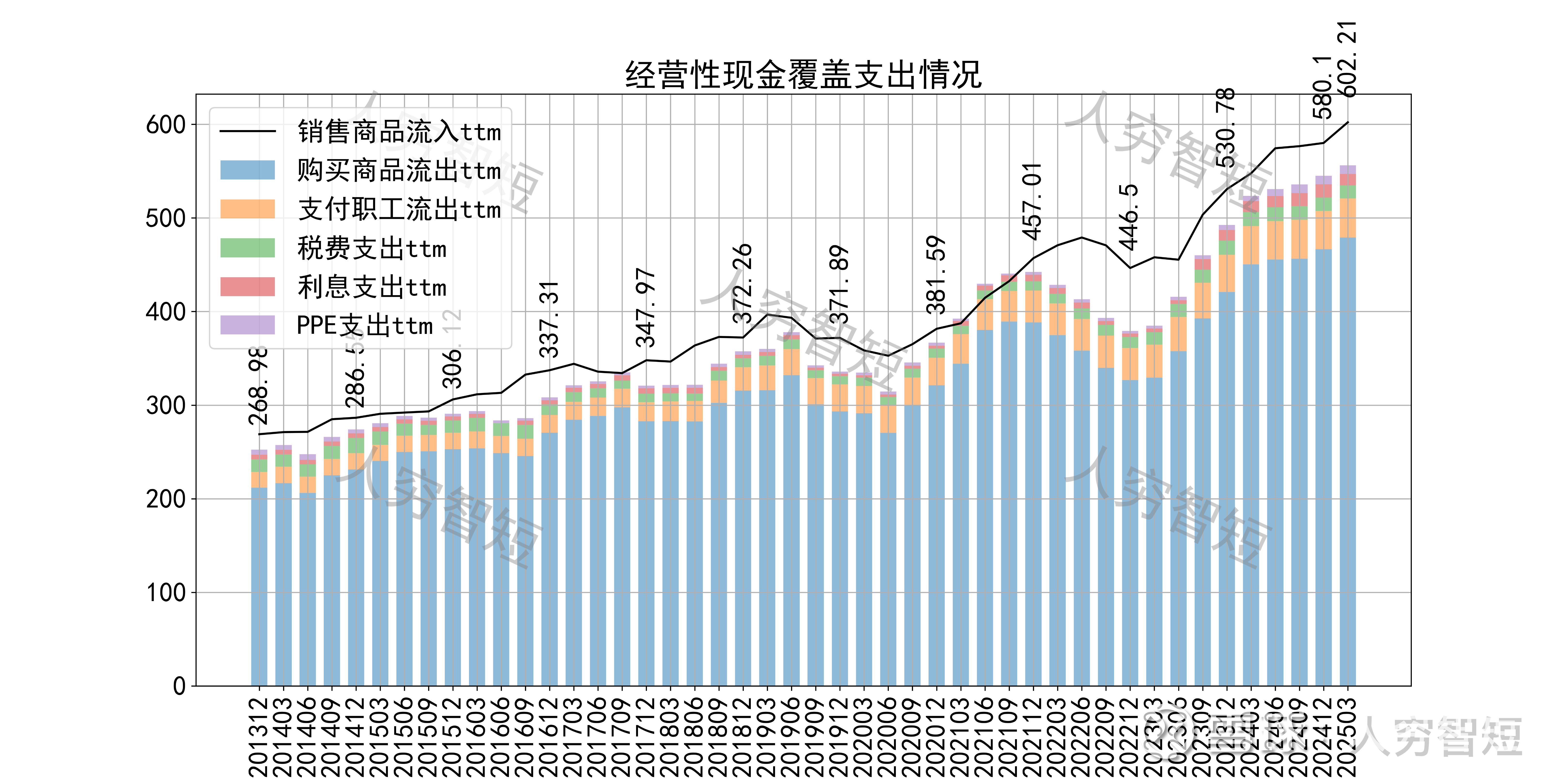

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来收入端增长,现金流结余震荡走高,目前处于历史较高水平。

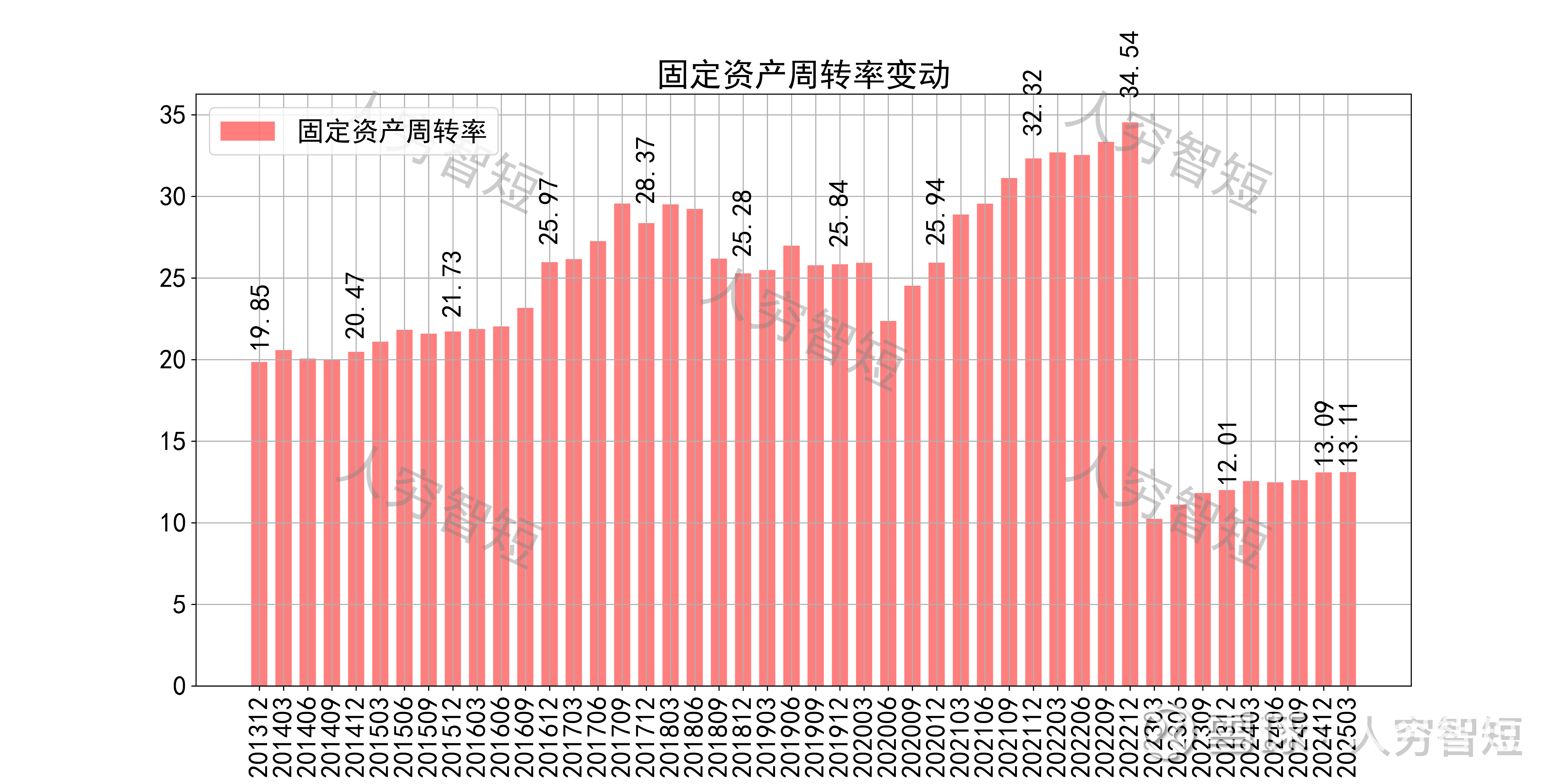

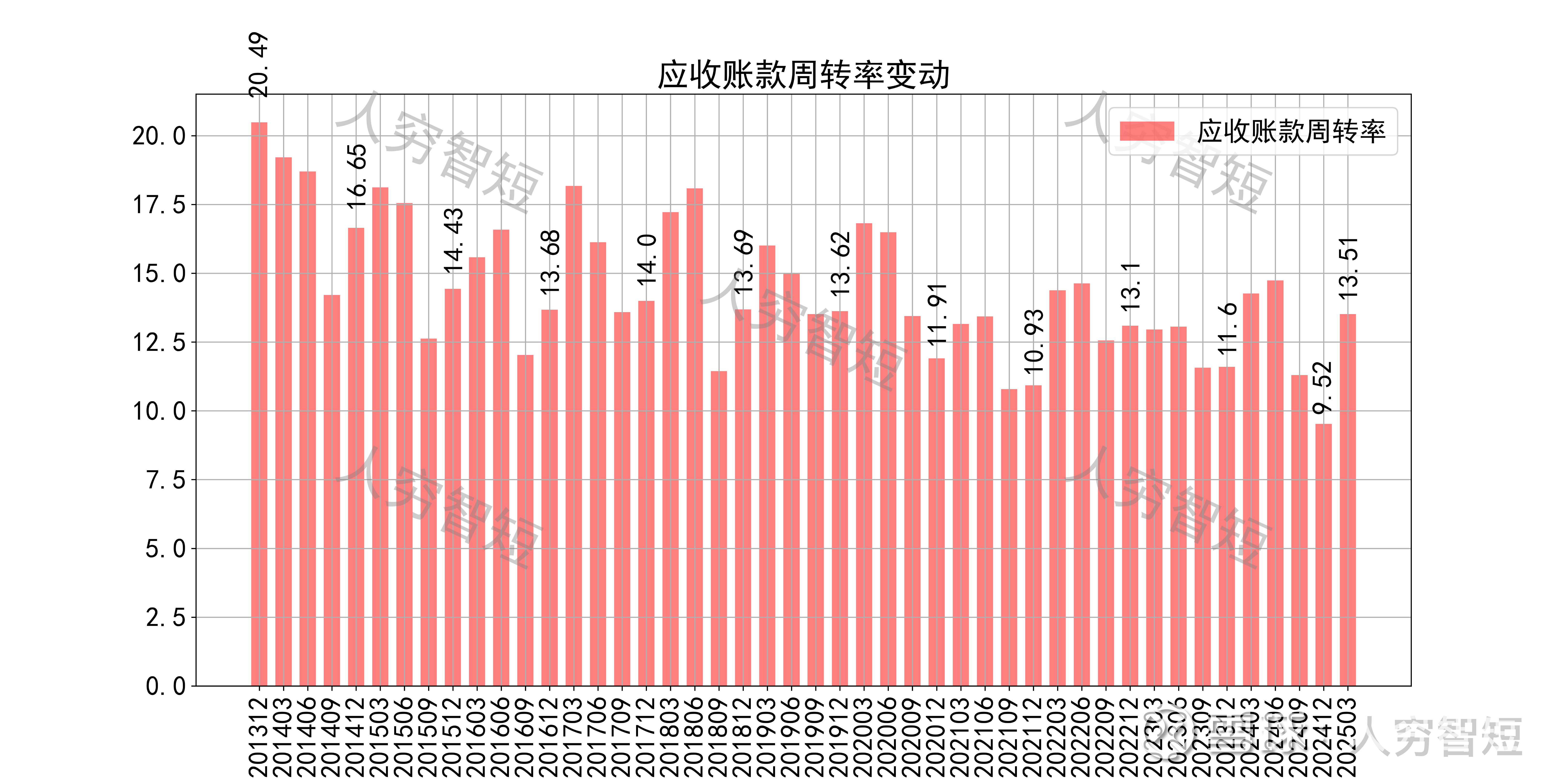

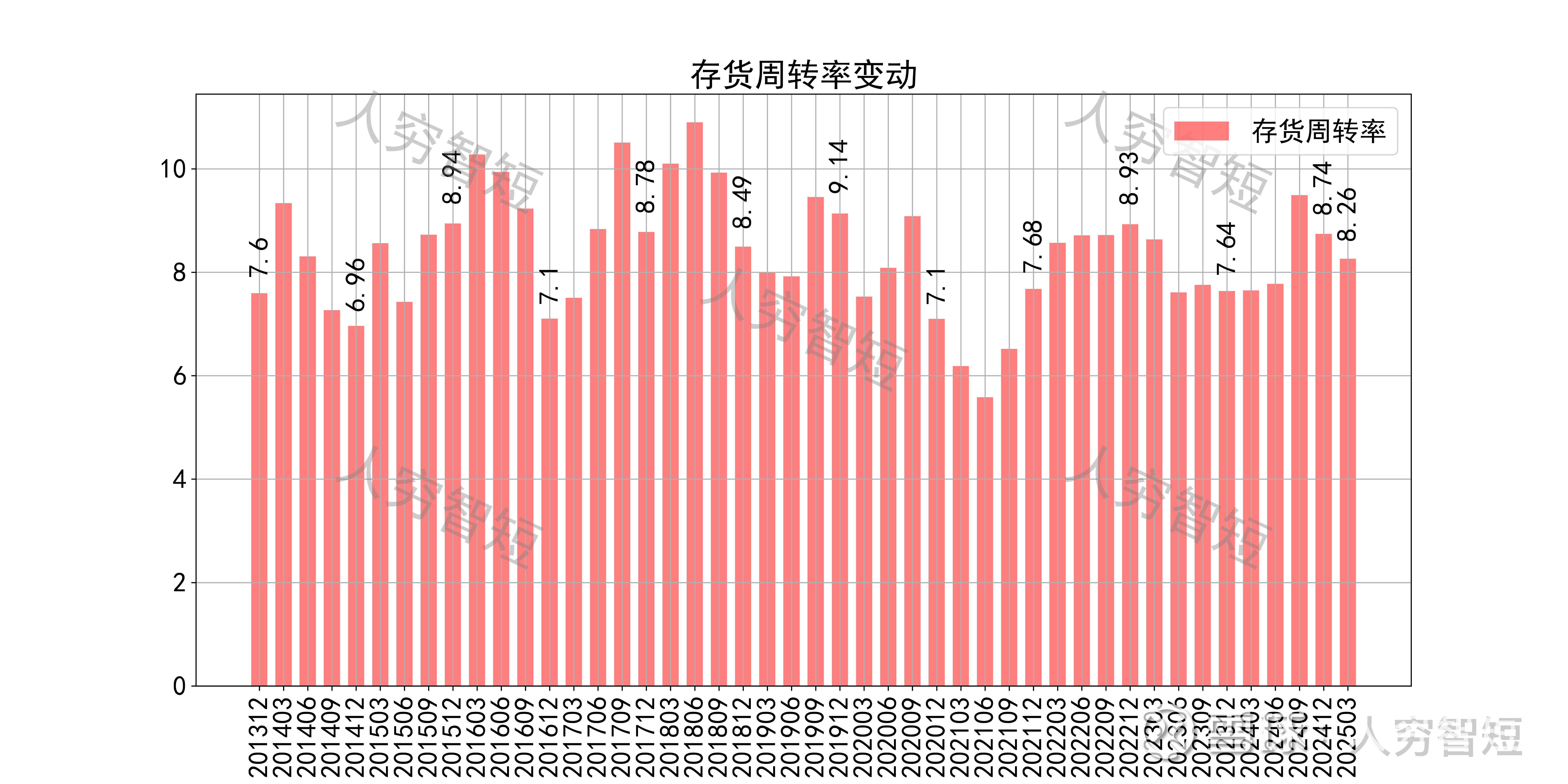

营运指标中固定资产周转率断崖下滑,主要系部分在建工程转固所致;应收账款周转率震荡下行,长期表现较好,主要系应收规模抬升但总体规模仍偏小所致;存货周转率区间震荡,表现较好,主要系存货规模随业务规模变动所致。

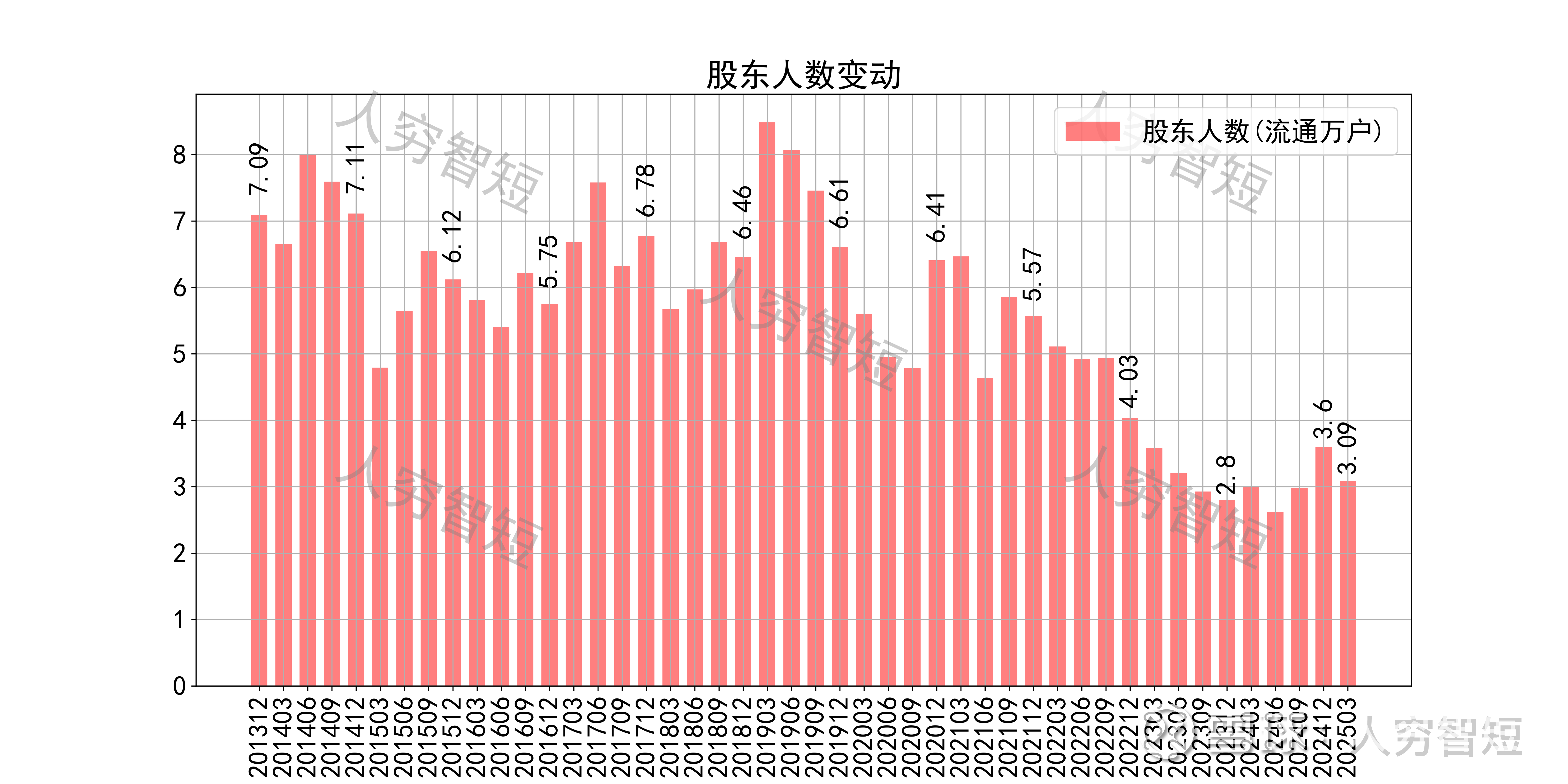

其他可能影响股价表现的因素中,前十大股东持股比例震荡走高,最新约60.52%;随着股价底部回暖震荡上行,股东户数大幅降低,目前处于十年较低位置,约3.09万户;质押情况有所好转,最新质押比例为0%。

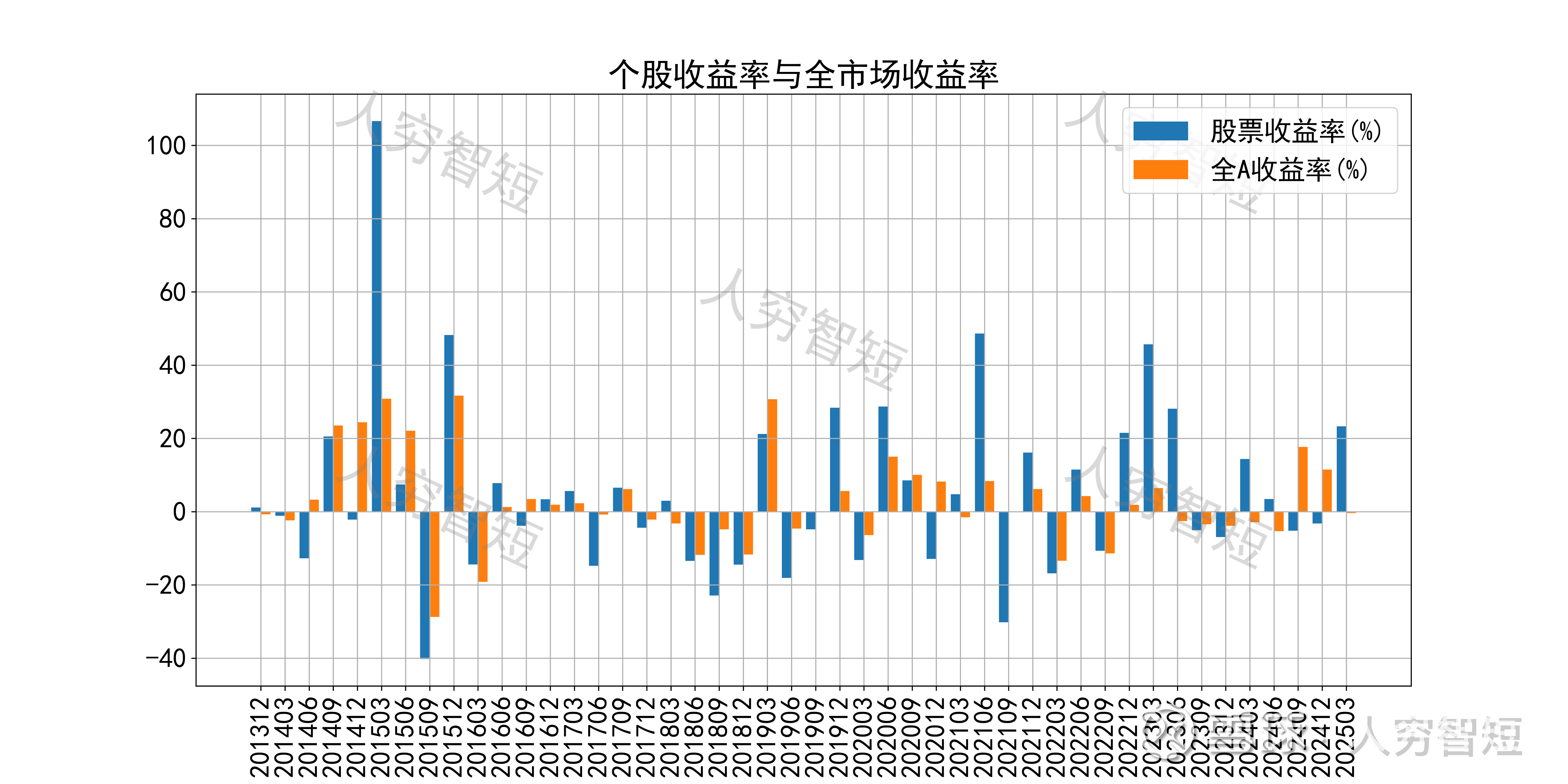

海信视像历史收益表现尚可,过去十年跑赢全A指数的概率为50%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 传统电视业务构成主要营收及增长点,结构上向高端、大屏转向,近年来增长表现较好;未来增长点或在于发展中国家市场增长而非成熟市场的稳定需求;

2. 毛利维持一定水平区间震荡,净利、ROE等指标同步波动,最近几年维持一定水平;盈利指标及盈利质量较弱,与加工厂模式有关;

3. 资产端以应收账款及存货为主,流动性水平高于行业水平,资产质量较高;在建工程较多,可看到向核心技术端转型,但总体建设进度较慢,投入使用仍需一段时间;公司债务负担较弱,资产负债率低于行业水准。

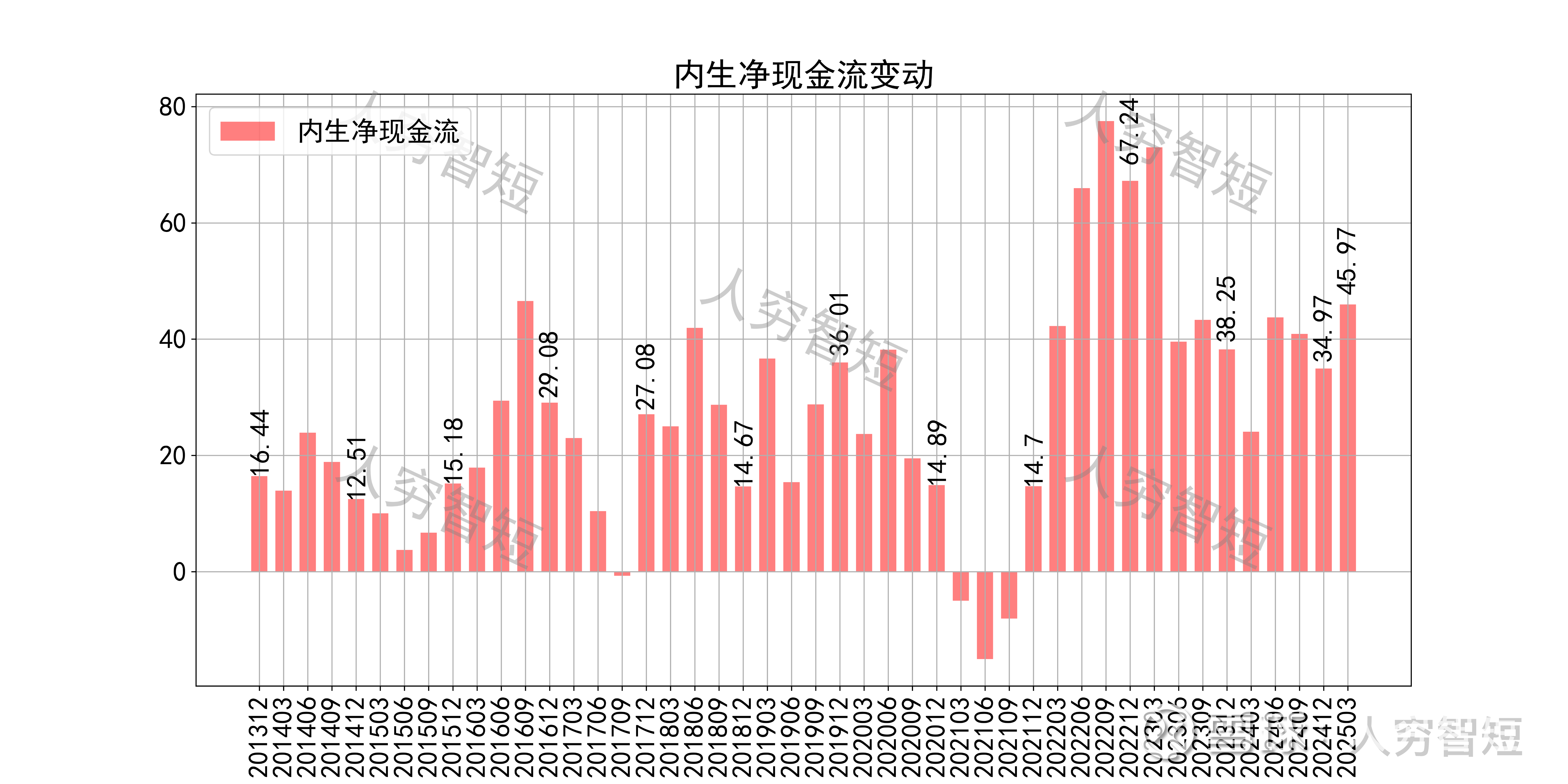

4. 现金流结余随收入增长有所增加,持续投资支出背景下,短期内较难进一步增长。