轻烯烃龙头:卫星化学

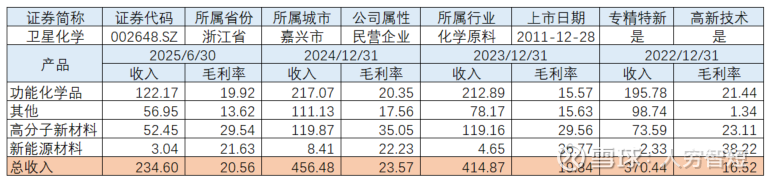

卫星化学是国内领先的轻烃产业链一体化生产企业,聚焦功能化学品、高分子新材料、新能源材料、二氧化碳与氢气综合利用等方面,主要包括乙二醇、聚醚大单体与表面活性剂、乙醇胺、碳酸酯、聚乙烯、聚苯乙烯等,应用领域涵盖航空航天、汽车工业、电子半导体、医疗健康等多个行业。功能化学品设计产能662万吨,2024年度利用率80.41%;高分子新材料设计产能206万吨,2024年度利用率82.99%;新能源材料设计产能198万吨,2024年度利用率39.43%;其他业务设计产能135万吨,2024年度利用率97.36%。2025年半年度,功能化学品销售规模大幅增长,带动业务规模上行。

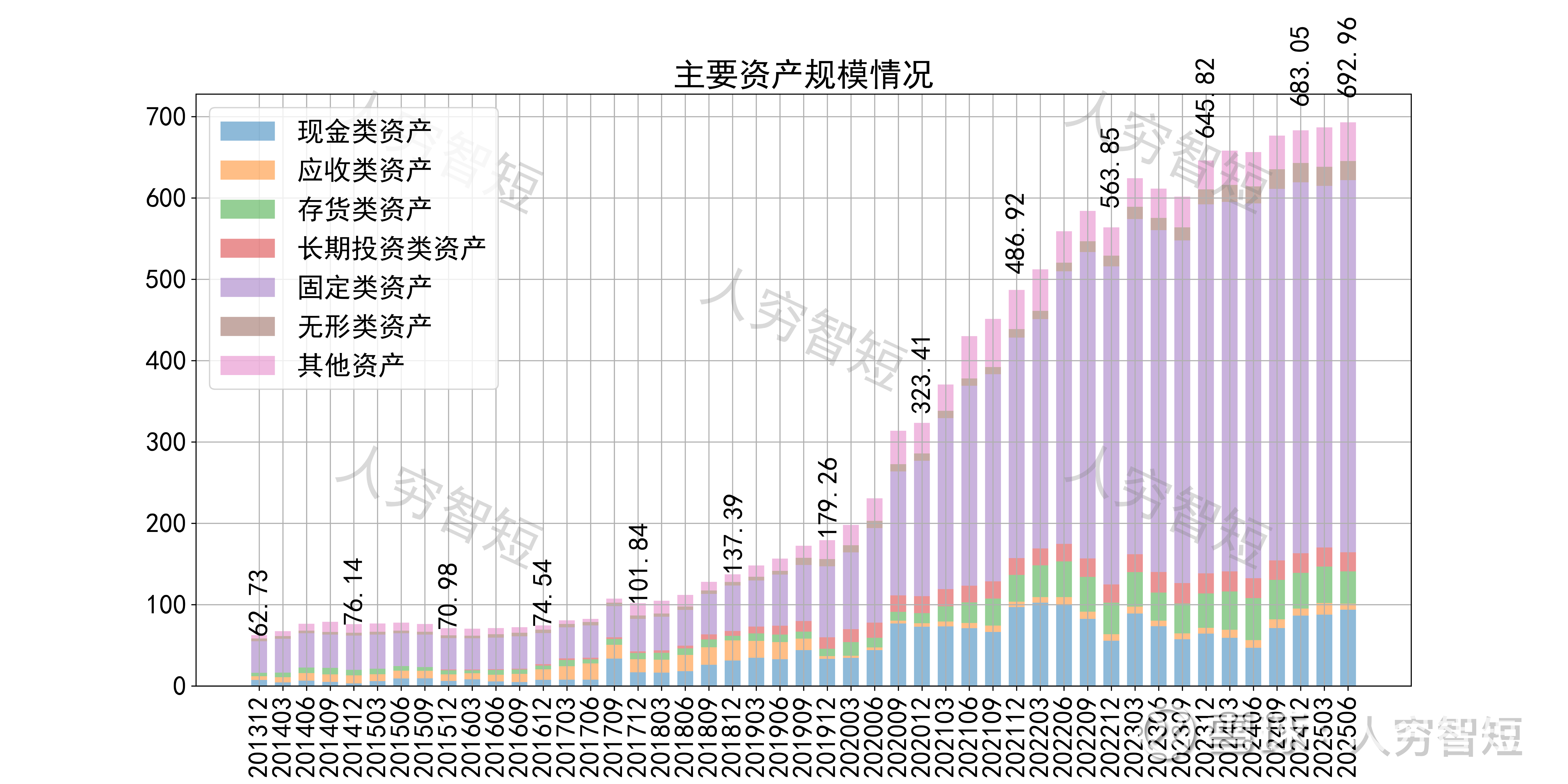

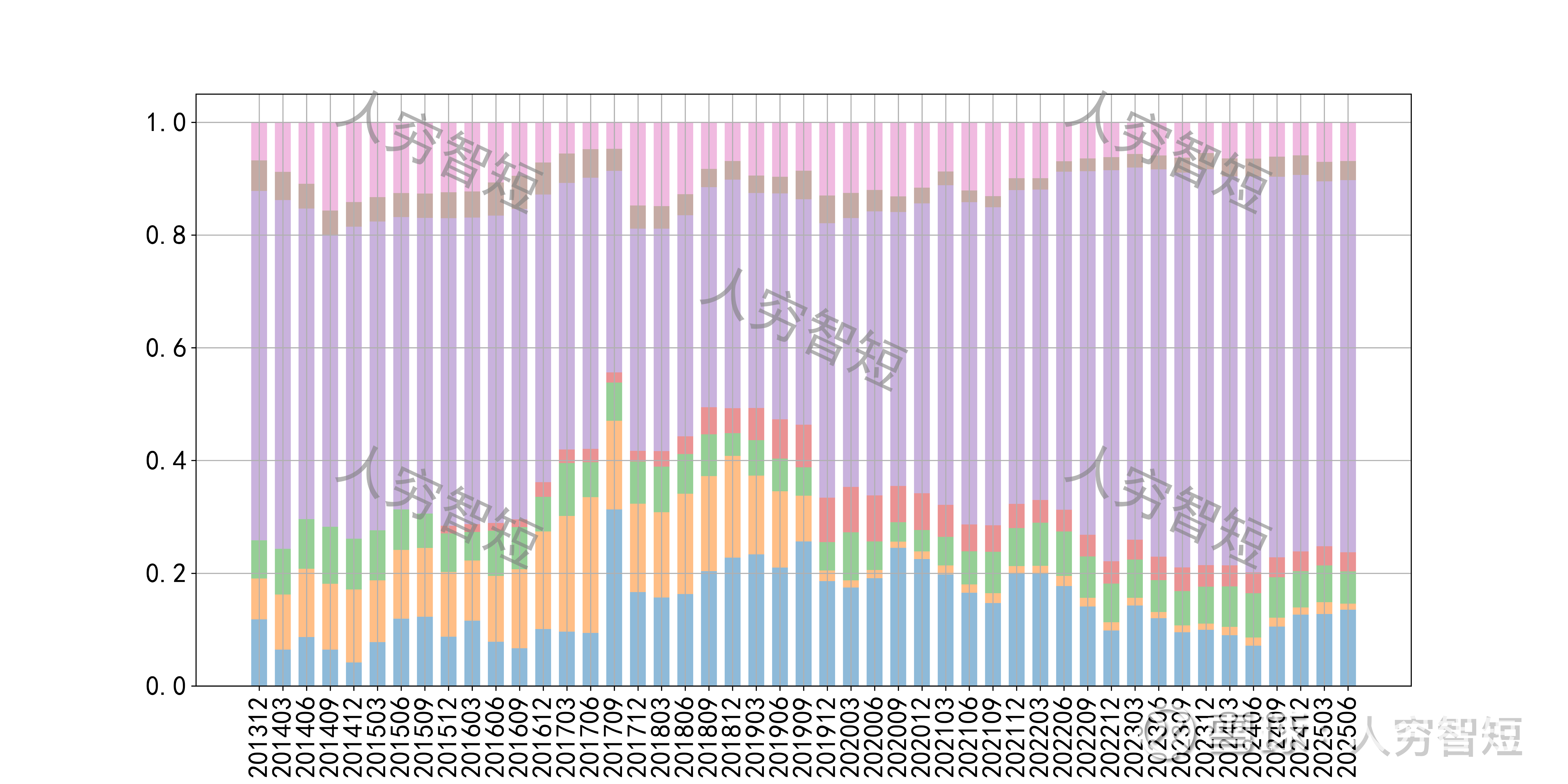

公司最近十年总资产复合增长率22.68%,截至25年6月末,为692.96亿元。资产结构以现金类资产、存货、固定资产为主。存货余额39.73亿元,总体规模有所降低,主要为原材料及产成品,未看到存货累库。固定资产余额257.60亿元,主要为房屋建筑物60.88亿元,尚需折旧18年;机器设备193.88亿元,尚需折旧约8年;在建工程32.71亿元,主要为连云港石化公司年产135万吨PE、219万吨EOE和26万吨ACN联合装置项目及高端新材料项目、连云港石化公司绿色化学新材料产业园项目、年产80万吨多碳醇及8万吨新戊二醇化学新材料项目以及研发中心项目等,总预算投资超过820亿元,各项目分阶段投入使用中。

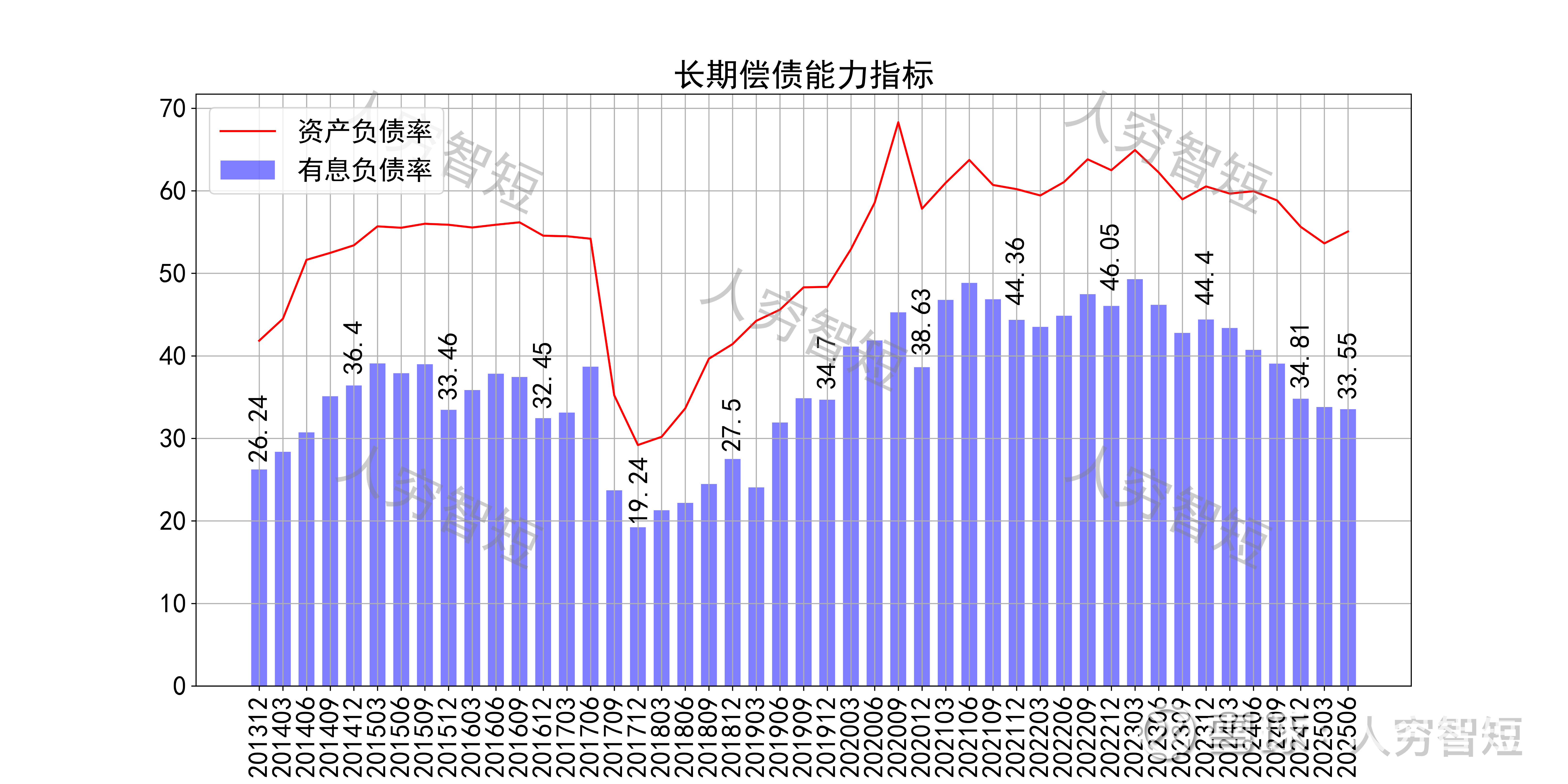

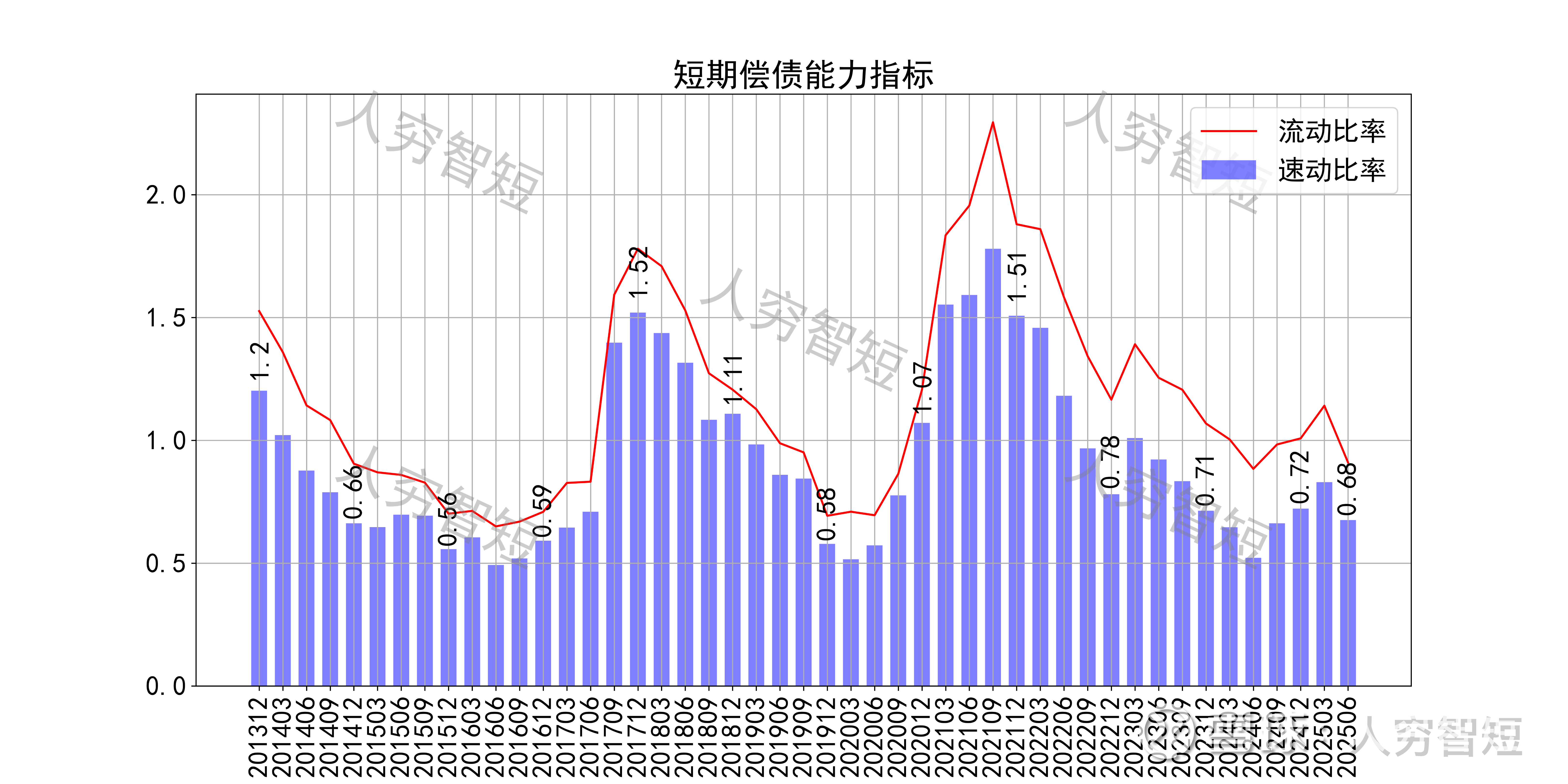

长期偿债指标中,资产负债率大幅震荡,近年减少至55%左右,有息负债率约为33.55%,债务负担较重,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率周期性波动,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性弱。

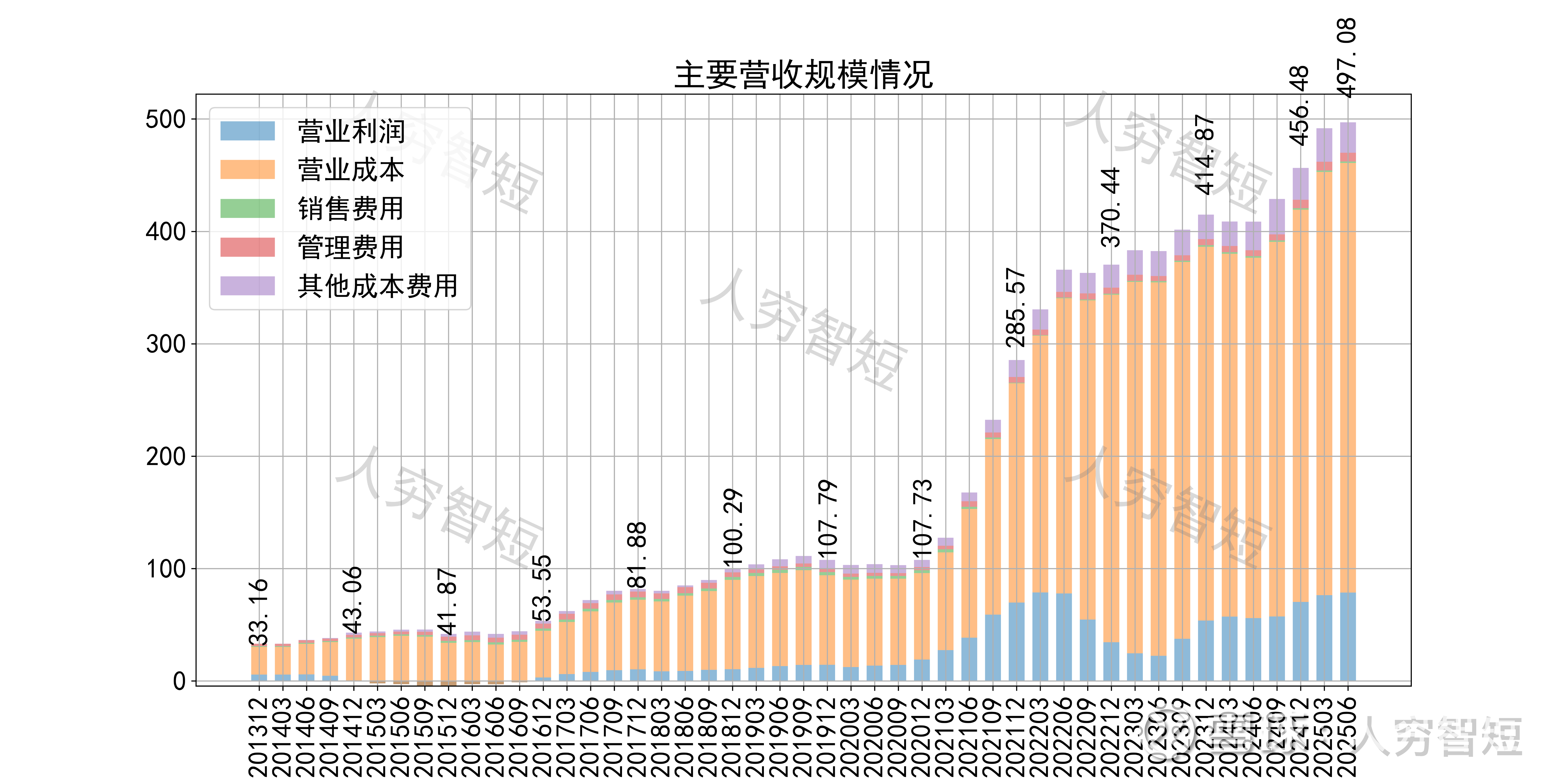

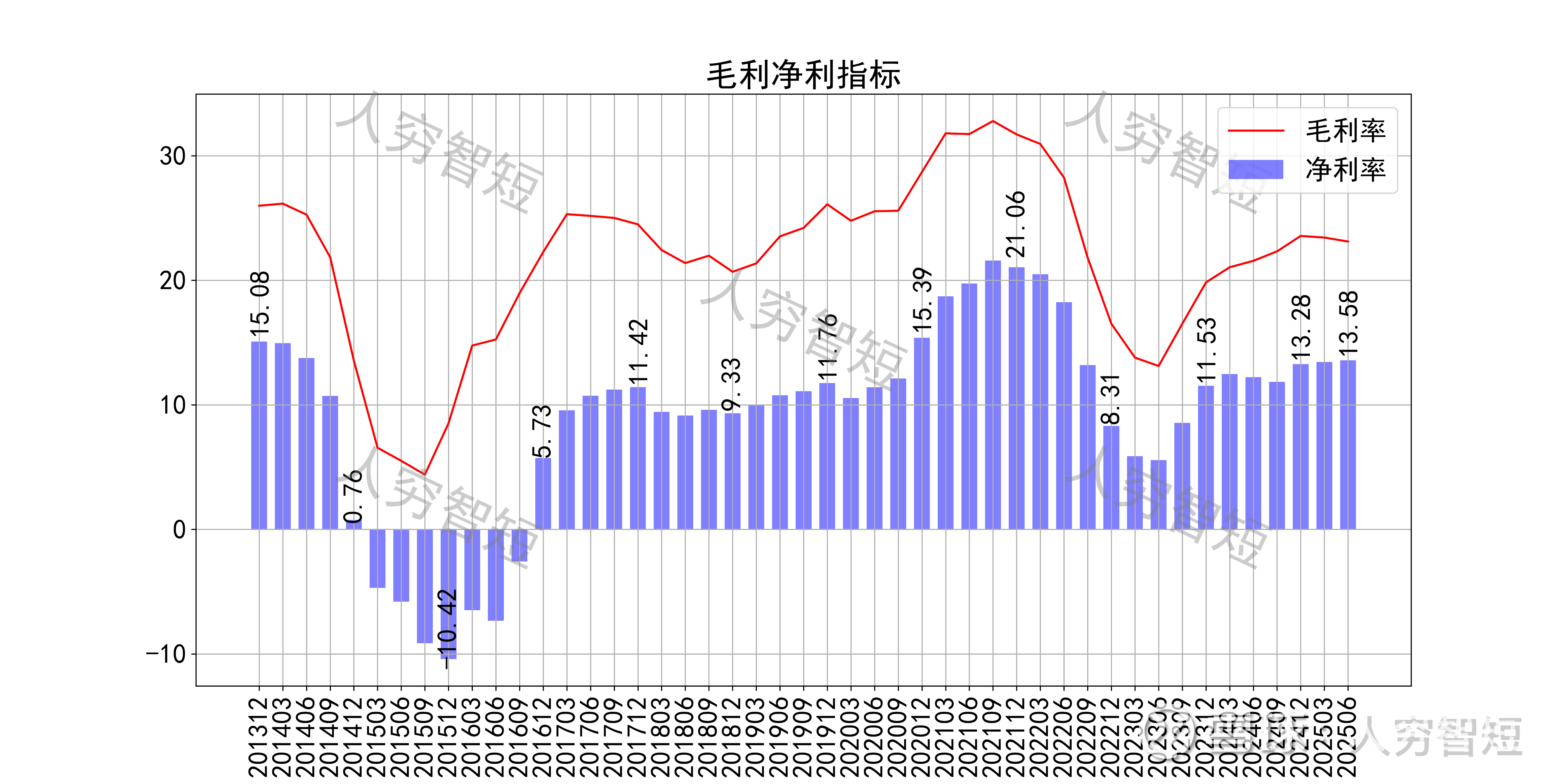

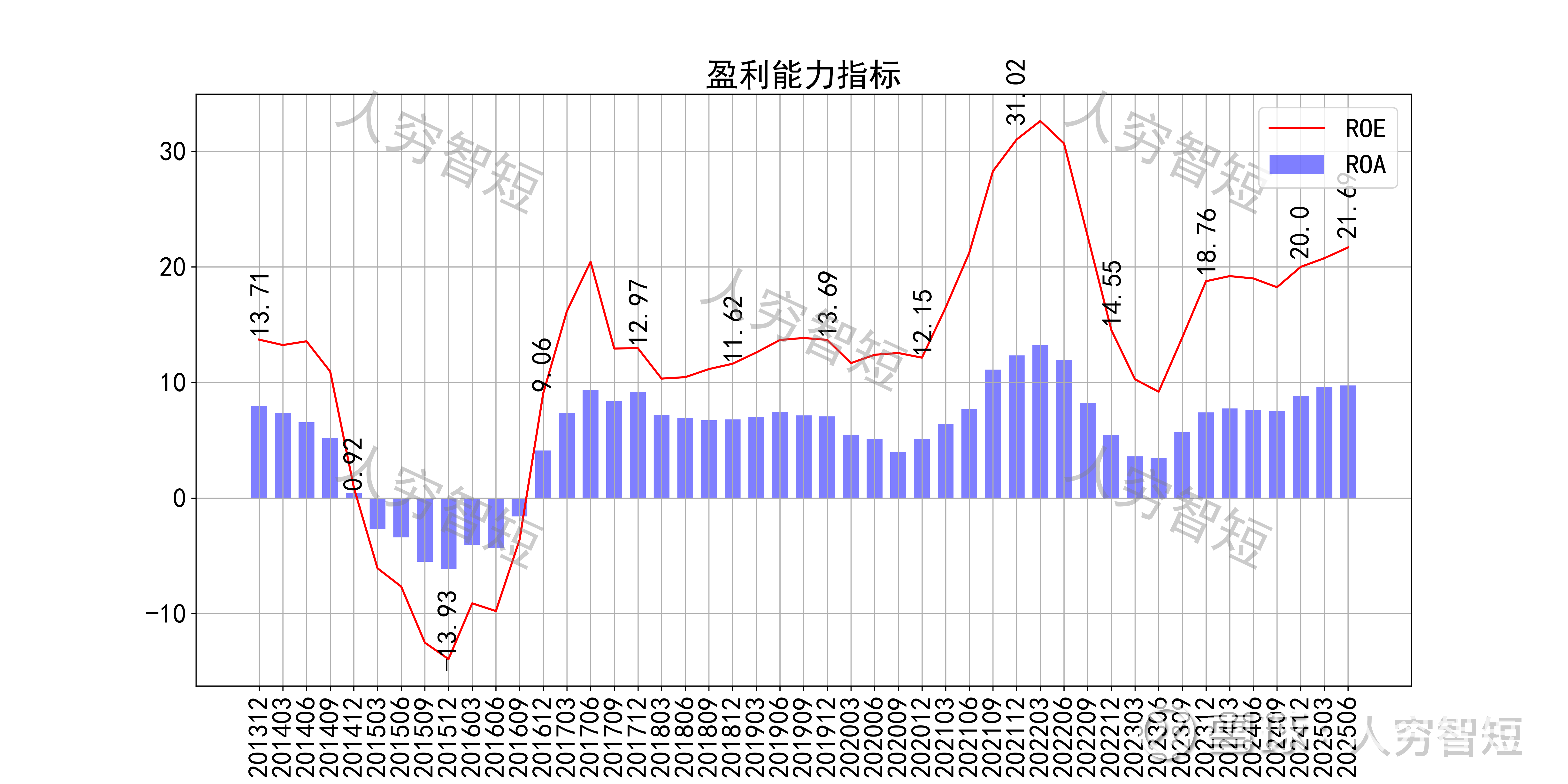

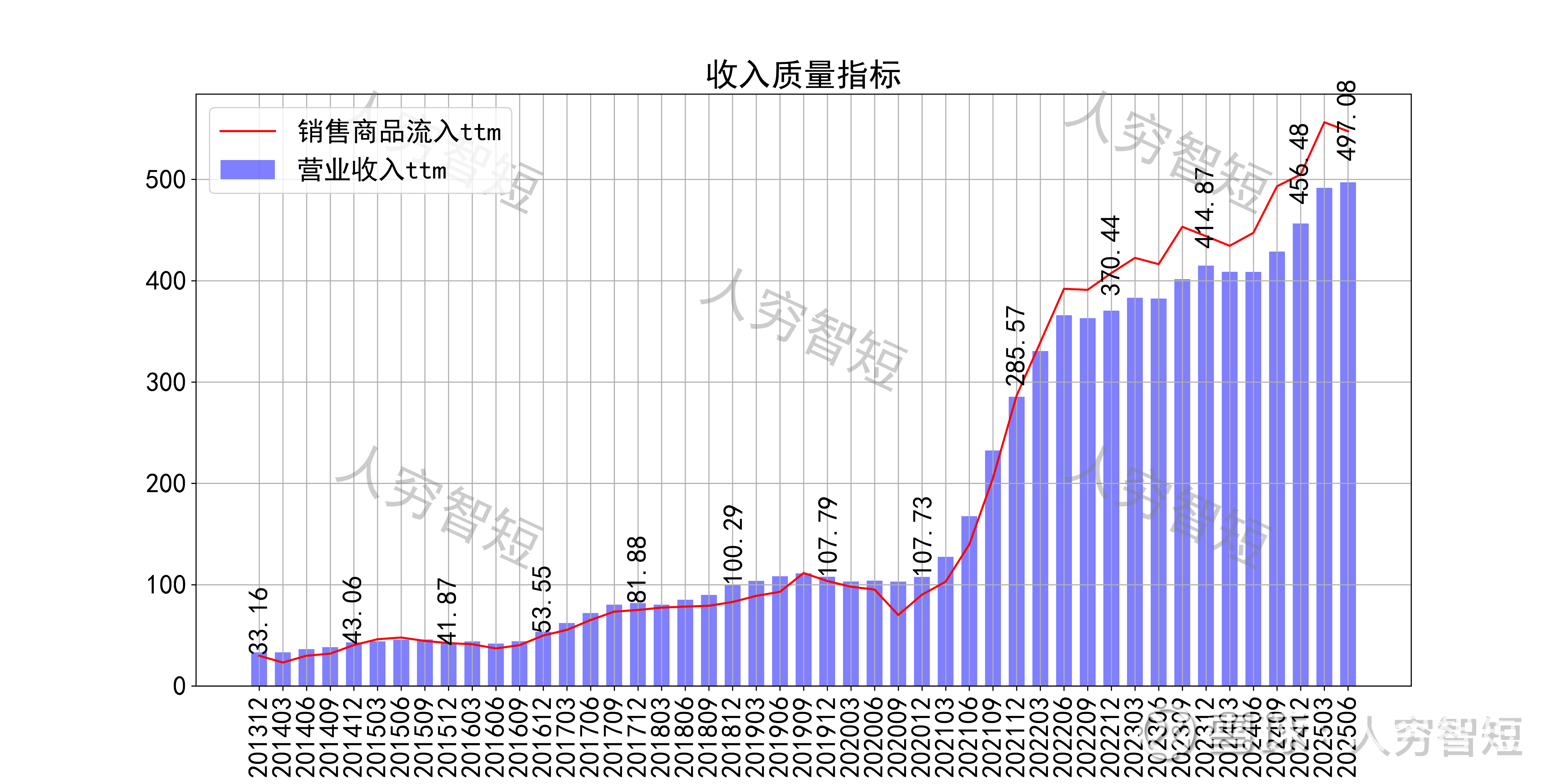

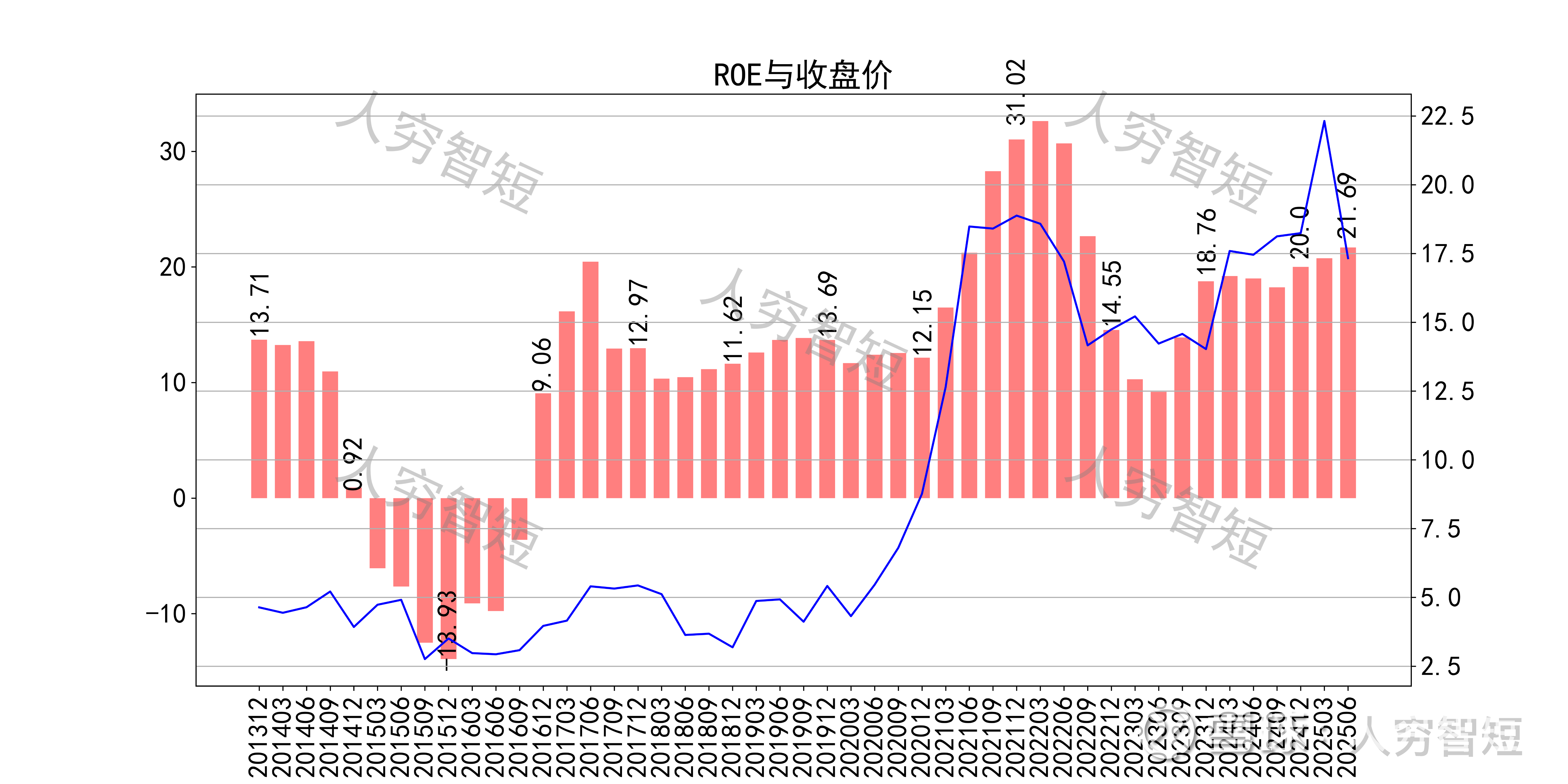

最近十年营收规模复合增长率约为24.18%,到25年6月末,TTM营业收入为497.08亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比约80%,折旧及能源占比分别约6%及9%。整体毛利率大幅波动,近年来周期性有所减弱,或与原材料采购中大量使用期货及远期合约锁定成本有关,近年来净利率同步波动,处于历史中等偏高状态。各项费用控制尚可,管理费用、销售费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自底部缓慢增长,最新ROE在12.69%左右。

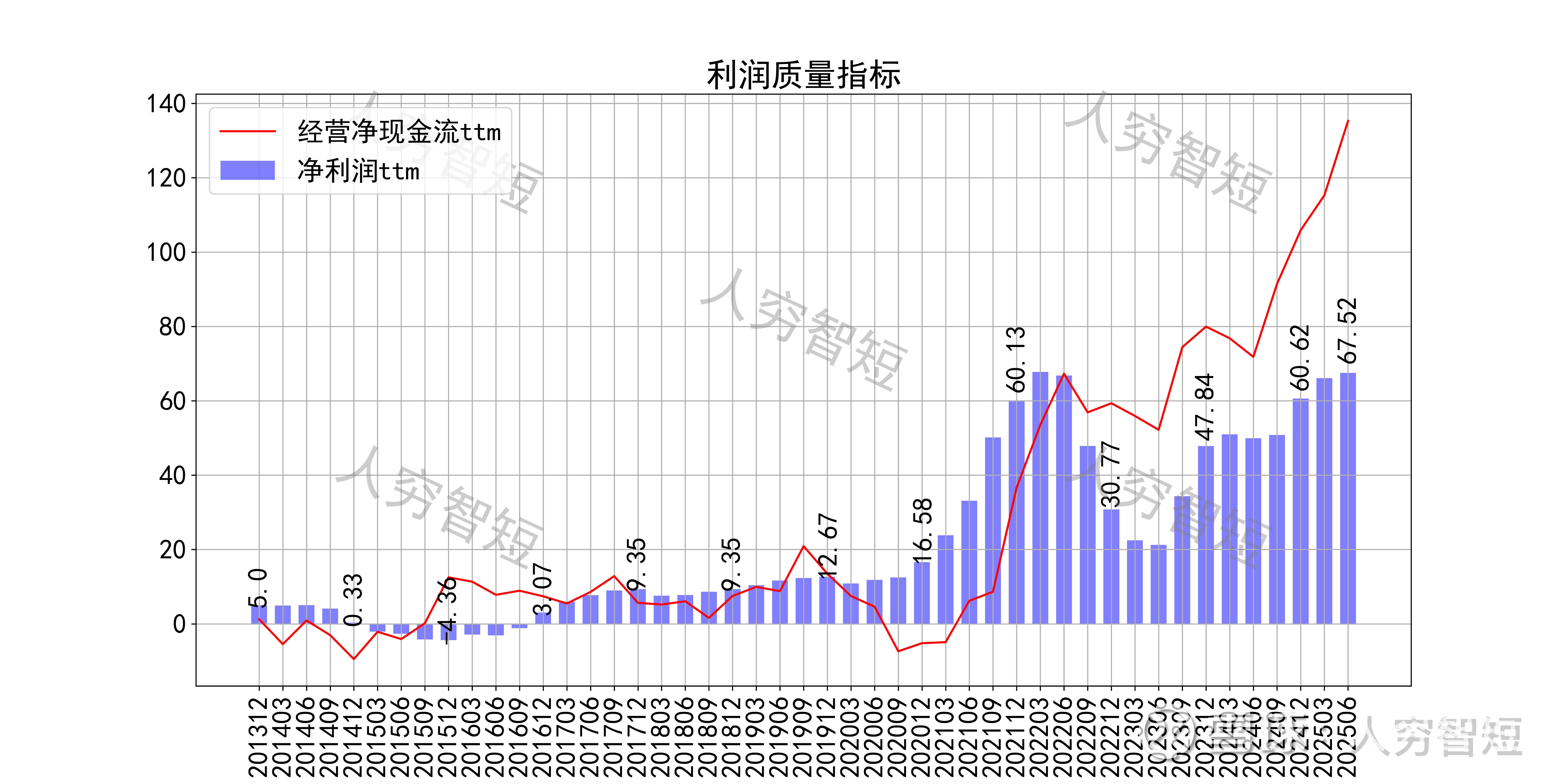

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约47亿元)、以及经营项目的增减等。

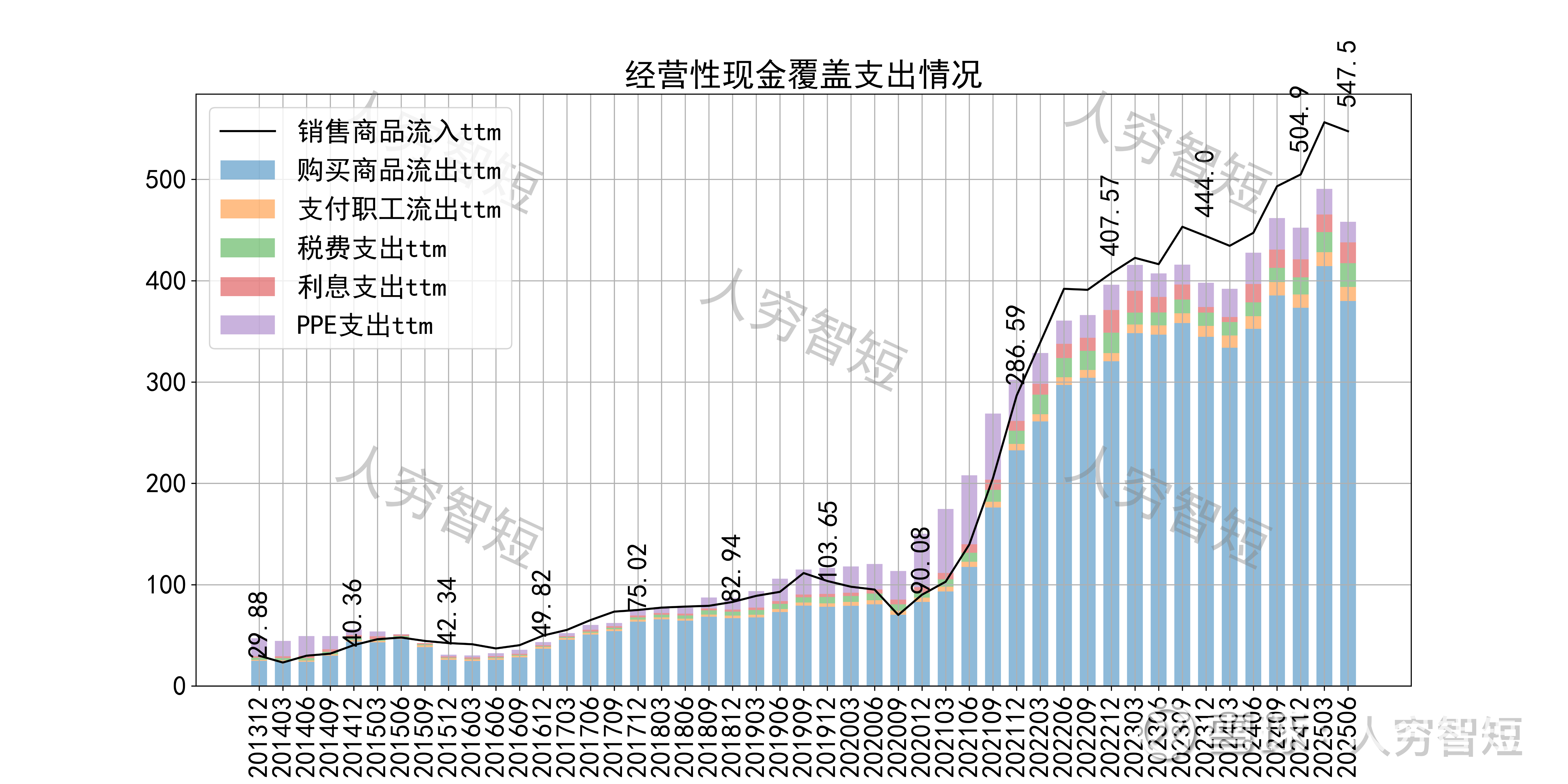

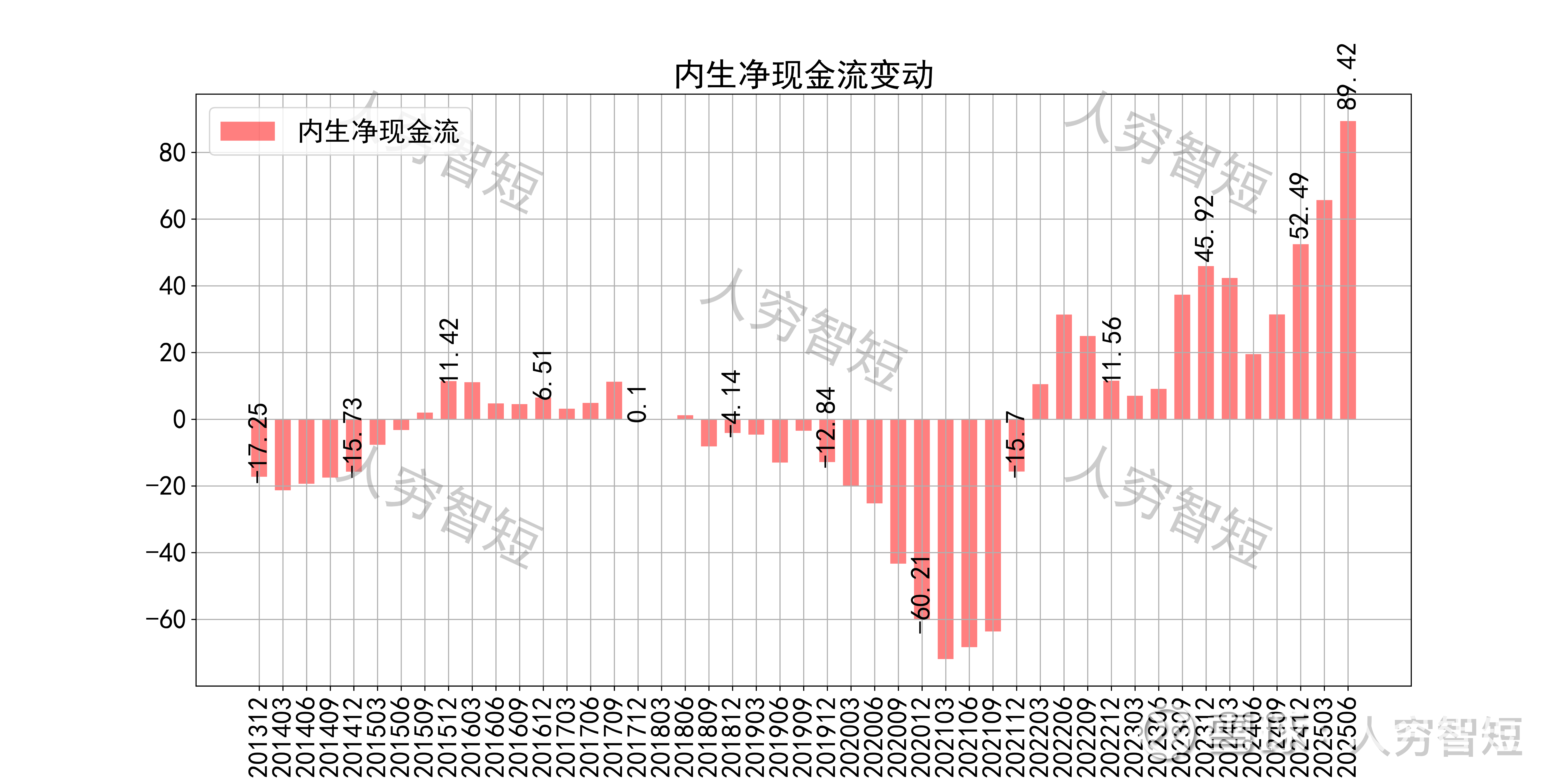

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来成本支出有所降低,现金流结余持续增加,目前为历史较好水平。

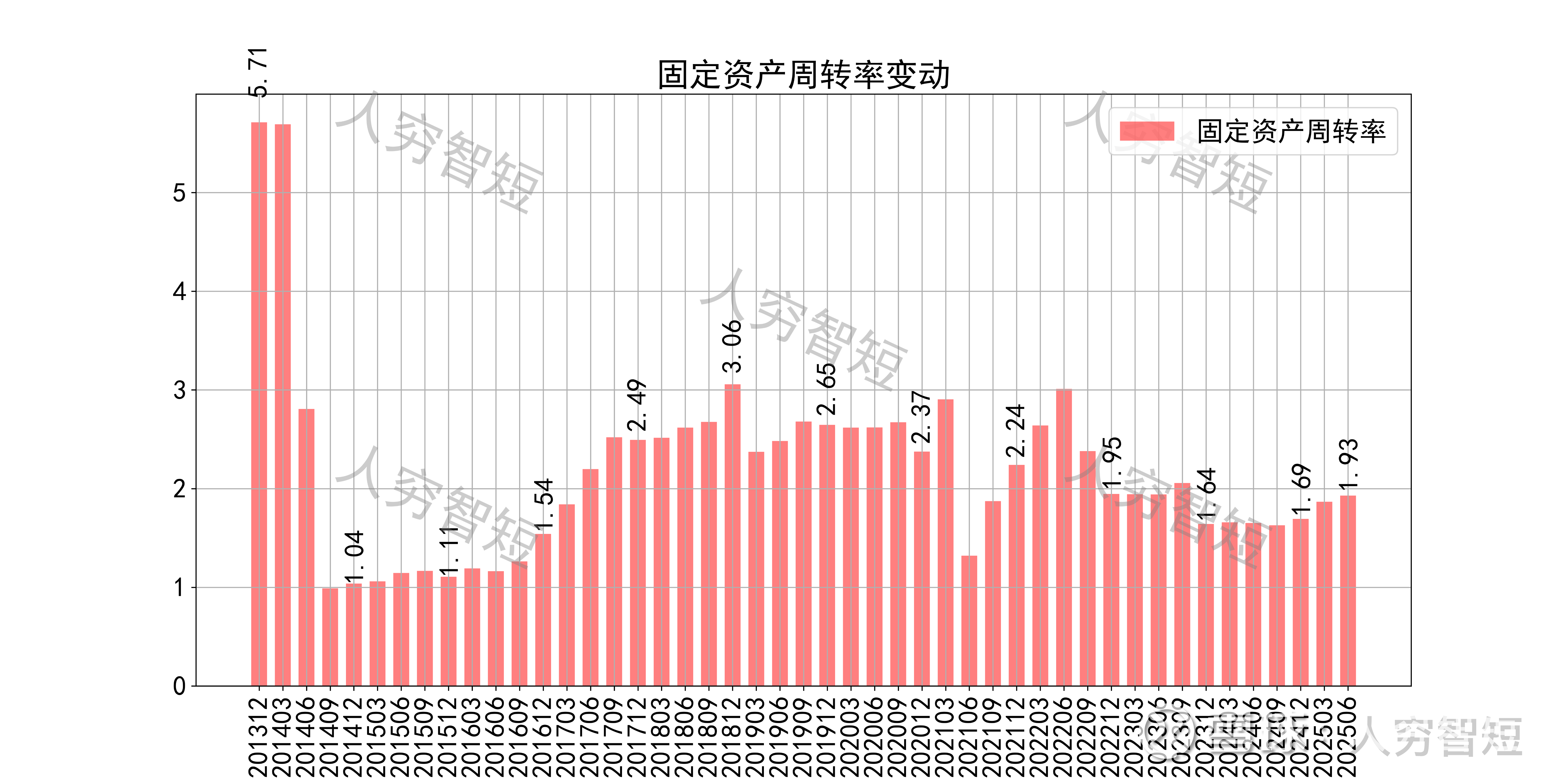

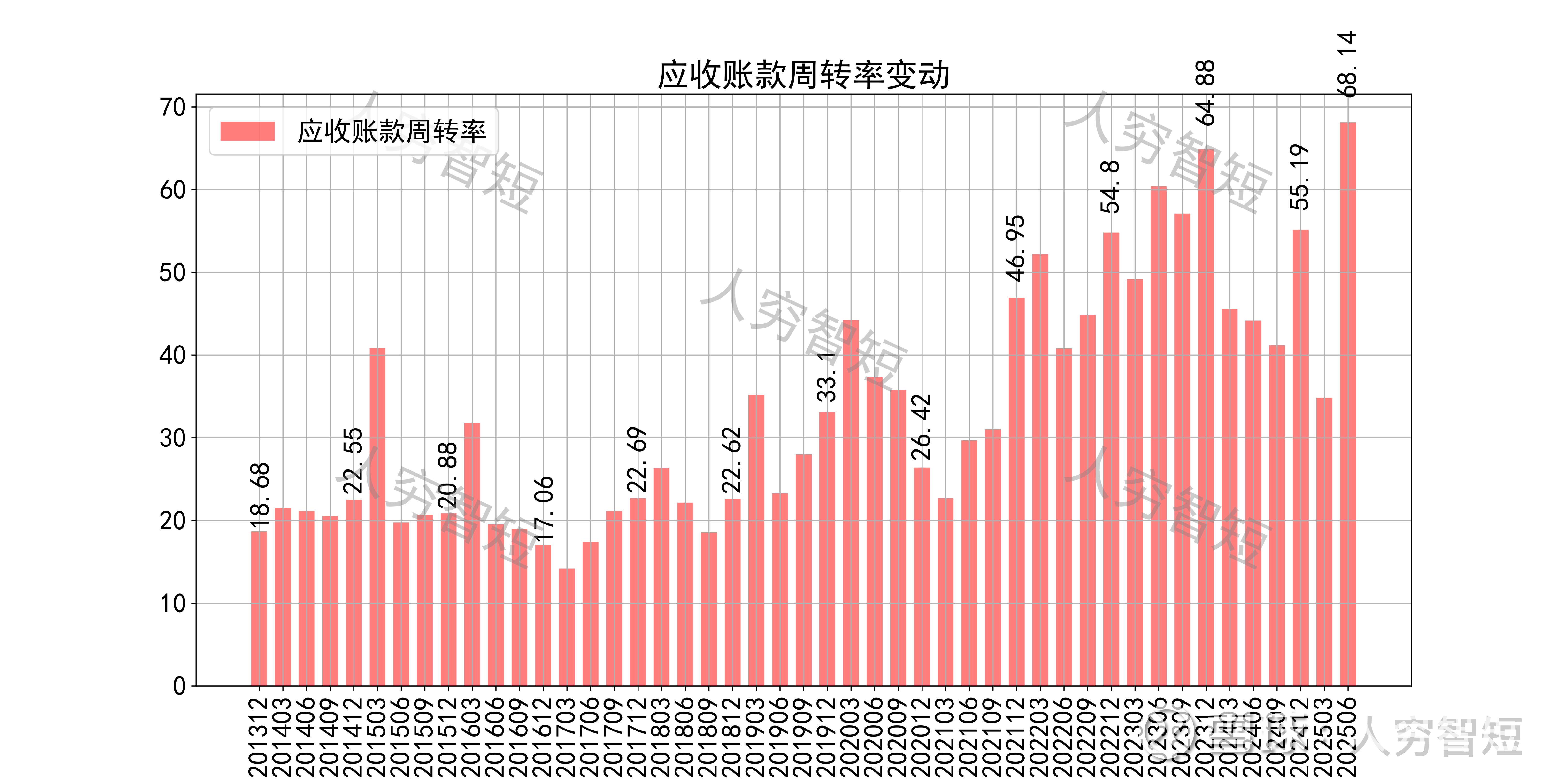

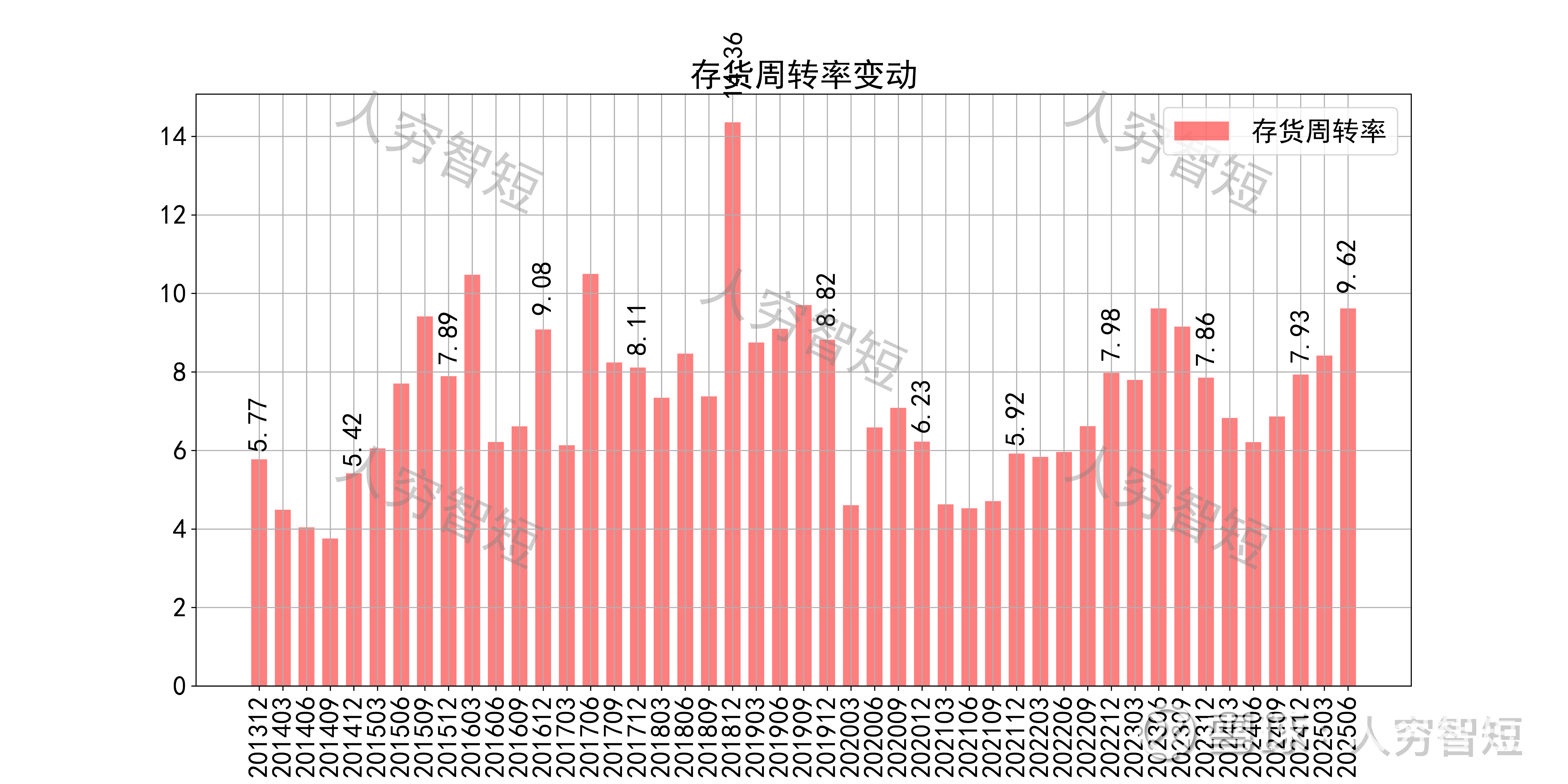

营运指标中固定资产周转率有一定波动,主要系在建工程转固、固定资产持续折旧所致;应收账款周转率持续走高,长期表现良好,主要系应收规模偏小且业务规模持续增长所致;存货周转率震荡走高,主要系存货规模有所下滑所致。

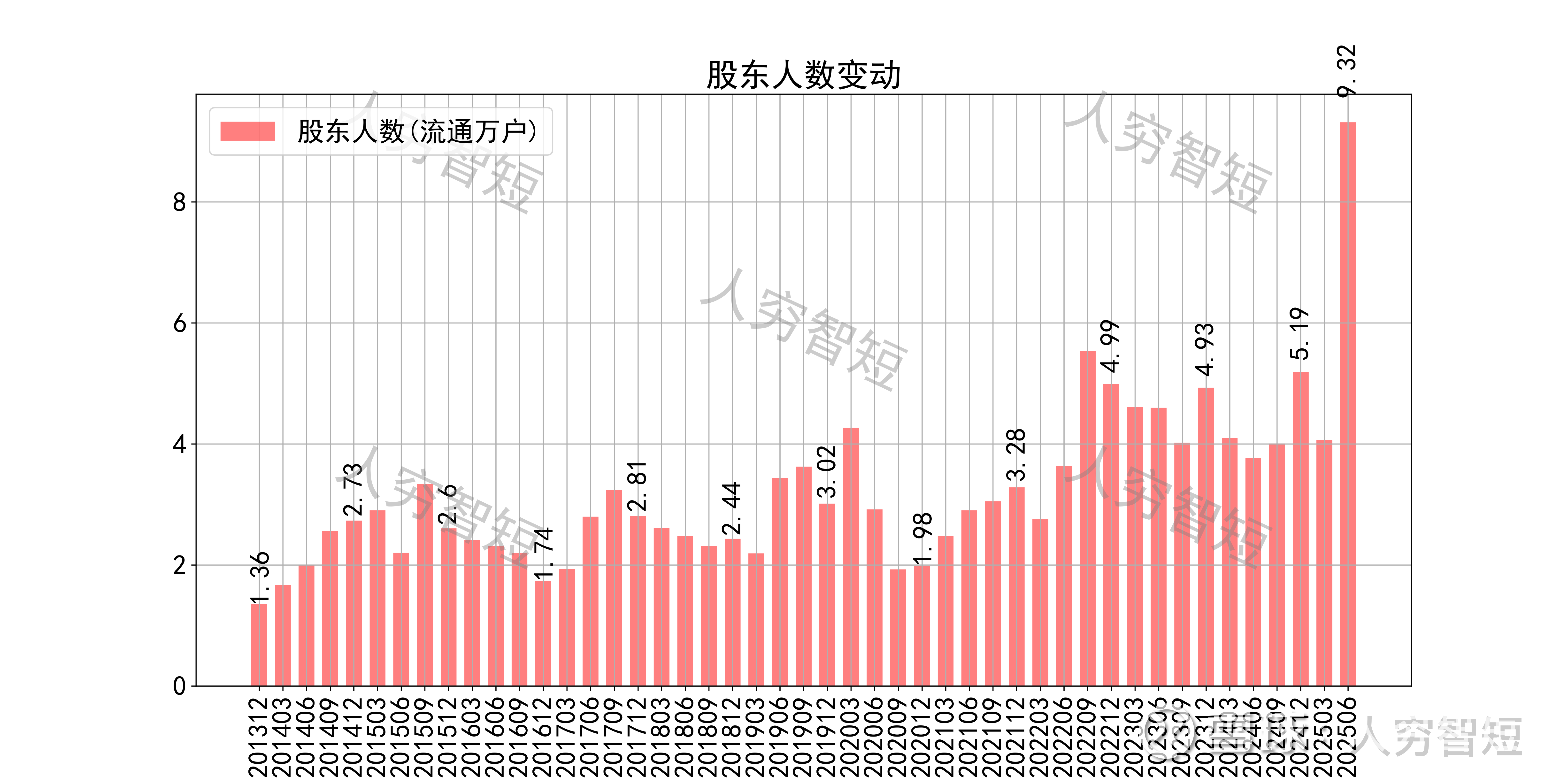

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约59.58%;随着股价长期高位震荡,股东户数大幅增加,目前处于十年最高位置,约9.32万户;质押情况有所好转,最新质押比例为0%。

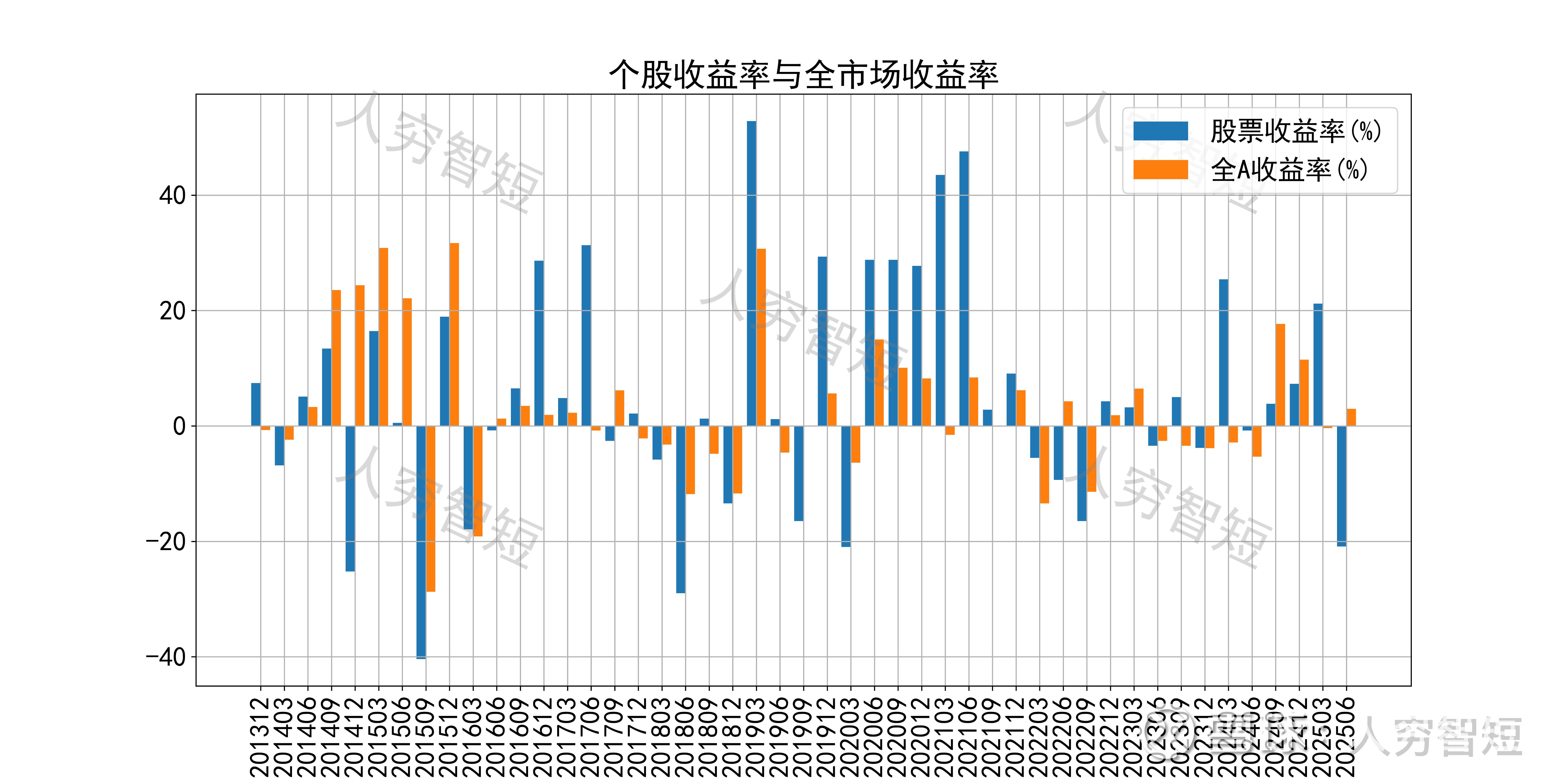

卫星化学历史收益表现较好,过去十年跑赢全A指数的概率为55.32%,未来或将有所表现;股价表现与ROE关联度较高,约为67.90%。

总结:

1. 国内人均乙烯消费量与发达国家仍有一定差距,烯烃制品存在理论增长空间;低端过剩、高端紧缺为烯烃行业面临的结构性问题,未来增长点或源于高端产品技术突破等国产替代进程;

2. 毛利波动有所降低,净利、ROE等指标同步波动,最近几年持续回暖;盈利指标、盈利质量增强,与固定资产规模加大、行业需求回暖有关;

3. 资产端以固定资产为主,流动性水平偏低但固定资产利用效率较高,若考虑较大规模的使用权资产,则资产质量一般;在建工程较多,部分设备逐渐投入使用;公司债务负担较重,未来随资本支出放缓或有所降低。

4. 现金流结余成本支出减少而有所增加,市场规模未出现较大变化前,短期内较难突破现有水平。