职业工装:乔治白

人穷智短

· 北京

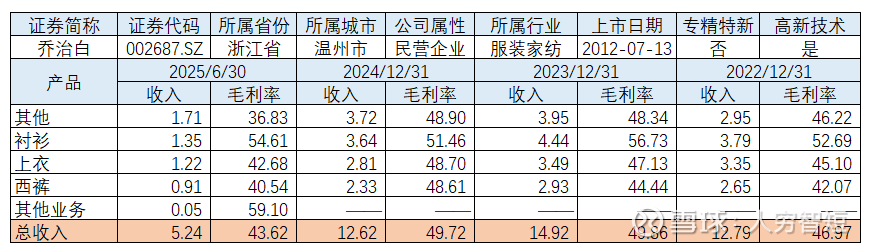

乔治白主营职业装定制,主要产品包括男女式西服、西裤、马甲、裙子、衬衫、茄克、风衣等,面向职业装、运动式校服等,职业装收入占比在90%-95%左右,旗下品牌主要为自主品牌GIUSEPPE。职业装市场主要为企事业单位客户,招标周期多为2年,长期角度具有一定稳定性,但短期具有周期性、季节性和区域性;运动校服市场主要为每年9月份新生入学前后制作校服等。生产模式上,公司以公司自主生产为主、委托加工为辅,订单驱动式生产;截至2025年6月末,直营门店12家、加盟门店49家,均因经营不达预期问题出现净关闭现象。

公司最近十年总资产复合增长率0.53%,截至25年6月末,为19.52亿元。资产结构以现金类资产、应收账款、存货、固定资产为主。应收账款余额3.39亿元,基本均为一年内款项,长期款项已大额计提减值,总体应收款质量较好。存货余额2.22亿元,总体规模有所降低,主要为原材料及产成品,未看到存货大规模

点击查看全文