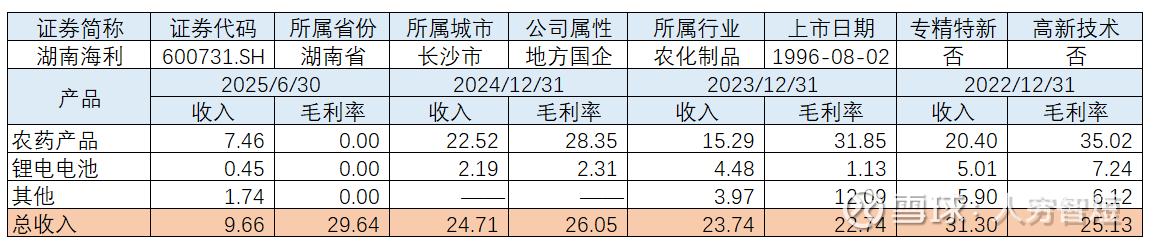

锂电拖累:湖南海利

湖南海利主营业务为农药的生产销售以及部分储能材料的产销,具体产品包括氨基甲酸酯类农药(克百威、灭多威等)、有机磷类农药的原药以及制剂,动力型锰酸锂、高容量型锰酸锂、三元材料系列等储能材料。公司为国内氨基甲酸酯类农药的龙头企业,市场占有率高,关键原料光气自给,具备一定的技术优势,旗下海利牌农药为知名品牌,2024年全年产量2.13万吨,产销同比大幅增长,当年度产能利用率64%;2025年半年度产量1.29万吨,产能利用率有所提升,产销量同比有所增长。收入分布上,国内占比约50%,集中于湖南、江西、河北地区;海外收入占比约50%。

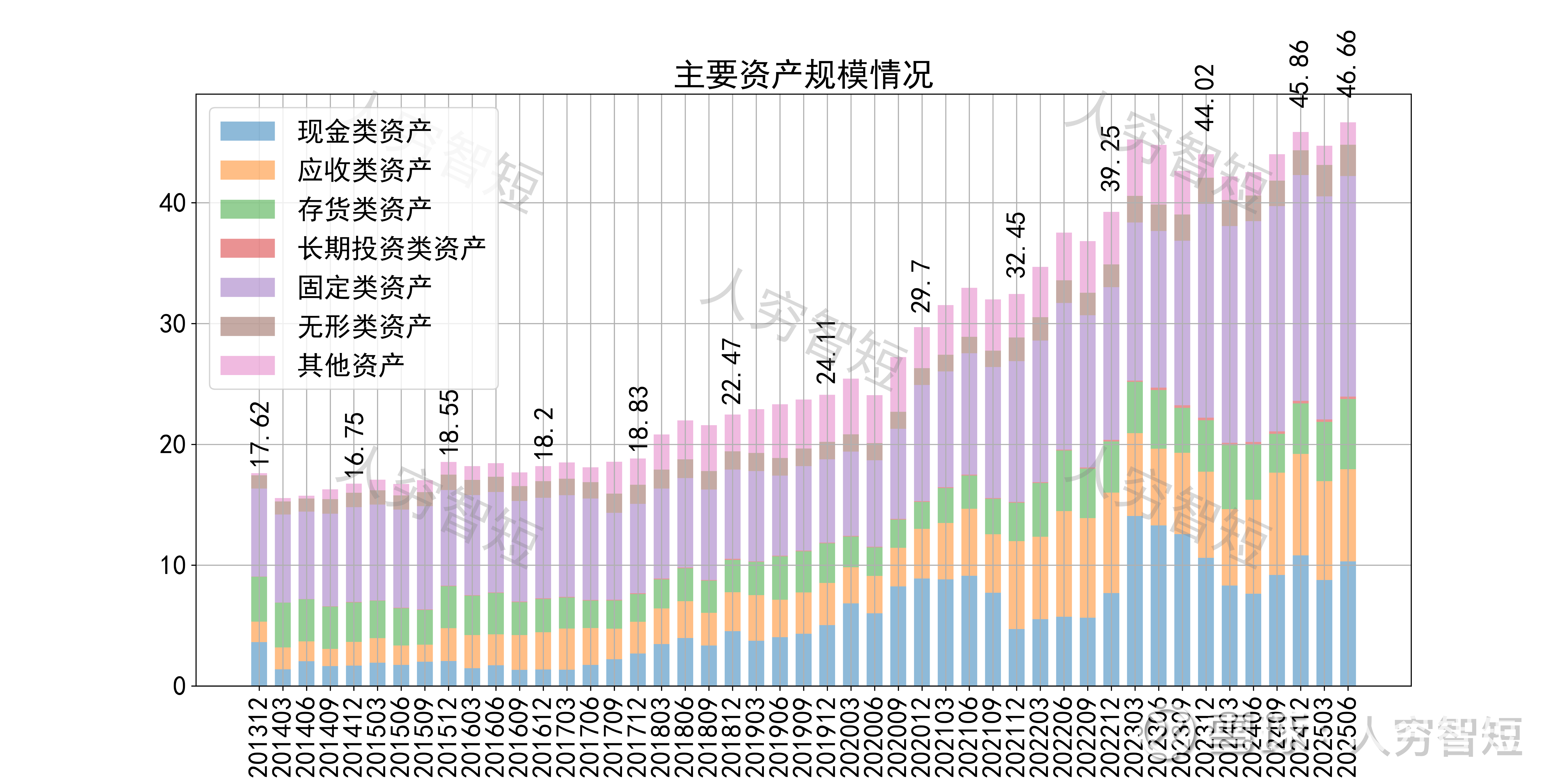

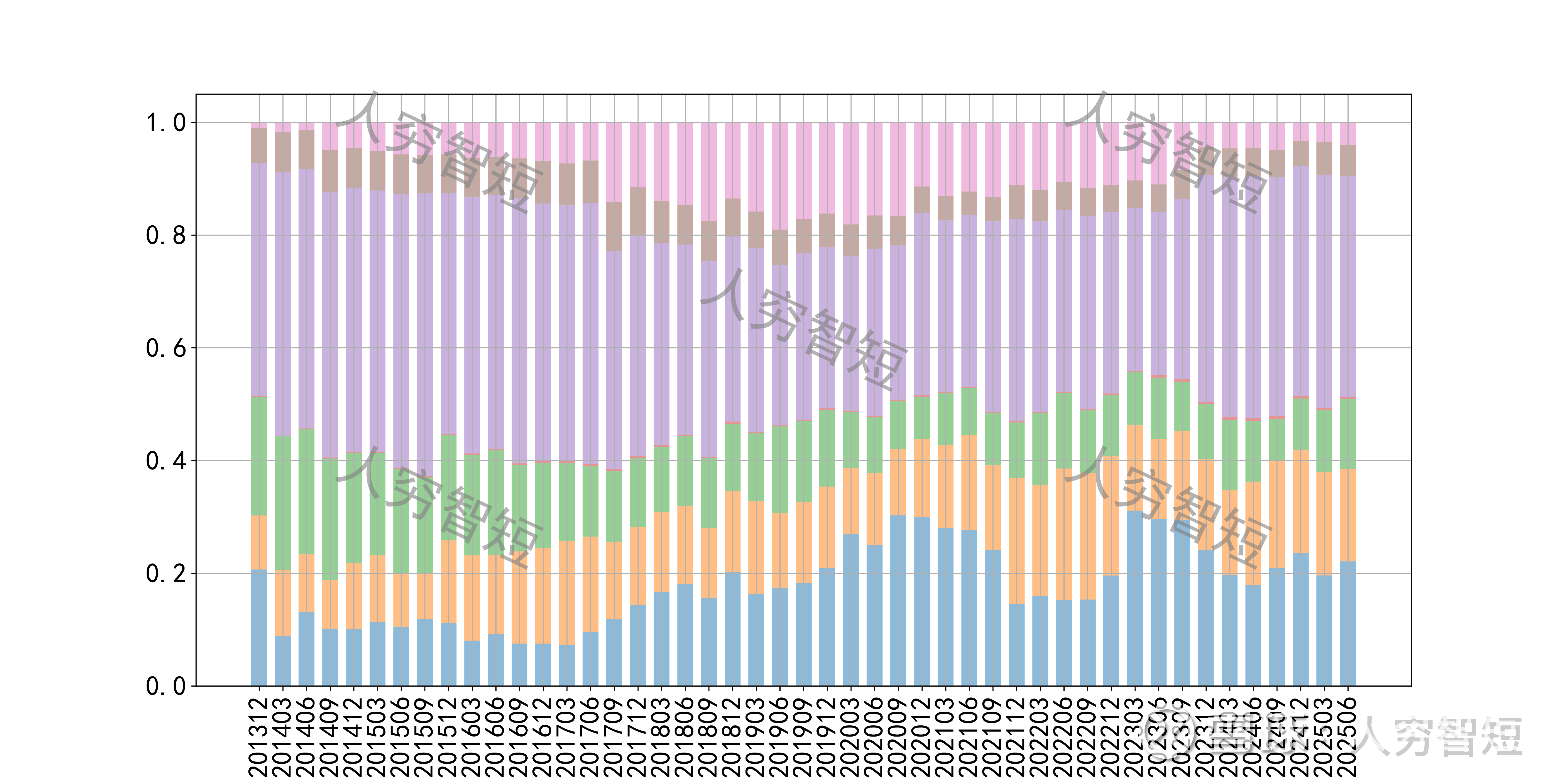

公司最近十年总资产复合增长率8.64%,截至25年6月末,为46.66亿元。资产结构以现金类资产、应收账款、存货、固定资产为主。应收账款余额4.02亿元,以一年内款项为主,未看到应收款的大规模积累,总体减值计提充分,资产质量较高。存货余额5.81亿元,总体规模大幅增长,产成品有一定累库倾向,与上半年产量大幅扩张但产销率偏低有关,关注下半年存货去化情况。固定资产余额17.38亿元,主要为宁夏农药项目,总体建设进度超过90%,预计近期全面完工。

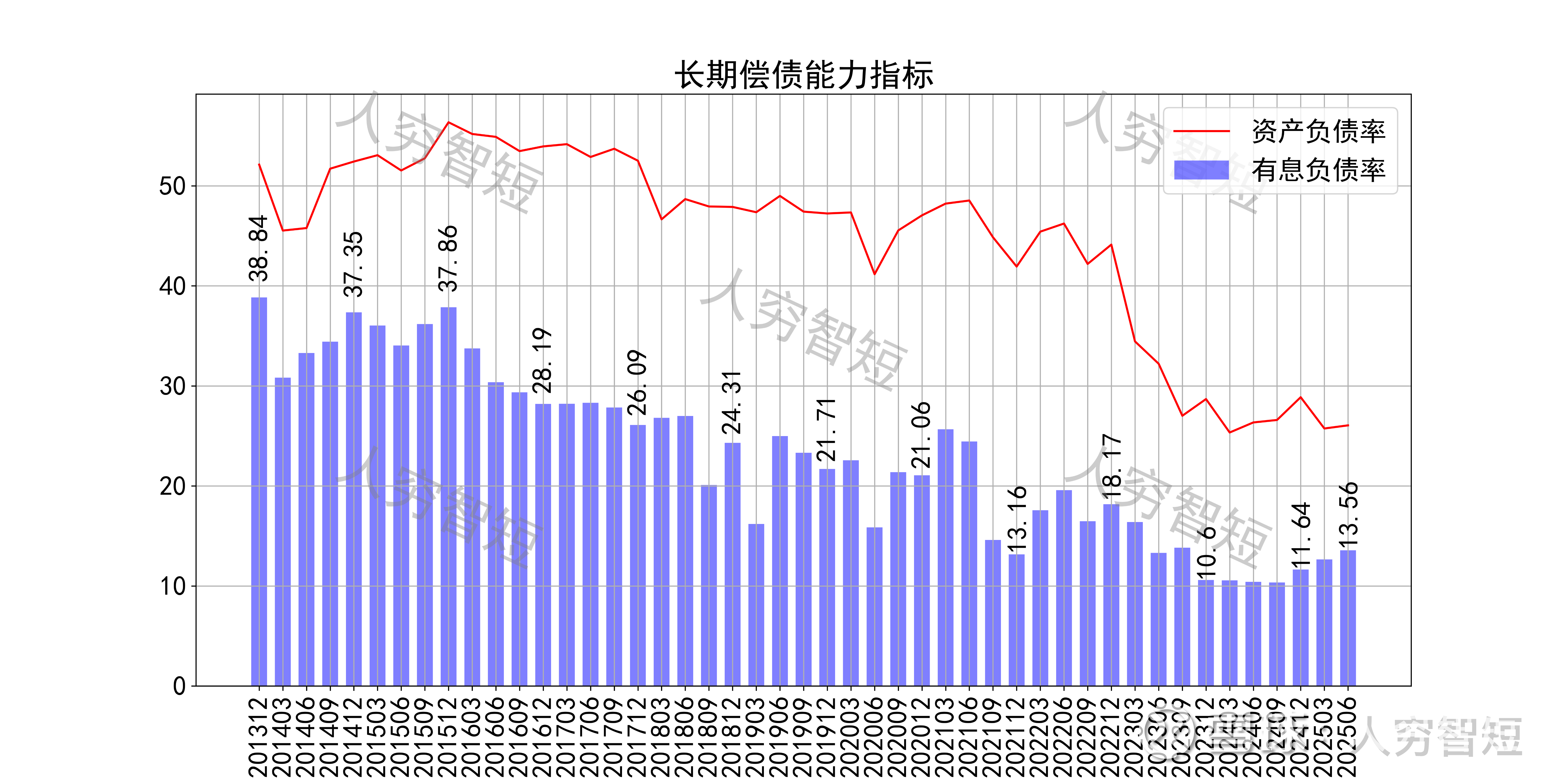

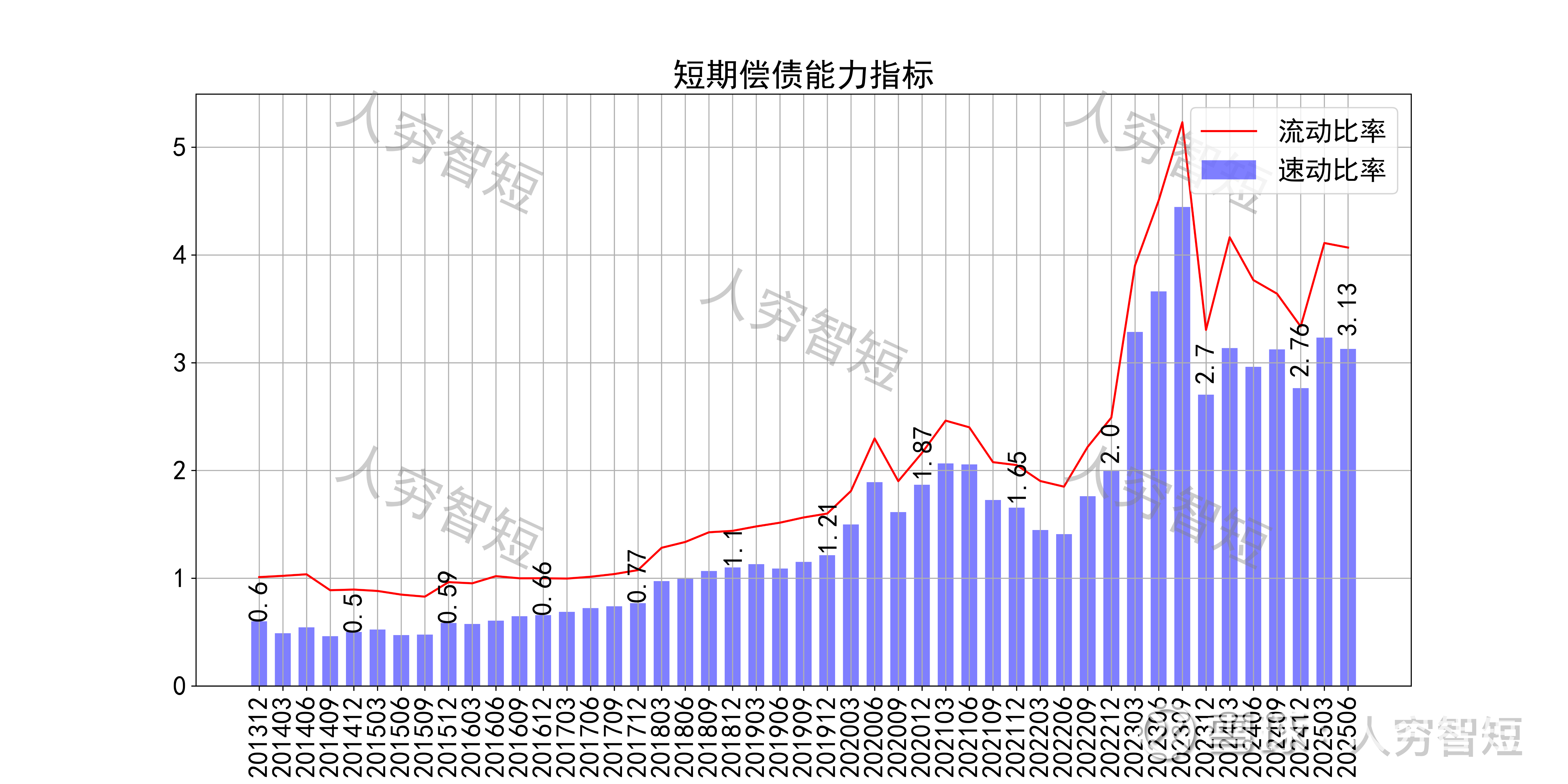

长期偿债指标中,资产负债率震荡下行,近年减少至28%左右,有息负债率约为13.56%,债务负担较弱,但对供应链上、下游资金占用较差。短期偿债指标中,流动比率、速动比率震荡走高,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性较强。

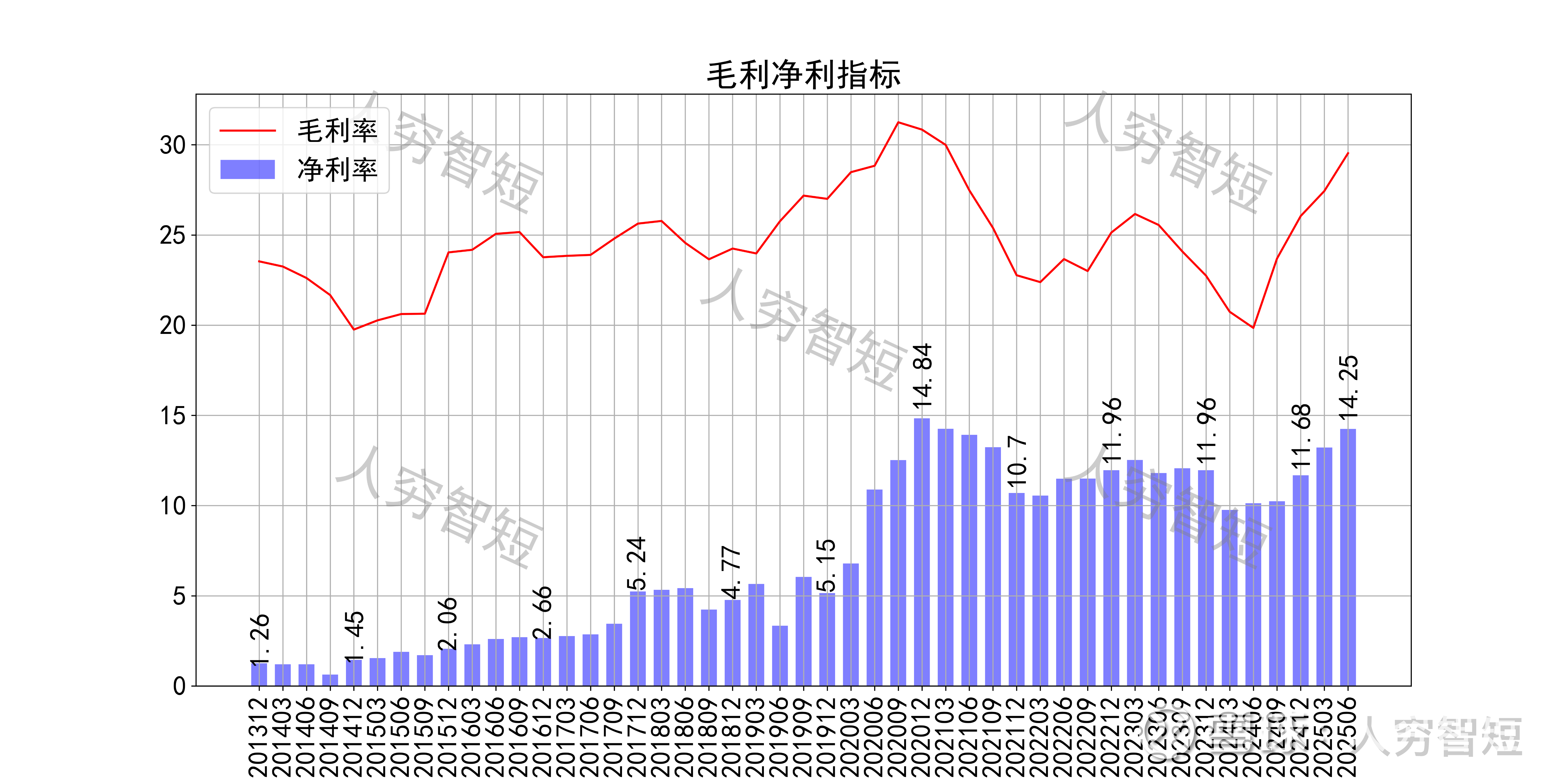

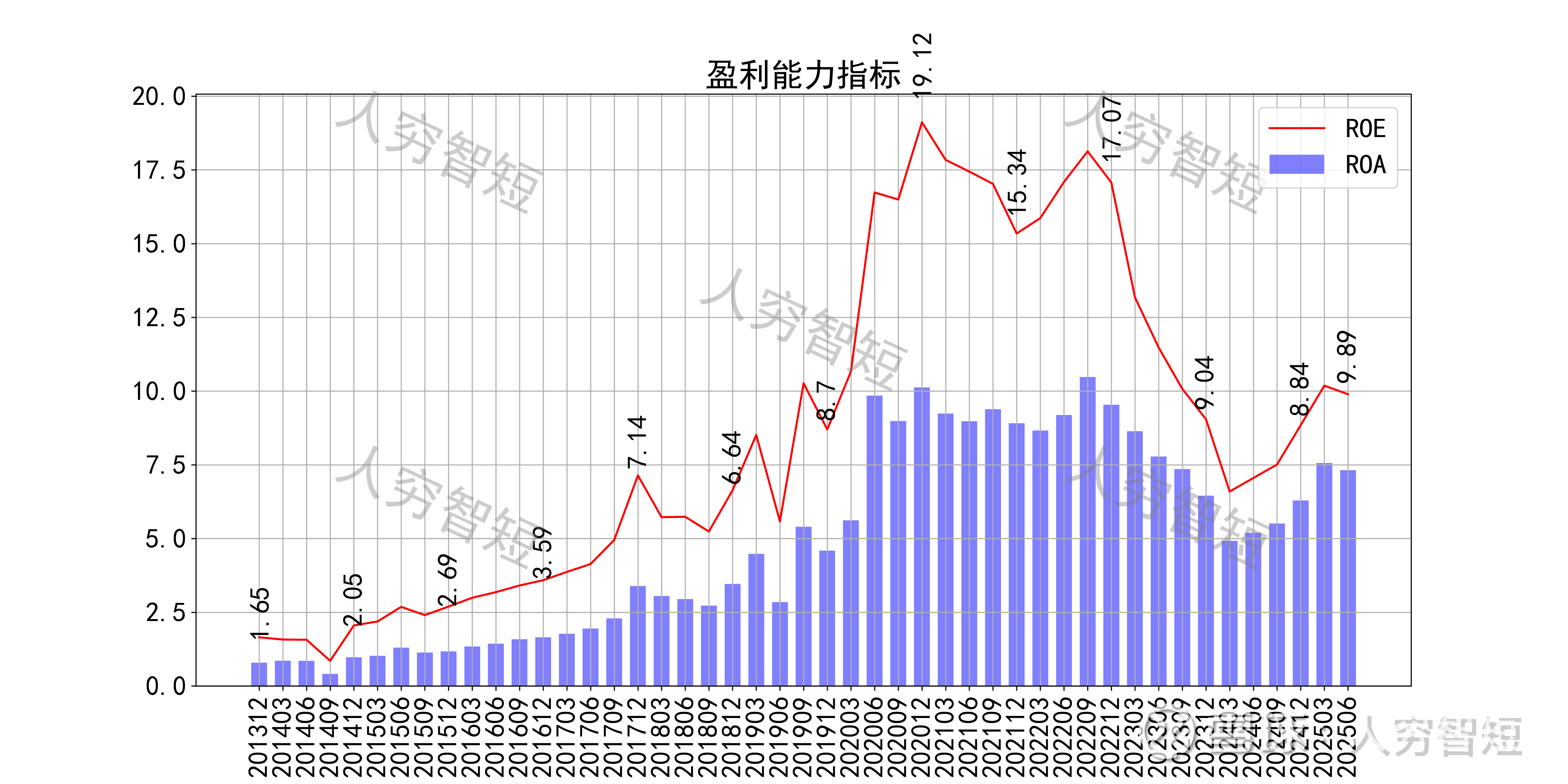

最近十年营收规模复合增长率约为6.82%,具有一定周期性,到25年6月末,TTM营业收入为23.96亿元,锂电业务拖累营收表现。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比约75%,折旧及人工占比各约10%,能源占比约4%。整体毛利率区间震荡,近年来自底部有所回暖,净利率同步波动,处于历史中等偏高状态。各项费用控制一般,管理费用占比抬升,带动整体成本费用占比缓慢走高。盈利指标ROE、ROA显示,盈利能力自底部有所回暖,最新ROE在9.89%左右。

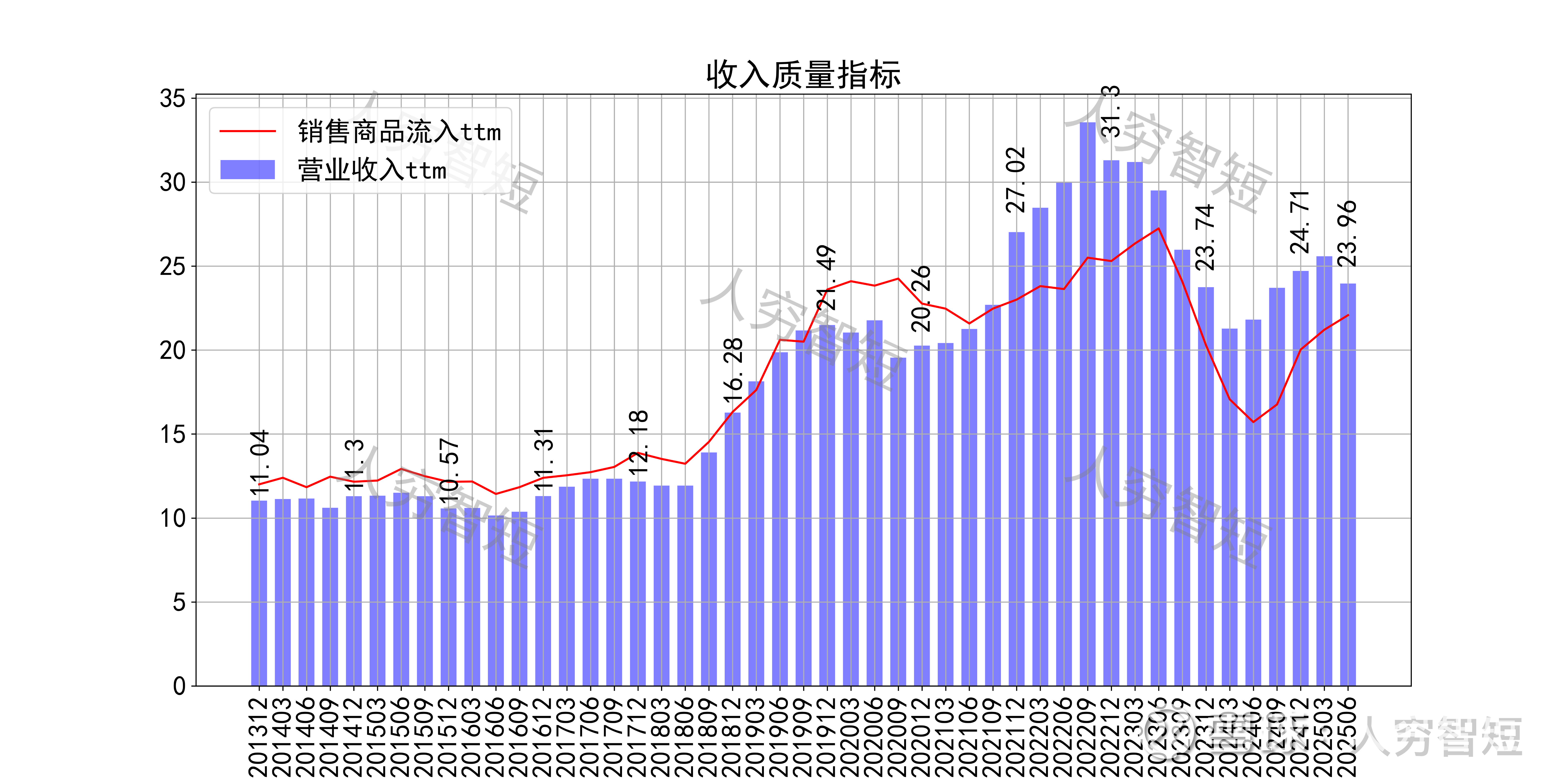

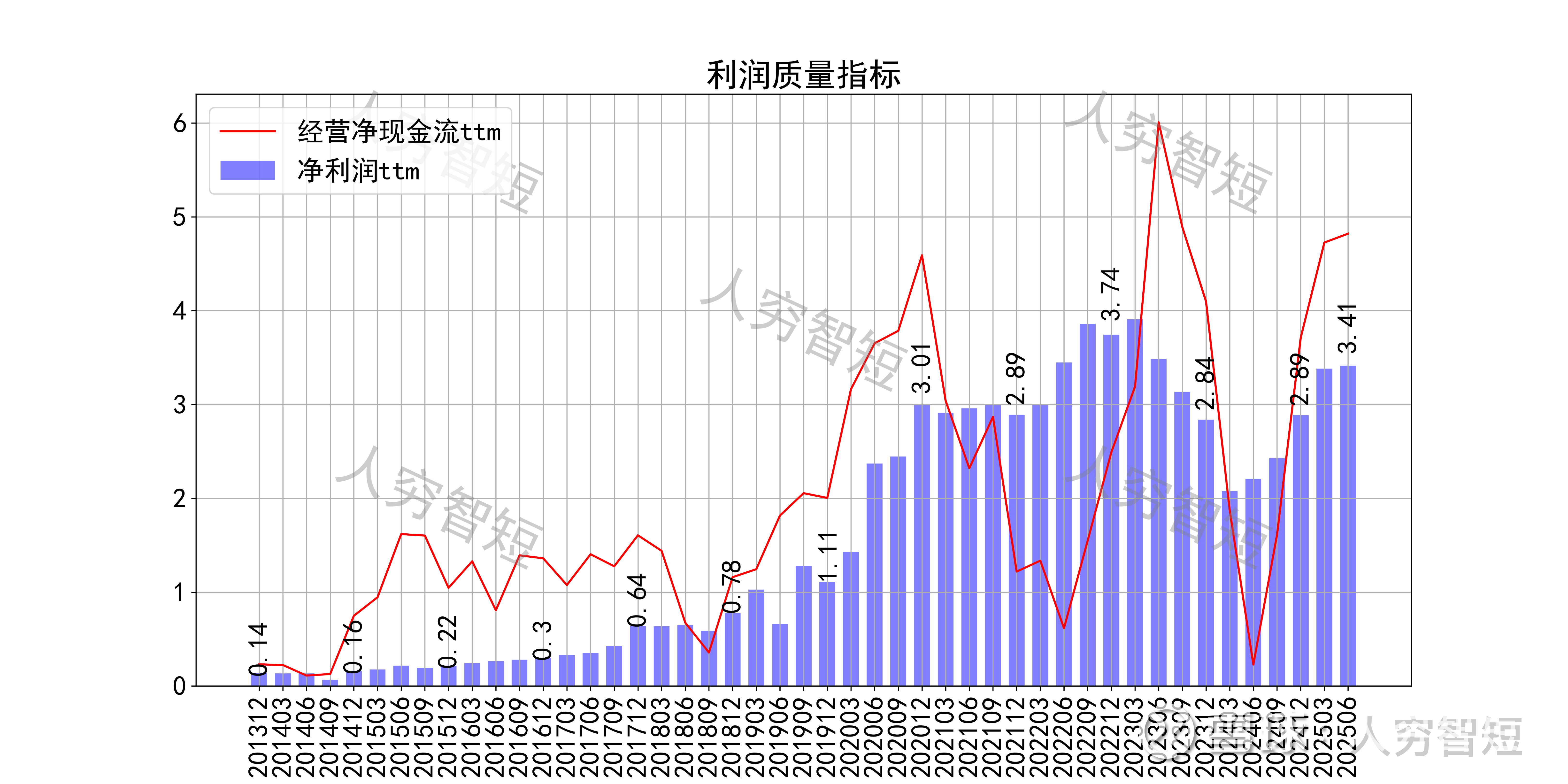

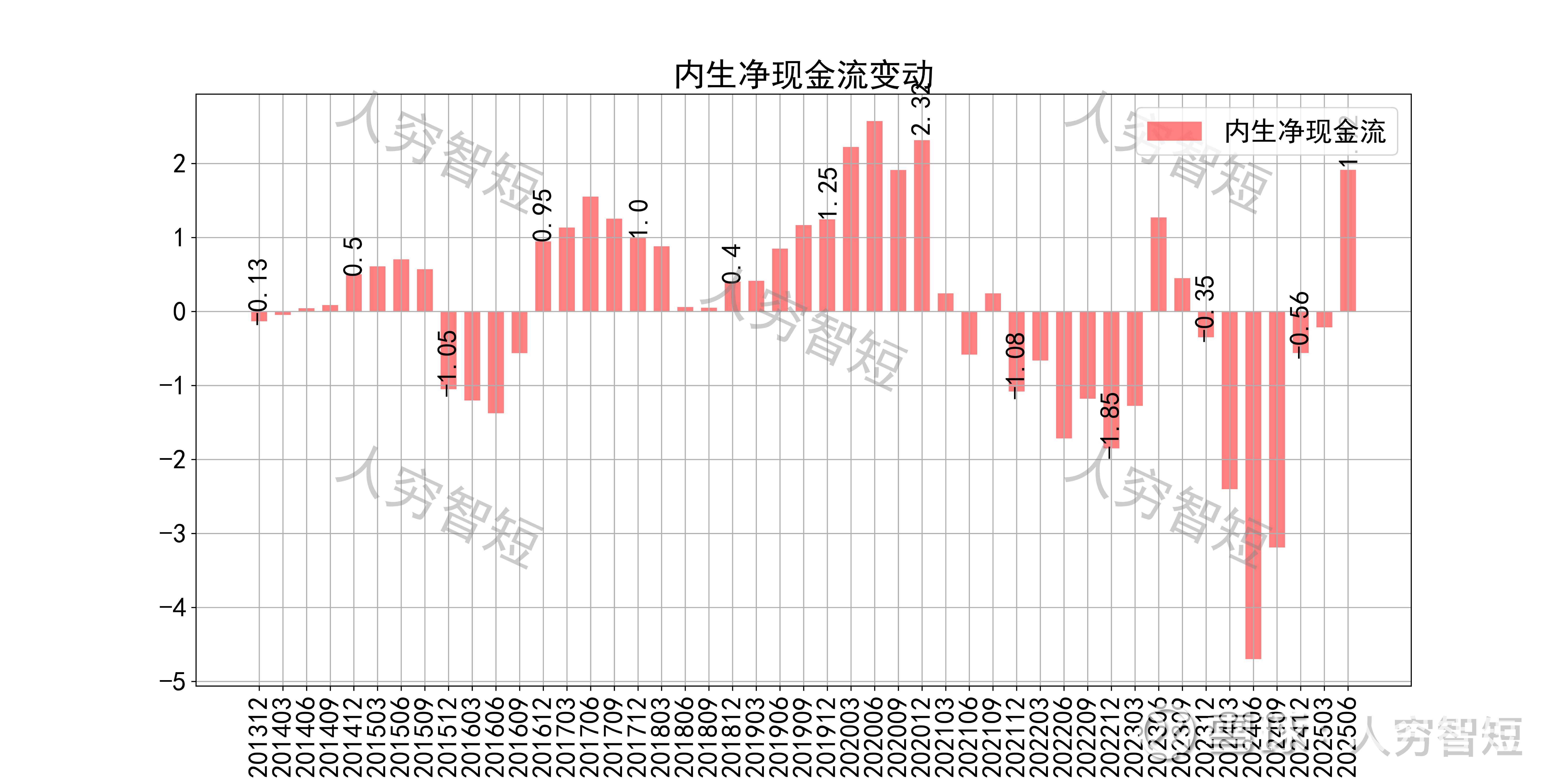

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入,表现较差但未看到可解释原因;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约1.1亿元)、以及经营项目的增减等。

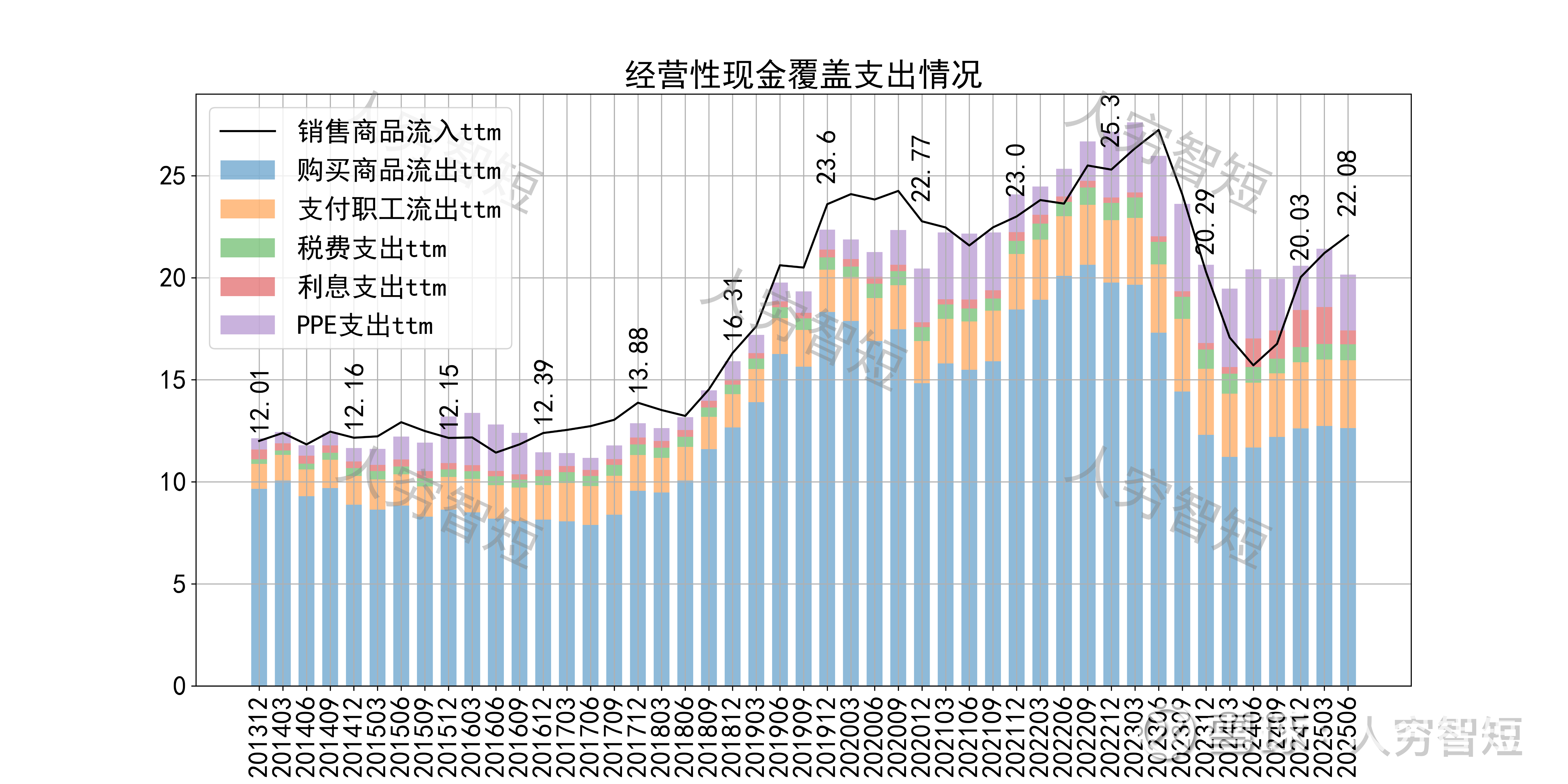

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来现金流入恢复,现金流结余有所增加,处于历史较好水平。

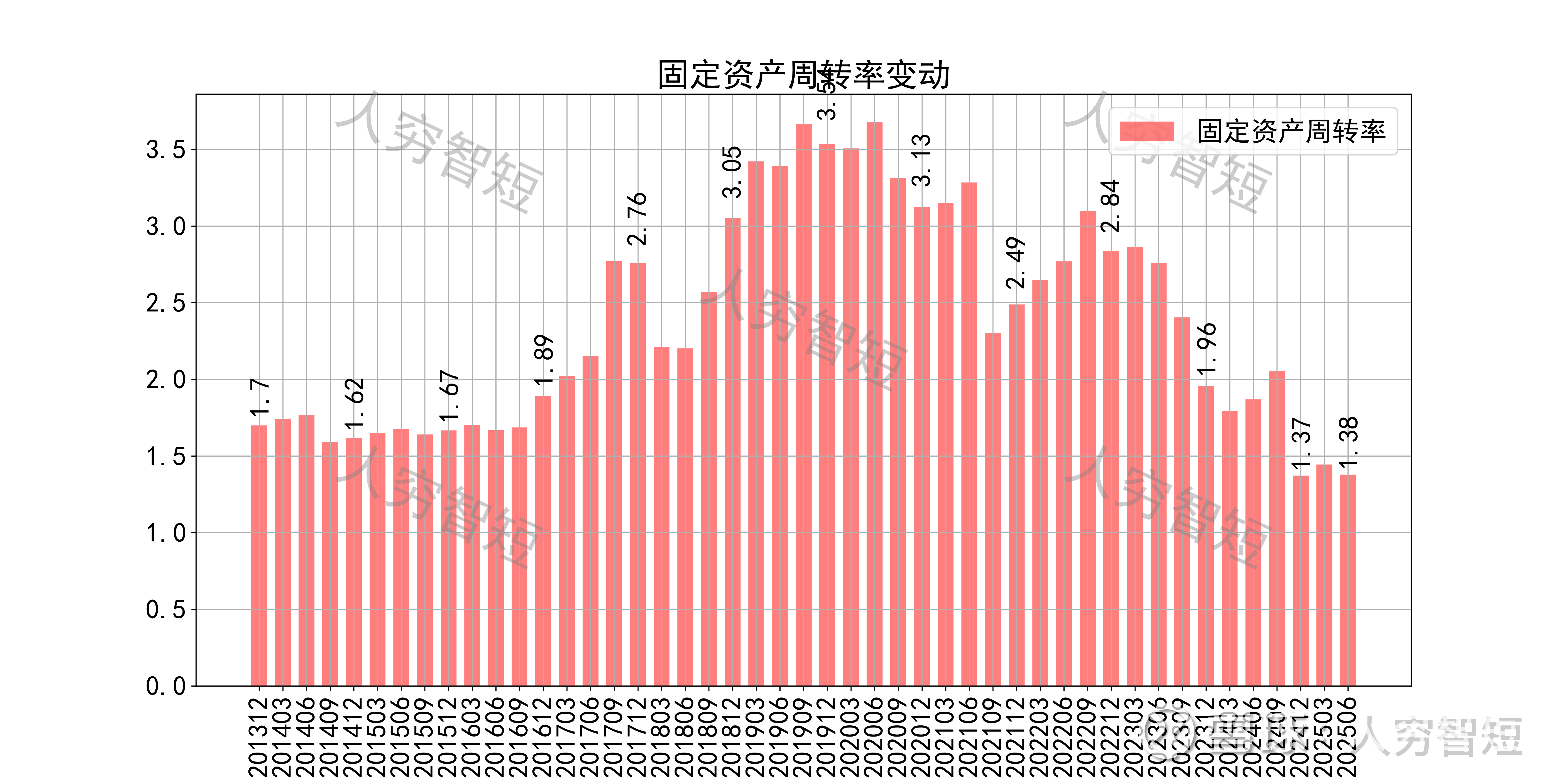

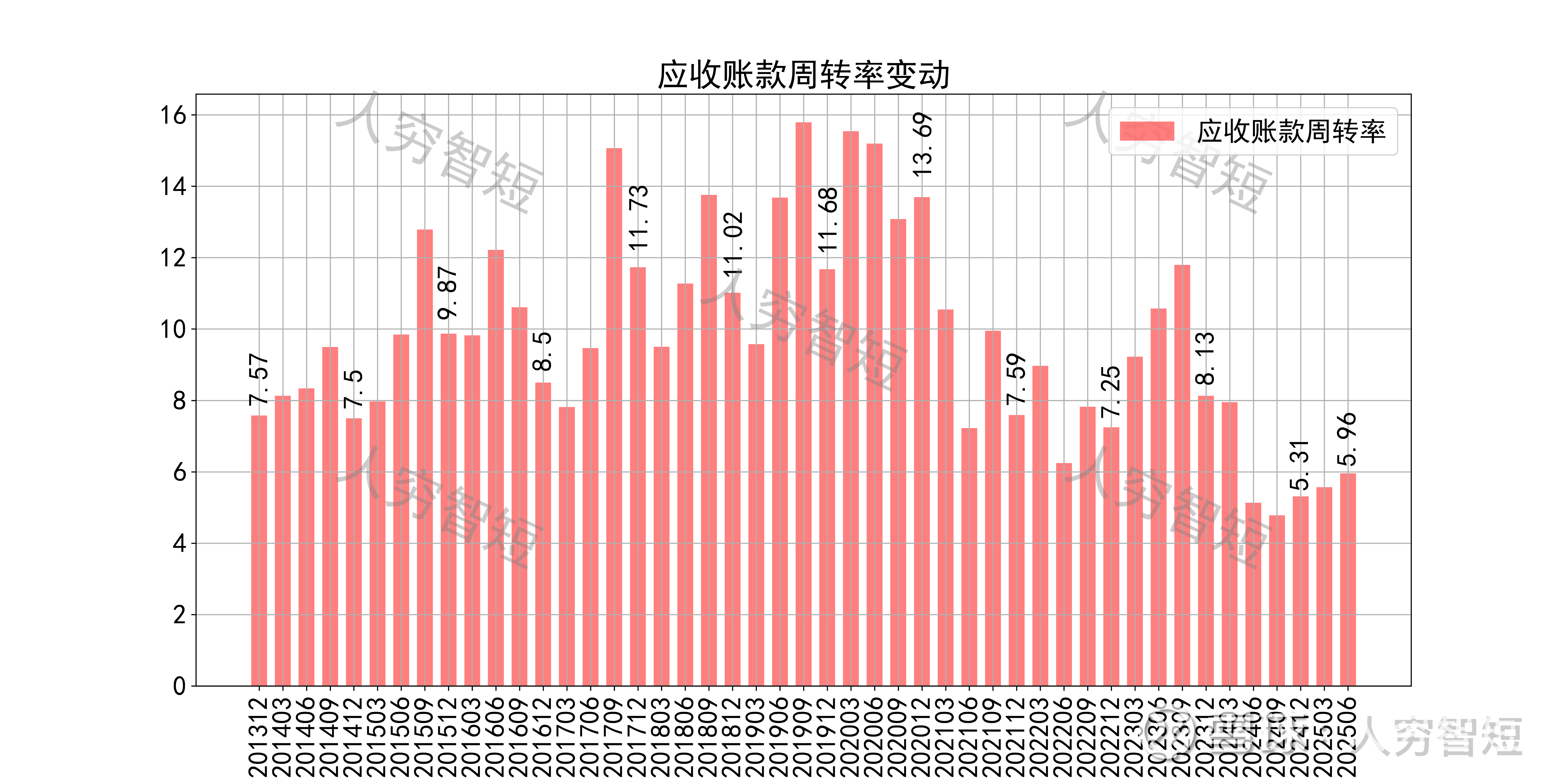

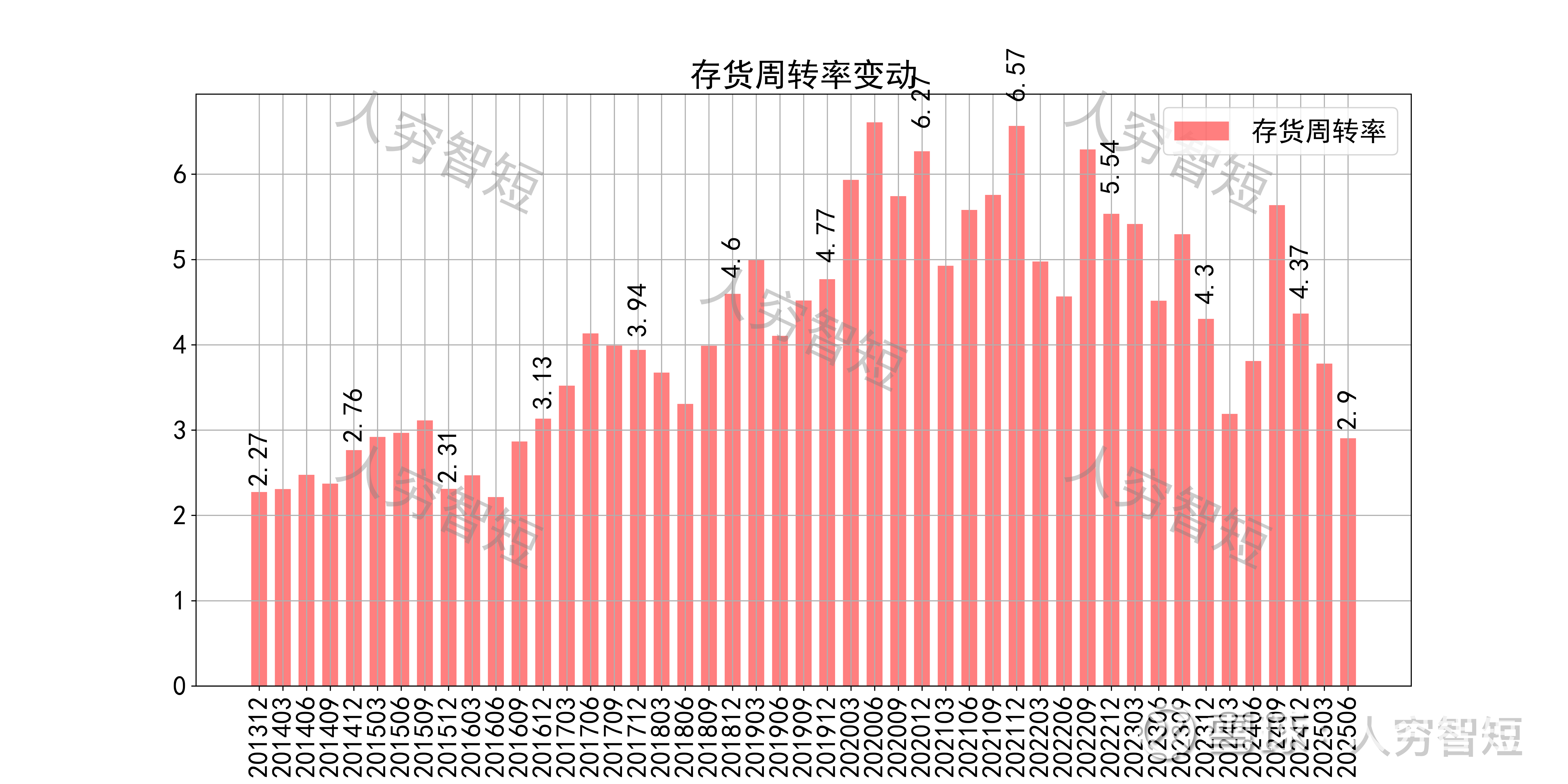

营运指标中固定资产周转率持续走弱,主要系在建工程宁夏项目逐渐转固所致;应收账款周转率高位震荡下滑,长期表现尚可,主要系应收规模持续增长但占比仍偏小所致;存货周转率高位下行,主要系存货规模大幅增加所致。

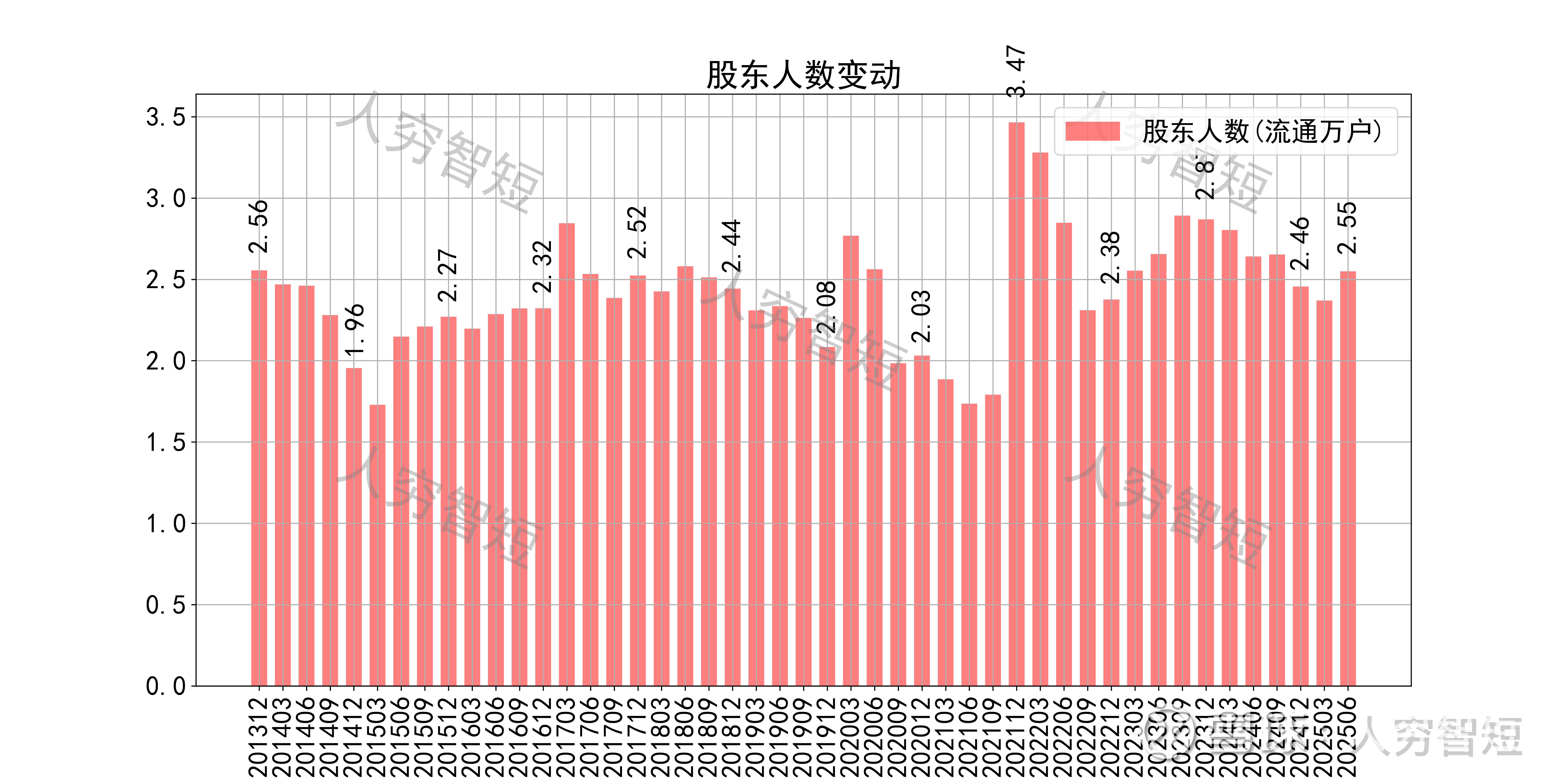

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约32.65%;随着股价低位上涨,股东户数震荡增加,目前处于十年最高位置,约2.55万户;质押情况有所好转,最新质押比例为0%。

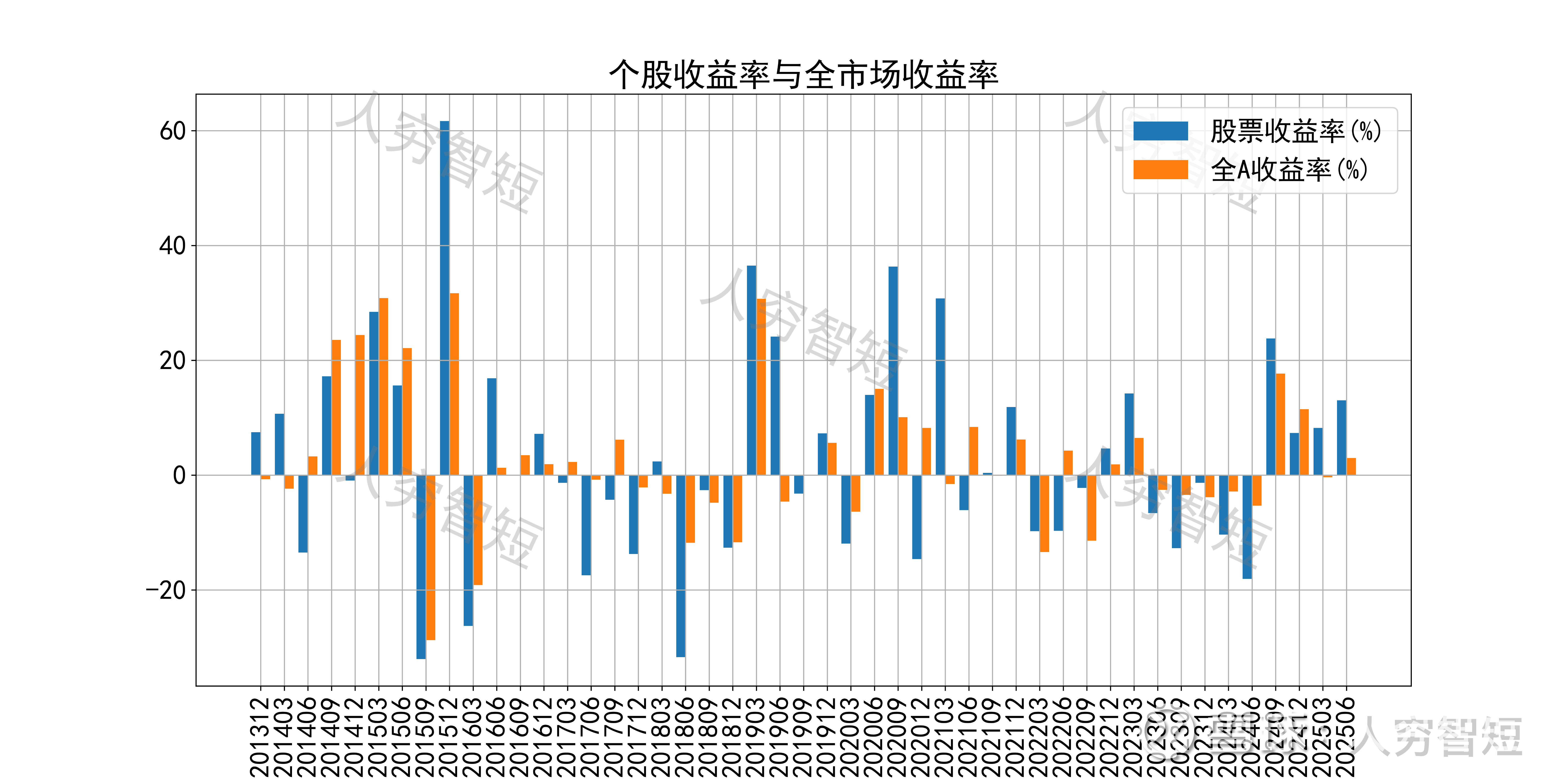

湖南海利历史收益表现一般,过去十年跑赢全A指数的概率为46.81%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 2025年上半年,主要农药品种价格普涨,高效低毒品种和生物农药占比提升,产能向头部集中;锰酸锂行业量增价跌,市场供应趋于饱和,行业竞争烈度加剧;公司总体受益于农药市场周期回暖,农药分部收入、利润同比增长但锂电板块形成拖累。

2. 毛利水平低位回暖,净利、ROE等指标同步波动,最近几年持续增长;盈利指标、盈利质量有所增强,与行业需求回暖、固定资产折旧规模增加有关;

3. 资产端以固定资产为主,流动性水平偏低但固定资产利用效率尚可,资产质量中等;公司债务负担较弱,抗周期风险能力较强。

4. 现金流结余随现金流入回暖而有所增加,短期内较难突破现有水平。