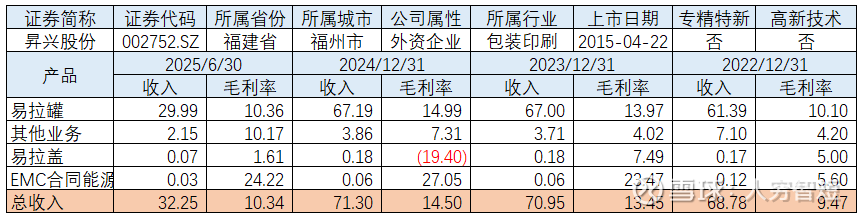

市场份额缩减:昇兴股份

昇兴股份是国内专业从事食品、饮料、啤酒等快速消费品金属包装的龙头企业之一,下游行业包括食品、医药、日用品等,主要客户为我国食品饮料行业具有一定市场地位的知名企业。公司三片罐、二片罐和铝瓶生产规模、产品线及市场占有率已位居全国前列,主要客户包括包括养元饮品、红牛、广药王老吉、银鹭集团、承德露露、青岛啤酒、百威啤酒、华润雪花、星巴克、魔爪、康师傅、百事可乐、可口可乐、锐澳、燕京啤酒、达利集团、嘉士伯、泰奇食品等,前五大客户占比约37%,有一定销售集中度。

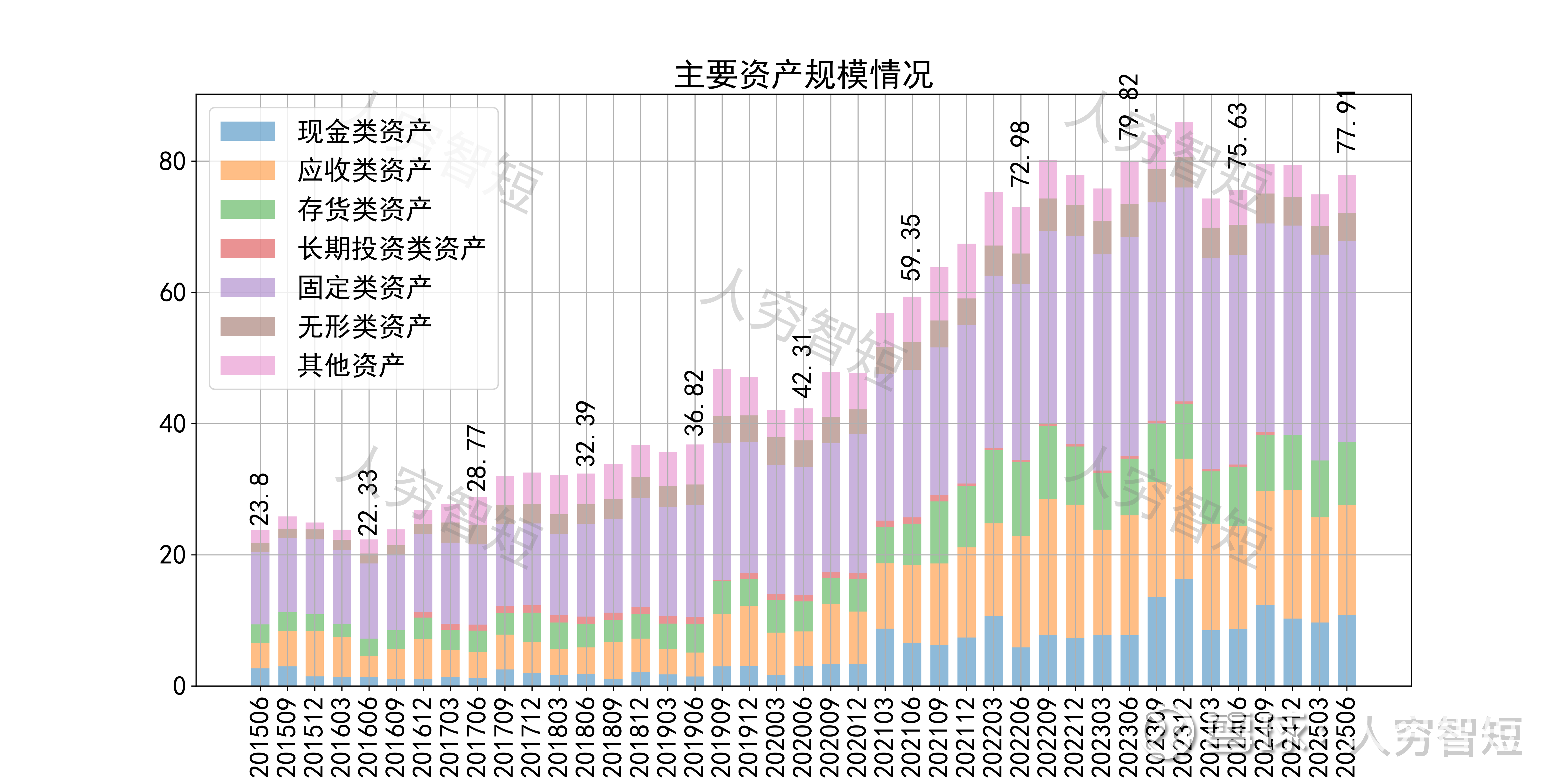

公司最近十年总资产复合增长率12.26%,截至25年6月末,为77.91亿元。资产结构以现金类资产、应收账款、存货、固定资产为主。应收账款余额16.47亿元,总体规模有所收缩、期限结构良好,均为一年以内款项,应收款质量较高。存货余额9.61亿元,总体规模维持一定水平,主要为原材料及产成品,未看到产成品的大规模累库。固定资产余额28.12亿元,主要为房屋建筑物7.53亿元,尚需折旧13年;机器设备19.73亿元,尚需折旧约6.5年;在建工程1.85亿元,主要为四川、青岛、漳州、沈阳等厂房及技改项目以及博德新材铝瓶二期产线等,建设进度已接近尾声。

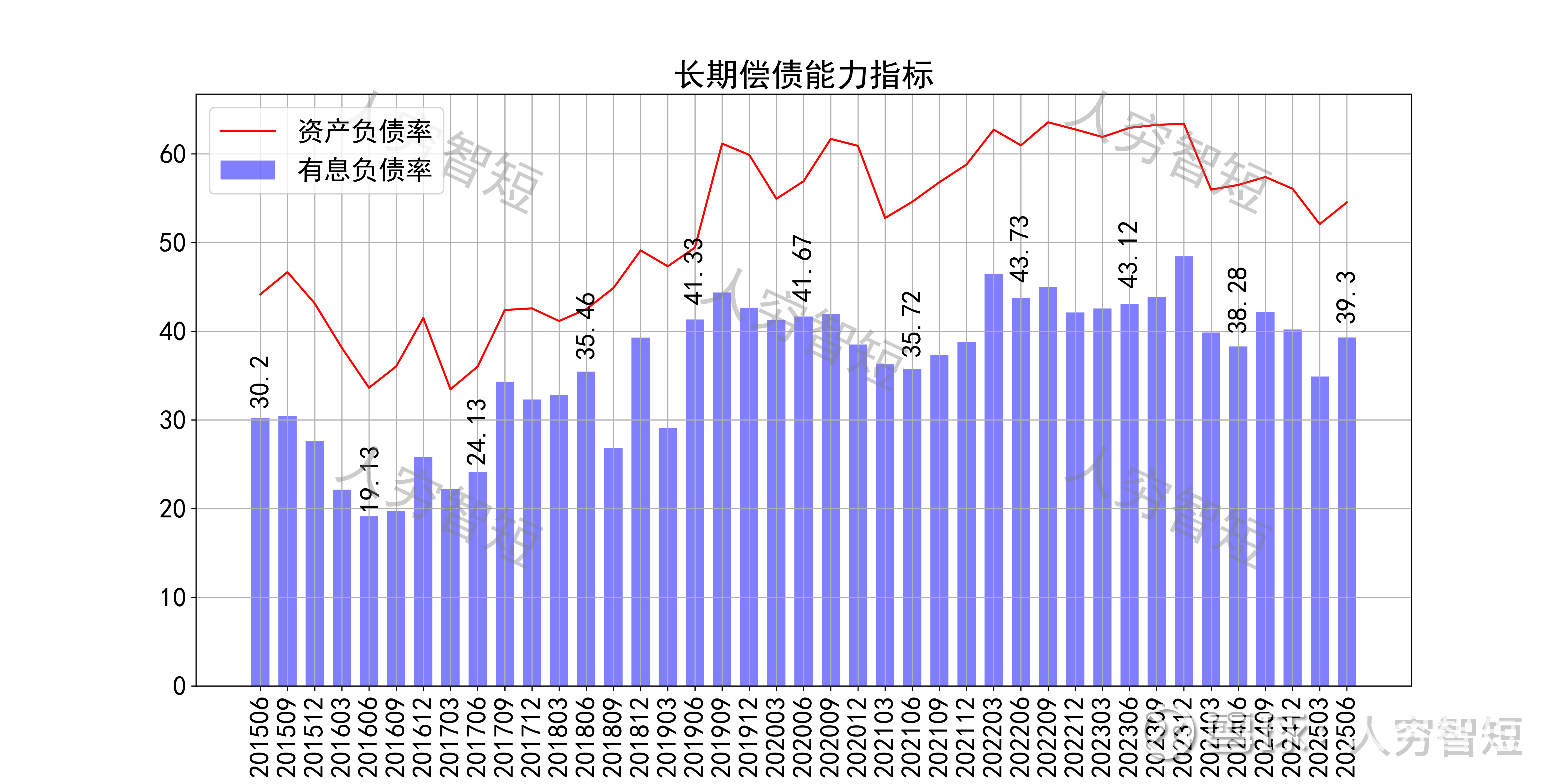

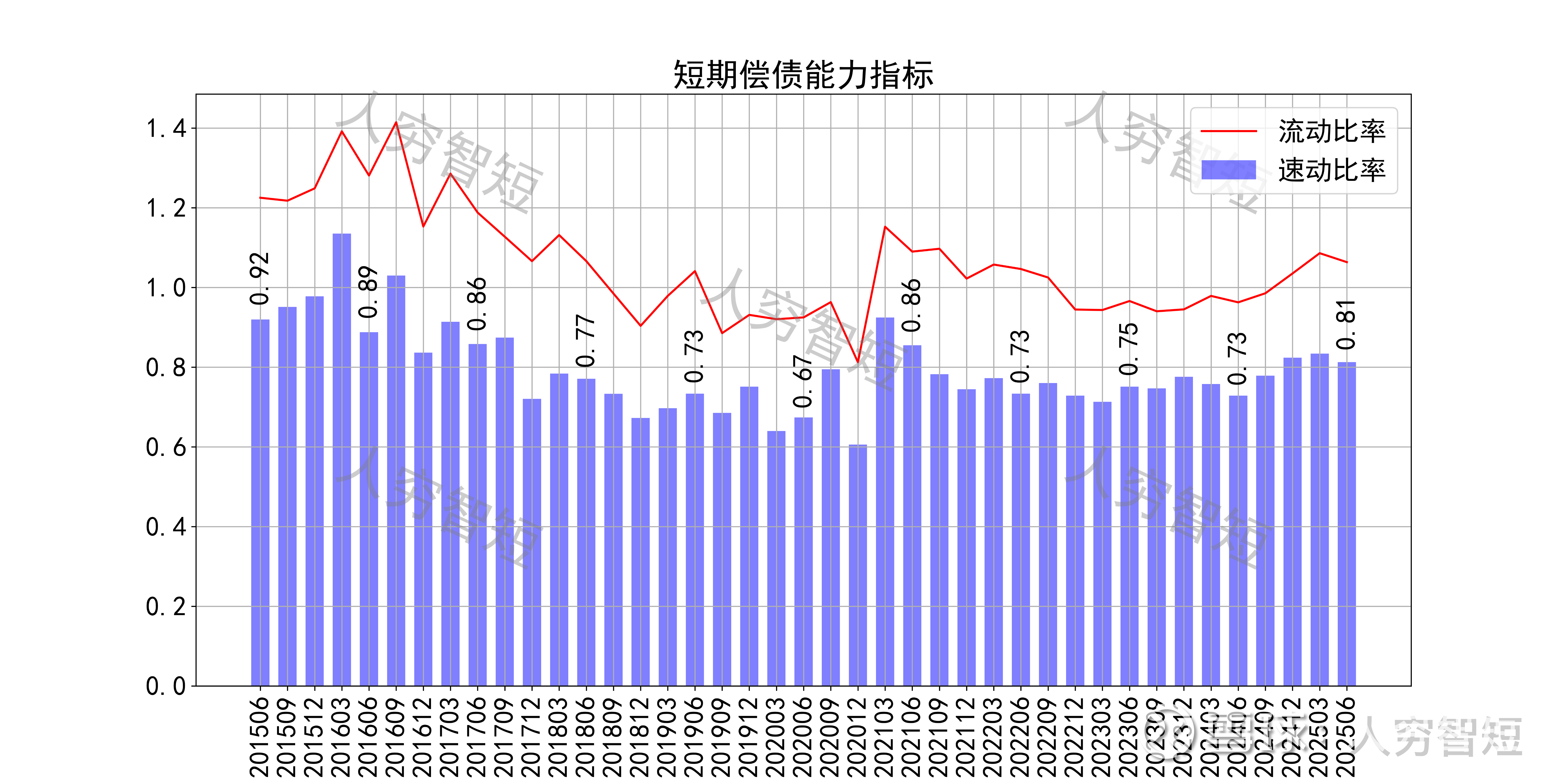

长期偿债指标中,资产负债率震荡走高,近年增加至55%左右,有息负债率约为39.30%,债务负担较重,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率区间震荡,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性弱。

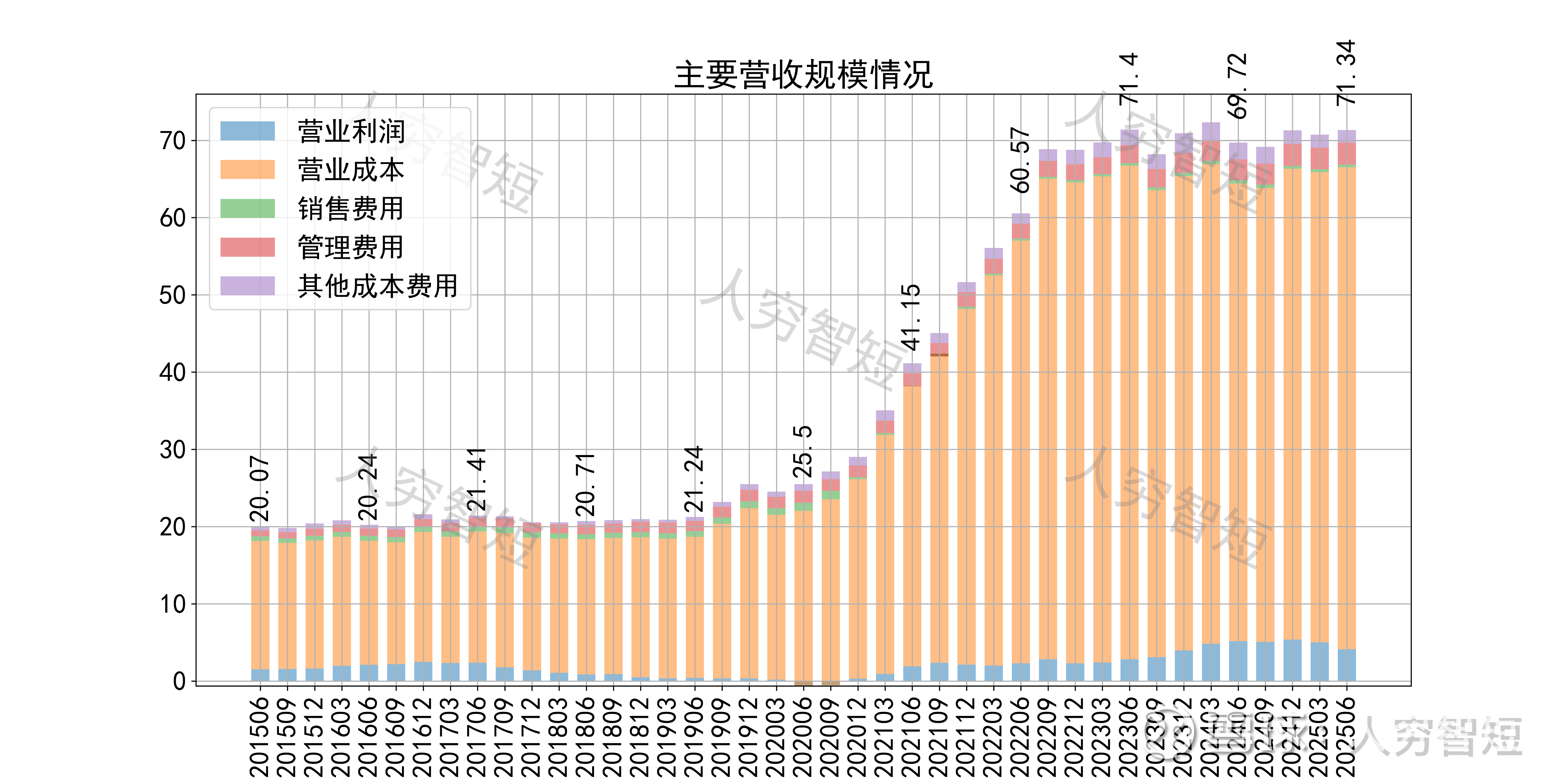

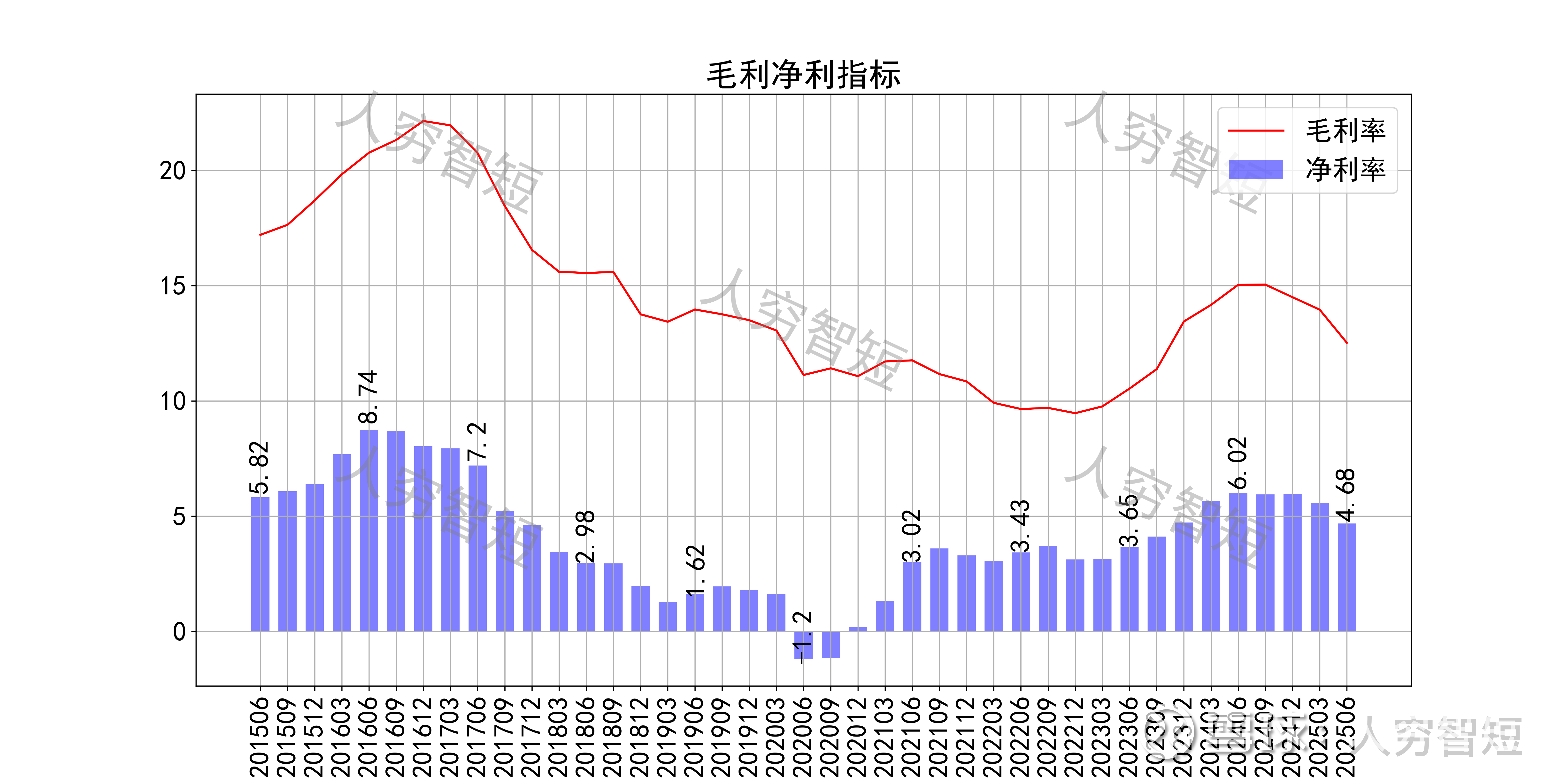

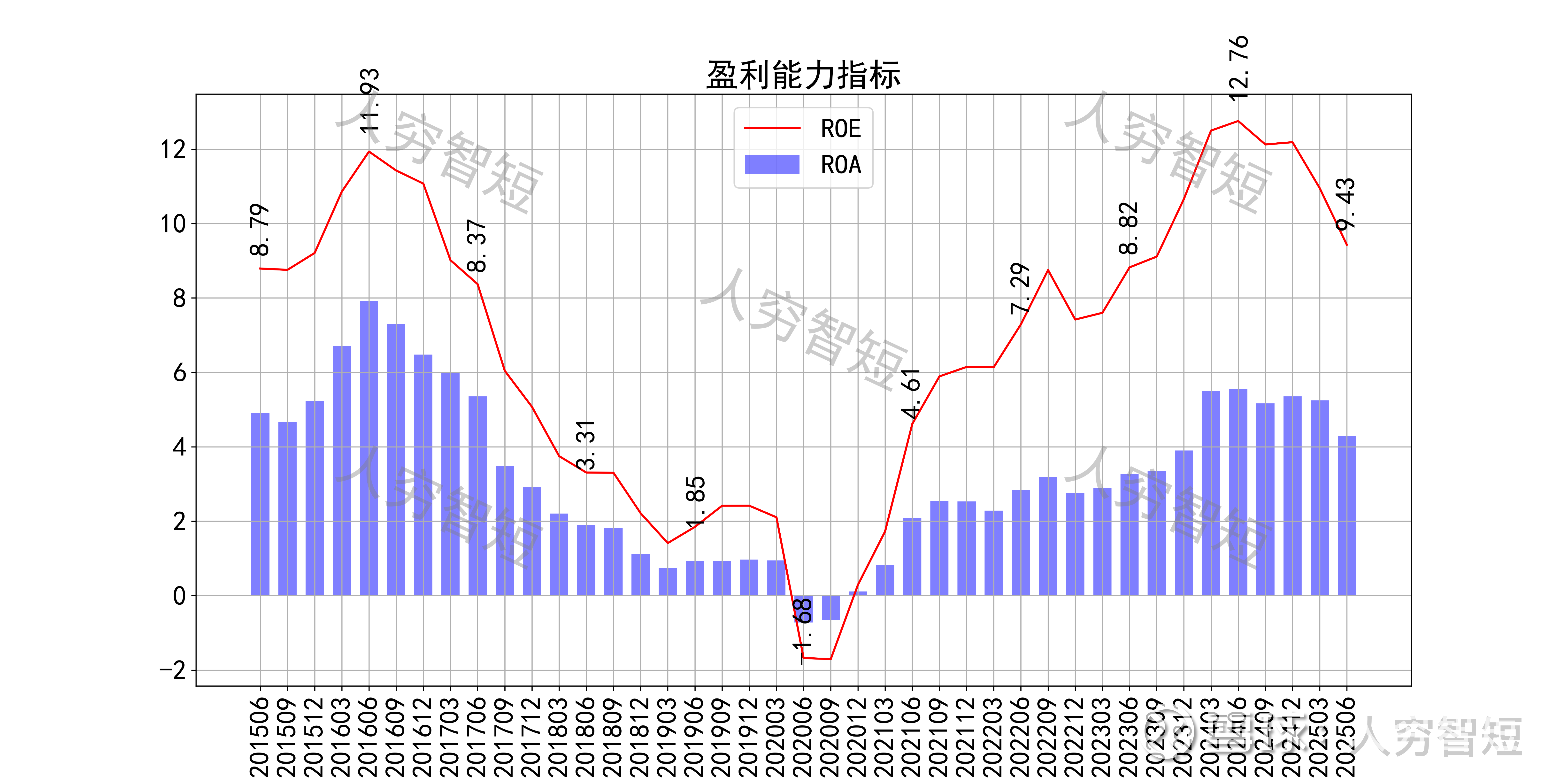

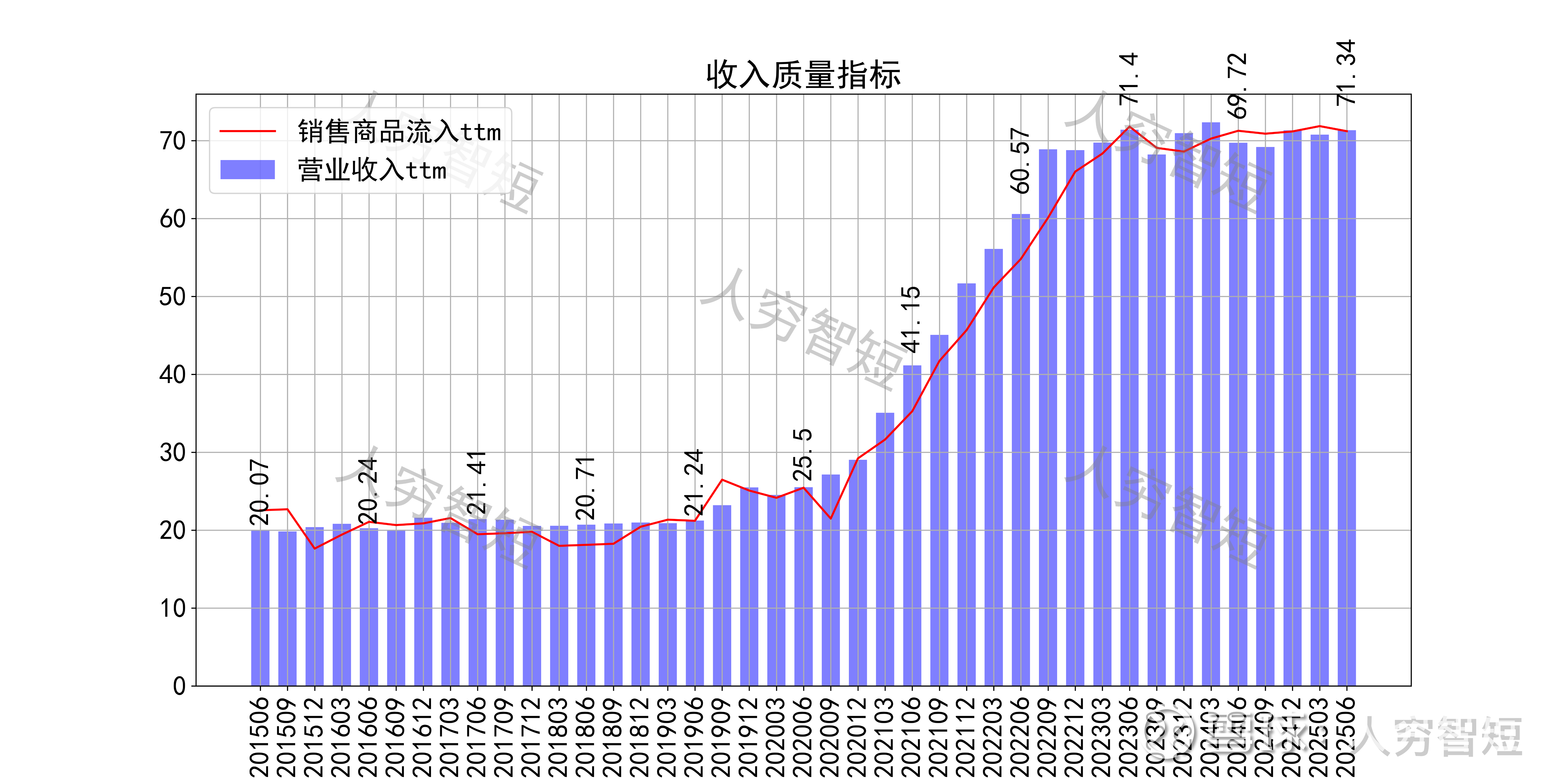

最近十年营收规模复合增长率约为13.17%,到25年6月末,TTM营业收入为71.34亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中直接材料占比约86%,制造费用占比约11%。毛利率总体震荡下行,近年来底部有所企稳,净利率同步波动,处于历史中等水平。各项费用控制尚可,管理费用、销售费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自底部回暖后有所下滑,最新ROE在9.43%左右。

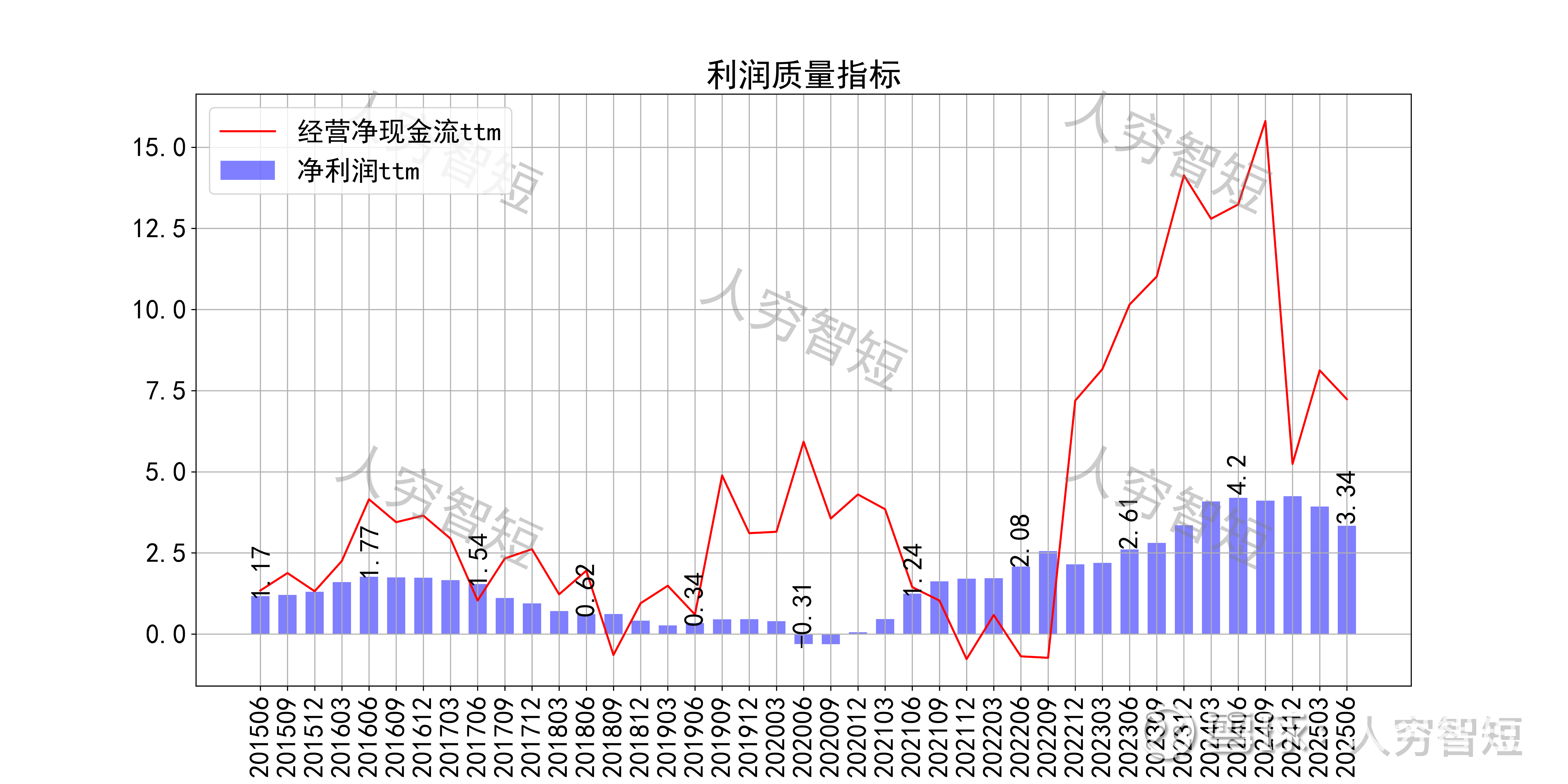

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约4亿元)、以及应付项目的增减等。

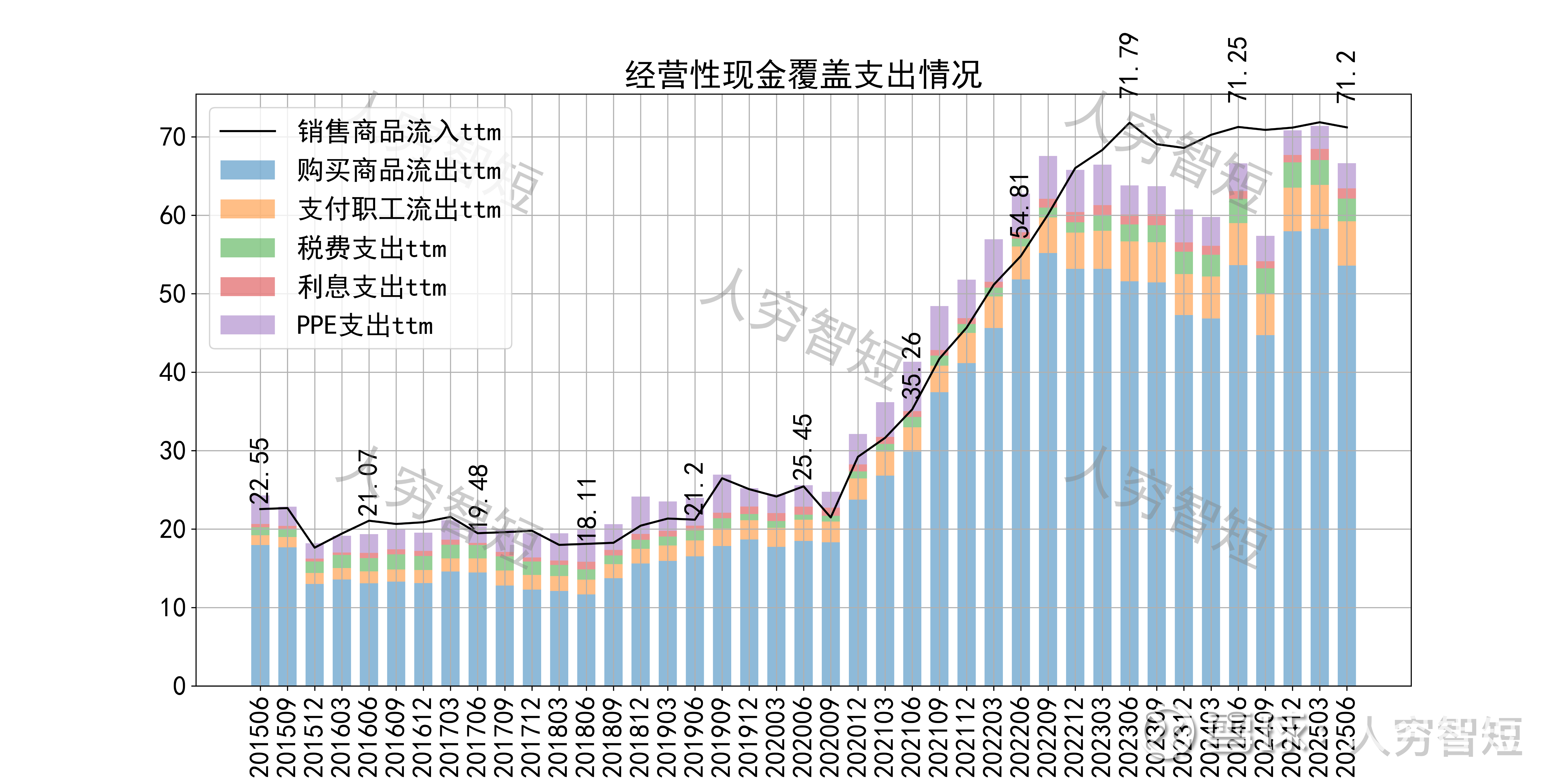

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来成本支出有所降低,现金流结余缓慢增加,目前为有一定回暖。

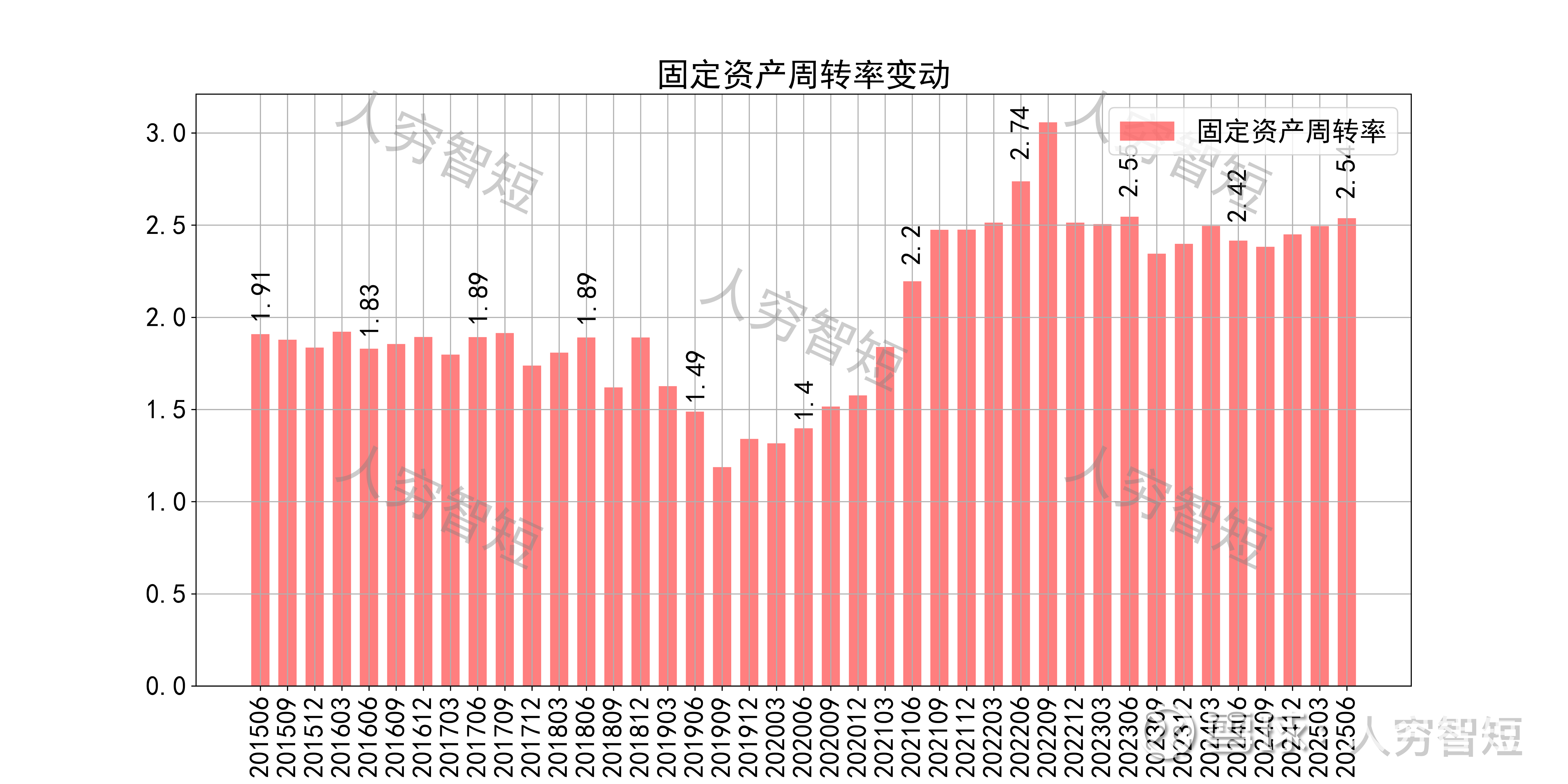

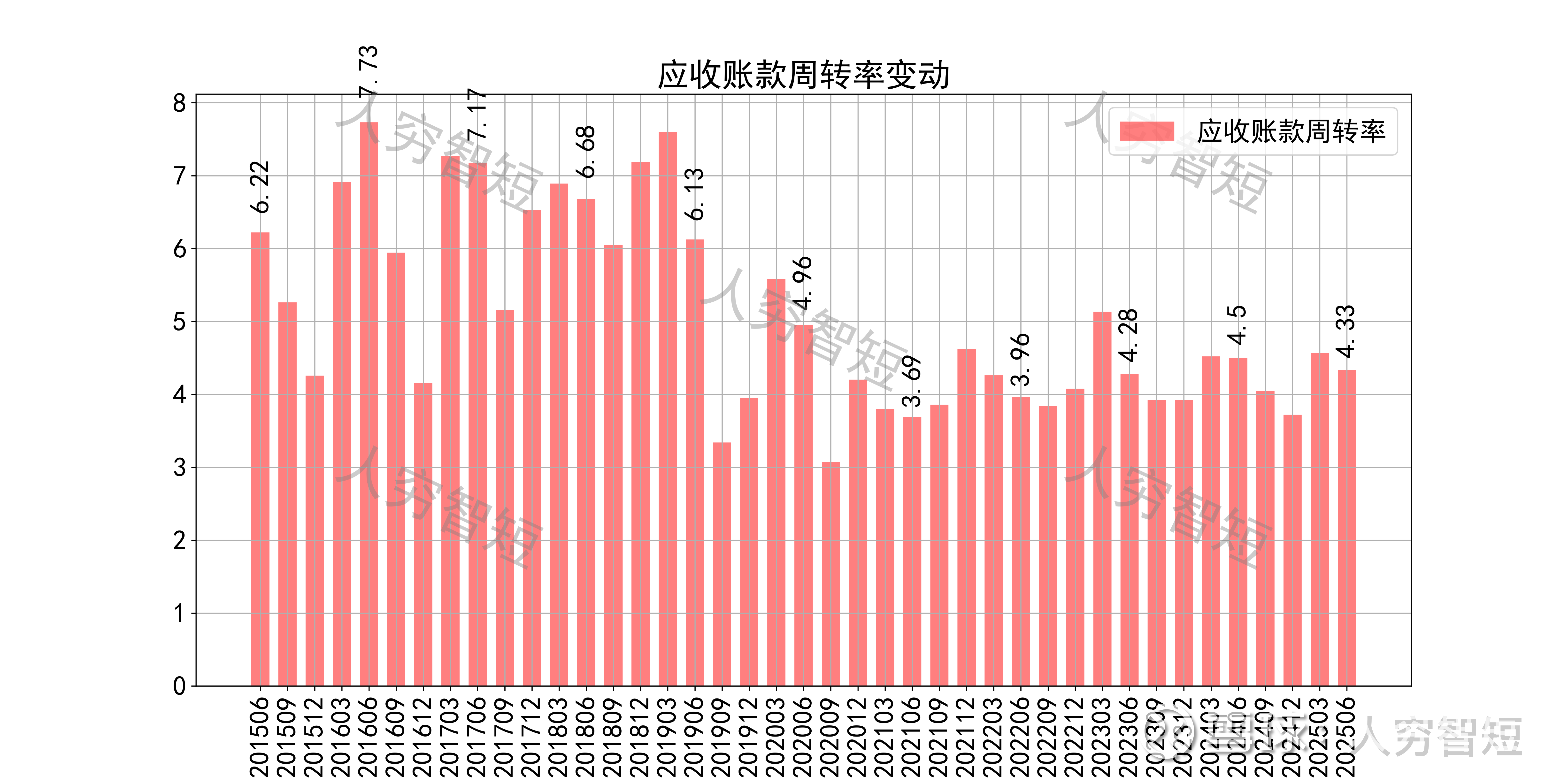

营运指标中固定资产周转率维持高位震荡,主要系部分在建工程转固、固定资产持续折旧所致;应收账款周转率维持较高水平,长期表现良好,主要系应收规模偏小所致;存货周转率震荡走高,主要系存货规模有所下滑所致。

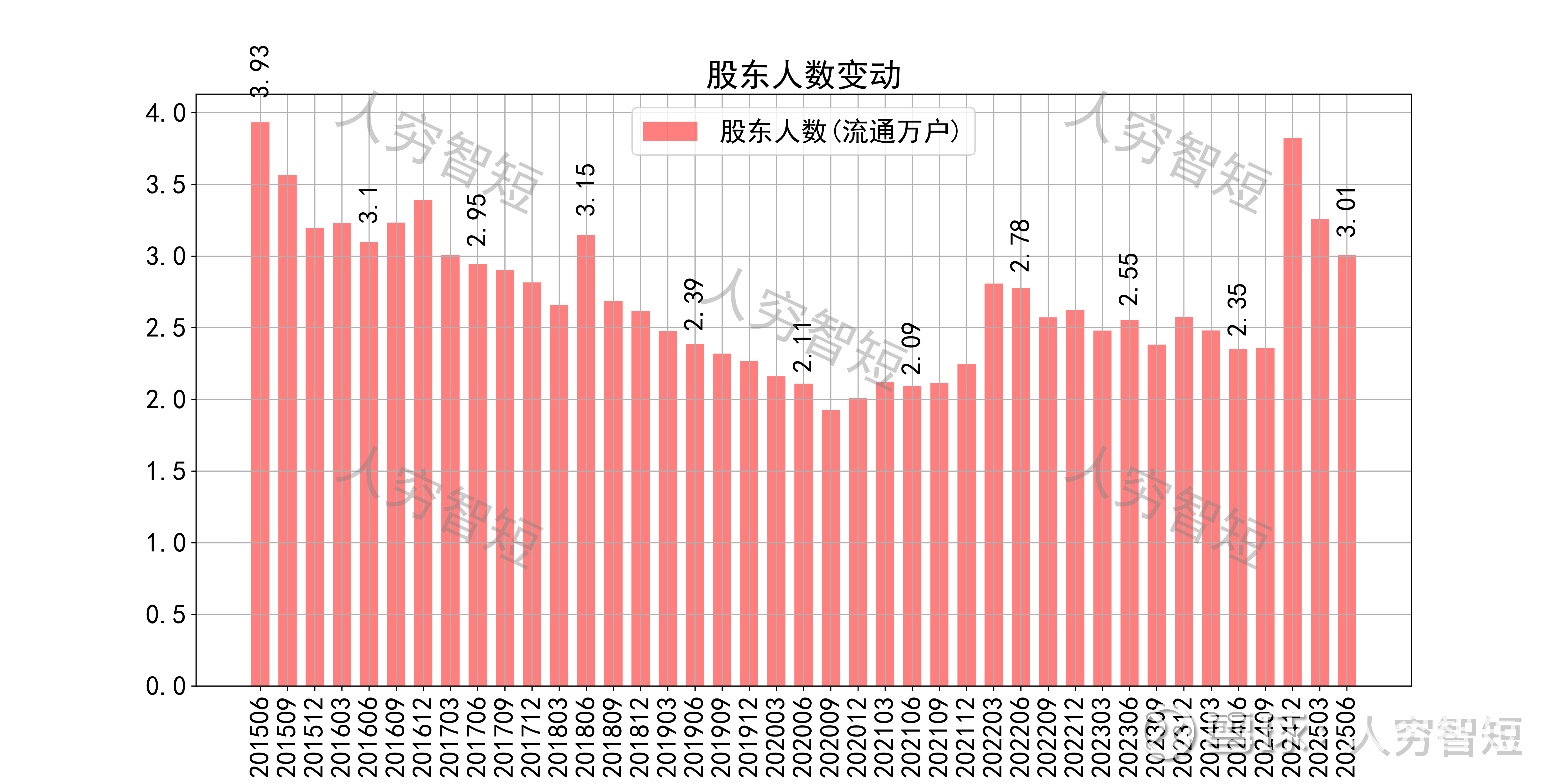

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约67.89%;随着股价长期低位震荡,股东户数先减后增,目前处于十年中等偏高位置,约3.01万户;质押情况有所好转,最新质押比例为6%。

昇兴股份历史收益表现较差,过去十年跑赢全A指数的概率为39.02%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 奥瑞金、宝钢包装头部企业营收有所增长,对公司市场份额形成挤压;下游消费及医药用量长期向好、短期承压,公司收入规模或难以跑赢行业增速;

2. 毛利波动有所降低,净利、ROE等指标同步波动,最近几年回暖后下滑;盈利指标、盈利质量有所减弱,业务规模未能提升;

3. 资产端以固定资产为主,流动性水平偏低但固定资产利用效率较高,资产质量尚可;有一定规模的在建工程较多,预计下半年可投入使用;公司债务负担较重,未来随资本支出放缓或有所降低。

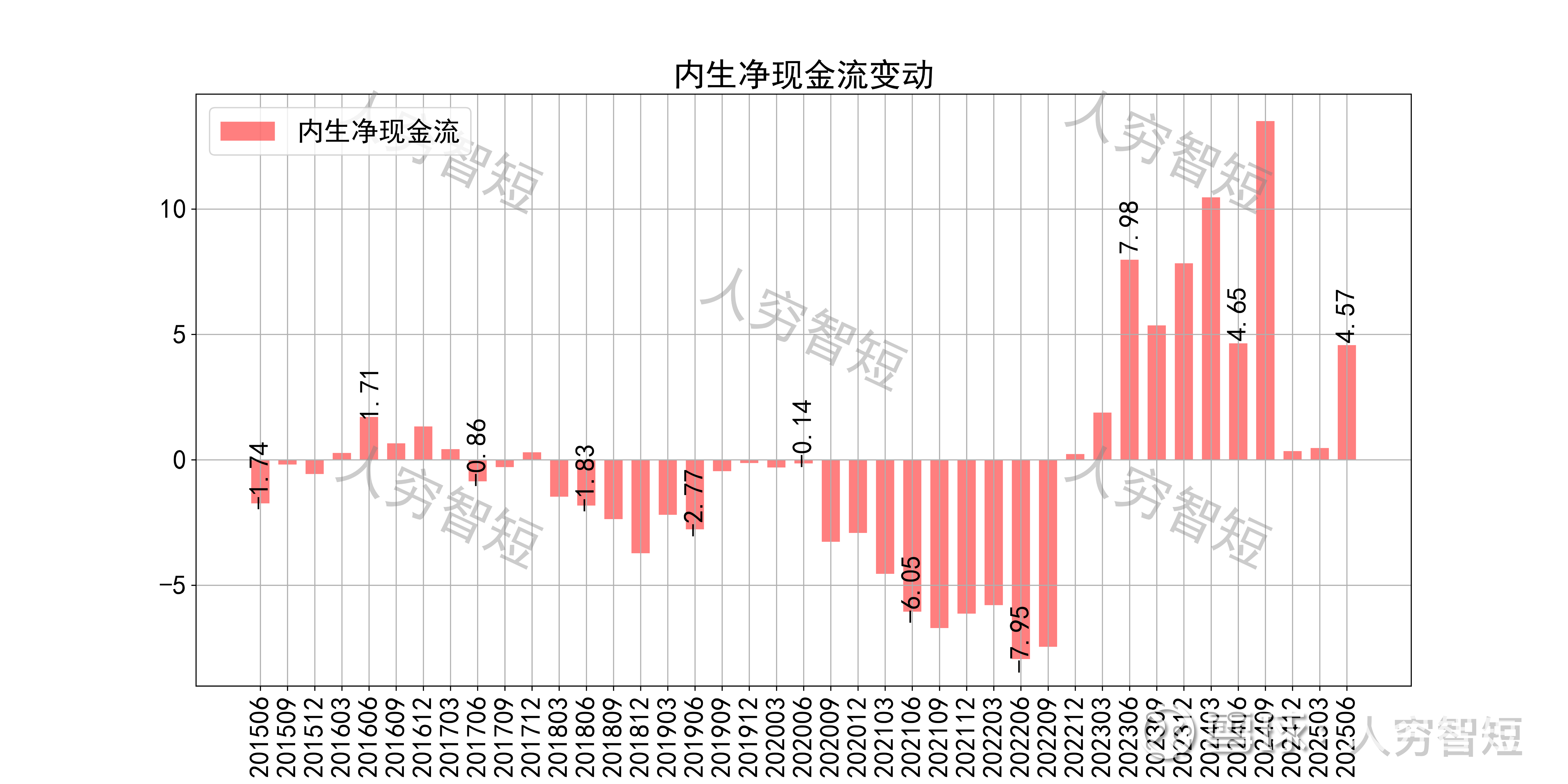

4. 现金流结余随成本支出减少而有所增加,下游消费未出现较大变化前,短期内较难突破现有水平。