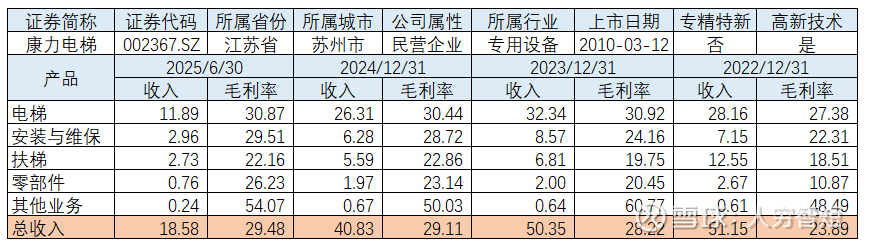

坏账负担:康力电梯

康力电梯主要从事电梯、自动扶梯、自动人行道的研发、生产、销售和服务,产品构成仍以电梯为主。业务开展来源一方面依赖于新建商品房等新市场,一方面来源于老旧电梯更新等旧市场,短期看后者或为主要增长支撑;除此外,系统性布局后市场业务,业务模式较好但暂未形成增量收入。公司旗下电、扶梯产品共35个系列、232种规格,包括KLK2蓝豹、金豹系列高速梯,KLK1金燕、银燕乘客电梯,以及观光梯、家用梯、医用梯等。据披露公司2025年上半年新增订单总额同比有所回落,但新增有效订单台量实现了同比正增长,截至当期末在手订单70.20亿元,订单规模对收入有一定支撑。

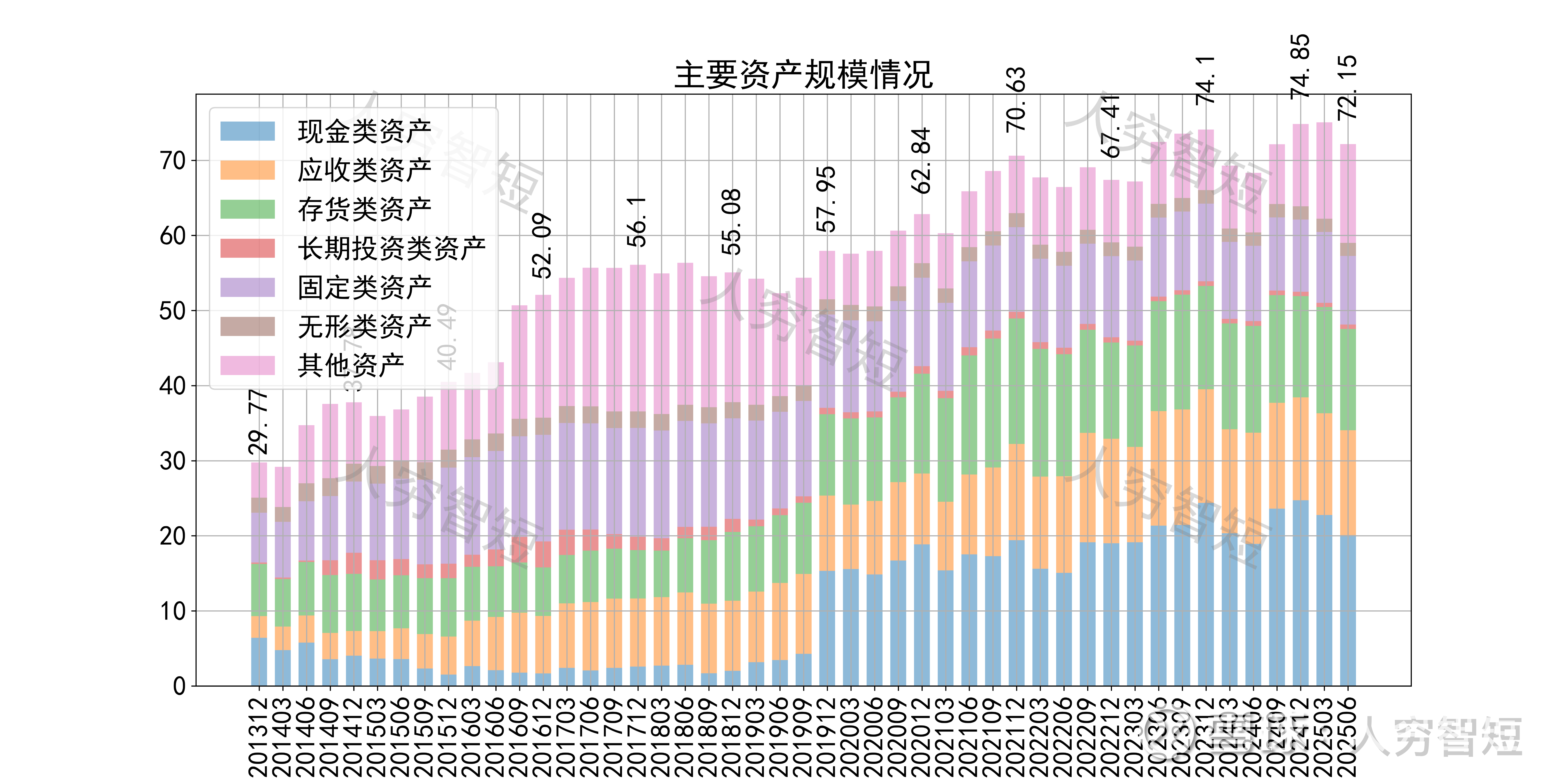

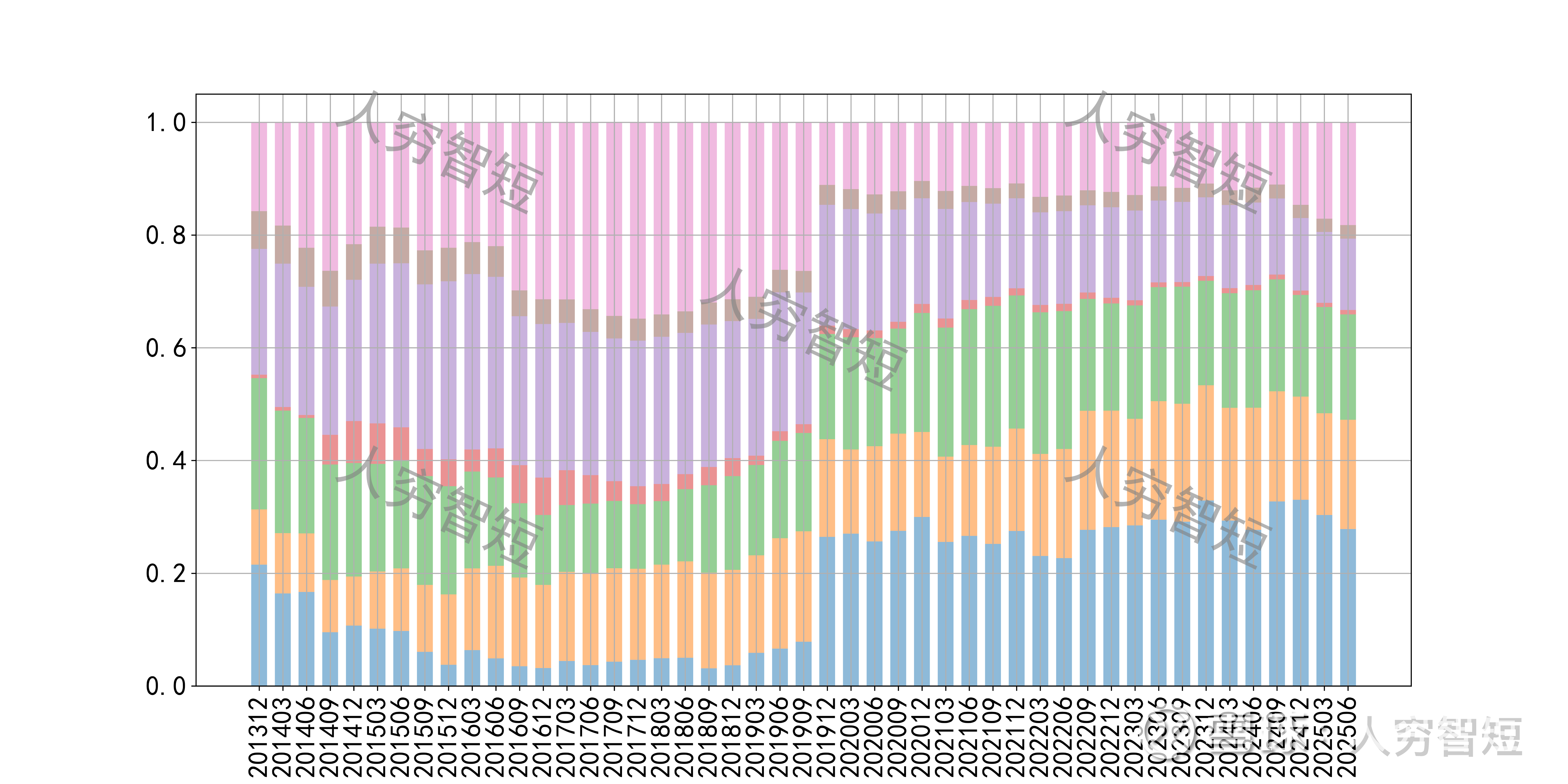

公司最近十年总资产复合增长率7.83%,截至25年6月末,为72.15亿元。资产结构以现金类资产、应收账款、存货、固定资产为主。应收账款余额13.04亿元(未包括计提的减值5.54亿元),其中一年内款项6.63亿元,占比不足50%,期限结构较差,披露来看主要为部分地产集团出现现金流紧张情况导致款项回收困难,应收账款质量较差。存货余额12.37亿元,总体规模相对平稳,主要为产成品,未看到存货大规模累库,存货规模及质量尚可。固定资产余额8.99亿元,主要为房屋建筑物8.01亿元,尚需折旧11年;机器设备、在建工程等规模较小。

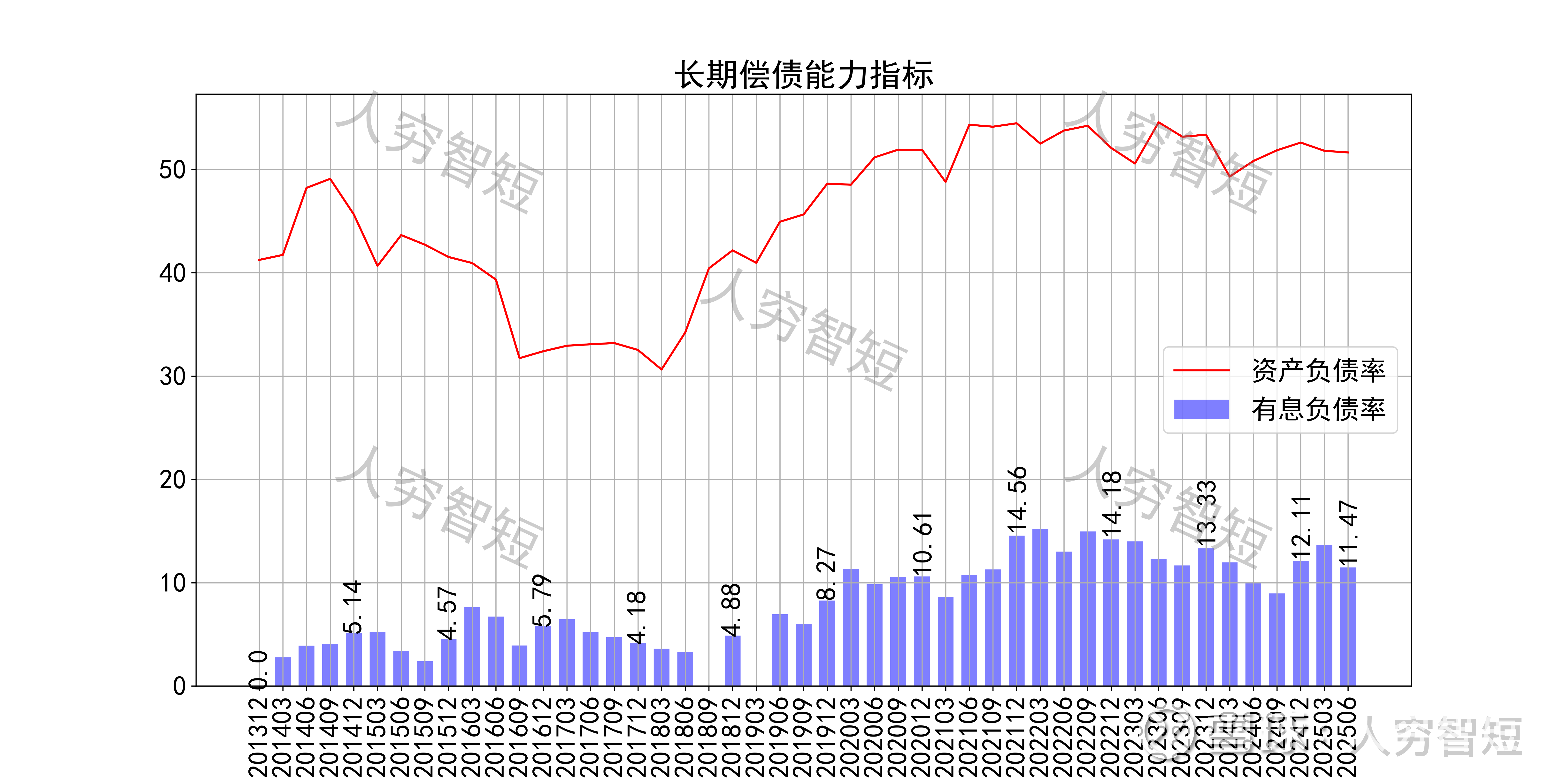

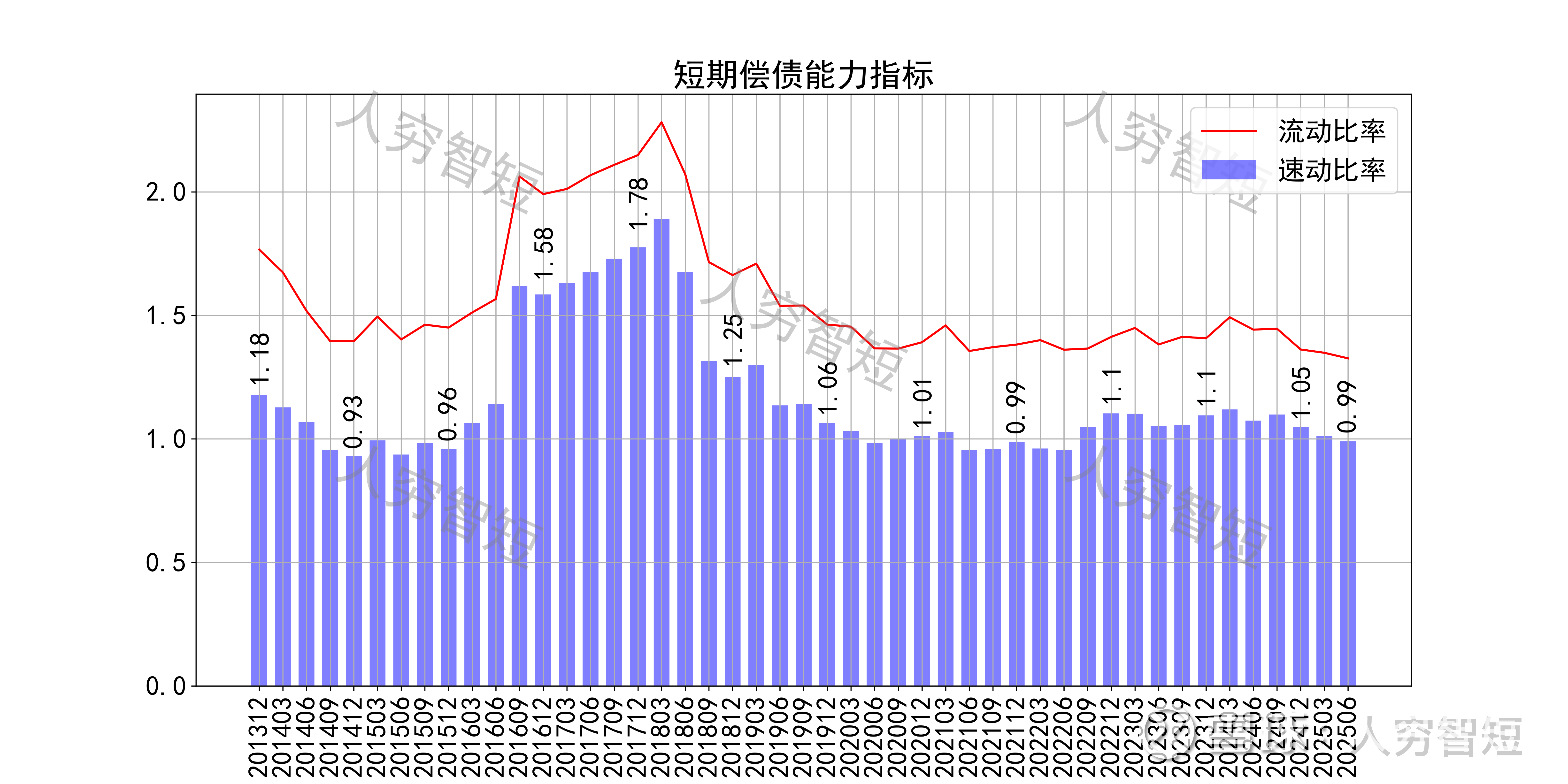

长期偿债指标中,资产负债率震荡上行,近年增加至52%左右,有息负债率约为11.47%,债务负担较弱,对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率波动下行,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性较弱。

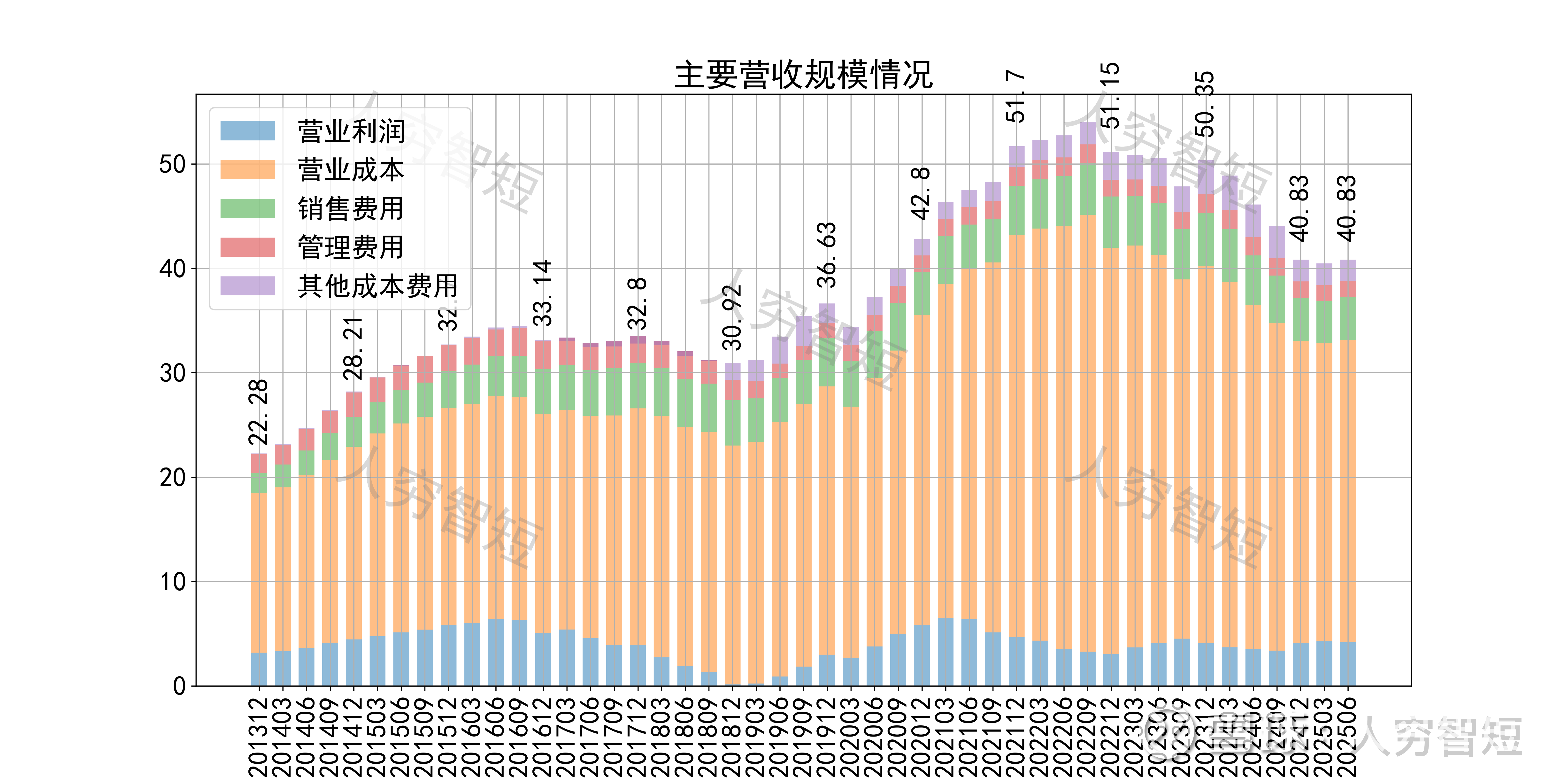

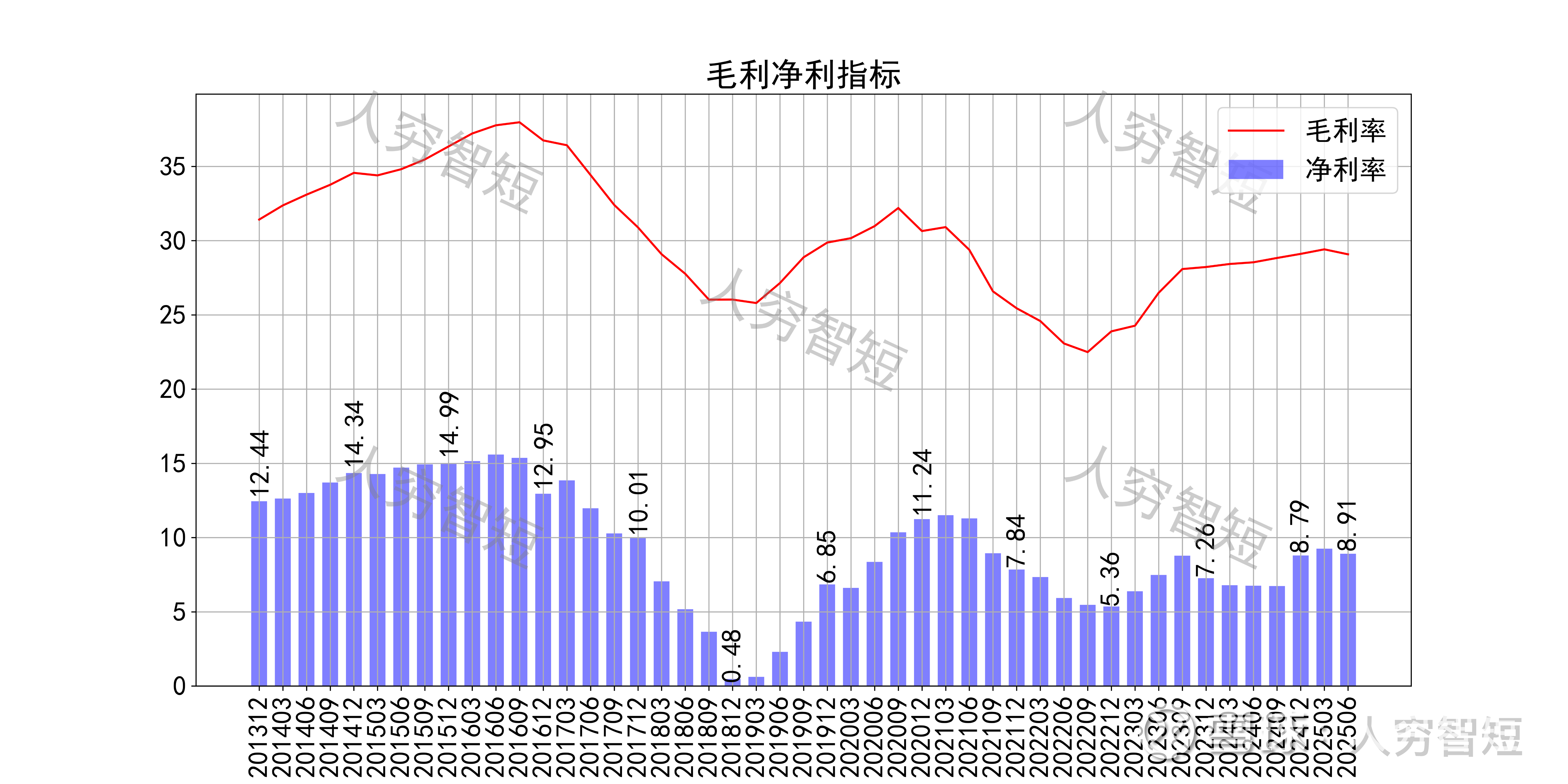

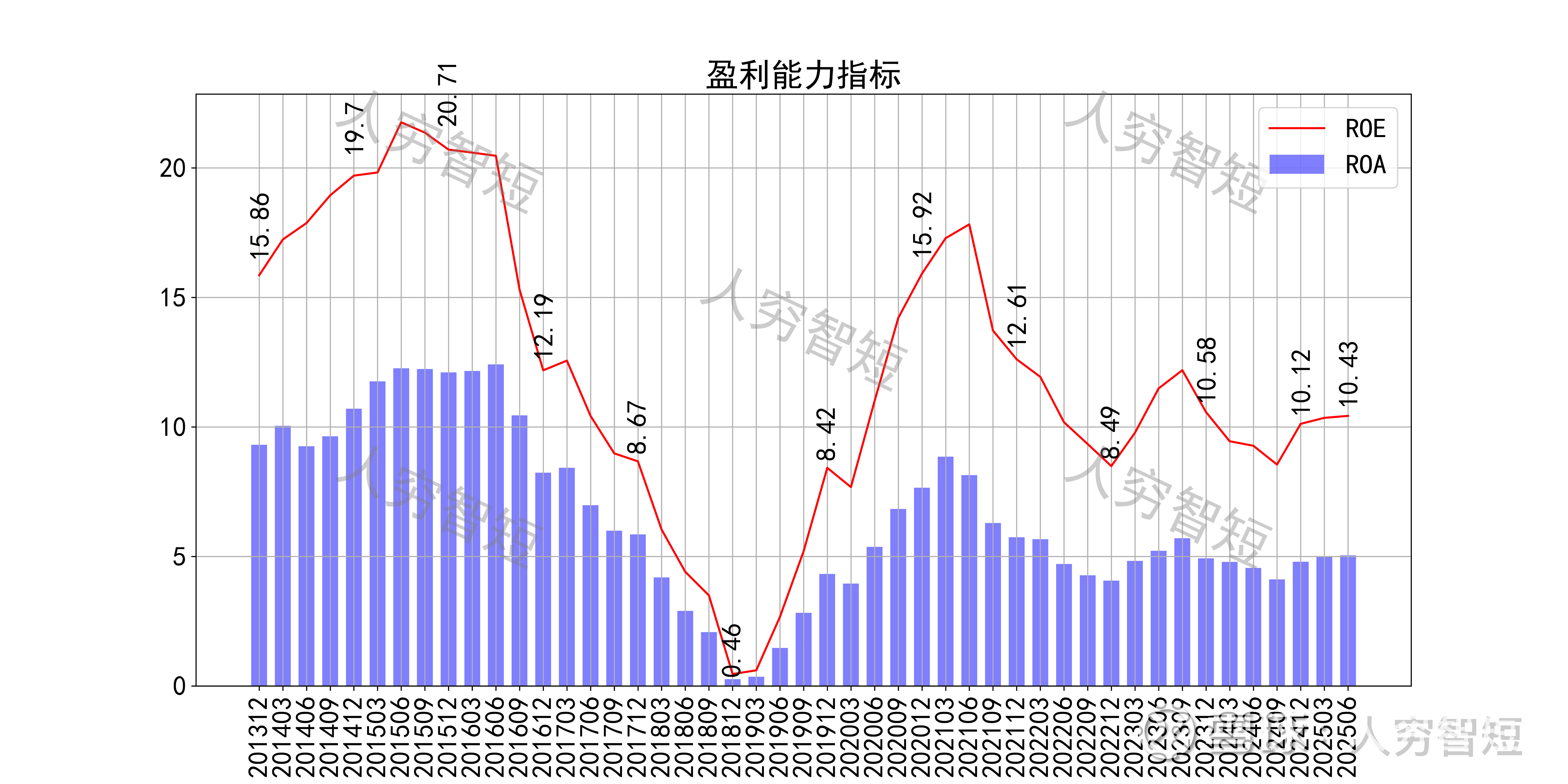

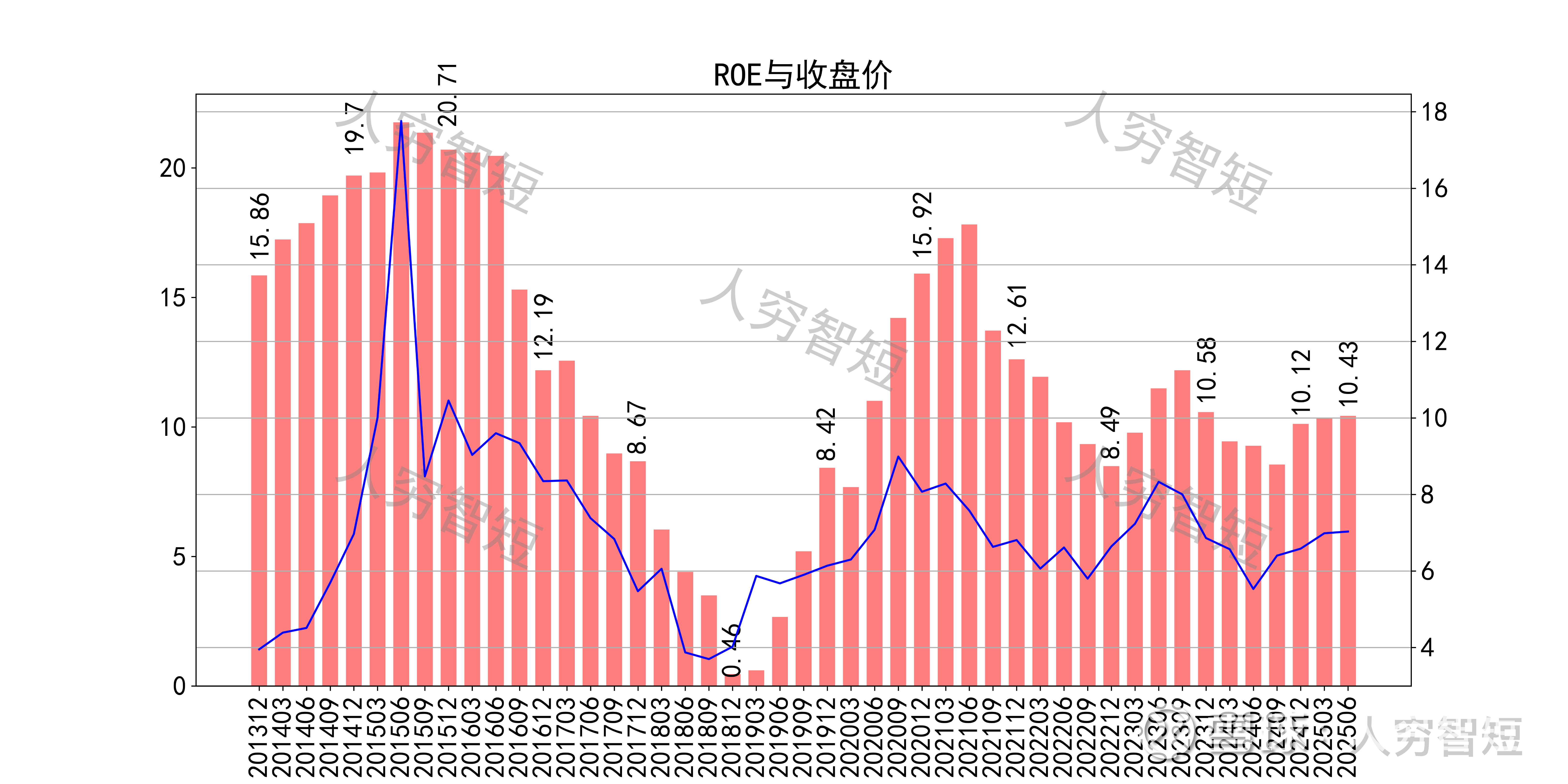

最近十年营收规模复合增长率约为4.97%,到25年6月末,TTM营业收入为40.83亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比超过85%,折旧及人工等占比较低。整体毛利率周期性波动,近年来维持一定水平,净利率缓慢走高,处于历史中等水平。各项费用控制尚可,管理费用、销售费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自底部回暖后维持一定水平震荡,最新ROE在10.43%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约1.1亿元)、以及资产减值等(2024年为1.3亿元)。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来成本支出有所降低,现金流结余持续增加,目前为历史较好水平。

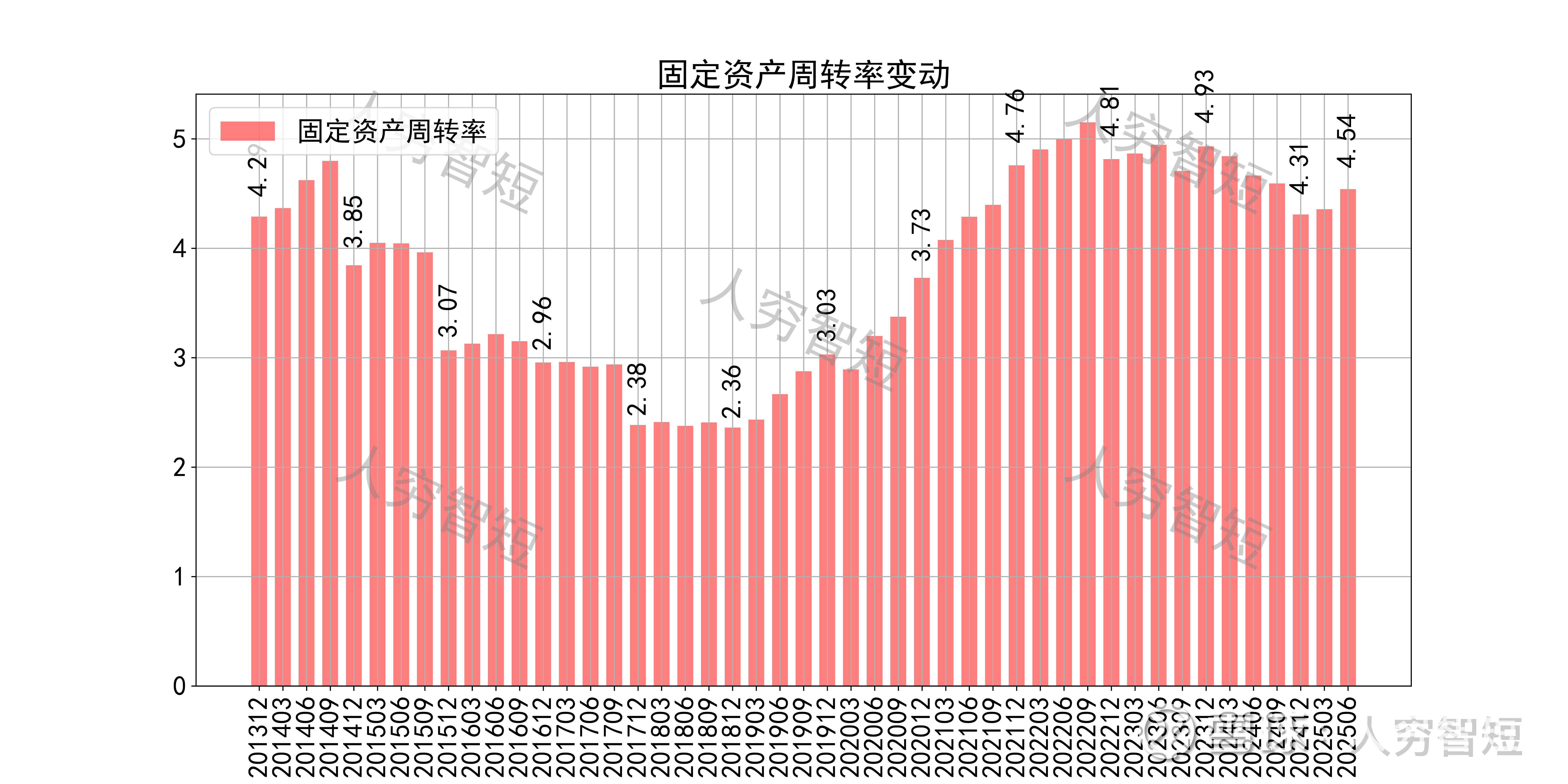

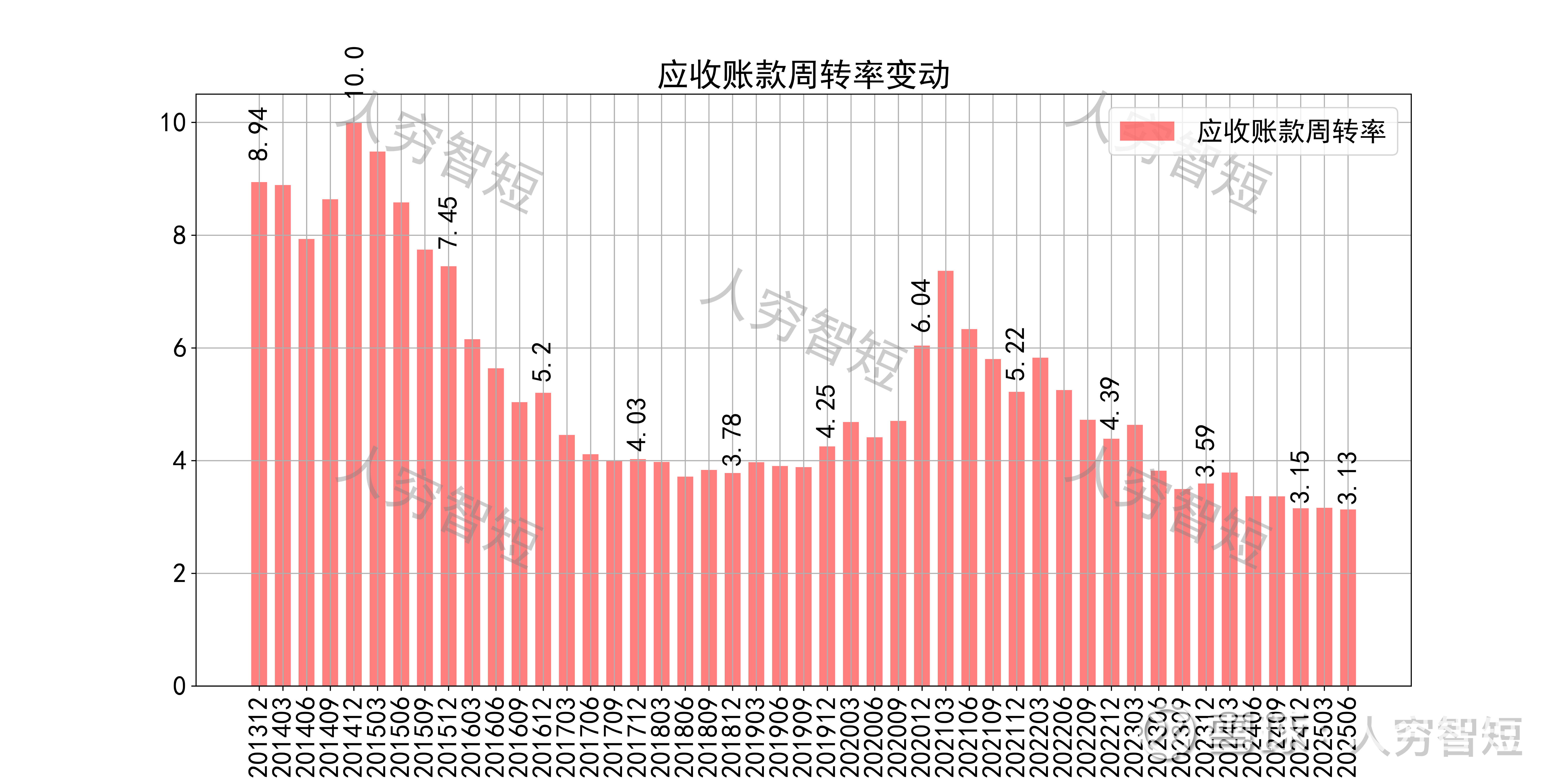

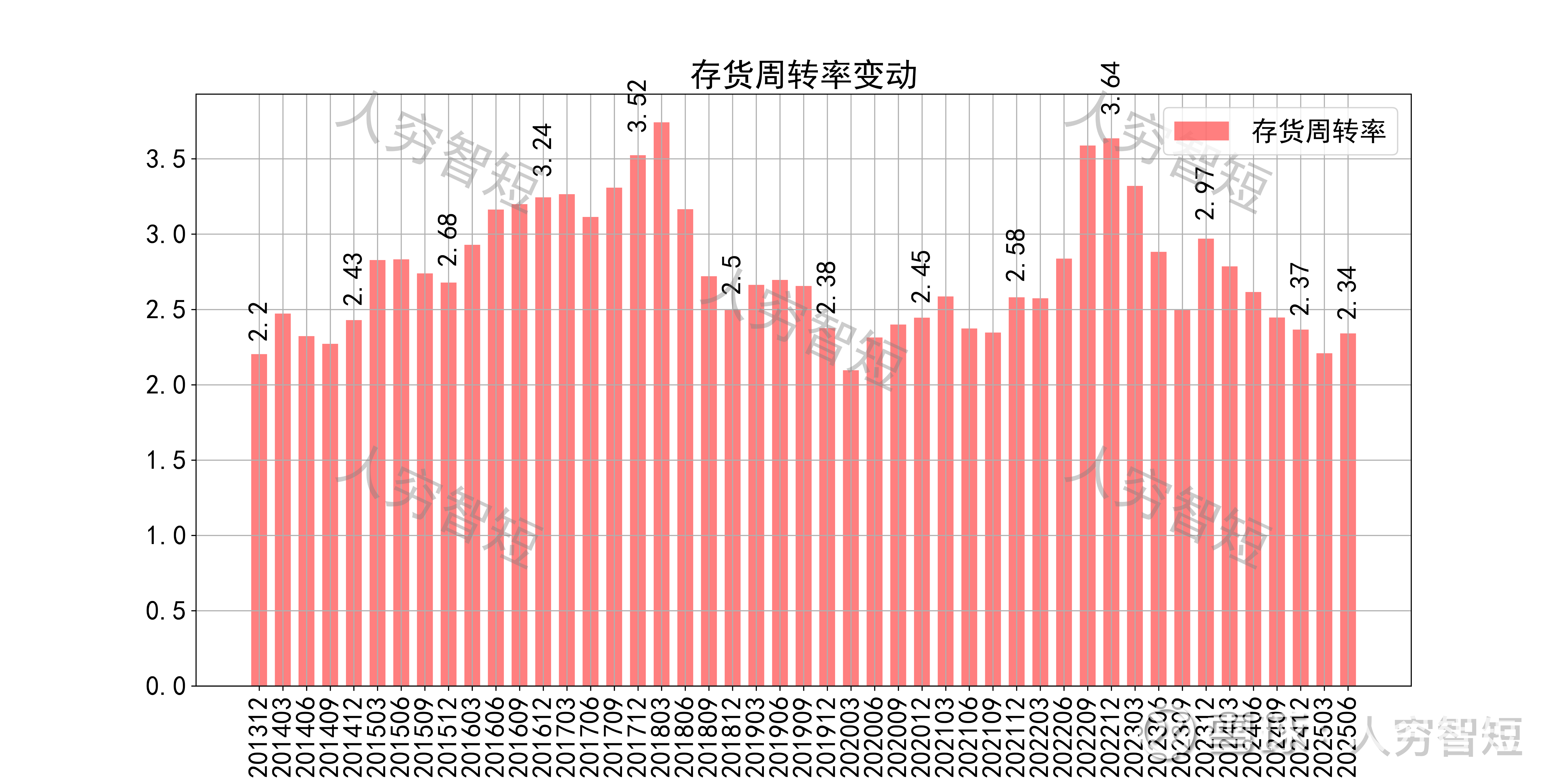

营运指标中固定资产周转率震荡走高,主要系固定资产持续折旧所致;应收账款周转率持续走低,长期表现转差,主要系应收规模持续增长且收回困难导致期限结构不断拉长所致;存货周转率高位震荡下行,主要系近年来成本支出有所减少所致。

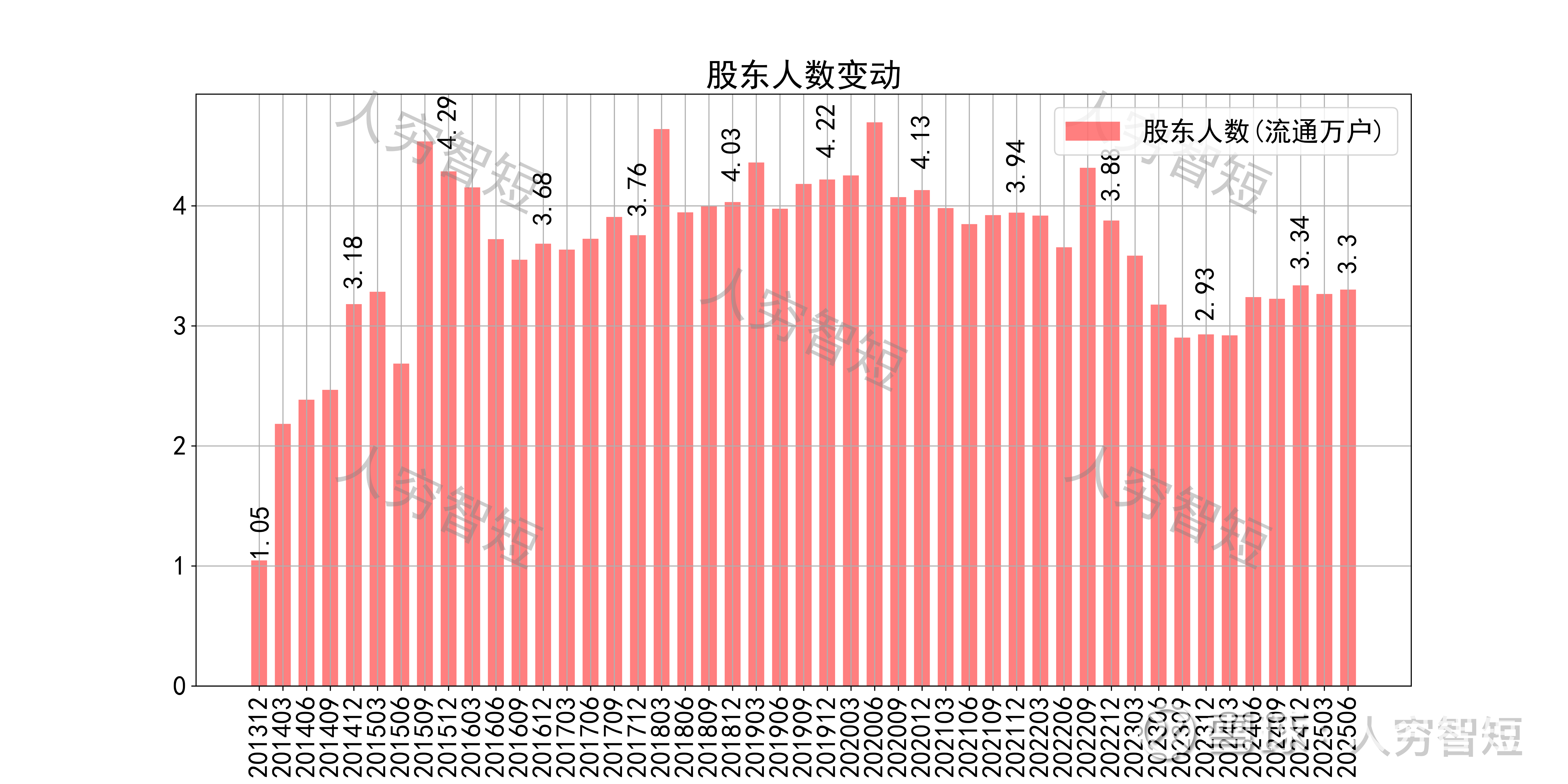

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约57.45%;随着股价长期区间宽幅震荡,股东户数大幅波动,目前处于十年较低位置,约3.30万户;质押情况有所好转,最新质押比例为0%。

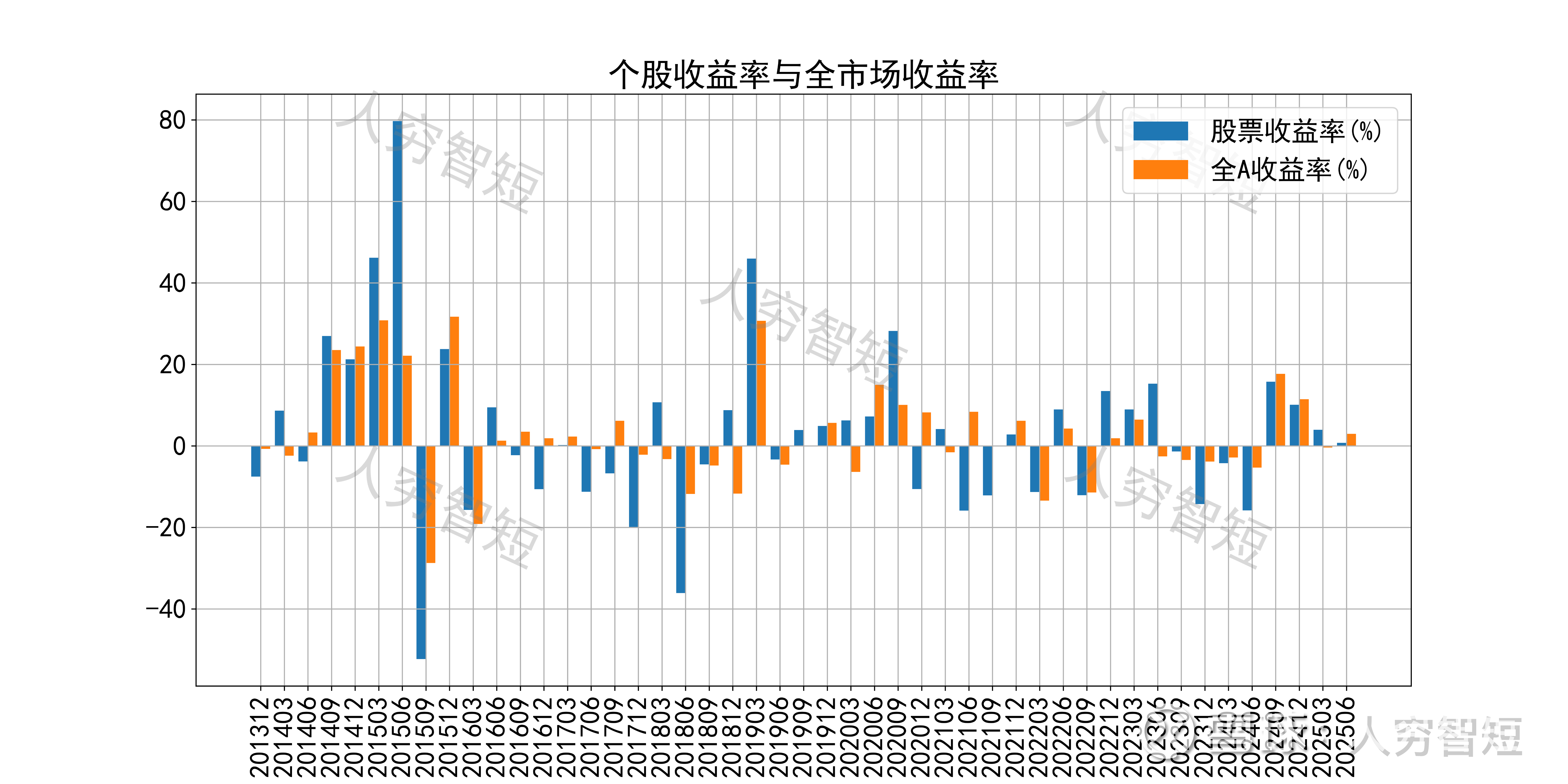

康力电梯历史收益表现一般,过去十年跑赢全A指数的概率为46.81%,未来或将有所表现;股价表现与ROE关联度较高,约为57.96%。

总结:

1. 新建房地产收缩放缓、城市更新提供业务支撑,短期内订单充足对收入规模构成稳定因素;长期收入稳定性源于后市场维护,板块内战略发力但收入转化较差,需观察未来发展;

2. 毛利水平周期性强,净利、ROE等指标有所背离,最近几年持续回暖;盈利指标、盈利质量区间震荡,与历史包袱较多、多年计提大额减值有关;

3. 资产端以应收款款、存货、固定资产为主,流动性水平偏低且应收款客户质量差、期限结构长,资产质量一般;公司债务负担较弱,应收款难以收回或对利润形成挤压但不构成生存影响。

4. 现金流结余成本支出减少而有所增加,市场规模未出现较大变化前,短期内较难突破现有水平。