业务稳定:唐山港

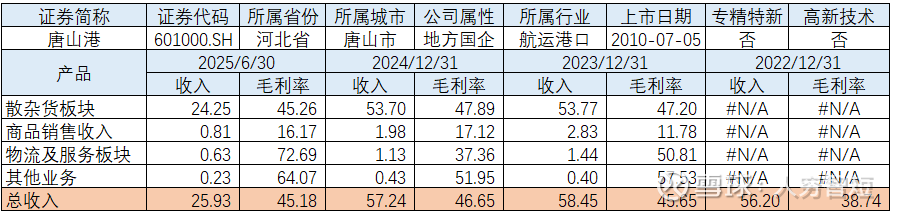

唐山港主要从事港口综合运输业务,具体包括港口装卸堆存、保税仓储、港口综合服务等业务类型;公司经营区域在唐山港京唐港区,以矿石、煤炭、钢材、砂石料、水渣等散杂货运输为主。业务模式主要为公司与客户签订港口作业合同、货物运输协议、供应协议等,为客户提供港口装卸作业及相关服务,收取港口作业包干费、库场使用费、理货服务费等,是重要的进口铁矿石和焦煤接卸港、重要的钢材输出港、北煤南运主要下水港口之一。公司目前已建成1.5万吨级-25万吨级的件杂、散杂、煤炭、液化品、专业化矿石泊位、专业化煤炭泊位等码头,四港池25万吨级内航道已投入试运行。2025年上半年,公司实现货物吞吐量1.19亿吨,与去年基本持平。其中,主要货种矿石完成0.6亿吨,煤炭完成0.3亿吨,钢材完成703万吨,砂石完成444万吨。

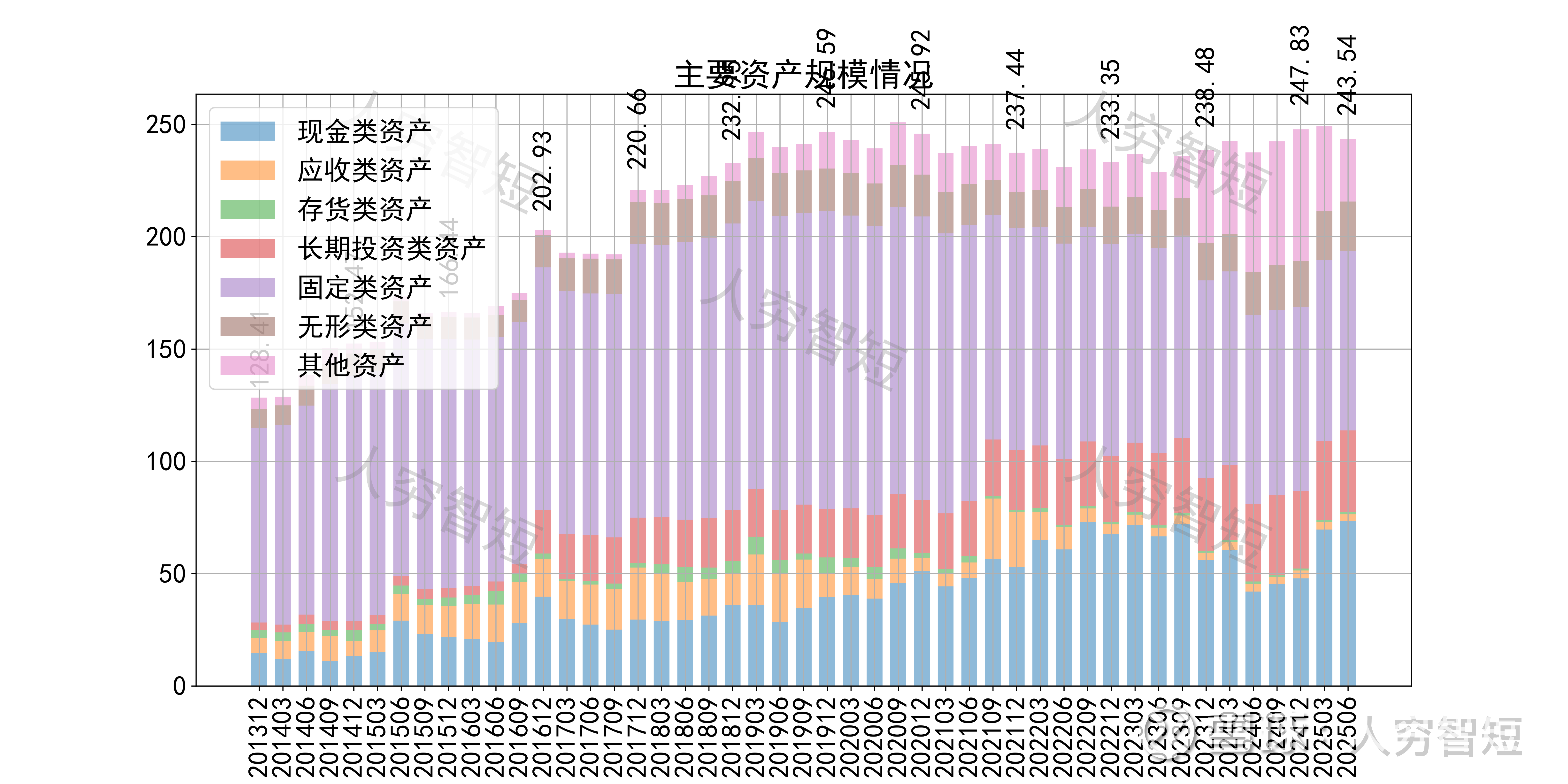

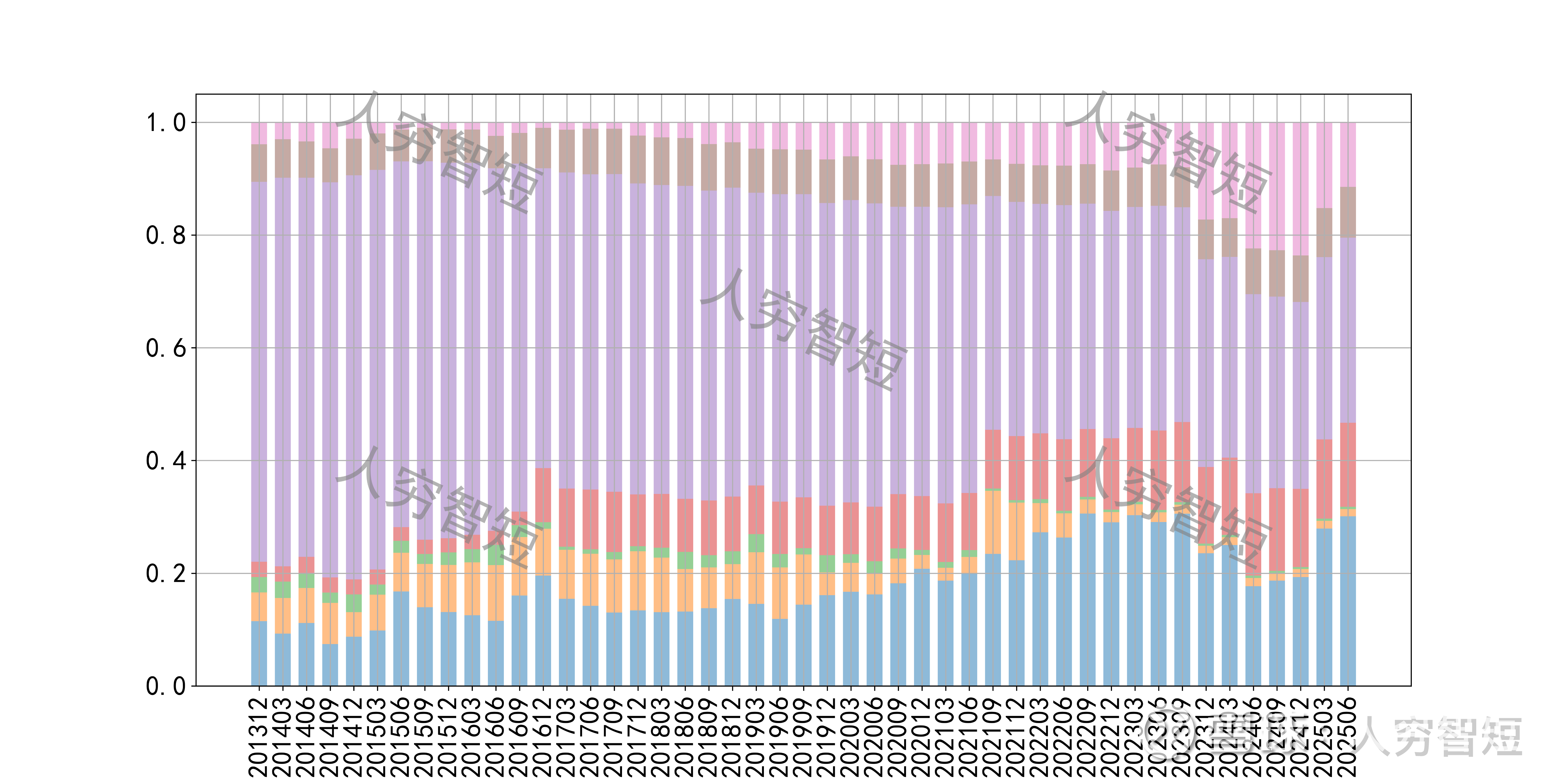

公司最近十年总资产复合增长率5.60%,截至25年6月末,为243.54亿元。资产结构以现金类资产、长期股权投资、固定资产、其他资产为主。长期股权投资36.34亿元,主要为对联营企业唐港铁路投资25.73亿元、曹妃甸实业投资7.14亿元,各项投资年贡献收益约2亿元,总体回报尚可。固定资产余额77.44亿元,主要为房屋建筑物53.34亿元,尚需折旧13年;机器设备23.19亿元,尚需折旧约10年;在建工程2.49亿元,主要为东港站路基桥涵工程及唐山港京唐港区51号、52号散货泊位工程,预计投资规模超过60亿元。其他资产主要为计入其他非流动资产的定期存款11.88亿元以及预付设备款6.52亿元,资产质量尚可。

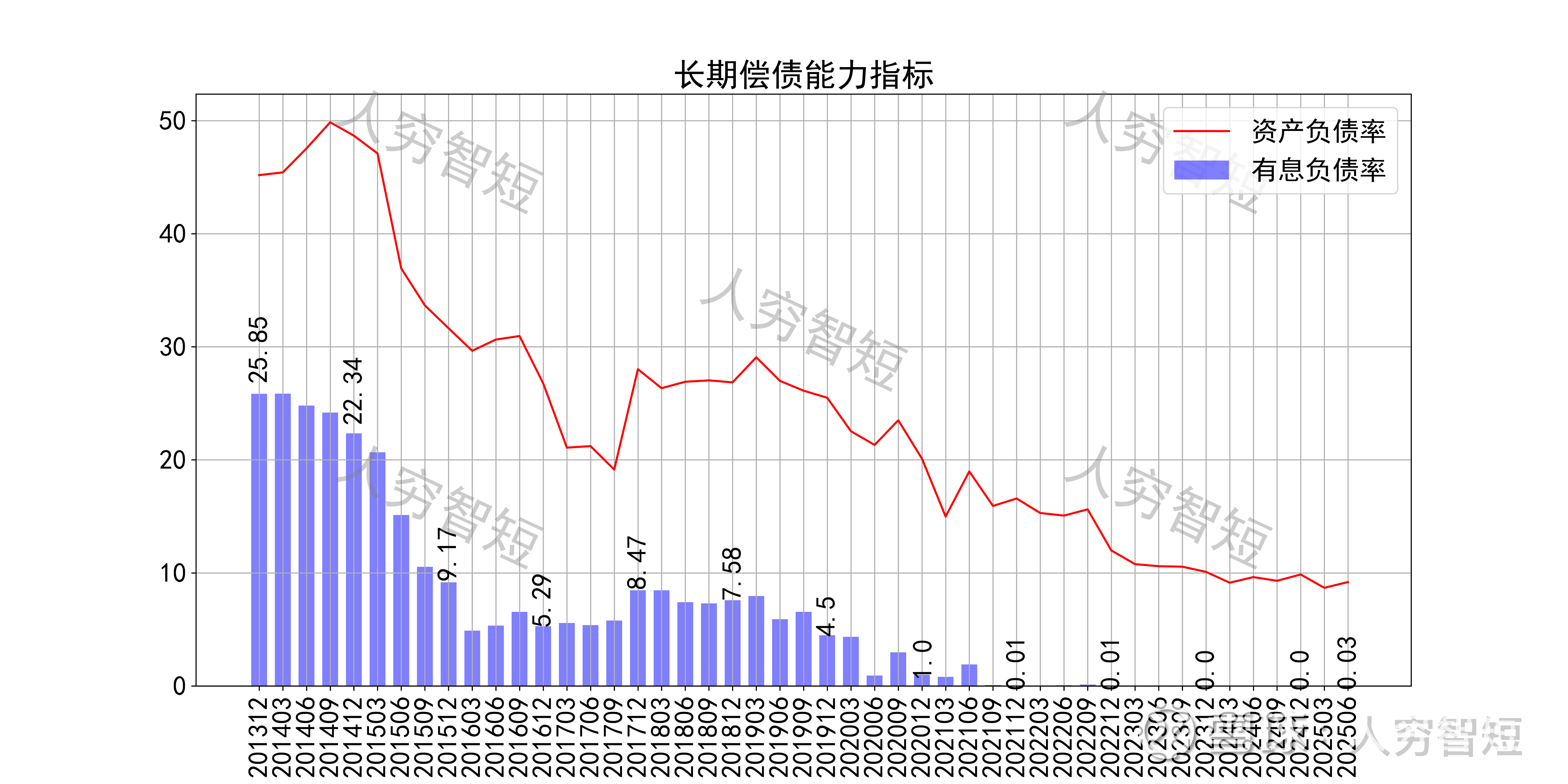

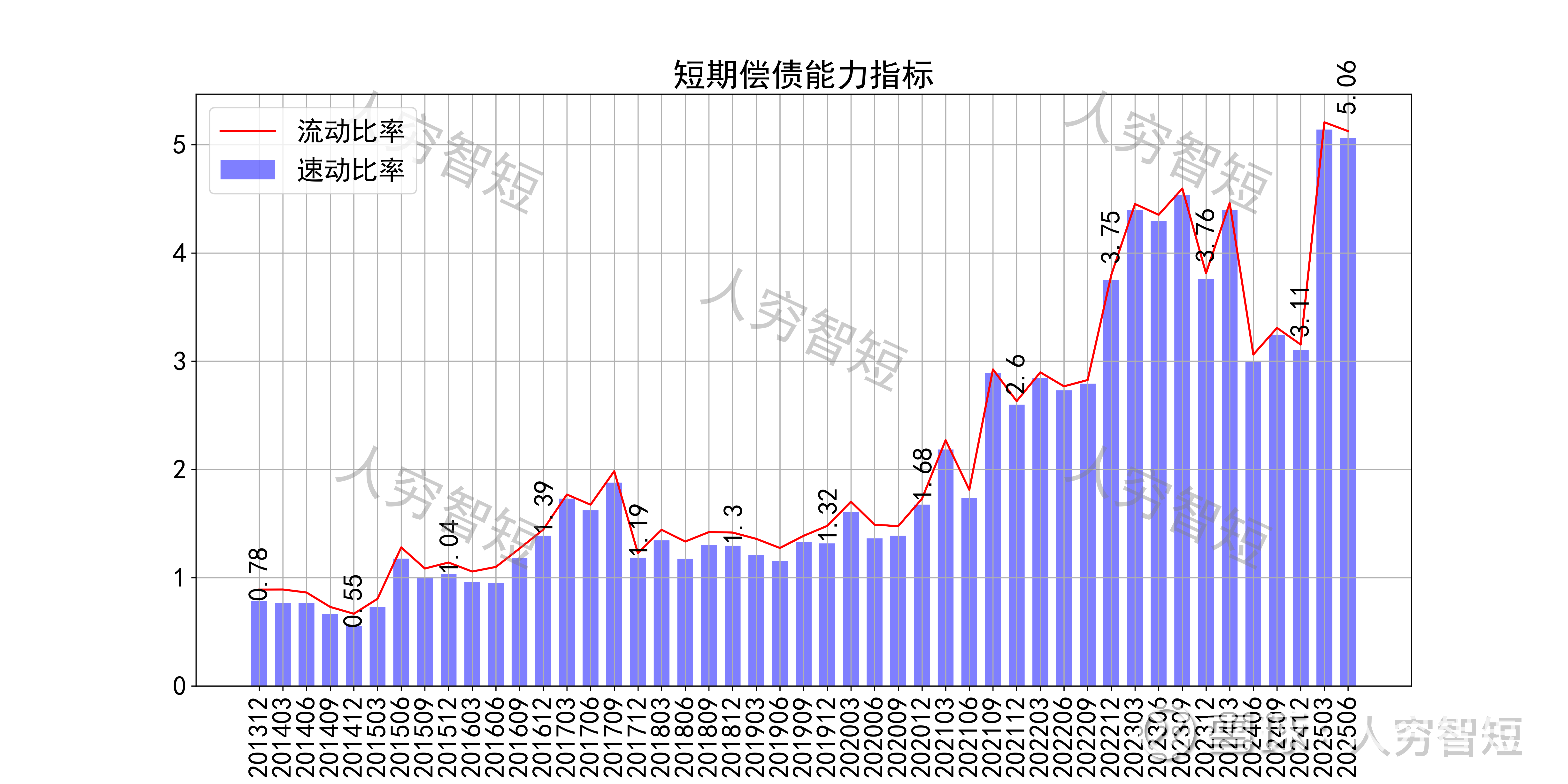

长期偿债指标中,资产负债率持续走低,近年减少至10%左右,有息负债率约为0.03%,几乎无债务负担,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率震荡走高,二者差异较小,主要系存货规模较小所致,资产短期流动性强。

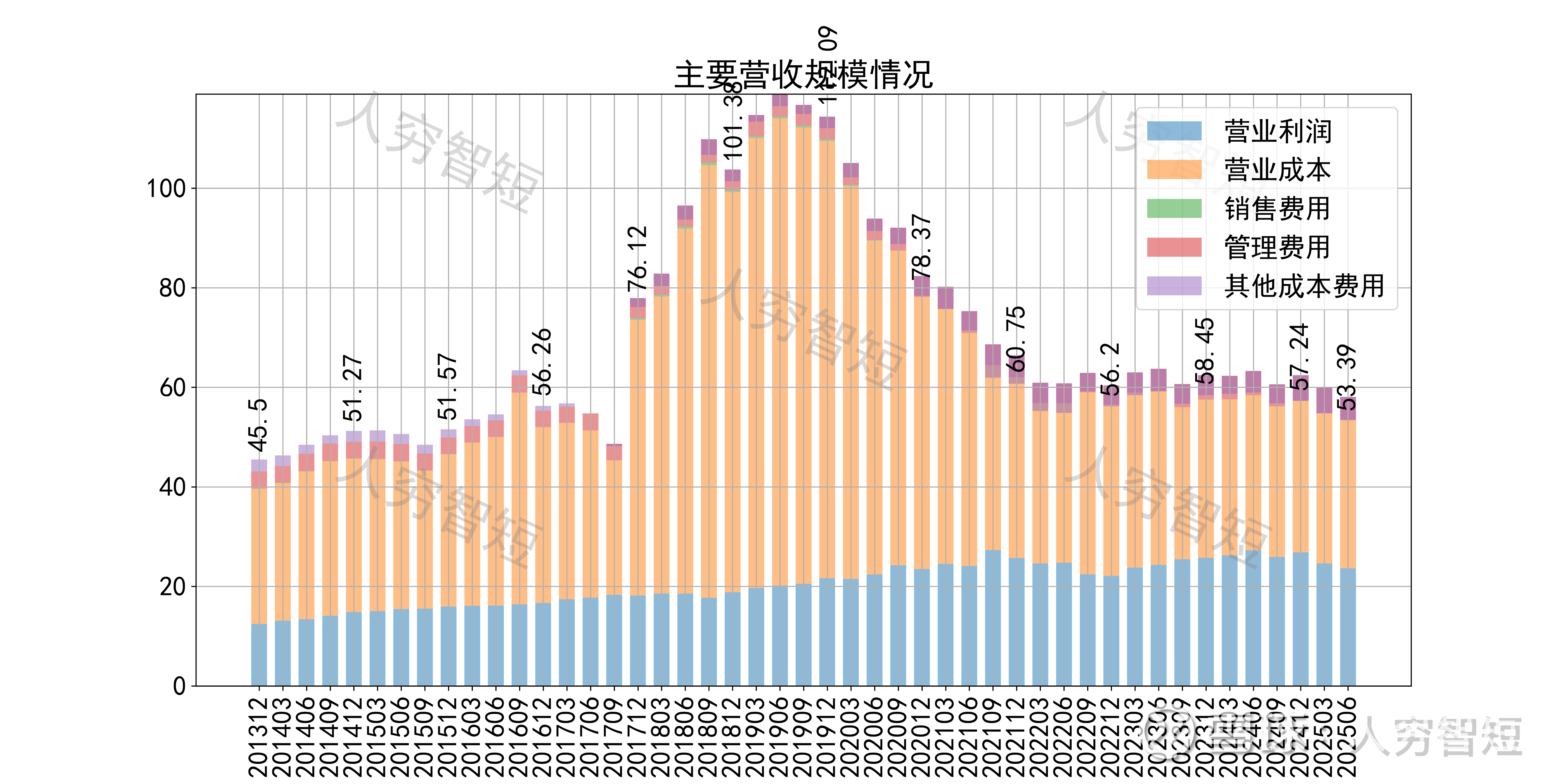

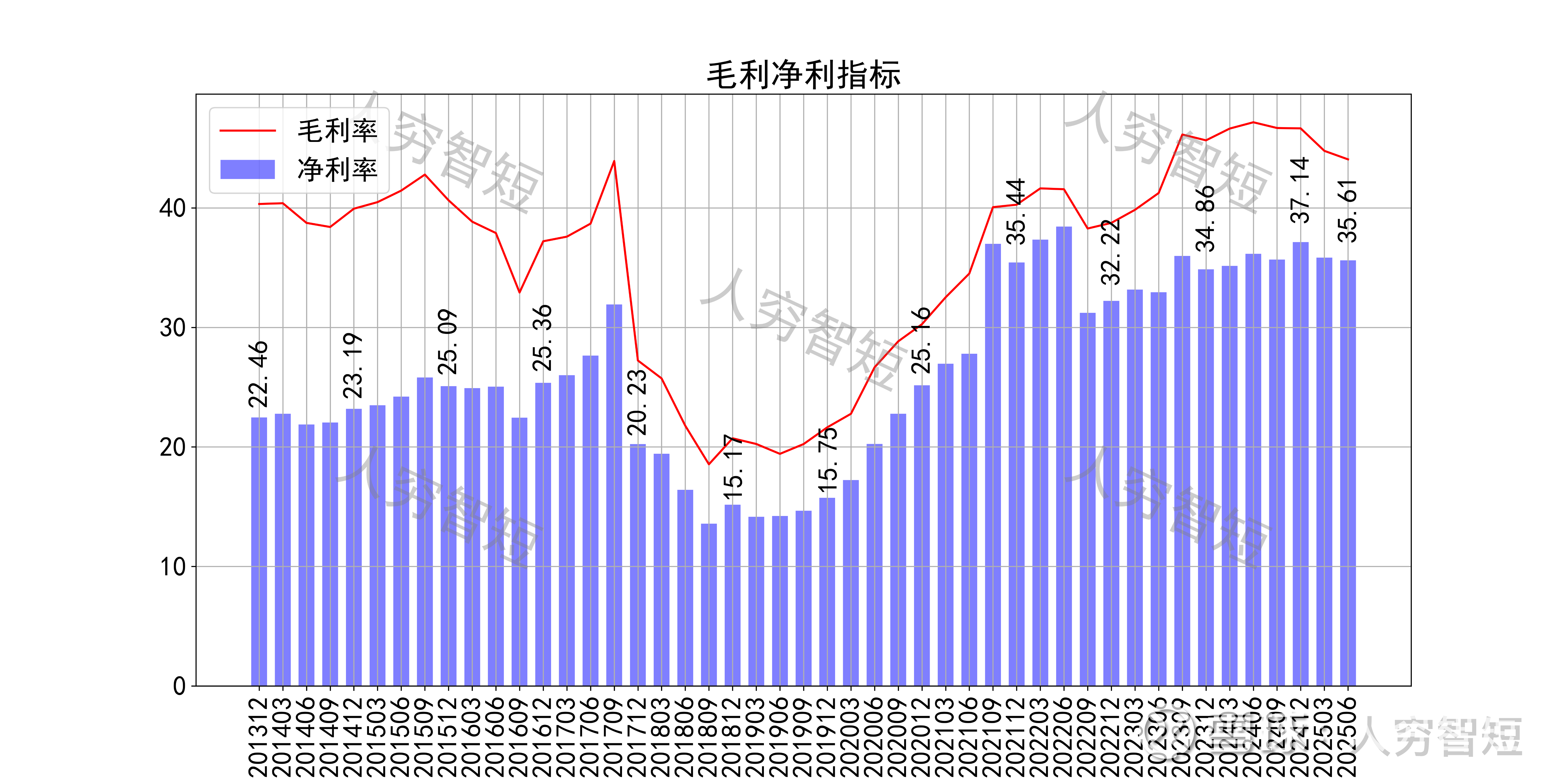

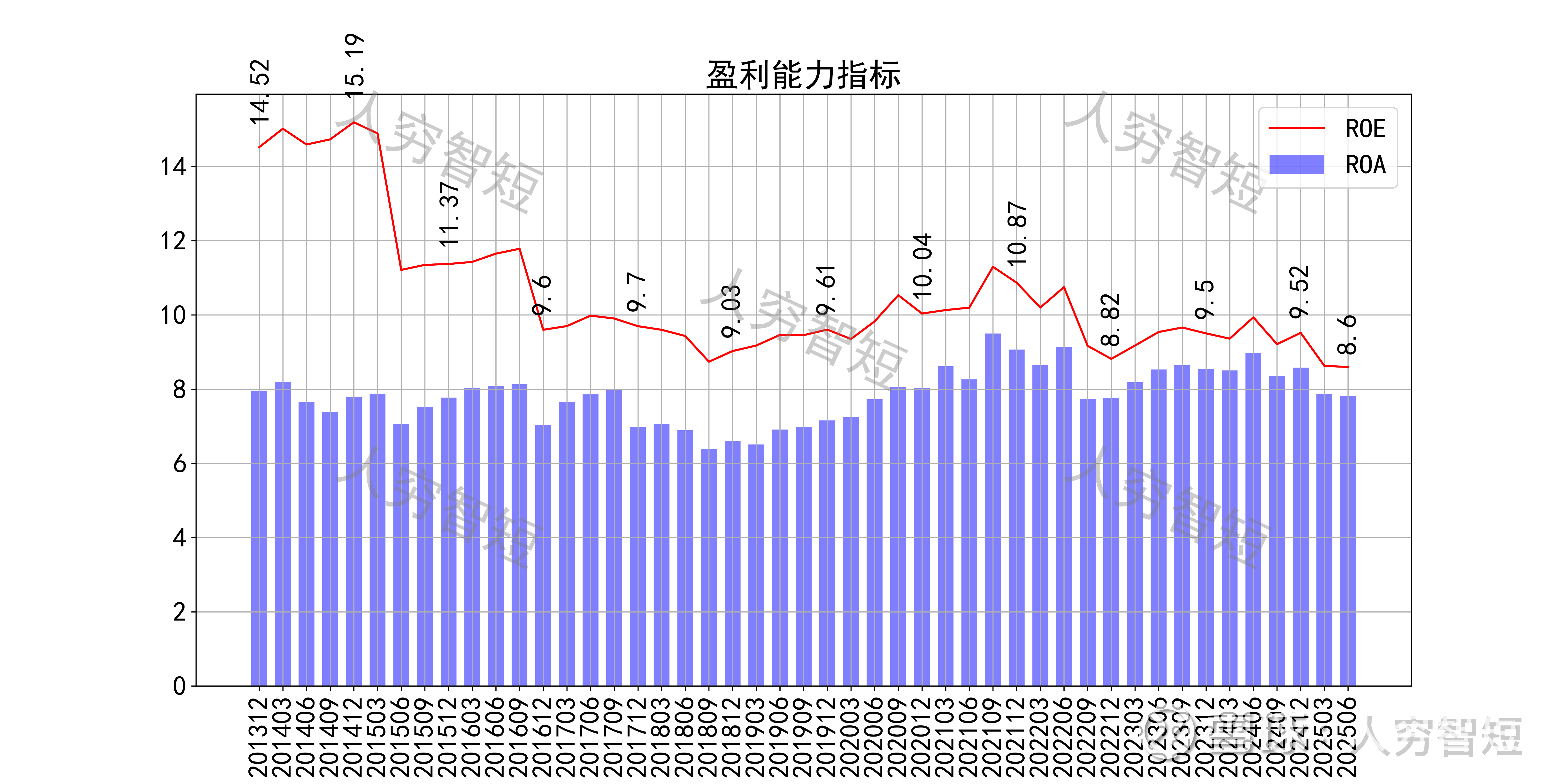

最近十年营收规模复合增长率约为1.37%,到25年6月末,TTM营业收入为53.39亿元,长期基本稳定。整体毛利率与收入规模成反向关系,近年来随收入水平回归维持平稳,净利率同步波动震荡走高,处于历史中等偏高状态。各项费用控制尚可,管理费用占比持续增长但财务费用为负,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力相对平稳,最新ROE在8.60%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额基本与净利润一致。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来成本支出有所增加,现金流结余缓慢下滑,目前仍为历史较好水平。

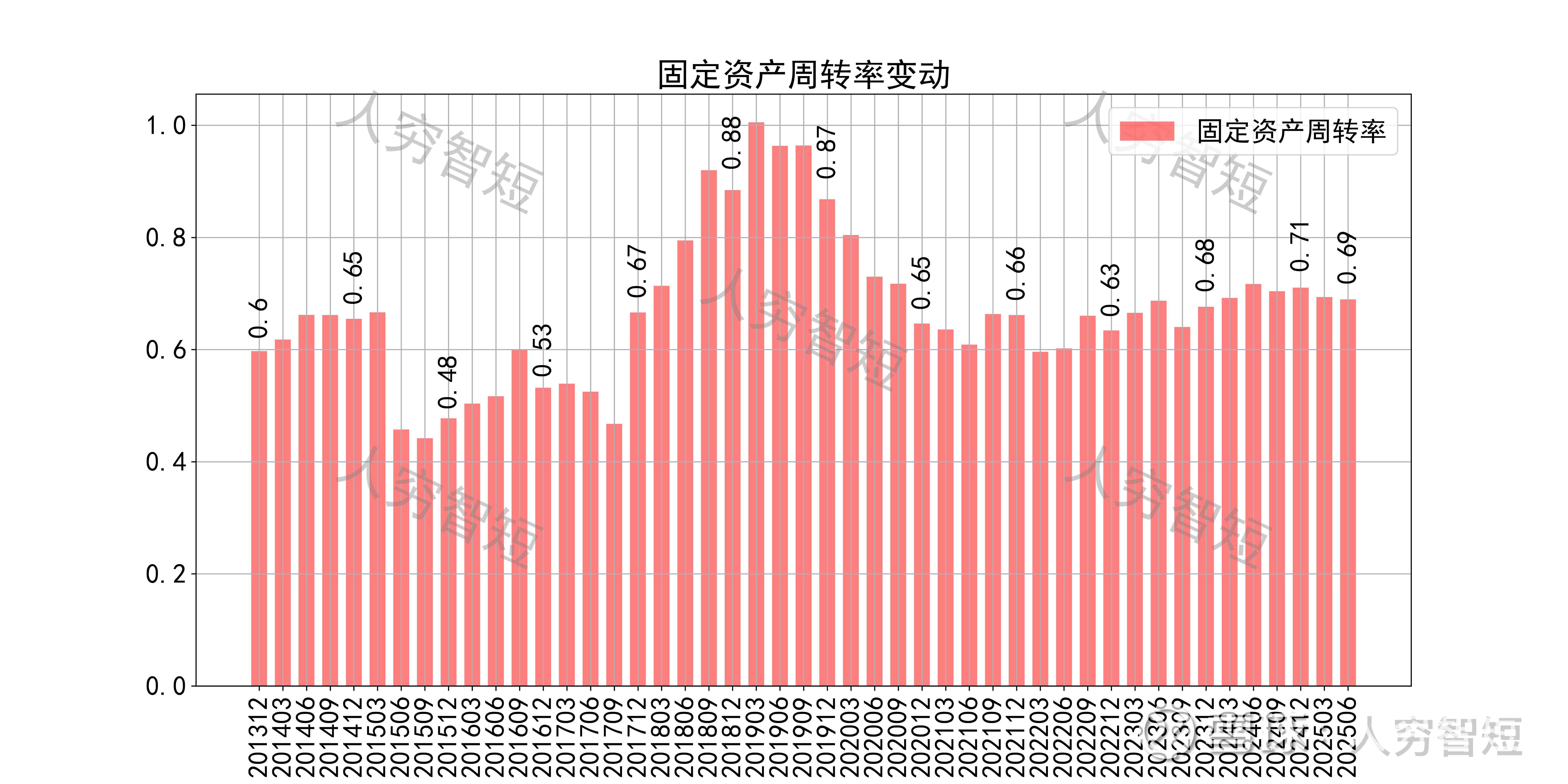

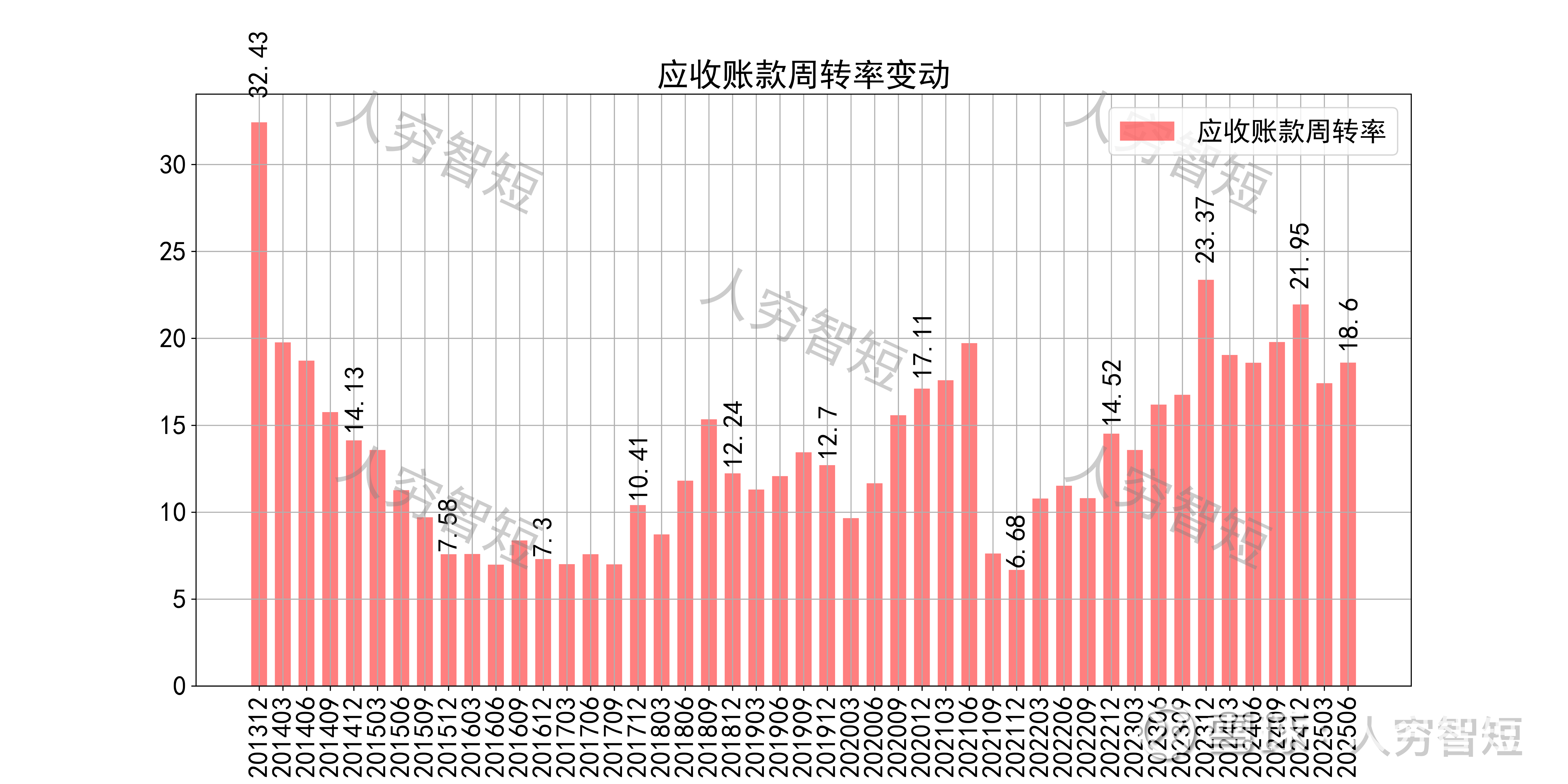

营运指标中固定资产周转率有一定波动维持一定水平,主要系在建工程转固、固定资产持续折旧所致;应收账款周转率持续走高,长期表现良好,主要系应收规模偏小且业务规模稳定所致;存货周转率持续抬升,主要系成本支出有所增长所致。

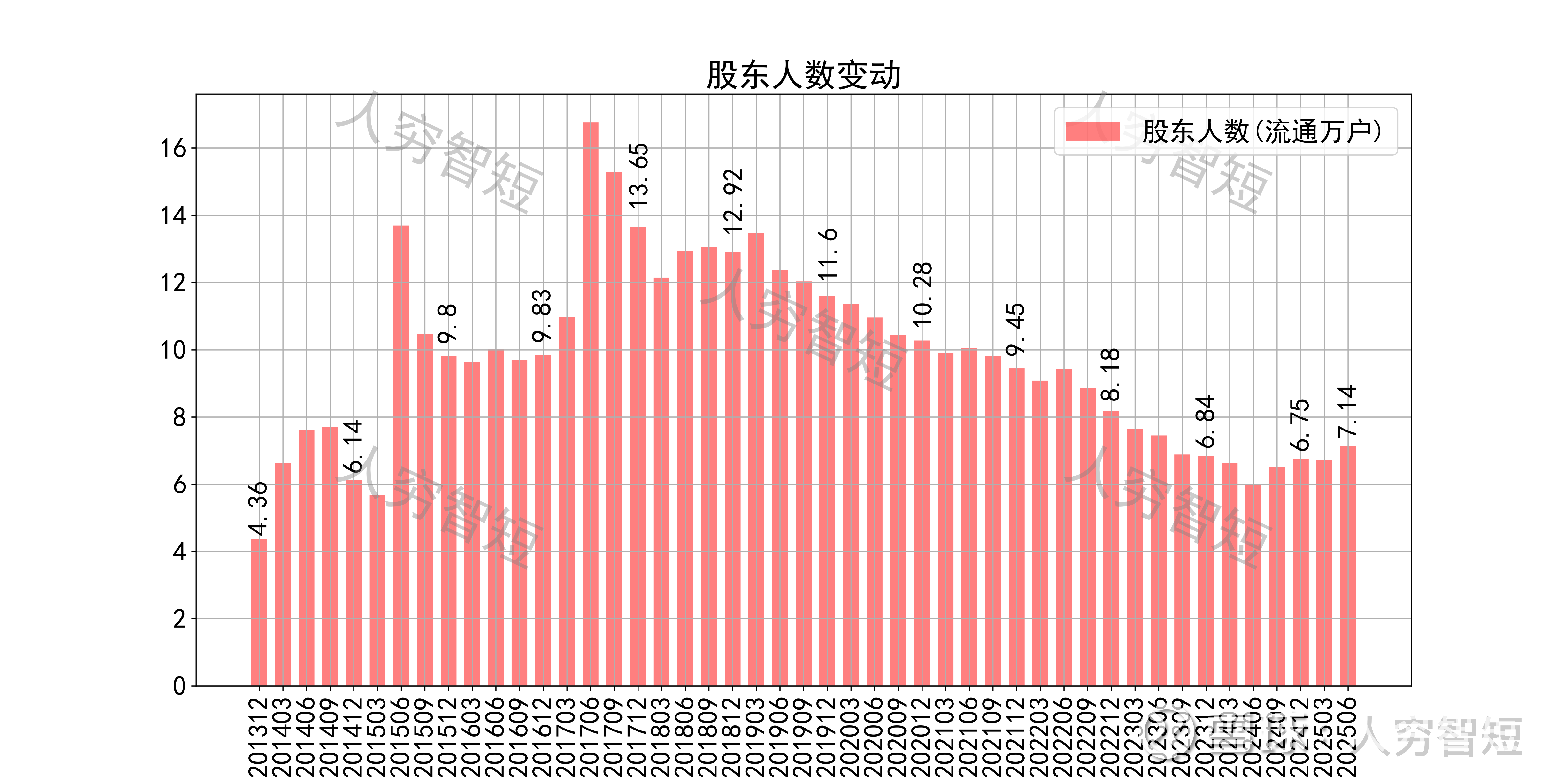

其他可能影响股价表现的因素中,前十大股东持股比例较为平稳,最新约68.19%;随着股价震荡走高,股东户数先降后增,目前处于十年较低位置,约7.14万户;质押情况长期较好,最新质押比例为0.92%。

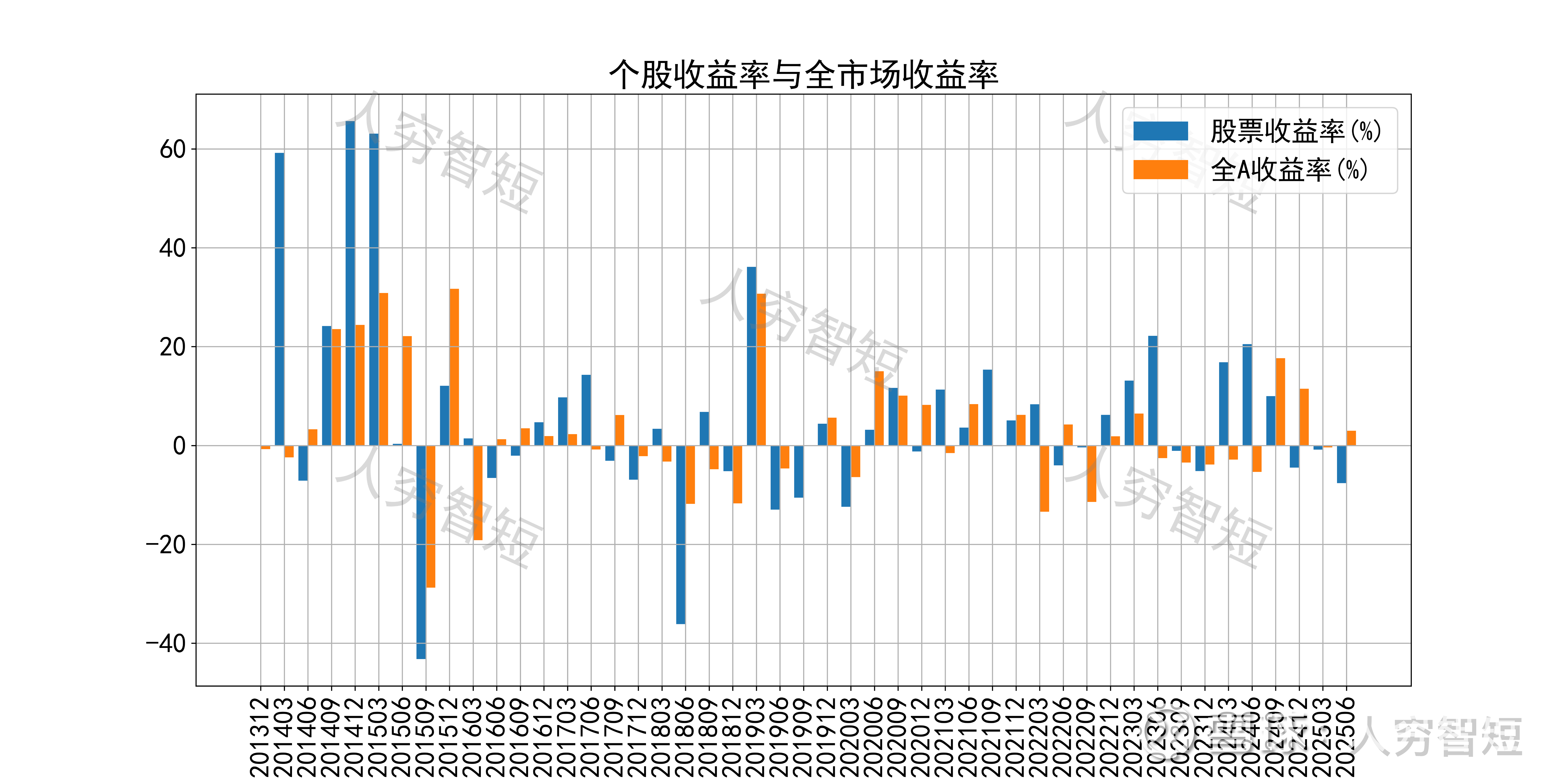

唐山港历史收益表现较好,过去十年跑赢全A指数的概率为51.06%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 公司业务开展相对稳定,铁矿石、煤炭业务大幅增长时毛利下滑,利润水平维持一定区间;总体体现为公用事业属性,无增长、不可缺失;

2. 毛利水平低位抬升,净利、ROE等指标同步波动,最近几年持续回暖;盈利指标、盈利质量较为平稳,与业务特点有关;

3. 资产端以固定资产为主,流动性水平偏低且固定资产利用效率较差;在建工程较多,未来预计投入较大规模,或拉低内含回报率;公司几乎无债务负担,足以支撑未来大额资本支出;

4. 现金流结余随成本支出增加而有所下滑,增加投资前提下,短期内或有所下滑。