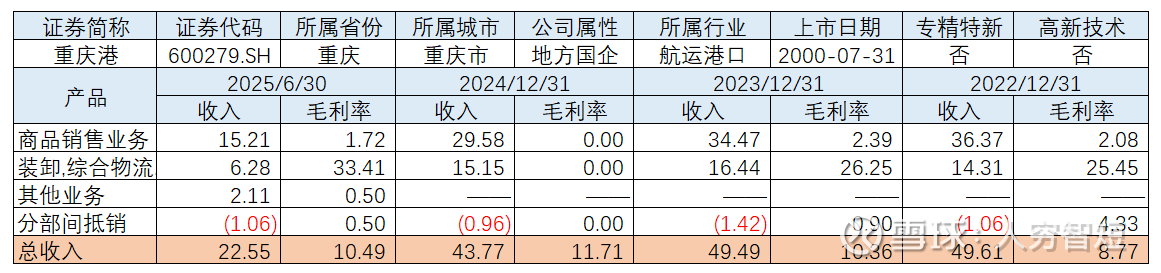

无效营收:重庆港

重庆港是长江沿线内河港口,主要承担西部地区内河主枢纽任务,核心业务是港口码头货物的装卸、仓储、中转运输等。公司年货物吞吐能力约8,176万吨、集装箱吞吐能力267万TEU;拥有果园港、万州红溪沟、江津兰家沱和珞璜港4个铁水联运港区,铁路专用线49公里,铁路年作业能力3,100万吨,具有一定铁水联运优势。2025年上半年,公司完成货物吞吐量3492.3万吨,为年计划的50.6%,同比增长12.2%;完成装卸自然吨3327.0万吨,为年计划的49.7%,同比增长8.9%;集装箱吞吐量70.2万TEU,同比增长25.2%,占重庆吞吐量90%以上;完成客运量11.0万人次,同比下降11.3%。

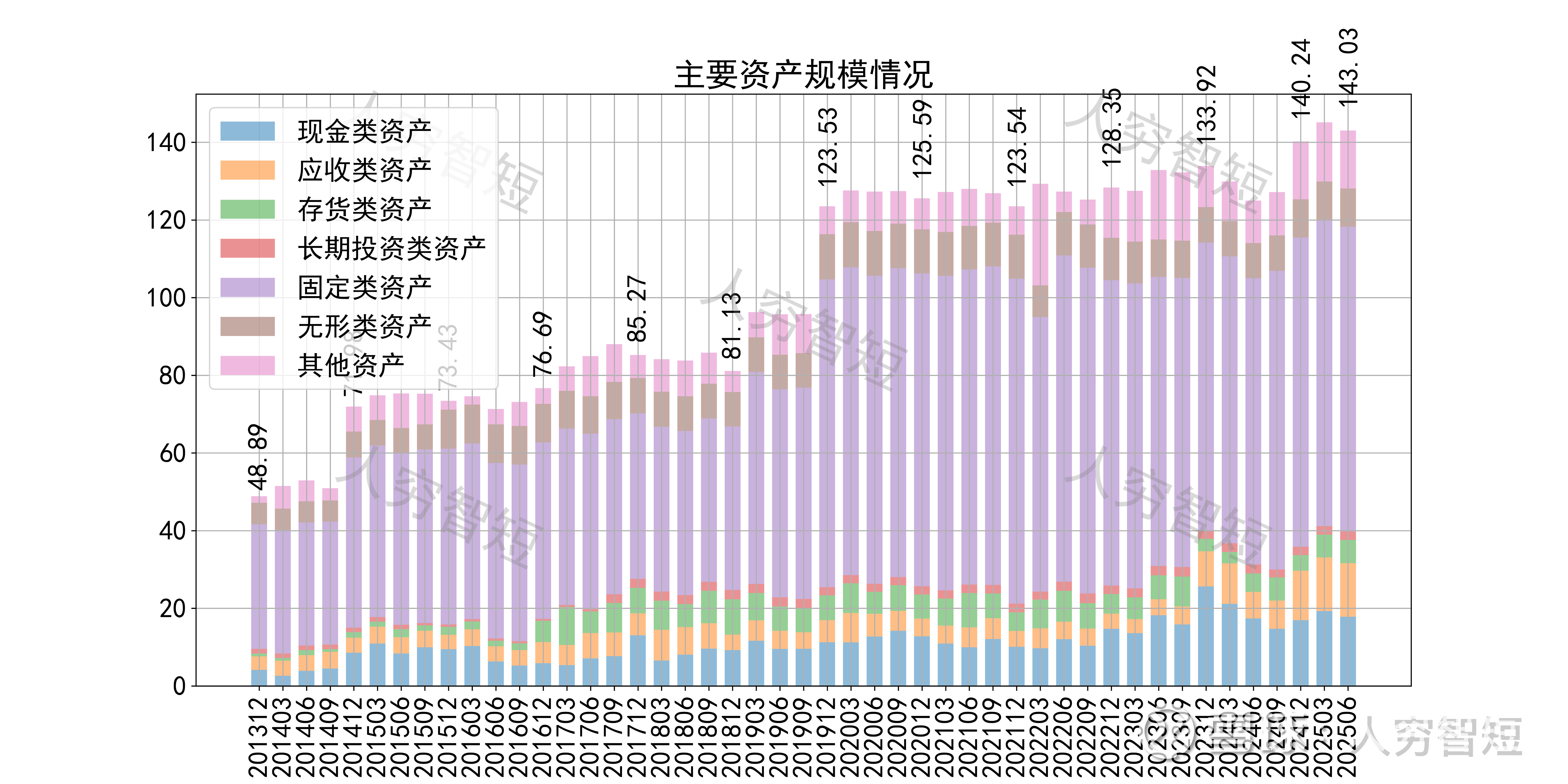

公司最近十年总资产复合增长率9.57%,截至25年6月末,为143.03亿元。资产结构以现金类资产、固定资产为主。固定资产余额76.79亿元,其中房屋建筑物17.87亿元,尚需折旧约35年;装卸设备19.16亿元,尚需折旧约19年;港务设施28.04亿元,尚需折旧约35年;库场设施10.62亿元,尚需折旧约35年;总体折旧年限较长、折旧比率偏低;在建工程较少,主要为零星改建等。其他资产包括长期应收款、无形资产、预付土地使用权购置款,资产质量一般。

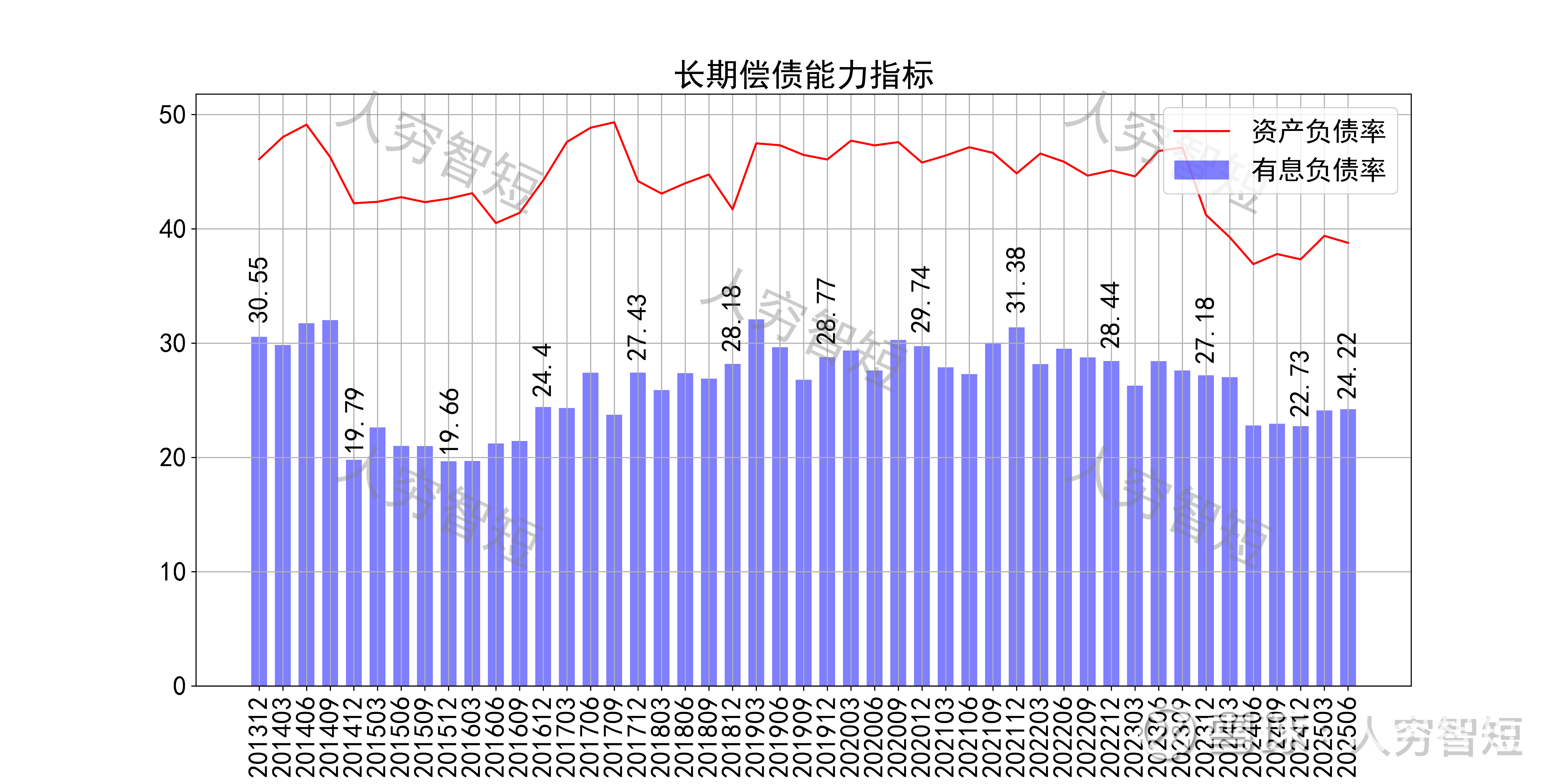

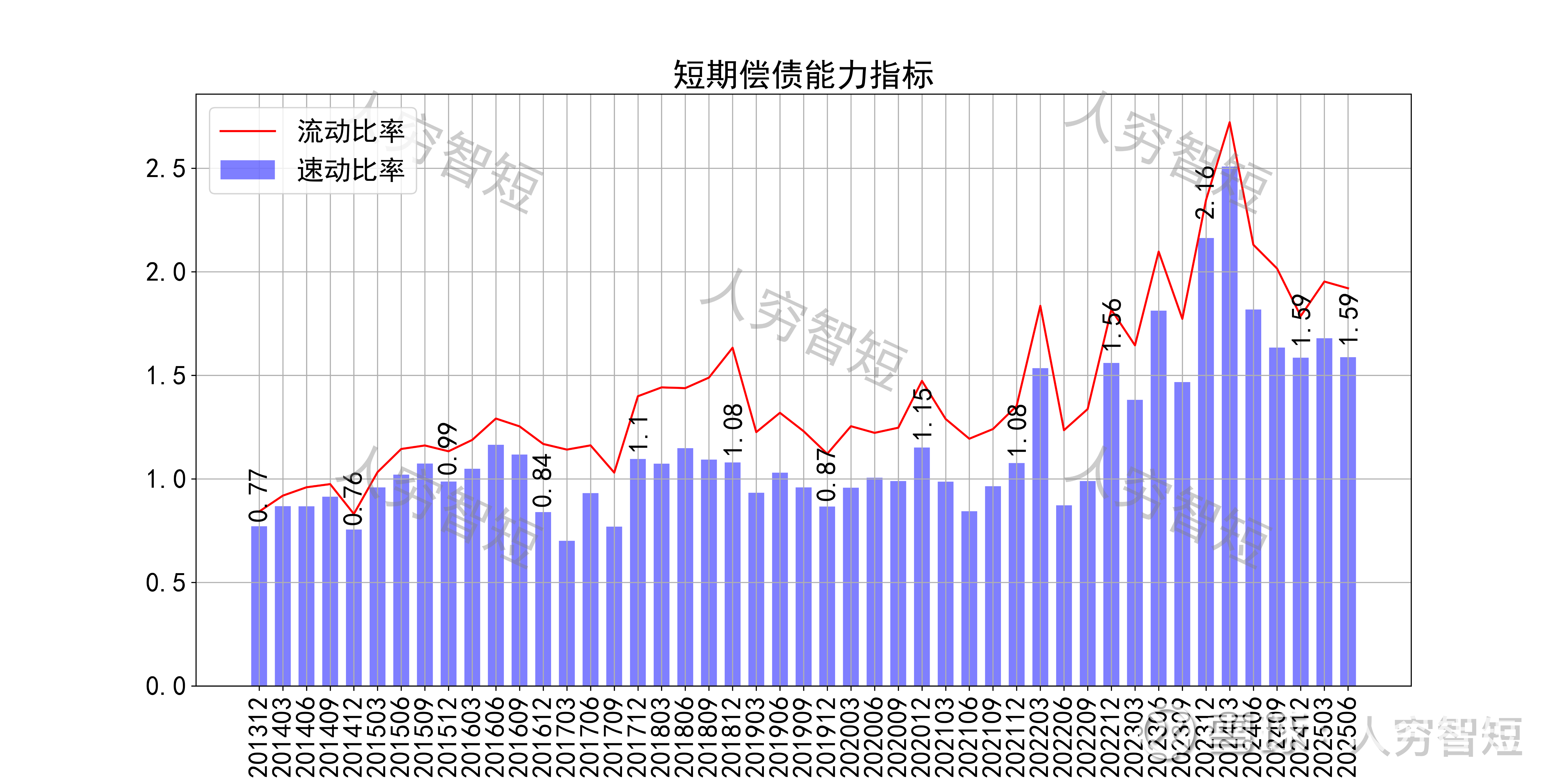

长期偿债指标中,资产负债率区间震荡,近年减少至40%左右,有息负债率约为24.22%,有一定的债务负担,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率震荡走高,二者差异较小,主要系存货规模较低所致,资产短期流动性较强。

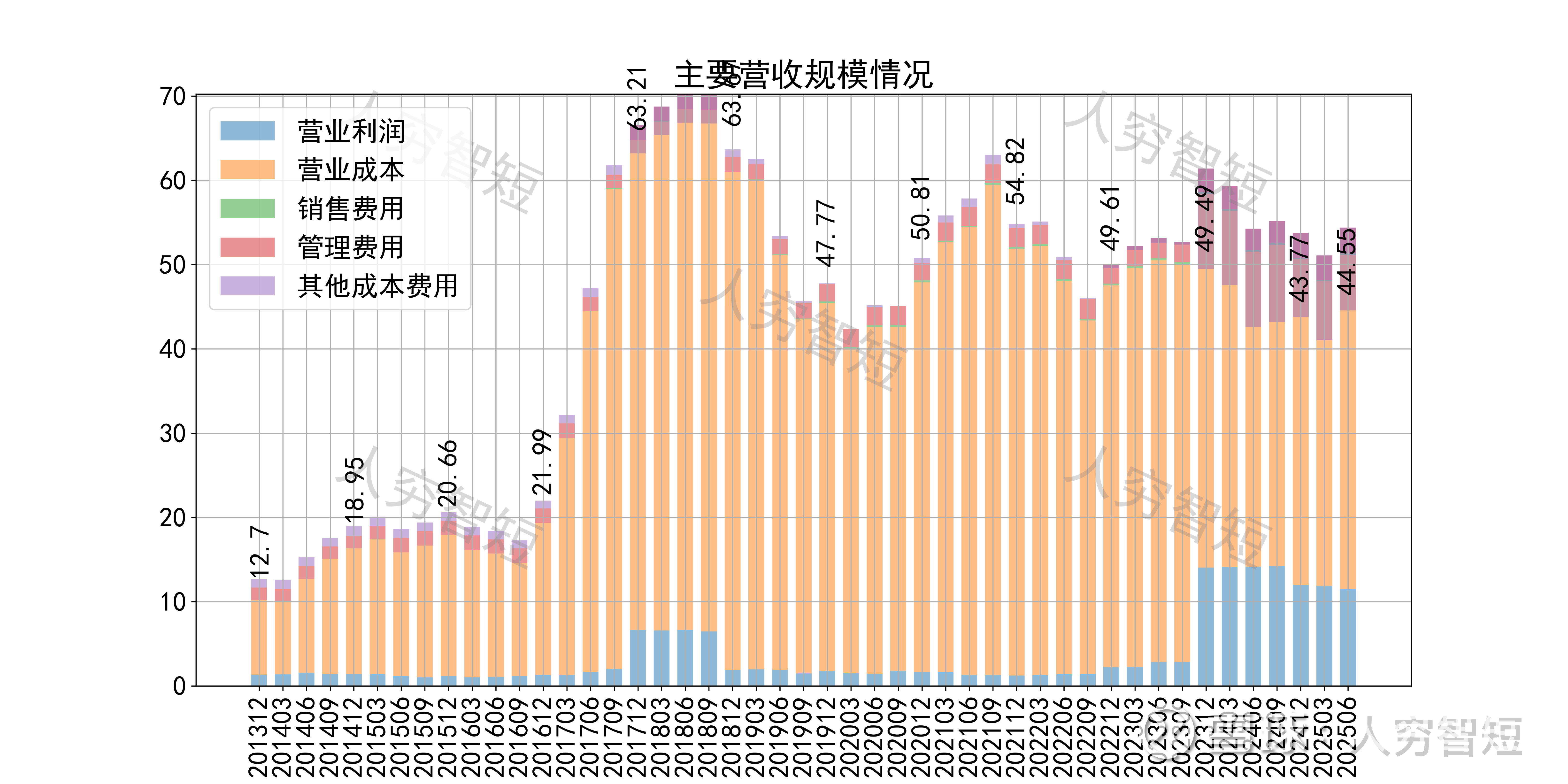

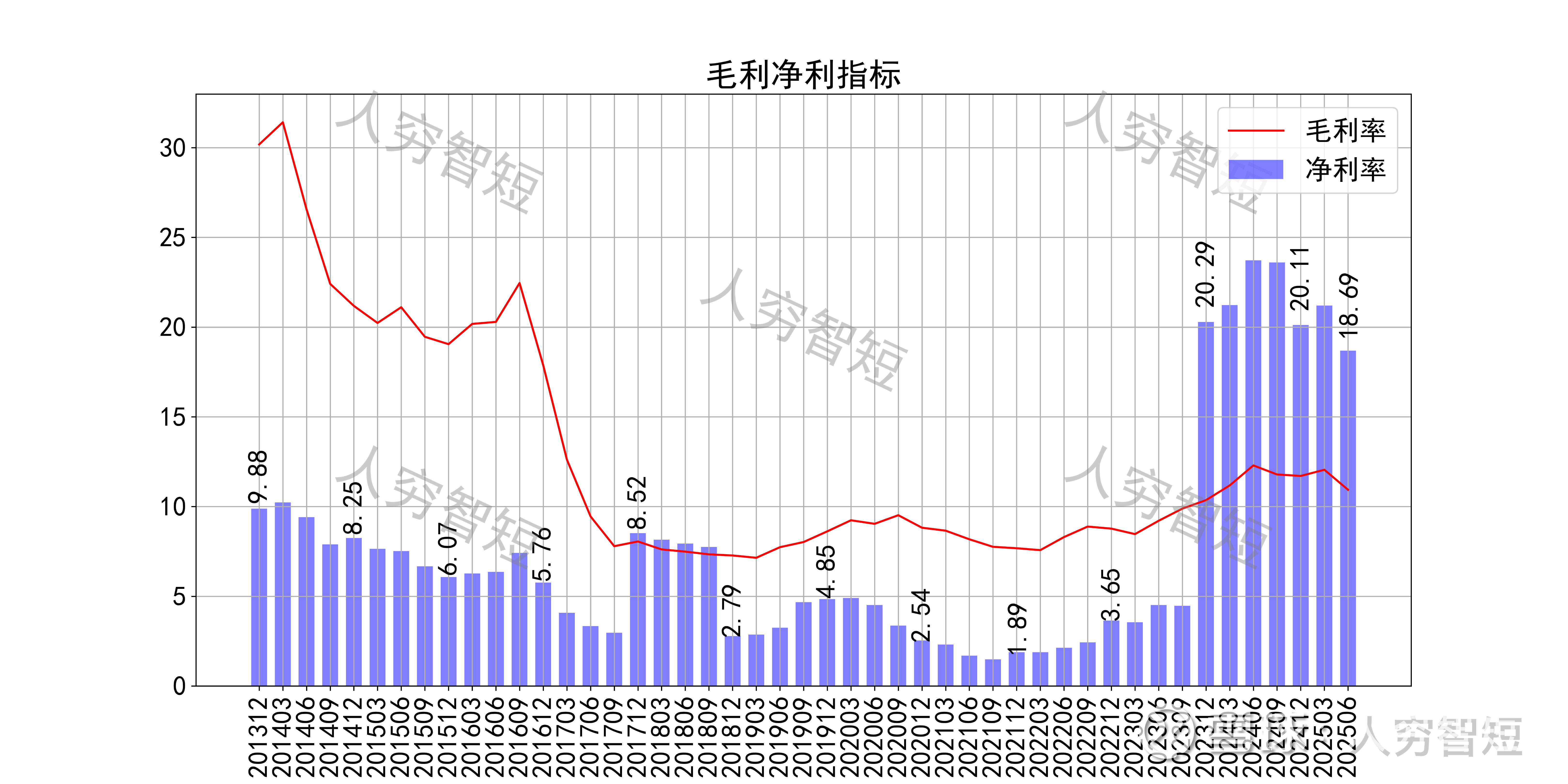

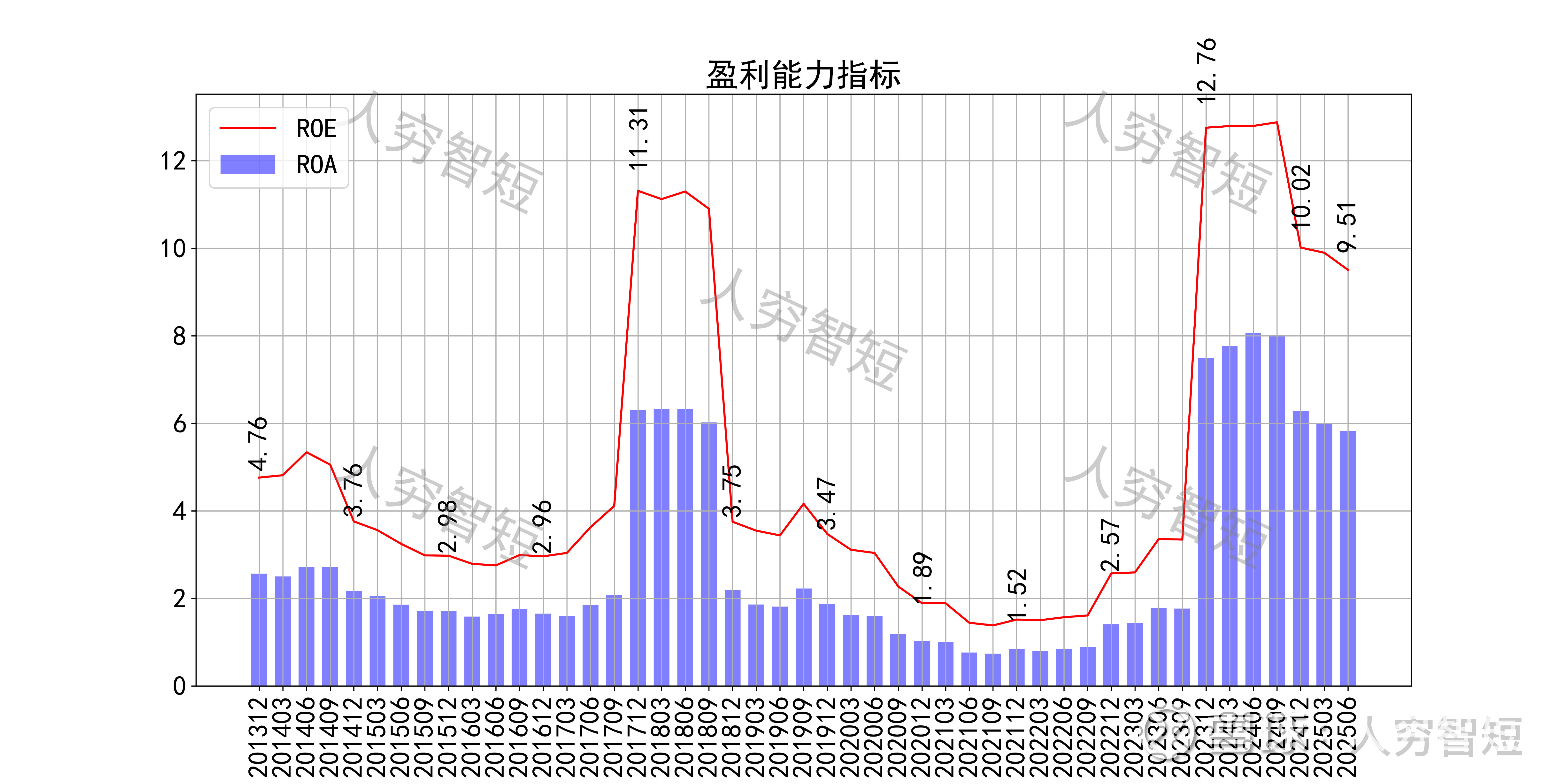

最近十年营收规模复合增长率约为11.27%,到25年6月末,TTM营业收入为44.55亿元。成本费用端构成来看,营业成本占据主要地位,成本构成主要为商品贸易的成本支出、装卸的人工及折旧费用、物流业务的联运费用代理费用等。毛利率整体低位波动,或与业务构成中商品贸易占比过高有关,近年来净利率异常提升,主要系土地等资产处置获得大规模的政府补偿拆迁款所致,持续性差。各项费用控制一般,管理费用占比维持一定水平,带动整体成本费用占比有所增加。盈利指标ROE、ROA显示,盈利能力自底部快速抬升,最新ROE在9.51%左右,基本无持续性。

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额略低于净利润,主要差异源于近两年的土地拆迁补偿计入利润。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用,但扩大再生产依赖于对外融资,长期结余较差,随着近年来资本支出增加,现金流结余持续下滑,目前为历史较差水平。

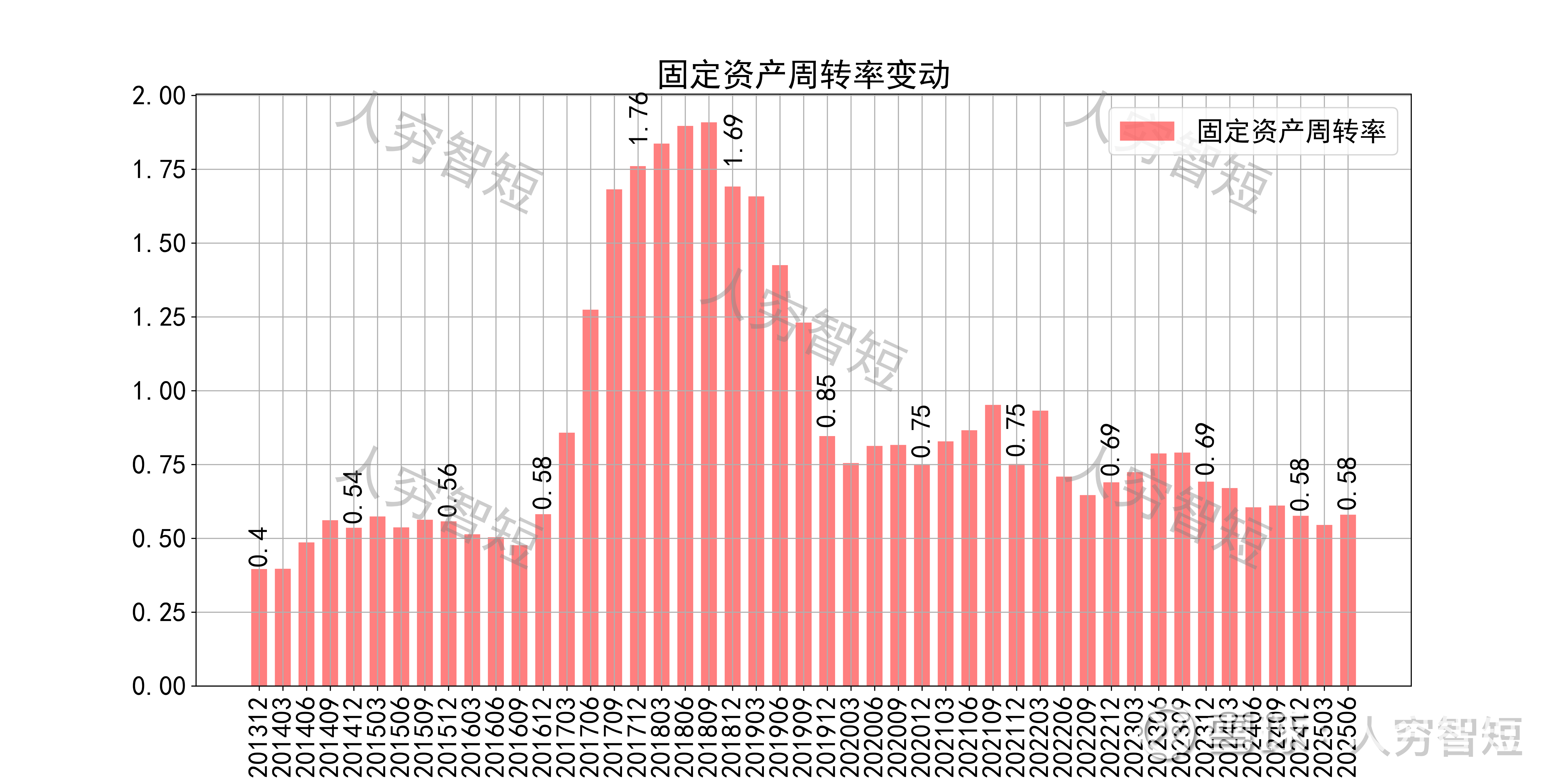

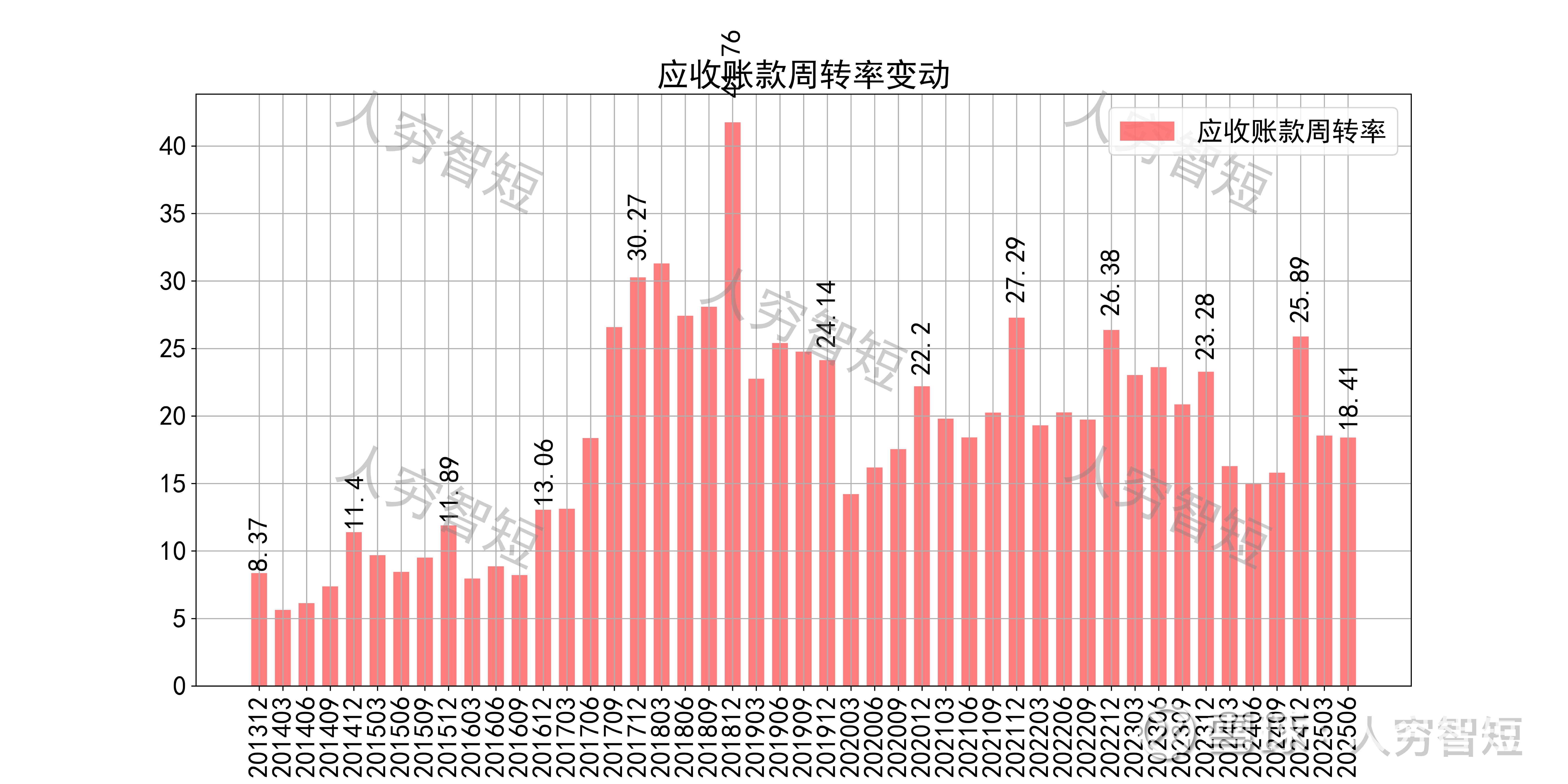

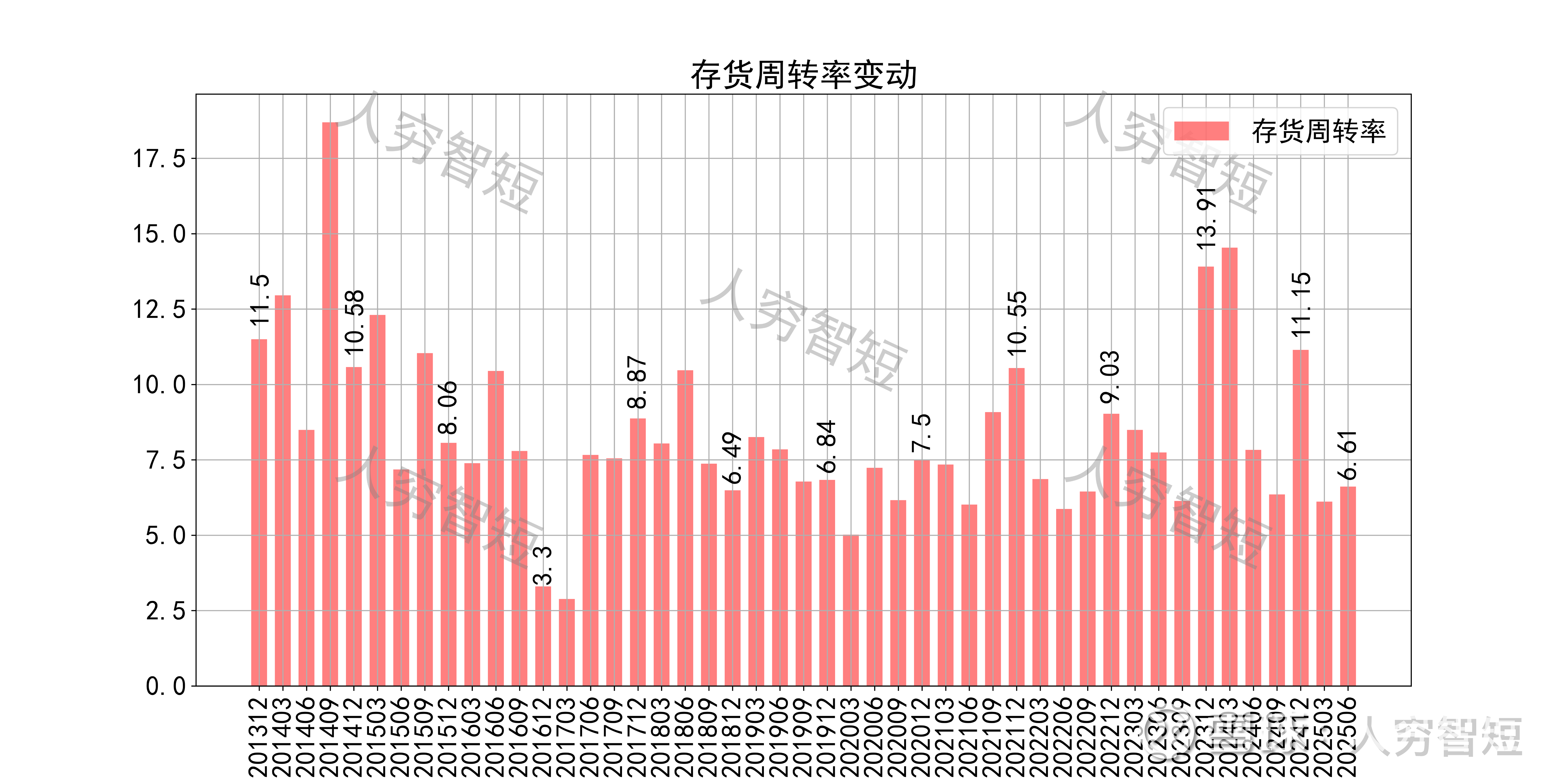

营运指标中固定资产周转率高位大幅下滑,主要系在建工程转固、固定资产折旧偏慢所致;应收账款周转率持续走高,长期表现良好,主要系应收规模偏小且业务规模持续增长所致;存货周转率区间震荡维持高位,主要系存货规模偏小所致。

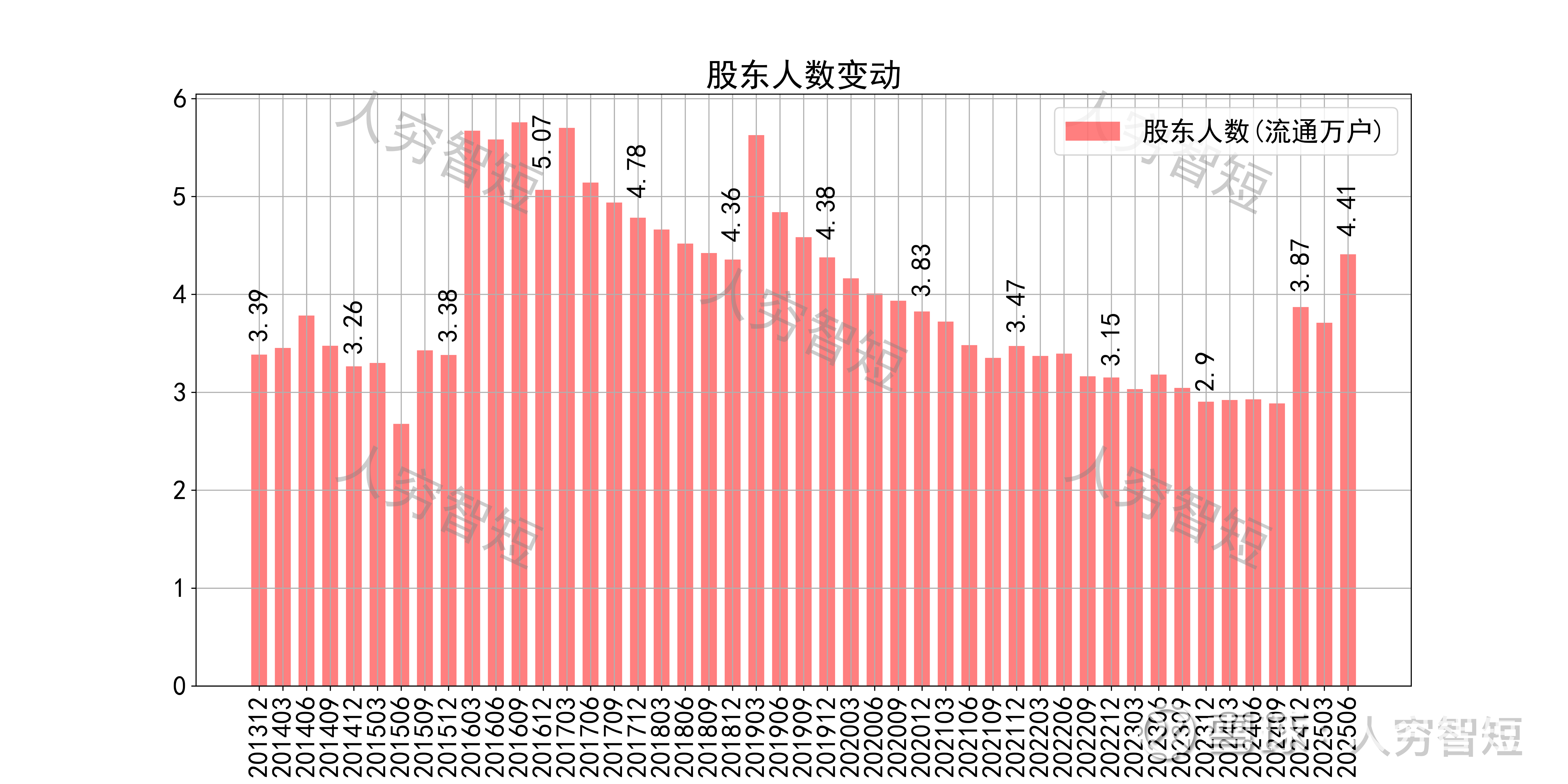

其他可能影响股价表现的因素中,前十大股东持股比例长期稳定,最新约69.81%;随着股价底部抬升,股东户数同步波动,目前处于十年较高位置,约4.41万户;质押情况有所好转,最新质押比例为0%。

重庆港历史收益表现一般,过去十年跑赢全A指数的概率为48.94%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 内河港口依赖于区域经济发达程度,公司现有区位一般,或难以持续增长;现有收入规模较为依赖于贸易,无实质利润贡献,营收水分较大;

2. 毛利水平持续低位,与贸易业务占比较高有关,净利、ROE等指标异常提升,主要系一次性的土地拆迁补偿款所致;盈利指标、盈利质量增强,与一次性收益相关,不具有持续性;

3. 资产端以固定资产为主,流动性水平偏低且固定资产利用效率低,资产质量一般;公司有一定的债务负担较重,承受较大债务压力。

4. 现金流结余随资本支出增加而有所减少,相关资本支出难以看到高回报,短期、长期现金流表现或维持较差水平。